AI牛市之悬剑:不止韩国,美股杠杆同样触目惊心

- 核心观点:当前全球股市的上涨高度依赖杠杆资金,融资余额与杠杆ETF规模均达历史峰值,这种顺周期结构一旦触发去杠杆,将成倍放大下跌风险,韩国市场的剧烈震荡已发出警示。

- 关键要素:

- 美国5月融资余额同比飙升54%至1.4万亿美元历史峰值,杠杆ETF总资产在70天内从1150亿增至2200亿美元,资金高度集中于科技与半导体领域。

- 巴克莱估计,杠杆基金自3月底已累计买入约3000亿美元衍生品,做市商对冲行为形成顺周期效应,下跌时将触发“减仓-卖压-再减仓”的负向螺旋。

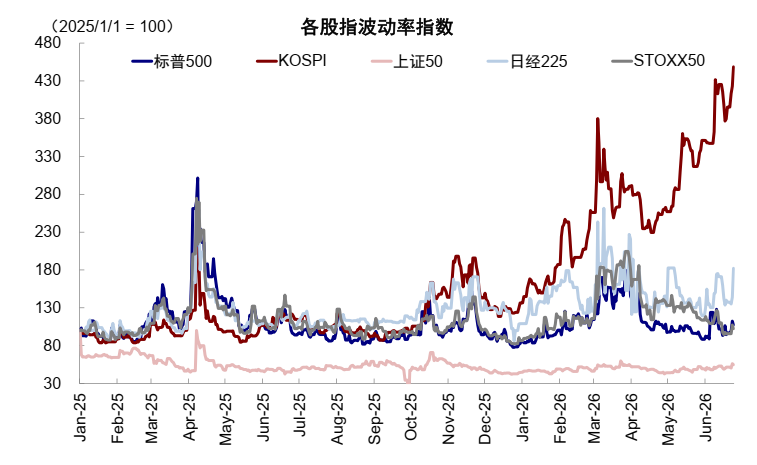

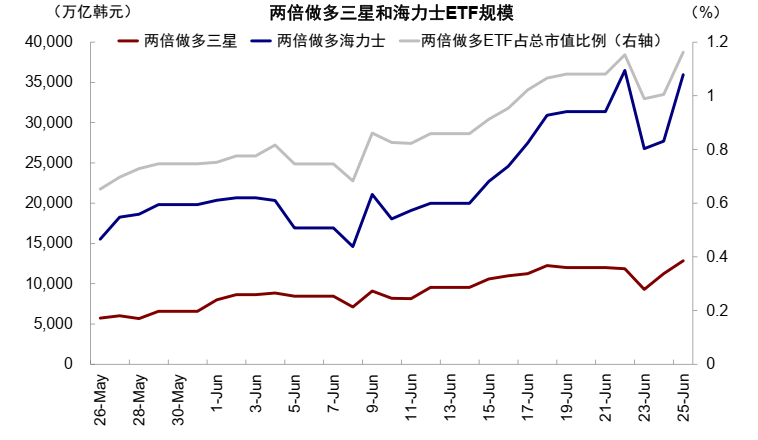

- 韩国KOSPI指数因持仓集中与高杠杆,单周两次触发熔断,其广义杠杆规模达271万亿韩元,标的下跌16%-36%即可触发追缴,杠杆基金交易曾占三星和SK海力士日均成交量50%。

- 摩根士丹利指出,美股边际买家对杠杆融资依赖度空前,衡量融资成本的AXW期货利差飙升至2020年12月以来最高,融资正变得更贵、更稀缺。

- 金融条件已收紧相当于加息31个基点,但股市上涨掩盖了这一压力,一旦去杠杆启动,投资者将重新评估美联储政策路径,尾部风险集中释放。

Tác giả gốc: Trương Nhã Kỳ

Nguồn gốc: Wall Street CN

Được thúc đẩy bởi làn sóng AI, thị trường chứng khoán toàn cầu liên tục lập đỉnh mới, nhưng nhiên liệu hỗ trợ cho đợt tăng giá này đang ngày càng nguy hiểm – từ Mỹ đến Hàn Quốc, dư nợ ký quỹ và quy mô ETF đòn bẩy đã chạm đến giới hạn lịch sử, và bản chất chu kỳ thuận của đòn bẩy tự nó đang khuếch đại gấp bội rủi ro đuôi của biến động thị trường.

Dư nợ ký quỹ (margin debt) của Mỹ trong tháng 5 đã tăng vọt 54% so với cùng kỳ năm trước, chạm mức đỉnh lịch sử 1,4 nghìn tỷ USD; trong khi đó, tổng tài sản của các quỹ ETF đòn bẩy đã gần như tăng gấp đôi trong vòng chưa đầy 70 ngày, vượt qua 220 tỷ USD vào khoảng ngày 3 tháng 6 (dữ liệu từ FactSet). Rủi ro của làn sóng đòn bẩy này đã bộc lộ trước tiên tại thị trường Hàn Quốc: Chỉ số KOSPI giảm 10% vào tuần trước, kích hoạt cắt mạch, sau đó phục hồi nhanh chóng, rồi lại kích hoạt cắt mạch một lần nữa, sự biến động dữ dội này kéo theo các cổ phiếu liên quan đến AI tại Mỹ suy yếu đồng loạt.

Cảnh báo cũng vang lên ở Phố Wall. Nhà phân tích Alexander Altmann của Barclays đã cảnh báo khách hàng trong tuần này rằng, các quỹ đòn bẩy đã mua tổng cộng khoảng 300 tỷ USD các hợp đồng phái sinh liên quan đến cổ phiếu riêng lẻ và chỉ số kể từ cuối tháng 3, và nếu khối lượng này cần phải được thanh lý tập trung trong thời gian ngắn, "tác động của nó thực sự rùng mình", và ông gọi đây là "không nghi ngờ gì nữa, nguồn rủi ro phi tự nguyện lớn nhất trên thị trường hiện nay". Morgan Stanley cũng đưa ra cảnh báo vào ngày 15 tháng 6, chỉ ra rằng sự phụ thuộc của những người mua biên vào đòn bẩy tại thị trường chứng khoán Mỹ chưa từng có, và nguồn tài trợ này đang trở nên đắt đỏ và khan hiếm hơn. Charles Schwab, một trong những công ty môi giới lớn nhất của Mỹ, đã thắt chặt yêu cầu ký quỹ trong tháng này và gửi thông báo gọi vốn cho những khách hàng vượt quá ngưỡng mới.

Tất cả điều này cùng chỉ về một logic: Khi sự tăng giá do đòn bẩy đạt đến giới hạn, sự phản tác dụng của quá trình giảm đòn bẩy sẽ khuếch đại mức giảm với tỷ lệ tương đương.

Đòn Bẩy Thị Trường Chứng Khoán Mỹ: Quy mô và Cường độ cùng Lập Kỷ Lục

Nhiệt huyết vay tiền để đầu tư chứng khoán của các nhà đầu tư Mỹ hiện đã lên đến mức chưa từng thấy.

Dữ liệu từ Cơ quan Quản lý Ngành Tài chính (Finra) cho thấy, dư nợ ký quỹ tại Mỹ trong tháng 5 đã tăng 54% so với cùng kỳ năm trước, đạt mức đỉnh lịch sử 1,4 nghìn tỷ USD. Song song với đó là sự bùng nổ của thị trường ETF đòn bẩy – các sản phẩm này thường theo dõi mức tăng hoặc giảm gấp đôi hoặc gấp ba lần của tài sản cơ sở trong một ngày. Theo dữ liệu từ FactSet, trong khoảng thời gian từ ngày 30 tháng 3 đến ngày 3 tháng 6, tổng tài sản của các quỹ ETF đòn bẩy đã tăng vọt từ khoảng 115 tỷ USD lên 220 tỷ USD.

Các sản phẩm được ưa chuộng nhất tập trung vào cổ phiếu công nghệ, chỉ số cổ phiếu bán dẫn, cũng như các quỹ đòn bẩy cổ phiếu đơn lẻ như Tesla, Nvidia, và gần đây là SpaceX. Quỹ ETF Direxion theo dõi chỉ số bán dẫn với đòn bẩy gấp ba lần, đã tăng tổng cộng khoảng 700% từ cuối tháng 3 đến cuối tháng 6 – tuy nhiên, chỉ trong một ngày 5 tháng 6, nó đã giảm 31%, khuếch đại mức giảm của chỉ số cơ sở lên gấp ba lần.

Từ các quỹ phòng hộ đến các nhà đầu tư cá nhân mở tài khoản trên Robinhood, đủ loại nhà đầu tư đổ xô vào. Mark Hackett, Chiến lược gia thị trường trưởng của Nationwide Investment Management Group, bày tỏ lo ngại:

"Tôi lo ngại rằng chúng ta đang tích lũy một dạng đòn bẩy ngầm chưa được hiểu rõ. Có những người với tâm lý mua vé số, đi vay để mua quyền chọn của ETFS đòn bẩy – đó đã là ba đến bốn lớp chồng lên nhau."

Cơ Chế Phái Sinh: Bộ Khuếch Đại Chu Kỳ Thuận

Sự nguy hiểm của ETF đòn bẩy không chỉ nằm ở cơ chế khuếch đại lợi nhuận/thua lỗ của chính nó, mà còn ở chỗ nó có thể làm biến dạng ngược lại diễn biến giá của tài sản cơ sở – hiệu ứng mà giới thị trường gọi là "cái đuôi vẫy con chó".

Barclays ước tính rằng, để hấp thụ dòng vốn mới liên tục đổ vào, các quỹ đòn bẩy đã mua tổng cộng khoảng 300 tỷ USD các hợp đồng phái sinh liên quan đến cổ phiếu riêng lẻ và chỉ số kể từ cuối tháng 3. Sau khi các nhà tạo lập thị trường nhận các hợp đồng này, để phòng ngừa rủi ro cho vị thế của mình, họ cần mua ngược lại cổ phiếu giao ngay tương ứng, từ đó tiếp tục thúc đẩy đà tăng của các cổ phiếu công nghệ và bán dẫn trong năm nay.

Vấn đề nằm ở chỗ, cơ chế này cũng hoạt động tương tự khi hướng đi đảo ngược và có tính chất tự củng cố. Một khi cổ phiếu cơ sở giảm, tài sản của quỹ đòn bẩy thu hẹp, buộc phải giảm vị thế, điều này lại đẩy giá cổ phiếu xuống thấp hơn, kích hoạt thêm nhiều lệnh mua lại và giảm vị thế, tạo thành một vòng xoáy tiêu cực.

Dave Nadig, Giám đốc Nghiên cứu của ETF.com, đưa ra cảnh báo về điều này:

"Bất kỳ thị trường nào có sự tồn tại của những người mua hoặc bán đã biết, không nhạy cảm về giá, đều sẽ nảy sinh vấn đề. Tôi thực sự lo lắng rằng ngày càng nhiều tiền đổ vào hệ thống sản phẩm cổ phiếu đơn lẻ có đòn bẩy này, bởi vì càng nhiều tiền vào, hiệu ứng giao dịch chu kỳ thuận này càng mạnh."

Bài Học Từ Hàn Quốc: Tập Trung Cực Độ Kết Hợp Đòn Bẩy Cao

Diễn biến trên thị trường Hàn Quốc trong tuần này được giới thị trường coi là một mẫu thử nghiệm áp lực có thể tham khảo.

Theo báo cáo của CICC, chỉ số KOSPI đã tăng tổng cộng 87% kể từ đầu năm, dẫn đầu toàn cầu, chủ yếu được thúc đẩy bởi các công ty đầu ngành chip nhớ như Samsung Electronics và SK Hynix. Tuy nhiên, cơ cấu nắm giữ cực kỳ tập trung kết hợp với đòn bẩy cao đã làm gia tăng mạnh tính dễ tổn thương của thị trường: Vào thứ Ba, do lo ngại về kế hoạch mở rộng sản xuất chip nhớ và tin tức về việc Hàn Quốc thảo luận về thuế đối với lợi nhuận chưa thực hiện, KOSPI đã giảm 10% trong một ngày và kích hoạt cắt mạch; sau đó, trong hai phiên giao dịch tiếp theo, nó đã phục hồi mạnh mẽ trở lại mức 9000 điểm, và vào thứ Sáu lại một lần nữa kích hoạt cắt mạch.

CICC ước tính, hệ số đòn bẩy trong thị trường Hàn Quốc hiện đang ở mức từ 2 đến 5 lần, quy mô đòn bẩy rộng lên tới 271 nghìn tỷ Won, mức tuyệt đối này đã chạm đến đỉnh lịch sử – về mặt lý thuyết, nếu tài sản cơ sở giảm từ 16% đến 36% có thể kích hoạt lệnh gọi ký quỹ. Theo báo cáo của Wall Street Journal, các giao dịch liên quan đến quỹ đòn bẩy theo dõi Samsung Electronics và SK Hynix gần đây đã chiếm tới 50% khối lượng giao dịch trung bình hàng ngày của hai cổ phiếu này, gây ra sự xáo trộn đáng kể cho giá cổ phiếu theo cả hai hướng tăng và giảm.

Chủ tịch Cơ quan Giám sát Tài chính Hàn Quốc, Lee Chan-jin, trong một cuộc họp báo tuần trước đã thẳng thắn bày tỏ sự hối tiếc vì đã không ngăn chặn được việc phát hành các quỹ cổ phiếu đơn lẻ có đòn bẩy: "Đây là những sản phẩm có rủi ro cao, khoảng 92% người nắm giữ là các nhà đầu tư cá nhân. Mặc dù đã có cảnh báo người tiêu dùng, nhưng nhiệt huyết giao dịch vẫn chưa hạ nhiệt."

Chi Phí Vay Tăng Vọt: Vay Tiền Mua Cổ Phiếu Ngày Càng Đắt

Theo bài viết trước đây của Wall Street CN, phân tích của Morgan Stanley tiết lộ sự tích tụ áp lực từ một khía cạnh khác.

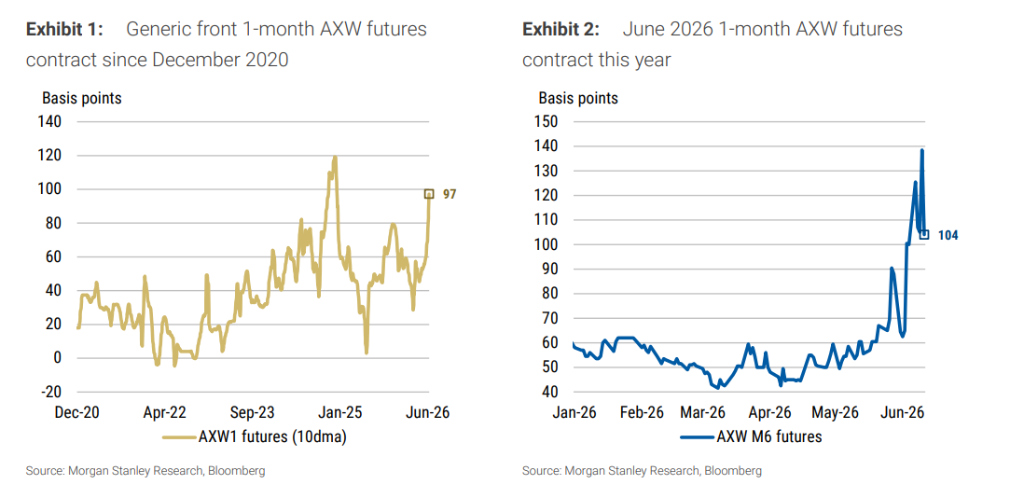

Chỉ số cốt lõi đo lường chi phí tài trợ cổ phiếu – hợp đồng tương lai AXW (theo dõi chênh lệch giữa lãi suất tài trợ ngụ ý của hợp đồng tương lai tổng lợi nhuận S&P 500 và lãi suất chuẩn SOFR) – hợp đồng một tháng đáo hạn vào tháng 6 đã tăng vọt lên +140 điểm cơ bản trong tuần trước, và ngay cả khi S&P 500 sau đó đã giảm từ đỉnh lịch sử, chỉ số này vẫn duy trì ở mức cực cao, lập kỷ lục cao nhất kể từ tháng 12 năm 2020 (loại trừ các giai đoạn đặc biệt cuối năm).

Trong khi đó, dữ liệu từ Fed New York cho thấy, tính đến tuần kết thúc ngày 3 tháng 6 năm 2026, mức độ tiếp xúc với tài sản vốn cổ phần mà các đại lý sơ cấp của Mỹ nắm giữ thông qua các hình thức tài trợ chứng khoán như repo đã đạt 223 tỷ USD, mức cao kỷ lục. "Chỉ số phụ thuộc vào tài trợ cổ phiếu" do Morgan Stanley xây dựng – được tính bằng quy mô repo cổ phiếu của các đại lý sơ cấp chia cho vốn hóa thị trường tự do của S&P 500 – đã tăng gần 50% trong năm qua, tiến gần đến mức đỉnh lịch sử vào giữa tháng 3 năm nay, điều này có nghĩa là lượng vốn vay tích lũy đằng sau mỗi đô la vốn hóa thị