Foreign capital exits, retail investors pile in - Morgan Stanley details the fund battle behind South Korea's stock market crash

- Key Takeaway: South Korea's stock market is experiencing a structural divergence in fund flows, characterized by involuntary foreign outflows due to size constraints and a massive wave of retail buying. Amid an AI-driven fundamental upturn, JPMorgan maintains a bullish outlook, expecting high volatility to become the market norm.

- Key Drivers:

- Year-to-date foreign net outflows total approximately $95 billion, primarily from Samsung Electronics and SK Hynix (accounting for over 90%), driven by their market capitalization growth hitting the holding limits of emerging market funds, resulting in involuntary selling.

- Retail investors (including ETFs) have net bought approximately $80 billion year-to-date, becoming the primary counterparty. Their buying capacity persists, supported by manageable leverage levels, the return of domestic capital, and wealth effects.

- Leveraged ETF assets have swelled to $50 billion, pushing the ratio of VKOSPI to VIX to around 5x (normal levels are around 1x). Gamma imbalances exceed $1 billion, structurally elevating market volatility.

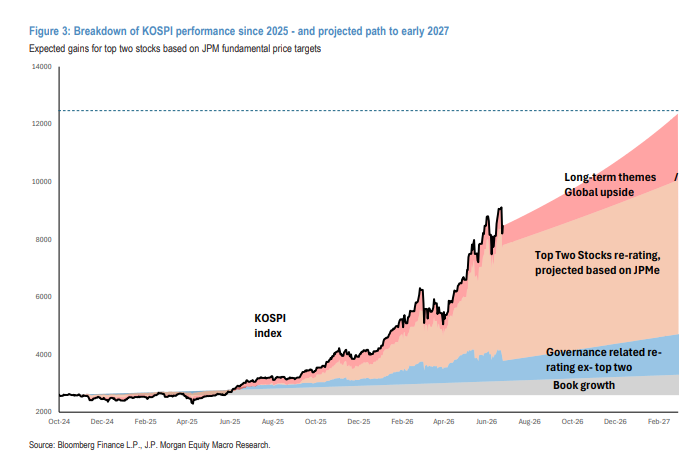

- JPMorgan has raised its KOSPI base target to 12,500 points, recommending buying on dips. Core bullish arguments include the AI cycle upturn, corporate earnings growth, and corporate governance reforms.

- The AI narrative faces short-term headwinds (e.g., token pricing concerns, policy uncertainty), but hyperscale cloud capex growth outpaces semiconductor equipment spending, supporting memory chip profit margins.

- Over the next three years, direct tax contributions from the two major memory companies could exceed $350 billion (South Korea's foreign exchange reserves are approximately $427 billion). AI gains are already generating tangible wealth effects at the macroeconomic level.

Tác giả: Triệu Dĩnh

Nguồn: Wall Street CN

Thị trường chứng khoán Hàn Quốc đang trải qua một sự phân hóa cấu trúc dòng vốn hiếm thấy: Vốn ngoại đang bán ròng ở mức kỷ lục, trong khi nhà đầu tư cá nhân lại mua vào với lượng vốn tương đương. Sự đối đầu của hai lực lượng này, trong bối cảnh cơ bản thị trường đi lên nhờ làn sóng AI, đã cùng nhau định hình hệ sinh thái độc đáo của thị trường biến động nhất châu Á này.

Theo báo cáo chiến lược cổ phiếu Hàn Quốc mới nhất của JPMorgan công bố vào ngày 25 tháng 6, kể từ đầu năm, vốn ngoại đã rút ròng khoảng 95 tỷ USD khỏi thị trường chứng khoán Hàn Quốc, dễ dàng phá vỡ kỷ lục dòng vốn ngoại rút ròng hàng năm của bất kỳ thị trường đơn lẻ nào ở châu Á. Trong cùng thời gian, nhà đầu tư cá nhân (bao gồm mua ETF nội địa) đã tích lũy mua ròng khoảng 80 tỷ USD trong năm, trở thành lực lượng chính hỗ trợ thị trường.

JPMorgan duy trì quan điểm lạc quan đối với thị trường chứng khoán Hàn Quốc, nâng mục tiêu cơ sở/lạc quan/bi quan cho KOSPI trong 12 tháng tới lên lần lượt 12.500/15.000/8.000 điểm và khuyến nghị nhà đầu tư gia tăng vị thế và duy trì mức tiếp xúc tối đa trong bất kỳ đợt điều chỉnh nào.

Cục diện đối đầu dòng vốn nói trên sẽ không đảo chiều trong ngắn hạn, nhưng đà tăng cơ bản do AI thúc đẩy, hiệu ứng tài sản quốc gia từ tăng trưởng lợi nhuận doanh nghiệp, và tiềm năng phục hồi định giá từ cải cách quản trị công ty vẫn tạo thành luận điểm tăng giá cốt lõi cho thị trường chứng khoán Hàn Quốc. Hàn Quốc vẫn là thị trường được JPMorgan ưa thích nhất tại châu Á.

Vốn ngoại bị buộc bán: Ràng buộc quy mô kích hoạt bán tháo không tự nguyện

Dòng vốn ngoại rút khỏi Hàn Quốc được xác định là "không tự nguyện" (non-discretionary), chứ không phải do quan điểm giảm giá chủ động. Nguyên nhân cốt lõi là vốn hóa thị trường của hai gã khổng lồ chip nhớ là Samsung Electronics và SK Hynix đã tăng vọt, chạm đến giới hạn nắm giữ của các quỹ dài hạn thị trường mới nổi (EM). Ràng buộc quy mô này ảnh hưởng đến khoảng 10% tỷ trọng nắm giữ của vốn ngoại ở mỗi cổ phiếu, buộc các nhà quản lý quỹ phải liên tục giảm tỷ trọng khi giá cổ phiếu tăng.

Dữ liệu cho thấy, hơn 90% tổng dòng vốn ngoại rút ra trong năm đến từ hai cổ phiếu chip nhớ nói trên. Đặc điểm cấu trúc này có nghĩa là, miễn là cổ phiếu chip nhớ tiếp tục hoạt động tốt hơn chỉ số khu vực, ràng buộc chuẩn của các quỹ EM sẽ không biến mất và áp lực dòng vốn ngoại rút ra cũng sẽ tiếp diễn.

Đáng chú ý, mặc dù vốn ngoại liên tục bán ròng, tỷ lệ nắm giữ cổ phiếu Hàn Quốc của vốn ngoại thực tế đã tăng đáng kể so với đầu năm - lý do là tốc độ tăng giá cổ phiếu vượt xa quy mô bán ra. Hiện tại, hai cổ phiếu chip nhớ chiếm hơn hai phần ba tổng tỷ trọng nắm giữ của vốn ngoại tại Hàn Quốc. Ngược lại, các quỹ toàn cầu (không chuyên về EM) đang thiếu hụt đáng kể vị thế đầu tư vào Hàn Quốc. Trong các cuộc khảo sát khách hàng, nhiều quỹ thực lớn phản ánh mức độ tiếp xúc với Hàn Quốc chưa đủ và có nhu cầu mua bù.

Sự mở rộng của ETF đòn bẩy: Biến động cấu trúc gia tăng

Sự gia tăng bất thường của biến động thị trường Hàn Quốc có liên quan chặt chẽ đến sự bùng nổ của các ETF đòn bẩy trong và ngoài nước. Quy mô tài sản (AUM) của các ETF đòn bẩy lấy tài sản Hàn Quốc làm tài sản cơ sở đã tăng lên 50 tỷ USD, phần lớn mức tăng đến từ sự đi lên của chính thị trường.

Loại ETF này chủ yếu sử dụng hợp đồng tương lai chỉ số và một phần cổ phiếu giao ngay và quyền chọn để tạo ra mức tiếp xúc, thúc đẩy hợp đồng mở của hợp đồng tương lai cổ phiếu đơn lẻ tăng mạnh. Đồng thời, nhu cầu của ETF đối với "bảo vệ sụp đổ" cũng đẩy biến động ngụ ý lên cao - tỷ lệ VKOSPI so với VIX hiện ở mức gần 5 lần, trong khi mức bình thường trong lịch sử là khoảng 1 lần. Quy mô mất cân bằng Gamma liên quan đến ETF đòn bẩy hiện đã vượt quá 1 tỷ USD, có tác động khuếch đại đáng kể đối với biến động hai chiều của thị trường.

Ngoài ra, Sở Giao dịch Chứng khoán Hàn Quốc và Trung tâm Thanh toán Bù trừ đã tăng yêu cầu vốn để đối phó với khối lượng giao dịch cao hơn, dẫn đến chi phí tài trợ cho các cổ phiếu vốn hóa lớn tăng lên, và một số công ty môi giới gặp khó khăn trong việc quản lý rủi ro tập trung. Do sự phổ biến rộng rãi của các công cụ này trong và ngoài nước, quy mô ETF đòn bẩy sẽ không thu hẹp đáng kể trong ngắn hạn, và biến động cao sẽ trở thành đặc điểm cấu trúc bình thường của thị trường Hàn Quốc.

Nhà đầu tư cá nhân mua vào: Còn dư địa, rủi ro đòn bẩy có thể kiểm soát

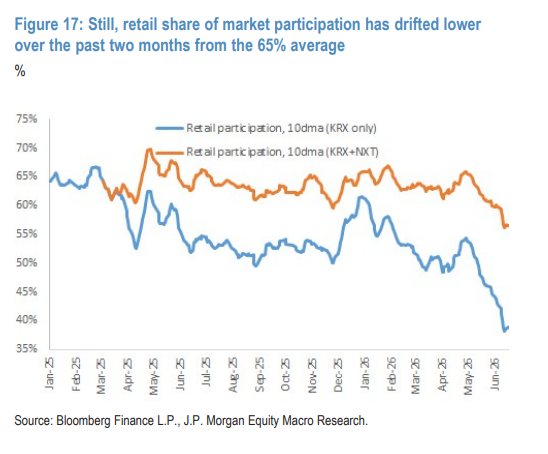

Trong bối cảnh vốn ngoại liên tục rút ra và nhà đầu tư tổ chức (quỹ hưu trí) bán ra ở vùng giá cao với lý do tái cân bằng, nhà đầu tư cá nhân đã trở thành người mua chính trên thị trường chứng khoán Hàn Quốc. Dữ liệu cho thấy, nếu tính cả giao dịch trên nền tảng NXT và mua ETF, quy mô mua ròng của nhà đầu tư cá nhân trong năm đạt khoảng 80 tỷ USD.

Sức mua của nhà đầu tư cá nhân vẫn còn dư địa để tiếp tục, vì ba lý do: Thứ nhất, mức đòn bẩy trong dư nợ ký quỹ và giao dịch quyền chọn đã tăng lên nhưng vẫn thấp so với vốn hóa thị trường tổng thể và tiền gửi của khách hàng; Thứ hai, nhà đầu tư cá nhân Hàn Quốc mới chỉ bắt đầu chuyển dòng tiền từ nắm giữ cổ phiếu nước ngoài về thị trường nội địa, dư địa quay về còn lớn; Thứ ba, khi thu nhập gia tăng và hiệu ứng tài sản từ cổ phiếu tiếp tục lan tỏa, ý định đầu tư vào cổ phiếu của người dân có thể sẽ còn tăng lên, đặc biệt trong bối cảnh đầu tư bất động sản bị hạn chế.

Tuy nhiên, tỷ trọng của nhà đầu tư cá nhân trong khối lượng giao dịch thị trường đã giảm so với mức trung bình 65% trong hai tháng qua, trong khi sự tham gia của quỹ hưu trí đã tăng lên. Tuy nhiên, nhìn chung, quỹ hưu trí vẫn là bên bán ròng để duy trì tỷ trọng danh mục mục tiêu.

Nhiễu loạn câu chuyện AI: Biến động chu kỳ không làm thay đổi xu hướng tăng

Cơ bản thị trường Hàn Quốc gắn chặt với chu kỳ AI, và chu kỳ AI hiện vẫn đang trong quỹ đạo tăng mạnh. Các nhà phân tích duy trì quan điểm xây dựng về chu kỳ bộ nhớ "cao hơn, kéo dài hơn" và cho rằng lợi nhuận của các cổ phiếu công nghệ Hàn Quốc có độ co giãn cao hơn so với các cổ phiếu tương tự trên toàn cầu.

Tuy nhiên, những nhiễu loạn theo giai đoạn của câu chuyện AI là không thể tránh khỏi. JPMorgan đã liệt kê năm yếu tố chính gây biến động thị trường gần đây: Một là, dấu hiệu tối ưu hóa ở cấp độ người dùng làm giảm mức tiêu thụ token, gây lo ngại về định giá token; Hai là, GLM 5.2 của công ty Zhipu AI (Trung Quốc) nhận được phản hồi tích cực từ thị trường, làm dấy lên lo ngại về cạnh tranh; Ba là, sự không chắc chắn về chính sách từ các biện pháp kiểm soát xuất khẩu mới nhất; Bốn là, áp lực cung cổ phiếu và trái phiếu liên tục; Năm là, việc mở lại Eo biển Hormuz có thể làm giảm bớt áp lực đối với các thị trường và ngành liên quan.

Chừng nào tốc độ tăng chi tiêu vốn của điện toán đám mây siêu quy mô vẫn cao hơn tốc độ tăng chi tiêu vốn thiết bị bán dẫn, sự mất cân đối cung cầu sẽ tiếp diễn, từ đó hỗ trợ biên lợi nhuận của các nhà sản xuất chip nhớ.

Lợi nhuận từ AI của các doanh nghiệp chip nhớ Hàn Quốc đã đủ lớn để tạo ra tác động thực chất ở cấp độ vĩ mô. Theo ước tính, trong ba năm tới, tổng số thuế trực thu (bao gồm thuế thu nhập doanh nghiệp) mà hai doanh nghiệp lớn này nộp cho chính phủ có thể dễ dàng vượt quá 350 tỷ USD, nếu tính cả thuế thu nhập cá nhân từ tiền thưởng cho nhân viên thì quy mô còn lớn hơn.

Để tham chiếu, tổng dự trữ ngoại hối hiện tại của Hàn Quốc là khoảng 427 tỷ USD, và tổng nợ chính phủ là khoảng 1 nghìn tỷ USD. Hiệu ứng tài sản này sẽ cung cấp cho chính phủ Hàn Quốc các nguồn lực dồi dào để đầu tư dài hạn vào tài sản thực và tài chính, xây dựng cơ sở hạ tầng xã hội, và lập kế hoạch chiến lược cho kỷ nguyên AI.