花旗看多AI光互联:2028年市场剑指920亿,新易盛目标价翻倍

- 核心观点:花旗研报预计,受AI数据中心对高速互联需求的驱动,全球光互联市场规模到2028年将达920亿美元。这一增长主要来自800G向1.6T、3.2T及CPO/NPO技术迁移,推高了高速光模块、硅光子和激光芯片需求,中国供应链最直接受益,但供应瓶颈与高估值构成制约。

- 关键要素:

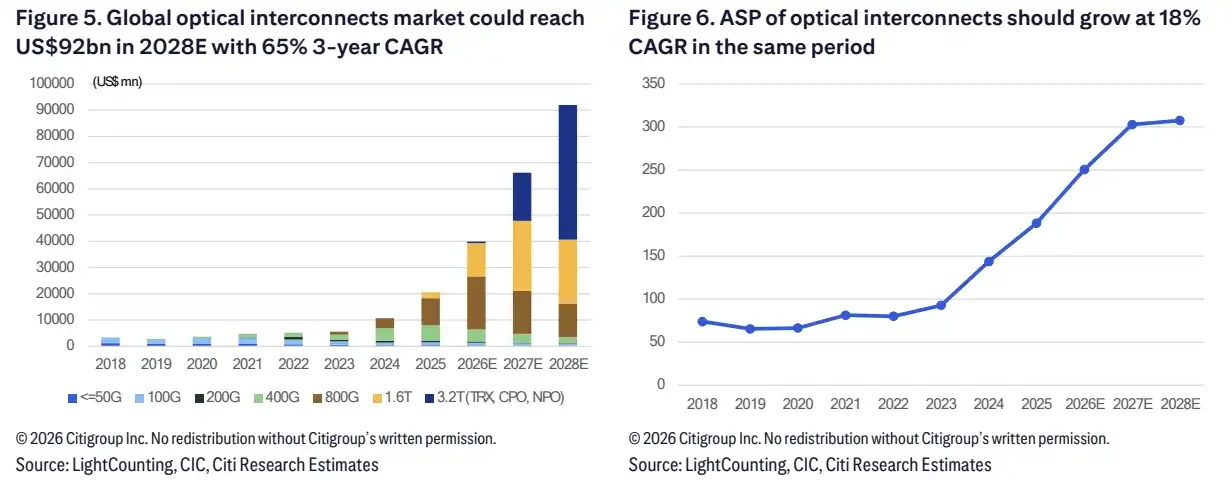

- 花旗预计2028年全球光互联市场达920亿美元,2025-2028年复合增速约65%,主要由数据中心互联需求驱动。

- 技术迭代加速,800G以上高速产品在数据中心占比预计从2025年的37%升至2028年的89%,1.6T收发器出货复合增速达215%。

- 硅光子方案在高速光模块中的渗透率将从2025年的29%升至2028年的60%,带动CW激光芯片需求复合增速达114%。

- 花旗大幅上调新易盛、东山精密和天孚通信目标价,认为AI光学业务是主要增量来源。

- 太辰光评级被下调至卖出,主要风险来自与核心客户脱钩、竞争加剧及59倍的高估值。

- 增长面临三重约束:EML/CW激光芯片供应紧张、CPO/NPO技术落地节奏不确定、部分公司估值已提前反映乐观预期。

TL;DR

- Citigroup dự báo thị trường kết nối quang toàn cầu đạt 92 tỷ USD vào năm 2028, đồng thời nâng giá mục tiêu cho Zhongji Innolight (新易盛), DSBJ (东山精密) và Tongguang Communication (天孚通信).

- Quá trình chuyển đổi từ 800G lên 1,6T, 3,2T và CPO/NPO đang thúc đẩy nhu cầu về các mô-đun quang tốc độ cao, quang tử silicon và chip laser.

- Chuỗi cung ứng quang học Trung Quốc được hưởng lợi trực tiếp nhất, nhưng nguồn cung chip laser, tỷ lệ hoàn thiện (yield) và định giá cao vẫn có thể hạn chế tốc độ hiện thực hóa lợi nhuận.

Đằng sau 92 tỷ USD: Trung tâm dữ liệu tiếp quản nhu cầu kết nối quang

Trong một báo cáo ngày 24 tháng 6, Citigroup đã nâng dự báo thị trường kết nối quang AI, ước tính quy mô thị trường kết nối quang toàn cầu sẽ đạt 92 tỷ USD vào năm 2028, với tốc độ tăng trưởng kép hàng năm (CAGR) khoảng 65% từ năm 2025 đến năm 2028. Trong cùng một đợt điều chỉnh, giá mục tiêu của các công ty quang học Trung Quốc như Zhongji Innolight, DSBJ và Tongguang Communication đã được nâng lên đáng kể.

Cơ sở cho nhận định này không phức tạp. Các trung tâm dữ liệu AI ngày càng lớn, lượng dữ liệu cần vận chuyển giữa GPU và ASIC ngày càng nhiều, kéo theo nhu cầu kết nối giữa tủ rack, switch và máy chủ cũng tăng lên. Các mô-đun quang tốc độ cao, quang tử silicon và chip laser không còn chỉ là thiết bị phụ trợ cho việc mở rộng trung tâm dữ liệu, mà đã trở thành mắt xích quan trọng quyết định hiệu quả kết nối của sức mạnh tính toán.

Mô hình của Citigroup cho thấy, giá bán trung bình (ASP) của kết nối quang từ năm 2025 đến năm 2028 dự kiến vẫn có tốc độ tăng trưởng kép hàng năm khoảng 18%, chủ yếu được thúc đẩy bởi sự gia tăng tỷ trọng của các sản phẩm tốc độ cao như 800G, 1,6T và 3,2T.

Quy mô thị trường kết nối quang toàn cầu dự kiến đạt 92 tỷ USD vào năm 2028E, ASP duy trì CAGR 18% trong giai đoạn 2025-2028 sau đó ổn định.

Sau 800G: 1,6T, 3,2T và CPO/NPO tiếp nối

Các nhà đầu tư phổ thông cần hiểu một sự thay đổi: Đợt nâng dự báo này chủ yếu đến từ kết nối trung tâm dữ liệu, chứ không phải mạng viễn thông truyền thống hay mạng doanh nghiệp.

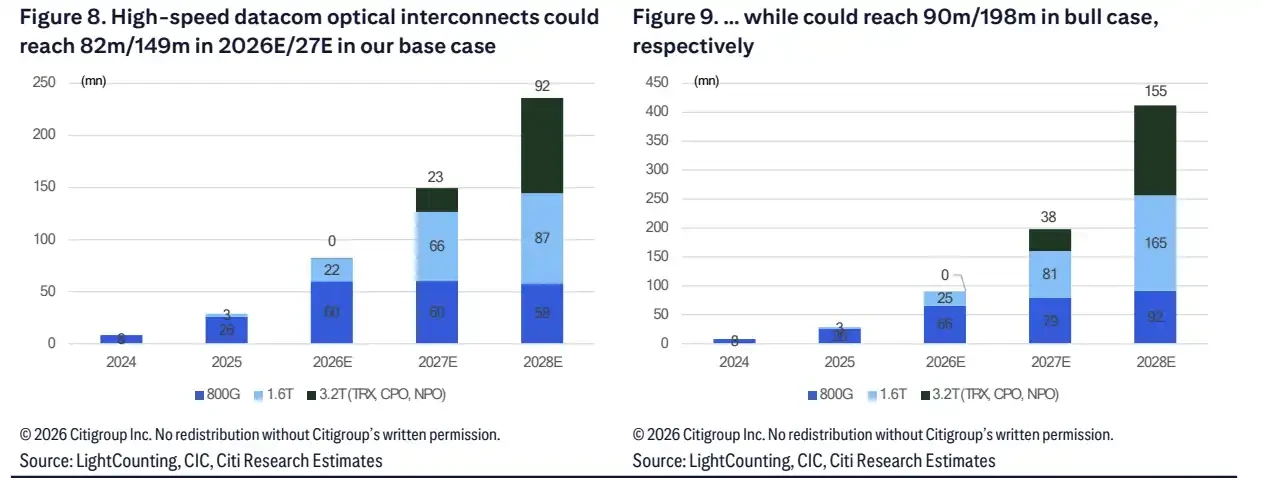

Trong mô hình của Citigroup, sản lượng xuất xưởng kết nối quang toàn cầu dự kiến tăng từ 110 triệu đơn vị vào năm 2025 lên 300 triệu đơn vị vào năm 2028, với tốc độ tăng trưởng kép hàng năm khoảng 40% trong ba năm. Tỷ trọng của mảng kinh doanh trung tâm dữ liệu trong tổng sản lượng xuất xưởng sẽ tăng từ 71% vào năm 2025 lên 89% vào năm 2028.

Thông số kỹ thuật sản phẩm cũng đang được nâng cấp. Tỷ trọng của các sản phẩm tốc độ cao trên 800G trong kết nối quang trung tâm dữ liệu dự kiến tăng từ 37% vào năm 2025 lên 89% vào năm 2028. Điều này cho thấy mức tăng trưởng không chỉ là "mua thêm mô-đun quang", mà còn là sự thay thế nhanh chóng các sản phẩm tốc độ thấp bằng các sản phẩm có thông số kỹ thuật cao hơn.

800G vẫn là một trong những sản phẩm chủ lực trong những năm gần đây, nhưng tốc độ tăng trưởng của 1,6T, 3,2T và các giải pháp đóng gói mới hơn cao hơn nhiều. Trong kịch bản cơ sở, tốc độ tăng trưởng kép hàng năm của bộ thu phát 1,6T từ năm 2025 đến năm 2028 đạt 215%. 3,2T bắt đầu từ năm 2027, với 4 triệu đơn vị xuất xưởng vào năm 2027 và tăng lên 35 triệu đơn vị vào năm 2028.

CPO và NPO là những công nghệ dịch chuyển ở giai đoạn muộn hơn. Trong kịch bản cơ sở, sản lượng xuất xưởng CPO/NPO lần lượt đạt 18 triệu và 56 triệu đơn vị vào năm 2028. Trong kịch bản lạc quan, con số này có thể tăng lên 33 triệu và 116 triệu đơn vị vào năm 2028. Sự khác biệt lớn giữa hai kịch bản chủ yếu phụ thuộc vào nhu cầu từ các nhà cung cấp dịch vụ đám mây, cải thiện tỷ lệ hoàn thiện, và tiến độ triển khai nền tảng của các công ty như NVIDIA và Google.

Nhu cầu kết nối quang tốc độ cao phân hóa rõ rệt sau năm 2027, 1.6T và 3.2T/CPO/NPO là nguồn co giãn chính giữa kịch bản cơ sở và lạc quan

Quang tử silicon đạt 60%: Giá trị dịch chuyển lên chip laser và động cơ quang

Nếu 92 tỷ USD tương ứng với không gian thị trường, thì "quang tử silicon" và "chip laser" quyết định sự phân bổ của tăng trưởng này trong chuỗi cung ứng.

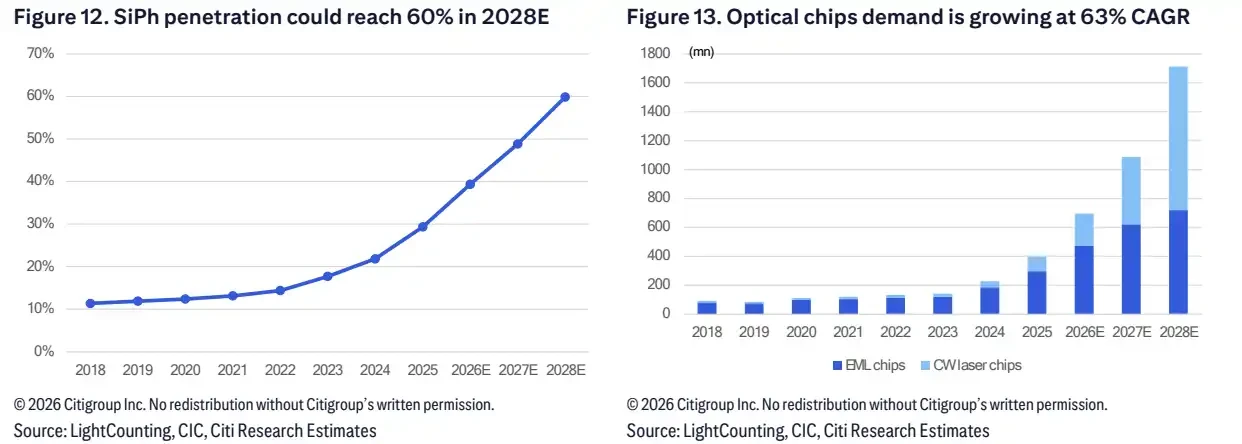

Citigroup dự báo tỷ lệ thâm nhập của giải pháp quang tử silicon trong các mô-đun quang tốc độ cao sẽ tăng từ 29% vào năm 2025 lên 60% vào năm 2028. Với giả định này, tổng nhu cầu chip quang học vào năm 2028 là khoảng 1,714 tỷ đơn vị, với tốc độ tăng trưởng kép hàng năm khoảng 62% từ năm 2025 đến năm 2028.

Trong đó, nhu cầu chip EML dự kiến đạt 718 triệu đơn vị, với tốc độ tăng trưởng kép hàng năm khoảng 34% trong ba năm. Nhu cầu chip laser CW tăng trưởng nhanh hơn, dự kiến đạt 987 triệu đơn vị vào năm 2028, với tốc độ tăng trưởng kép hàng năm khoảng 114% trong ba năm.

Đây cũng là lý do tại sao tình trạng khan hiếm nguồn cung thường xuyên được nhắc đến. Khi các mô-đun quang tốc độ cao được mở rộng sản xuất, nút thắt không nhất thiết xuất hiện ở khâu lắp ráp mô-đun, mà có thể nằm ở nguồn cung chip laser, tỷ lệ hoàn thiện đóng gói và khả năng ký hợp đồng dài hạn cho công suất thượng nguồn. Các nhà sản xuất mô-đun thuần túy ký kết các thỏa thuận dài hạn và đầu tư chiến lược để khóa nguồn cung thượng nguồn, về bản chất là đang chiếm vị trí trước cho việc mở rộng sản xuất 1,6T, 3,2T và CPO/NPO trong tương lai.

Tỷ lệ thâm nhập quang tử silicon dự kiến đạt 60% vào năm 2028E, nhu cầu chip quang học đạt khoảng 1,714 tỷ đơn vị vào năm 2028E, CAGR của chip laser CW đạt 114%.

DSBJ, Zhongji Innolight, Tongguang Communication được nâng hạng, Taisheng Optical bị hạ bậc

Ở cấp độ cổ phiếu, sự thay đổi trực tiếp nhất xảy ra với Zhongji Innolight, DSBJ và Tongguang Communication.

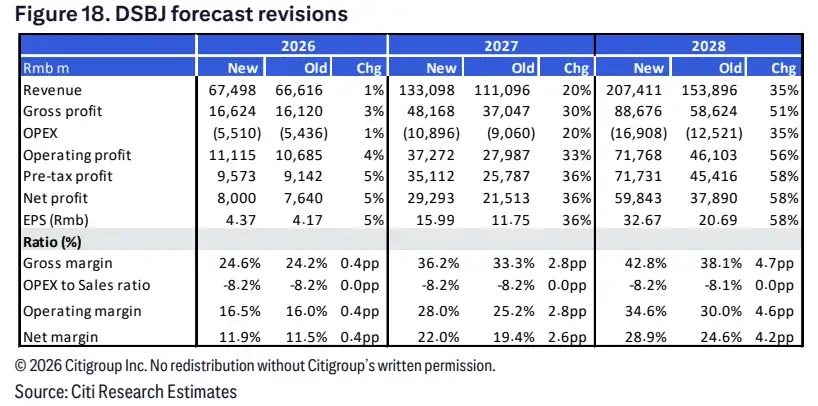

DSBJ là một trong những công ty nổi bật nhất trong đợt nâng hạng này. Citigroup đã nâng giá mục tiêu của họ từ 225 NDT lên 350 NDT, đồng thời nâng dự báo lợi nhuận ròng cho các năm 2026 đến 2028. Báo cáo cho thấy mảng kinh doanh quang học AI được coi là động lực tăng trưởng chính, dự kiến đóng góp đáng kể vào lợi nhuận trong vài năm tới.

Về mặt định giá, DSBJ được phân tách thành các phần: kinh doanh truyền thống, mô-đun quang, chip quang và PCB AI. Sự phân tách này cho thấy thị trường không còn nhìn nhận DSBJ chỉ qua mảng PCB truyền thống hay sản xuất điện tử, mà đang xem xét liệu họ có thể biến mảng kinh doanh quang học AI thành lợi nhuận hay không.

Giá mục tiêu của Zhongji Innolight được nâng từ 353,57 NDT lên 701 NDT, với mức tăng chủ yếu đến từ bộ thu phát 3,2T và NPO. Giá mục tiêu của Tongguang Communication được nâng từ 318,57 NDT lên 419 NDT, với lợi ích tập trung vào việc mở rộng sản xuất CPO và động cơ quang 3,2T.

Nâng dự báo lợi nhuận cho DSBJ

Sự phân hóa cũng đang xuất hiện. Taisheng Optical (300570.SZ) bị hạ xếp hạng từ Mua xuống Bán, với giá mục tiêu giảm từ 156 NDT xuống 152 NDT. Citigroup đã hạ dự báo EPS cho các năm 2026 và 2027 của họ, chủ yếu xem xét rủi ro tách rời khỏi Corning, sự cạnh tranh gia tăng trong chuỗi cung ứng châu Á và định giá cao. Theo báo cáo, định giá hiện tại của Taisheng Optical là khoảng 59 lần thu nhập dự kiến năm 2027, trong khi giá mục tiêu tương ứng với 31,8 lần thu nhập dự kiến năm 2027.

Những thay đổi về xếp hạng này cho thấy, việc điều chỉnh tăng nhu cầu kết nối quang AI không có nghĩa là tất cả các công ty trong chuỗi giá trị đều được hưởng lợi như nhau. Thị trường coi trọng hơn khả năng sản phẩm tốc độ cao, sự hiện diện trong lĩnh vực quang tử silicon và chip laser, cấu trúc khách hàng, sự ổn định của chuỗi cung ứng, và liệu giá cổ phiếu hiện tại đã phản ánh trước sự tăng trưởng hay chưa.

Đáng chú ý, những giá mục tiêu này vẫn là giả định từ mô hình của công ty chứng khoán, không phải là cam kết của công ty. Đối với nhà đầu tư, việc nâng giá mục tiêu phản ánh việc tổ chức này đã đồng thời điều chỉnh tăng nhu cầu kết nối quang AI, nâng cấp sản phẩm và thị phần chuỗi cung ứng Trung Quốc, nhưng vẫn phải xem xét liệu các đơn đặt hàng, giao hàng và tỷ suất lợi nhuận có theo kịp hay không trong tương lai.

Câu chuyện tăng trưởng vấp phải rào cản từ chip laser, tỷ lệ hoàn thiện và định giá

Đợt nâng hạng này không đồng nghĩa với việc kết nối quang AI đã bước vào giai đoạn tăng trưởng không rủi ro.

Rào cản đầu tiên là nguồn cung. Cả chip laser EML và CW đều có thể bị khan hiếm, đặc biệt là trong kịch bản tỷ lệ thâm nhập quang tử silicon tăng nhanh và 1,6T cùng 3,2T được mở rộng sản xuất mạnh mẽ, công suất thượng nguồn và tỷ lệ hoàn thiện sẽ ảnh hưởng trực tiếp đến sản lượng cuối cùng. Nếu nguồn cung chip chủ chốt không theo kịp, đơn đặt hàng và kỳ vọng có thể tăng trước, nhưng việc ghi nhận doanh thu sẽ phải chờ nhịp độ giao hàng.

Rào cản thứ hai là triển khai công nghệ. CPO/NPO được coi là động lực tăng trưởng quan trọng sau năm 2027, nhưng liệu kiến trúc mới có thể mở rộng sản xuất theo kịch bản lạc quan hay không phụ thuộc vào chi tiêu vốn của các nhà cung cấp dịch vụ đám mây, lựa chọn kiến trúc mạng, tỷ lệ hoàn thiện thiết bị, và tốc độ triển khai nền tảng của các công ty như NVIDIA và Google. Khoảng cách lớn giữa kịch bản cơ sở và kịch bản lạc quan