Dòng cổ phiếu khái niệm thị trường dự đoán đầu tiên đã xuất hiện!

- Quan điểm cốt lõi: Robinhood, thông qua việc tự xây dựng sàn giao dịch thị trường dự đoán Rothera, đang dần chuyển các đơn hàng từ đối tác cũ Kalshi vào hệ thống nội bộ, bắt đầu từ World Cup, thể hiện logic ngành “lưu lượng là quyền kiểm soát”. Tương lai, cạnh tranh trên thị trường dự đoán sẽ chuyển từ cuộc đua giấy phép sang cuộc đua kênh phân phối.

- Các yếu tố chính:

- Robinhood và Kalshi từng hợp tác vào tháng 3 năm 2025, Robinhood cung cấp cửa ngõ người dùng, Kalshi cung cấp thị trường nền tảng và thanh toán bù trừ. Doanh thu liên quan đến thị trường dự đoán của Robinhood trong quý 1 đạt 147 triệu USD.

- Vào tháng 1 năm 2026, Robinhood cùng Susquehanna mua lại 90% quyền kiểm soát sàn giao dịch phái sinh MIAXdx chịu sự quản lý của CFTC, và tái cấu trúc nó thành Sàn giao dịch Rothera, có được giấy phép và tư cách thanh toán bù trừ để vận hành độc lập thị trường dự đoán.

- Trong kỳ World Cup tháng 6 năm 2026, Robinhood lần đầu tiên chuyển một phần hợp đồng sự kiện (bao gồm thắng thua từng trận, vô địch, tổng số bàn thắng, v.v.) sang Rothera để khớp lệnh, đánh dấu sự khởi đầu của việc chuyển đơn hàng.

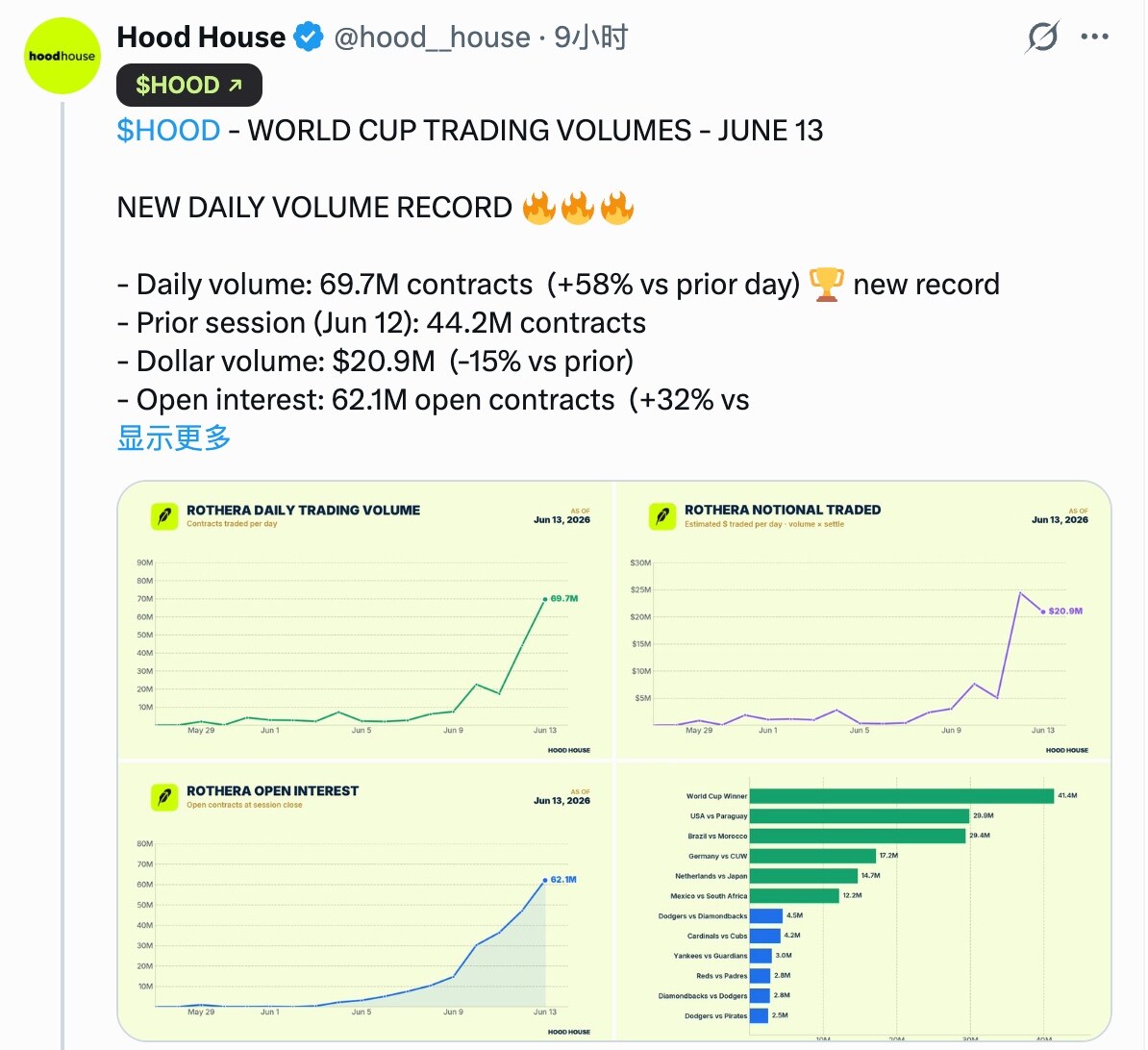

- Rothera hoạt động mạnh mẽ ngay sau khi ra mắt: ngày 12 tháng 6 hoàn thành 44,2 triệu hợp đồng (tương đương khoảng 24,4 triệu USD), ngày 13 tháng 6 hoàn thành 69,7 triệu hợp đồng (khoảng 20,9 triệu USD).

- Robinwood nắm giữ cửa ngõ của hàng chục triệu người dùng bán lẻ. Người dùng không quan tâm đơn hàng được khớp ở đâu, chỉ cần trải nghiệm nhất quán, khiến khả năng tích hợp của bên kênh trở thành nguồn lực khan hiếm cốt lõi.

- Nhà phân tích của Piper Sandler ước tính khối lượng giao dịch qua kênh Robinhood từng chiếm 25%-35% tổng khối lượng giao dịch của Kalshi, và tỷ lệ này sẽ giảm nhanh sau World Cup.

原创 | Odaily 星球日报(@OdailyChina)

作者|Azuma(@Azuma_eth)

Tiếng súng World Cup đã nổ, tổng khối lượng giao dịch trên toàn mạng của các thị trường dự đoán liên tục phá vỡ các kỷ lục mới. Tuy nhiên, với tư cách là người dẫn đầu ngành, Kalshi có lẽ tâm trạng không mấy vui vẻ.

Nguyên nhân không nằm ở biến động dữ liệu kinh doanh của Kalshi, mà bởi vì trước mặt Kalshi "đột nhiên" xuất hiện một đối thủ mạnh khác sau Polymarket, và đối thủ này lại từng là đồng minh quan trọng nhất của chính nó.

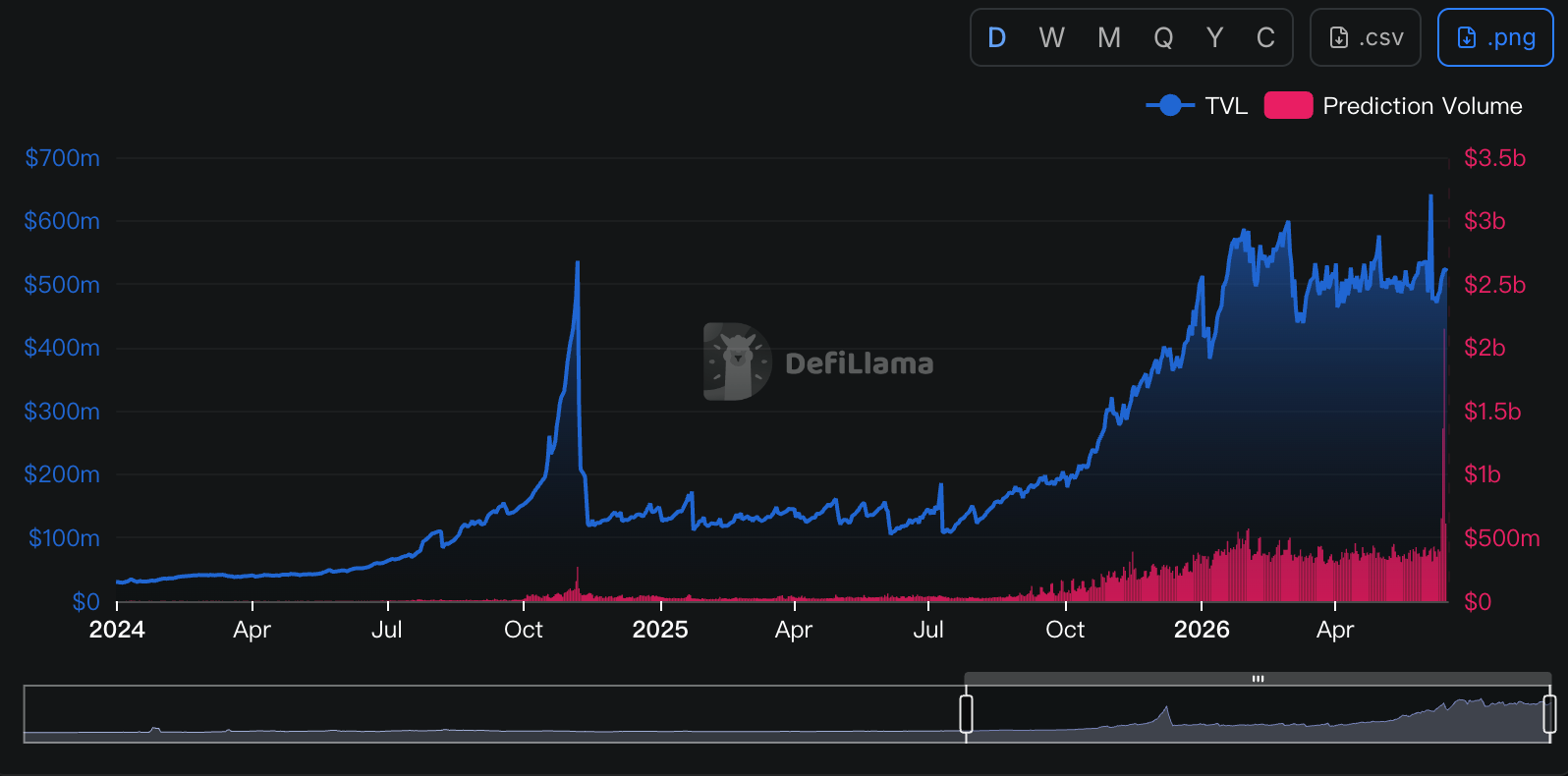

- Ghi chú của Odaily: Dữ liệu được lấy từ Defillama.

Kênh lưu lượng quan trọng nhất của Kalshi - Robinhood

Quay ngược thời gian về tháng 3 năm 2025. Khi đó, Kalshi từng tuyên bố hợp tác với công ty môi giới trực tuyến Mỹ Robinhood. Nhà môi giới này sẽ sử dụng Kalshi để cung cấp dịch vụ giao dịch trên thị trường dự đoán cho người dùng của mình, cho phép họ đặt cược vào các sự kiện chính trị, kinh tế, thể thao.

Từ góc độ mô hình kinh doanh, đây là một sự "bổ sung nhu cầu" điển hình - Robinhood, phụ trách cổng người dùng và phân phối giao dịch, có thể sử dụng trực tiếp sản phẩm hoàn chỉnh của Kalshi; Kalshi, phụ trách thị trường cơ sở, khớp lệnh, thanh toán và hệ thống tuân thủ quy định, có thể tiếp cận lượng người dùng bán lẻ khổng lồ mà Robinhood sở hữu.

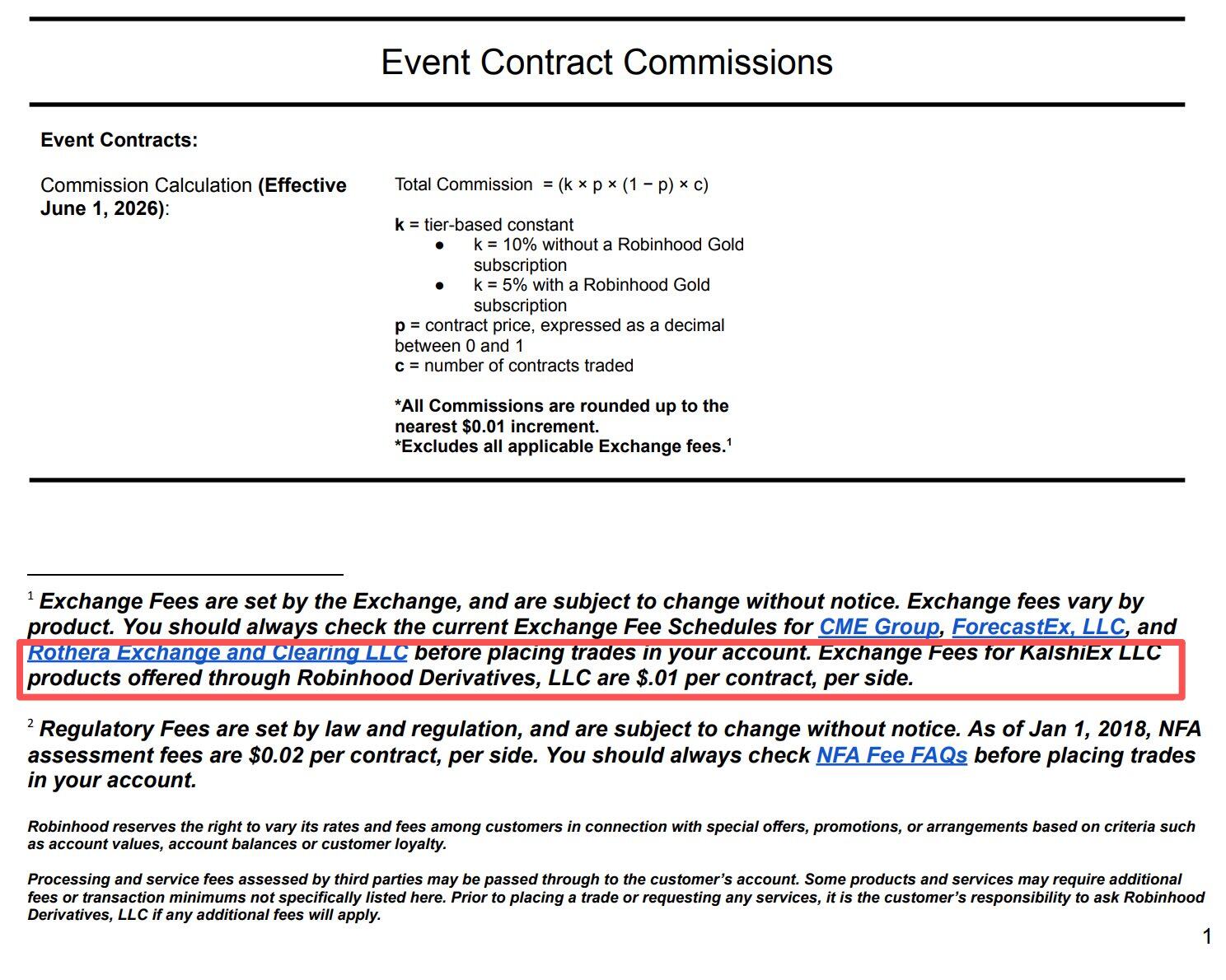

Câu chuyện sau đó đã chứng minh kết quả "đôi bên cùng có lợi" của sự hợp tác này. Thông qua kênh phân phối của Robinhood, Kalshi gián tiếp có được lượng lớn người dùng và dòng tiền. Các nhà phân tích của Piper Sandler từng ước tính "khối lượng giao dịch được thực hiện qua kênh Robinhood chiếm khoảng 25%-35% tổng khối lượng giao dịch của Kalshi". Các lệnh này cuối cùng được chuyển đổi thành lợi nhuận trên sổ sách của cả hai bên - Robinhood sẽ tính phí độc lập cho tất cả các hợp đồng sự kiện Kalshi được giao dịch qua kênh này, với mức phí 0,01 đô la cho mỗi hợp đồng mỗi hướng, sau đó chia sẻ với Kalshi (tỷ lệ cụ thể không được tiết lộ).

Báo cáo tài chính quý 1 được công bố vào cuối tháng 4 năm nay cho thấy, Robinhood đã thực hiện 8,8 tỷ hợp đồng sự kiện trong quý 1 năm nay, thúc đẩy "Thu nhập từ giao dịch khác" tăng 320% so với cùng kỳ, đạt 147 triệu đô la. Thị trường dự đoán đã trở thành động cơ tăng trưởng mới ấn tượng nhất trong dòng sản phẩm của Robinhood.

Nhưng gần đây, mối quan hệ này đã có những thay đổi tinh tế.

Tham vọng của Robinhood: Giành lại miếng bánh đã chia cho Kalshi

Như lịch sử Internet đã chứng minh vô số lần, khi kênh phân phối nắm đủ quyền lực, nó sẽ không hài lòng với việc chỉ là một kênh phân phối. Robinhood cũng không ngoại lệ.

Mặc dù sự hợp tác với Kalshi cũng mang lại doanh thu đáng kể cho Robinhood, nhưng khi thị trường dự đoán trở thành một trong những mảng kinh doanh mới tăng trưởng nhanh nhất trên nền tảng, Robinhood không còn hài lòng với phương án chia sẻ lợi nhuận hiện tại.

Trong mô hình hợp tác của cả hai, Kalshi từng chịu trách nhiệm cung cấp thị trường và cơ sở hạ tầng, trong khi Robinhood chịu trách nhiệm cung cấp người dùng và dòng lệnh. Tuy nhiên, khi sự hợp tác ngày càng sâu rộng, Robinhood dần nhận ra rằng thứ thực sự khan hiếm có lẽ không phải là bản thân thị trường, mà là cổng người dùng mà chính nó đang nắm chặt. Suy cho cùng, đối với hầu hết người dùng Robinhood, họ không quan tâm lệnh cuối cùng được khớp trên Kalsih hay trên nền tảng khác - Người dùng chỉ thấy một cổng giao dịch trong ứng dụng Robinhood, chứ không phải nhà cung cấp cơ sở hạ tầng đằng sau.

Nói cách khác, Robinhood luôn nắm giữ một trong những nguồn lực quan trọng nhất của thị trường dự đoán - khả năng phân phối. Vì người dùng thuộc về mình, tại sao các lệnh lại phải chảy đến chỗ khác?

Thực tế, cùng lúc Robinhood nhanh chóng xác nhận nhu cầu thị trường dự đoán thông qua Kalshi, một kế hoạch B khác cũng được khởi động đồng thời.

Vào tháng 11 năm 2025, Robinhood tuyên bố thành lập liên doanh với gã khổng lồ giao dịch định lượng Phố Wall Susquehanna, và lên kế hoạch mua lại sàn giao dịch phái sinh MIAXdx chịu sự quản lý của CFTC. Theo tuyên bố chính thức, liên doanh này trong tương lai sẽ vận hành một sàn giao dịch hợp đồng tương lai và phái sinh độc lập cùng tổ chức thanh toán, và thị trường dự đoán là một trong những hướng trọng tâm của nó. Khi đó, giới bên ngoài coi đây nhiều hơn là một khoản đầu tư cơ sở hạ tầng, nhưng khi có thêm nhiều thông tin được tiết lộ sau đó, người ta mới dần nhận ra mục tiêu của Robinhood không chỉ dừng lại ở việc tìm kiếm đối tác mới cho thị trường dự đoán.

Vào tháng 1 năm 2026, giao dịch chính thức hoàn tất. Robinhood và Susquehanna giành được 90% quyền kiểm soát MIAXdx, đồng thời tiếp quản một khung quản lý CFTC hoàn chỉnh, bao gồm các chứng chỉ Designated Contract Market (DCM) và Derivatives Clearing Organization (DCO). Sau đó, MIAXdx được đổi tên thành Sàn giao dịch Rothera, và tổ chức thanh toán của nó được đổi tên thành Rothera Clearing.

Đến đây, Robinhood đã có các yếu tố cốt lõi cần thiết để vận hành độc lập một thị trường dự đoán. Điều còn thiếu chỉ là một sản phẩm hoàn chỉnh có thể sánh ngang với Kalshi, nhưng đối với Robinhood, một công ty giàu kinh nghiệm phát triển sản phẩm Internet, điều này rõ ràng không phải là vấn đề khó khăn.

Cơ hội của Rothera: World Cup

Tháng 6 năm 2026, sau khoảng nửa năm phát triển tăng tốc, sản phẩm Rothera dần hình thành, và Robinhood cuối cùng cũng thực hiện hành động gần như chắc chắn sẽ xảy ra - chuyển dần các lệnh vốn đổ về Kalshi vào hệ thống tự kiểm soát của mình.

Robinhood đã cố tình chọn một chiến trường ra mắt tuyệt vời cho Rothera - World Cup. Đối với thị trường dự đoán, World Cup chắc chắn là một trong những chủ đề giao dịch có hiệu ứng lan truyền mạnh mẽ nhất. Dù là kết quả trận đấu, kết quả vòng loại hay chức vô địch, các thị trường liên quan đều có thể thu hút một lượng lớn người dùng mới tham gia giao dịch trong thời gian ngắn. Đối với nền tảng mới Rothera vừa mới khởi động, không có bối cảnh nào thích hợp hơn World Cup cho việc khởi động nguội.

Theo công bố chính thức của Robinhood, trong suốt World Cup với tổng cộng 104 trận đấu lần này, một số hợp đồng sự kiện sẽ được chuyển hướng đến Rothera để khớp lệnh và thanh toán, bao gồm thị trường kết quả từng trận World Cup, kết quả đội vô địch cuối cùng World Cup, tổng số bàn thắng mỗi trận, v.v. So với mô hình trước đây hoàn toàn phụ thuộc vào Kalshi, đây cũng là lần đầu tiên Robinhood chuyển các lệnh thị trường dự đoán quy mô lớn vào hệ thống giao dịch độc lập của mình.

Xét về kết quả, Rothera rõ ràng đã nắm bắt được cơ hội này. Theo dữ liệu được tiết lộ bởi Hood House, một phương tiện truyền thông tự do nghiên cứu đầu tư chuyên theo dõi động thái của Robinhood, vào ngày 12 tháng 6, Rothera đã thực hiện 44,2 triệu hợp đồng giao dịch, tương ứng khối lượng giao dịch bằng đô la khoảng 24,4 triệu đô la; vào ngày 13 tháng 6, Rothera đã thực hiện 69,7 triệu hợp đồng giao dịch, tương ứng khối lượng giao dịch bằng đô la khoảng 20,9 triệu đô la... Mặc dù những con số này vẫn còn khoảng cách so với các thị trường nóng của Kalshi vốn có khối lượng lên tới hàng trăm triệu đô la, nhưng xét đến thực tế Rothera mới chỉ ra mắt vài ngày, hiệu suất dữ liệu này đã đủ thành công.

Đối với Robinhood và Kalshi, điều này có nghĩa là cán cân hợp tác giữa hai bên đã có xu hướng nghiêng. Về phía Robinhood, thu nhập từ phí giao dịch trước đây cần chia sẻ với Kalshi, nay có thể được giữ lại nhiều hơn trong hệ sinh thái của chính mình; còn về phía Kalshi, điều này có nghĩa là một trong những động cơ tăng trưởng quan trọng nhất của nó đã bắt đầu có dấu hiệu suy yếu.

Và World Cup, rõ ràng chỉ là sự khởi đầu cho việc Rothera xâm chiếm thị phần của Kalshi. Nhìn xa hơn về tương lai, Robinhood chắc chắn sẽ mở rộng phạm vi bao phủ của Rothera sang nhiều sự kiện thể thao hơn nữa cũng như các chủ đề kinh tế, chính trị, v.v., và các lệnh vốn chảy đến Kalshi sẽ lần lượt bị Rothera chặn lại.

Vì Robinhood và Kalshi chưa bao giờ công khai tỷ lệ chia sẻ lợi nhuận giữa hai bên, chúng tôi không thể biết con số cụ thể của giá trị bị chặn này. Nhưng xét đến việc chỉ trong quý 1, Robinhood đã đạt doanh thu 147 triệu đô la liên quan đến thị trường dự đoán, và World Cup quý 2 cũng như cuộc bầu cử giữa kỳ xa hơn rõ ràng có thể mang lại các hoạt động giao dịch quy mô lớn hơn, tính theo năm, giá trị bị chặn này có thể lên tới vài trăm triệu đô la.

Ai kiểm soát phân phối, người đó kiểm soát tất cả

Màn kịch Robinhood và Kalshi từ đồng minh trở thành đối thủ một lần nữa minh họa cho một logic đã được kiểm chứng nhiều lần trên thị trường Internet - Sản phẩm dễ tạo, lưu lượng khó tìm; ai kiểm soát phân phối, người đó kiểm soát tất cả.

Trong vài năm qua, thị trường thường cho rằng hào phòng thủ cốt lõi của Kalshi đến từ giấy phép quản lý, chứng chỉ sàn giao dịch và khả năng thanh toán. Do đó, dù là các công ty môi giới như Robinhood, hay các phương tiện truyền thông, cộng đồng và nền tảng lưu lượng khác, về bản chất đều chỉ là các kênh và cổng lưu lượng của Kalshi. Tuy nhiên, sự xuất hiện của Rothera đã chứng minh một điều, trong thời đại sản phẩm đồng nhất hóa nghiêm trọng như hiện nay, bản thân sản phẩm có lẽ không phải là yếu tố quan trọng nhất. Thứ thực sự khan hiếm, luôn là người dùng.

Người dùng ở đâu, thanh khoản ở đó; thanh khoản ở đâu, thị trường sẽ ở đó. Khi Robinhood nắm giữ cổng