Japan's Interest Rate Hike Looms: The Final Stress Test for the AI Bull Run?

- Core Thesis: The market highly anticipates the BOJ raising rates to 1.0% in June. The real impact is not the interest rate level itself, but the continued unwinding of the yen carry trade, which could amplify volatility and trigger a revaluation of global high-beta assets (AI tech stocks, cryptocurrencies).

- Key Elements:

- Market Consensus Expectations: A Reuters poll showed 66 out of 70 economists expect a rate hike to 1.0% on June 16. Polymarket implied probability stands at 98.3%.

- Transmission Mechanism: The yen carry trade involves borrowing low-interest yen to invest in higher-yielding assets. Rate hikes and expectations of yen appreciation force traders to unwind these positions, selling dollar-denominated and risk assets, creating a secondary amplification effect.

- Affected Assets: High-beta assets such as NVIDIA (NVDA), Microsoft (MSFT), Bitcoin (BTC), Ethereum (ETH), and leveraged ETFs are highly sensitive to liquidity contraction.

- Core Risk: The market is trading not on the absolute 1% rate, but on the rising "cost of financing" for global risk assets, leading to a lower valuation multiple for forward growth.

- Verification Signals: After the decision, monitor the correlation between the yen, Japanese government bond (JGB) yields, and high-beta assets. Synchronized movement would indicate investors are pricing in a further contraction of the carry trade chain.

TL;DR

- Thị trường gần như đã coi việc Ngân hàng Trung ương Nhật Bản (BOJ) tăng lãi suất vào ngày 16 tháng 6 là kịch bản cơ sở: Khảo sát của Reuters cho thấy 66 trong số 70 nhà kinh tế dự kiến sẽ tăng lãi suất lên 1,0%, và các thị trường dự đoán trên Polymarket cũng đưa ra xác suất ngụ ý khoảng 98,3% cho việc tăng 25 điểm cơ bản.

- Lần này, điều thực sự ảnh hưởng đến thị trường toàn cầu không phải là bản thân lãi suất Nhật Bản tăng lên 1%, mà là sự biến động của các cổ phiếu công nghệ AI, tiền điện tử và các tài sản đòn bẩy cao có thể bị khuếch đại khi các giao dịch carry trade đồng Yên tiếp tục thu hẹp.

- Các tài sản liên quan: Nvidia (NVDA), Microsoft (MSFT), BTC, ETH, các quỹ ETF đòn bẩy, tài sản rủi ro thị trường mới nổi.

Nếu bạn thường xuyên theo dõi biến động giá của Nvidia, Microsoft, Bitcoin hay Ethereum, bạn thường tập trung vào các biến số cốt lõi như dữ liệu lạm phát của Mỹ, lộ trình lãi suất của Cục Dự trữ Liên bang Mỹ (Fed), việc hiện thực hóa doanh thu liên quan đến AI và dòng vốn trên chuỗi. Nhưng trong tuần này, sự chú ý của thị trường lại bị thu hút bởi một biến số có vẻ xa vời hơn, đó là động thái lãi suất của Ngân hàng Trung ương Nhật Bản.

Lý do không hề phức tạp. Trong nhiều năm qua, đồng Yên là một trong những loại tiền tệ tài trợ rẻ nhất thế giới. Các nhà đầu tư có thể vay Yên lãi suất thấp, đổi sang đô la Mỹ hoặc các loại tiền tệ khác, sau đó mua các tài sản có lợi suất cao hơn, tăng trưởng mạnh hơn. Đây chính là giao dịch carry trade đồng Yên, nói một cách đơn giản là vay Yên lãi suất thấp để mua tài sản lợi suất cao.

Nó không nhất thiết xuất hiện trực tiếp trên một cổ phiếu AI cụ thể hay một địa chỉ Bitcoin nào đó, nhưng nó ảnh hưởng đến khẩu vị rủi ro toàn cầu và chi phí đòn bẩy. Hiện tại, Ngân hàng Trung ương Nhật Bản đang thoát khỏi môi trường lãi suất cực thấp kéo dài, và thị trường bắt đầu tính toán lại xem 'thẻ tín dụng lãi suất thấp' này còn có thể 'quẹt' được bao lâu.

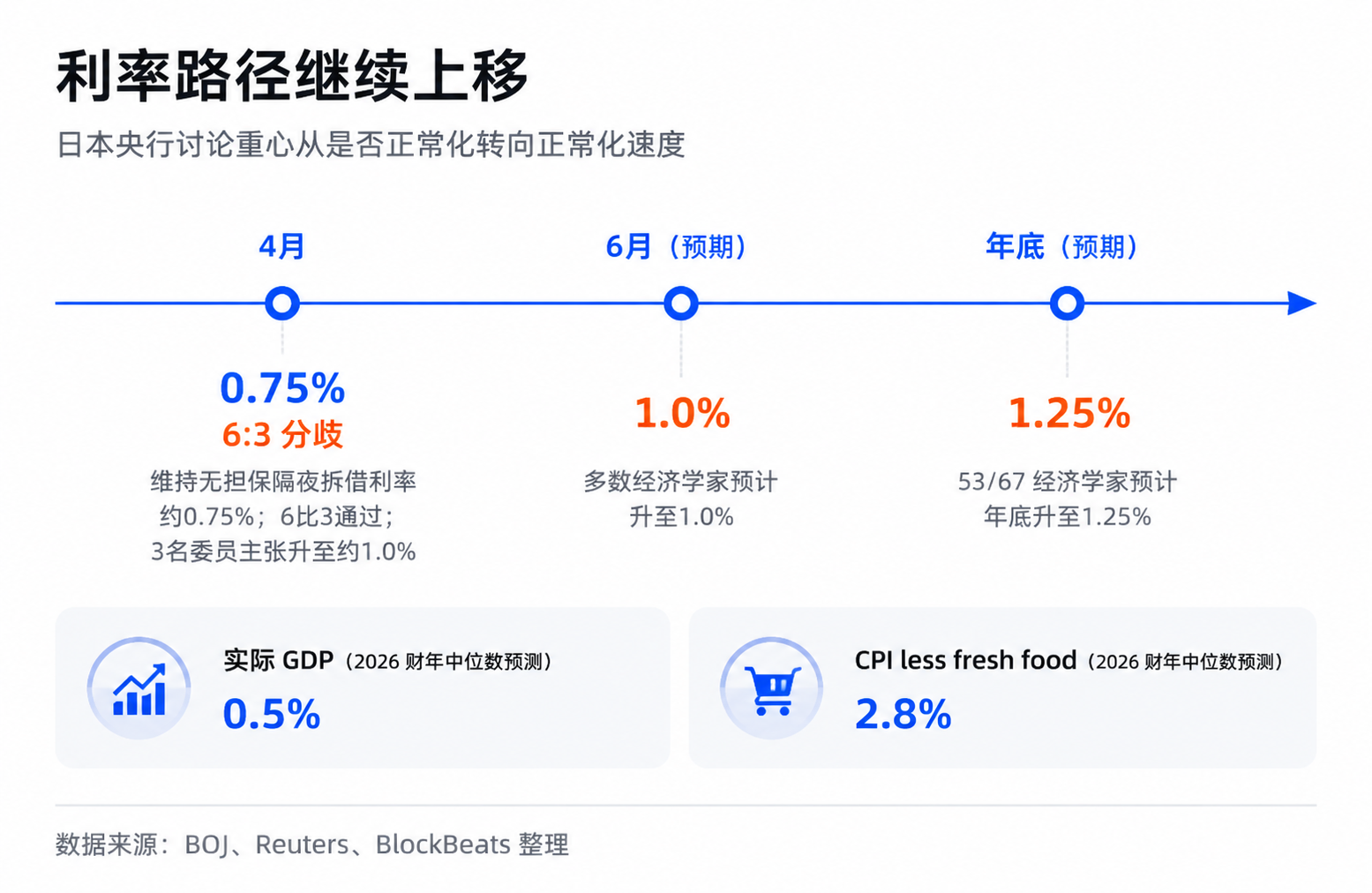

Theo một báo cáo của Reuters ngày 10 tháng 6, 66 trong số 70 nhà kinh tế dự đoán BOJ sẽ nâng lãi suất chính sách từ 0,75% lên 1,0% tại cuộc họp tháng 6. Trong một khảo sát khác, 53 trong số 67 nhà kinh tế dự đoán lãi suất cuối năm sẽ tăng lên 1,25%. Cuộc họp này sẽ kết thúc vào ngày 16 tháng 6. Tính đến ngày 15 tháng 6, mức 1,0% vẫn chỉ là dự báo từ cuộc khảo sát các nhà kinh tế, chứ không phải kết quả đã được công bố.

25 điểm cơ bản nghe có vẻ không lớn. Điều thị trường lo ngại không phải là con số 'lãi suất Nhật Bản lên 1%', mà là sau khi nguồn tiền rẻ dài hạn bắt đầu đắt đỏ hơn, liệu các tài sản trước đây dựa vào nguồn tài trợ chi phí thấp, các vị thế đông đúc và khẩu vị rủi ro cao có bị định giá lại hay không. Các cổ phiếu công nghệ lớn trong lĩnh vực AI và tiền điện tử chính là những điểm cuối nhạy cảm nhất trong chuỗi này.

Ngân hàng Trung ương Nhật Bản ảnh hưởng đến nền tảng tài chính toàn cầu

Có thể hiểu giao dịch carry trade đồng Yên như một thẻ tín dụng lãi suất thấp. Miễn là chi phí vay đủ thấp, tỷ giá hối đoái đủ ổn định và tài sản mục tiêu tăng đủ nhanh, các nhà đầu tư sẵn sàng 'quẹt' thẻ này để tăng đòn bẩy. Đồng Yên từ lâu đã đóng vai trò như một thẻ tín dụng toàn cầu.

Tấm thẻ này quan trọng vì nó không chỉ phục vụ thị trường Nhật Bản. Yên lãi suất thấp có thể được đổi sang đô la Mỹ, tham gia vào thị trường chứng khoán Mỹ, trái phiếu, thị trường mới nổi, hàng hóa, và cũng ảnh hưởng gián tiếp đến khẩu vị rủi ro của thị trường tiền điện tử. Khi giá tài sản toàn cầu tăng, giao dịch carry trade sẽ khuếch đại thanh khoản. Khi Yên tăng giá hoặc lãi suất Nhật Bản tăng, chuỗi này sẽ đảo ngược, buộc một phần vốn phải giảm vị thế, trả nợ và giảm đòn bẩy.

Vì vậy, nhà đầu tư không thể chỉ dùng 'quy mô nền kinh tế Nhật Bản' để đánh giá tác động thị trường của nó. Ngân hàng Trung ương Nhật Bản không thay đổi kỳ vọng lợi nhuận của một ngành công nghiệp nội địa cụ thể nào, mà là thay đổi một mảng nền tảng chi phí thấp dài hạn trong bản đồ tài chính toàn cầu.

Cuộc họp tháng 4 đã phát đi tín hiệu này. Khi đó, BOJ giữ nguyên lãi suất qua đêm không bảo đảm ở mức khoảng 0,75%, nhưng kết quả bỏ phiếu là 6-3, với 3 thành viên đã chủ trương tăng ngay lên khoảng 1,0%. Trong báo cáo triển vọng cùng tháng, BOJ đã hạ dự báo GDP thực tế cho năm tài chính 2026 xuống 0,5% và nâng dự báo CPI cốt lõi lên 2,8%. Trọng tâm của các cuộc thảo luận chính sách đã chuyển từ việc 'có nên bình thường hóa hay không' sang 'bình thường hóa nhanh đến mức nào'.

Sự đồng thuận của thị trường vẫn còn khá ôn hòa: BOJ sẽ tăng lãi suất từ từ, truyền thông chính sách đầy đủ, và một phần giao dịch carry trade đồng Yên đã được giải phóng trong các đợt biến động trước đây. Nhưng khung rủi ro lại nhìn vào một vấn đề khác. Miễn là đòn bẩy còn lại vẫn tồn tại, tác nhân gây ra biến động thường không phải là mức lãi suất tuyệt đối, mà là tốc độ thay đổi của chênh lệch lãi suất và kỳ vọng tỷ giá.

Đối với cổ phiếu AI và tiền điện tử, tốc độ này rất quan trọng. Chúng đều là những tài sản có beta cao, tức là những tài sản có độ co giãn tăng giảm lớn hơn. Khi thanh khoản dồi dào, chúng tăng mạnh hơn; khi khẩu vị rủi ro giảm, chúng cũng giảm nhanh hơn. Các ông lớn AI có doanh thu thực tế và xu hướng ngành hỗ trợ, Bitcoin cũng có ETF, chu kỳ halving và cấu trúc trên chuỗi, nhưng việc định giá biên của chúng vẫn phụ thuộc rất nhiều vào khẩu vị rủi ro toàn cầu.

Khi tiền rẻ trở nên khan hiếm hơn, thị trường không nhất thiết sẽ ngay lập tức phủ nhận câu chuyện về AI hay tiền điện tử, nhưng nó có thể giảm bội số định giá mà họ sẵn sàng trả cho sự tăng trưởng trong tương lai.

25 điểm cơ bản sẽ được khuếch đại bởi đòn bẩy và tỷ giá

Nhìn riêng lẻ 25 điểm cơ bản, việc Nhật Bản tăng lãi suất dường như không đủ để gây sốc cho tài sản toàn cầu. Vấn đề nằm ở chỗ, giao dịch carry trade không phải là sự so sánh tiền gửi và cho vay thông thường, mà là một hệ thống kết hợp giữa đòn bẩy, tỷ giá hối đoái và các vị thế đông đúc.

Một giao dịch carry trade đồng Yên điển hình có ba tầng lợi nhuận: chi phí vay Yên thấp, lợi nhuận từ tài sản mua vào cao, và Yên không tăng giá hoặc thậm chí mất giá. Chỉ cần ba điểm này đúng, giao dịch sẽ thoải mái. Một khi lãi suất Nhật Bản tăng, tầng lợi nhuận đầu tiên bị thu hẹp. Nếu thị trường bắt đầu kỳ vọng Yên tăng giá, tầng lợi nhuận thứ ba cũng biến thành rủi ro. Nhà đầu tư không chỉ kiếm được ít hơn, mà còn có thể thua lỗ về tỷ giá.

Đây là lý do tại sao mức 1% tự nó không đáng sợ, nhưng việc đi từ 0,75% lên 1,0%, và sau đó thị trường kỳ vọng lên 1,25% vào cuối năm, sẽ thay đổi cách tính toán của dòng vốn. Giao dịch carry trade sợ nhất không phải là chi phí tăng chậm, mà là khi mọi người cùng lúc nhận ra cùng một giao dịch không còn mang lại lợi nhuận nữa, và sau đó tranh nhau đóng vị thế.

Việc đóng vị thế sẽ truyền tải chính sách nội địa của Nhật Bản đến các tài sản rủi ro toàn cầu. Các nhà đầu tư cần mua lại Yên để trả nợ, và do đó có thể bán ra các tài sản như cổ phiếu Mỹ, cổ phiếu công nghệ, tiền điện tử, hàng hóa hoặc các vị thế thị trường mới nổi. Nếu nhiều dòng vốn cùng thực hiện hành động tương tự, giá giảm sẽ kích hoạt thêm nhiều điều chỉnh về quản lý rủi ro, ký quỹ và mô hình biến động, tạo ra sự khuếch đại thứ cấp.

Trong báo cáo ổn định tài chính toàn cầu tháng 4 năm 2026, IMF đã chỉ ra rằng việc đóng các vị thế carry trade có thể khuếch đại biến động thị trường thông qua các kênh như dòng vốn, biến động lợi suất trái phiếu, các quỹ ETF đòn bẩy và quá trình giảm đòn bẩy của các tổ chức phi ngân hàng. Điểm mấu chốt ở đây không phải là nói rằng một đợt giảm điểm cụ thể nào đó nhất định là do riêng BOJ gây ra, mà là cơ chế này tồn tại thực sự và sẽ làm trầm trọng thêm các cú sốc khi thanh khoản thắt chặt.

Trong hai năm qua, thị trường đã nhiều lần chứng kiến hiện tượng tương tự: khi không có tin tức mới rõ ràng từ Fed, cũng không có sự kiện đột ngột làm xấu đi nền tảng cơ bản của một công ty đơn lẻ nào, các cổ phiếu động lượng, cổ phiếu công nghệ AI và Bitcoin vẫn biến động đồng thời. Các nhà phân tích tổ chức thường coi việc đóng vị thế carry trade đồng Yên là một trong những lời giải thích. Nói một cách chính xác, điều này chỉ có thể chứng minh sự trùng hợp cao về mặt thời gian và có thể giải thích được về mặt cơ chế, chứ không thể chứng minh mối quan hệ nhân quả duy nhất. Nhưng đối với giao dịch, mối tương quan và cơ chế truyền dẫn đã đủ để trở thành một biến số rủi ro.

Thị trường đang giao dịch sự nâng cao ngưỡng tài trợ

Nói một cách chính xác hơn, thị trường không giao dịch 'việc Nhật Bản tăng lãi suất hủy hoại AI', mà là 'ngưỡng tài trợ cho các tài sản rủi ro toàn cầu được nâng lên'. Đây là hai việc khác nhau.

Câu chuyện về AI vẫn có mạch chính riêng của nó. Chi tiêu vốn của các nhà cung cấp dịch vụ đám mây, nhu cầu GPU, ứng dụng mô hình vào thực tế, doanh thu phần mềm doanh nghiệp, đây mới là những yếu tố cơ bản dài hạn của các công ty như Nvidia, Microsoft. Bitcoin cũng có mạch chính riêng của nó, bao gồm dòng vốn ETF, khuôn khổ quản lý, câu chuyện trú ẩn vĩ mô và cấu trúc cung trên chuỗ