Tiger Research: Năm 2026, Thị trường cổ phiếu token hóa và sự trỗi dậy của hợp đồng vĩnh viễn

- Quan điểm trọng tâm: Trong bối cảnh thị trường tiền điện tử suy thoái và phân hóa so với diễn biến của thị trường chứng khoán truyền thống, thị trường cổ phiếu token hóa (đặc biệt là hợp đồng vĩnh viễn tương lai) đã tăng trưởng ngược chiều. Nhờ các chức năng giao dịch 24/7, đòn bẩy và khám phá giá, thị trường này đã thúc đẩy các chiến lược mới như giao dịch trung lập Delta (Delta neutral), chênh lệch giá liên sàn (cross-exchange arbitrage) và thu hút sự quan tâm của các tổ chức.

- Các yếu tố then chốt:

- Phân hóa thị trường: Vốn hóa thị trường tiền điện tử giảm 20,4% trong quý 1 năm 2026, khối lượng giao dịch giao ngay giảm 39,1%, trong khi các thị trường chứng khoán như S&P 500 liên tục lập đỉnh. Dòng vốn đang dịch chuyển từ tiền điện tử sang thị trường cổ phiếu token hóa.

- Lợi thế của hợp đồng vĩnh viễn tương lai: Cung cấp giao dịch 24/7, đòn bẩy lên tới 20 lần và khả năng giao dịch các cổ phiếu không có sẵn trên thị trường nội địa. Giá của chúng, khi thị trường giao ngay đóng cửa, trở thành chỉ báo hàng đầu cho giá mở cửa phiên tiếp theo (tương quan 0,85-0,89).

- Chiến lược trung lập Delta: Khi có chênh lệch giá giao ngay (ví dụ: SK Hynix trung bình hàng ngày 0,23%), nhà đầu tư đồng thời nắm giữ vị thế mua giao ngay trên KRX và vị thế bán hợp đồng vĩnh viễn, kiếm lời từ phí tài trợ (funding rate) mà không cần đặt cược vào xu hướng thị trường.

- Chênh lệch giá liên sàn: Các sàn giao dịch khác nhau (ví dụ: Binance và Hyperliquid) định giá hợp đồng vĩnh viễn cho cùng một cổ phiếu có chênh lệch (ví dụ: SK Hynix trung bình 1,03%). Nhà đầu tư có thể nắm giữ vị thế hai chiều để phòng ngừa rủi ro xu hướng và hưởng lợi từ chênh lệch giá này.

- Cơ hội kinh doanh mới nổi: Sự phân tán thanh khoản tạo ra các cơ hội kinh doanh như tạo lập thị trường (market making), oracle khu vực (định giá tài sản theo múi giờ châu Á), phát hành token hóa (mở rộng phạm vi bao phủ các cổ phiếu vốn hóa lớn Hàn Quốc) và các quỹ phòng hộ dựa trên chênh lệch cơ sở (basis hedge funds).

Bài viết này được thực hiện bởi Tiger Research. Bất chấp thị trường tiền điện tử đang trong giai đoạn suy thoái, thị trường chứng khoán token hóa vẫn tiếp tục tăng trưởng. Thị trường này được phân chia thành hợp đồng tương lai giao ngay được thế chấp đầy đủ và hợp đồng tương lai vĩnh viễn, trong đó hợp đồng tương lai vĩnh viễn thu hút nhiều sự chú ý nhất và đã tạo ra một loạt các chiến lược mới.

Tóm tắt các điểm chính

- Trong khi thị trường chứng khoán liên tục đạt đỉnh cao mới, thì vốn hóa thị trường và khối lượng giao dịch của tiền điện tử lại đồng loạt sụt giảm. Khi xu hướng của hai thị trường phân hóa, thị trường chứng khoán token hóa đã tăng trưởng nhờ xây dựng các hợp đồng mở của hợp đồng tương lai vĩnh viễn.

- Thị trường được chia thành hợp đồng tương lai giao ngay được thế chấp đầy đủ và hợp đồng tương lai vĩnh viễn. Hợp đồng tương lai vĩnh viễn đáng chú ý vì chúng cho phép giao dịch 24/7 các loại cổ phiếu không có sẵn trên các sàn giao dịch trong nước, đồng thời có thể sử dụng đòn bẩy.

- Khi phiên giao dịch thông thường kết thúc, biến động giá sẽ trở thành chỉ báo hàng đầu cho giá mở cửa vào ngày hôm sau, không chỉ dự đoán hướng đi của giá mà còn cả biên độ biến động giá.

- Hai giao dịch bán lẻ, một giao dịch delta-trung tính, kiếm phí bảo hiểm thông qua giao dịch giao ngay dưới dạng vốn, và tận dụng chênh lệch giá để kinh doanh chênh lệch giá qua các sàn giao dịch.

- Cấu trúc tương tự cũng áp dụng cho các hoạt động như nhà tạo lập thị trường, oracle khu vực, phát hành token và quỹ phòng hộ chênh lệch giá cơ sở. Mặc dù quy mô còn nhỏ, nhưng với sự tham gia của các nhà đầu tư tổ chức, vẫn có nhiều cơ hội trong cả lĩnh vực đầu tư và kinh doanh.

1. Thị trường chứng khoán đang hút thanh khoản từ tiền điện tử

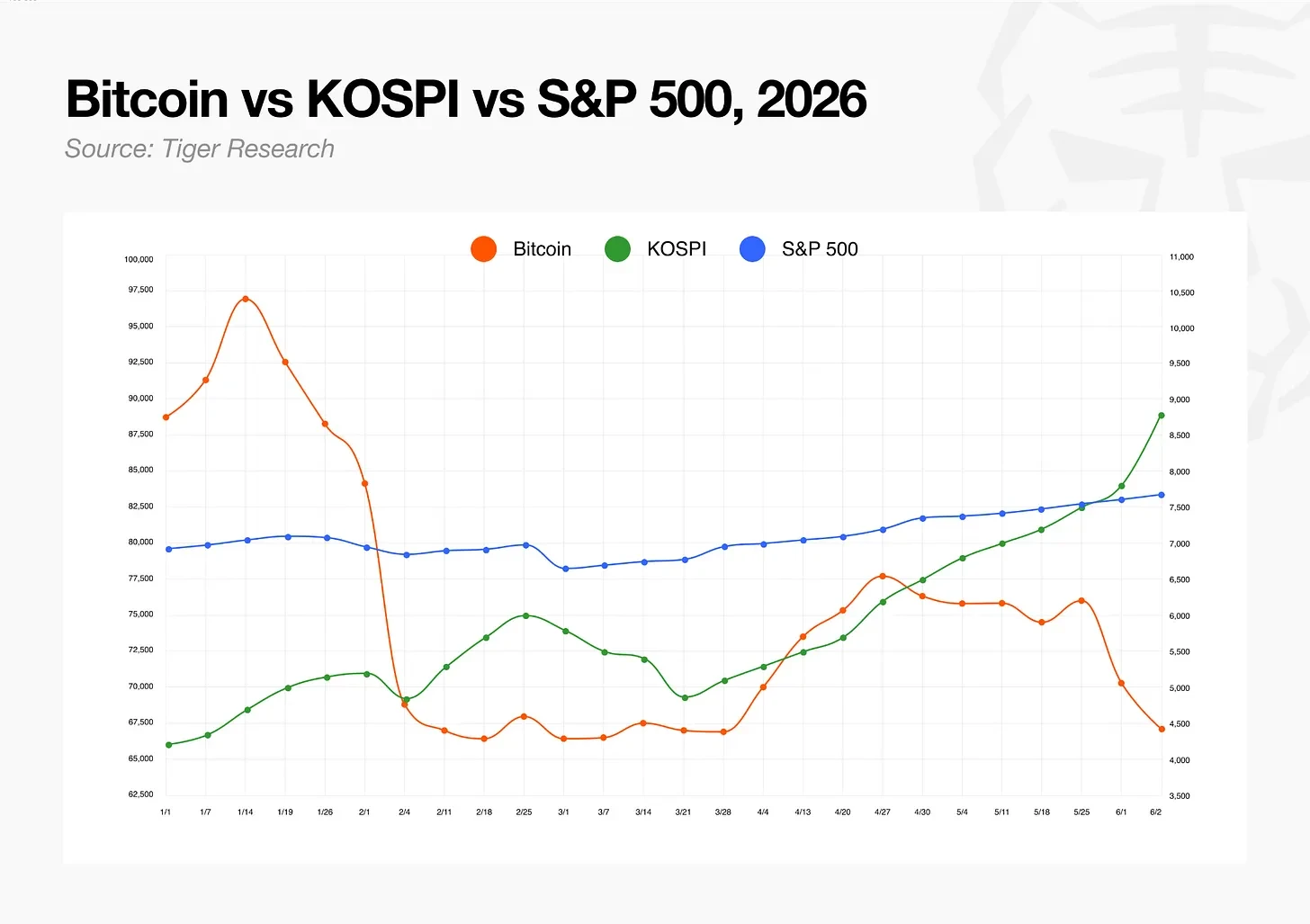

Trong quý đầu tiên của năm 2026, tổng vốn hóa thị trường tiền điện tử đã giảm 20,4%, và khối lượng giao dịch giao ngay trên các sàn giao dịch tập trung đã giảm 39,1%. Bitcoin đã giảm kể từ khi đạt mức cao nhất mọi thời đại vào tháng 10 năm 2025.

Diễn biến thị trường chứng khoán hoàn toàn trái ngược. Chỉ số S&P 500 dễ dàng vượt qua mục tiêu hàng năm, và Chỉ số tổng hợp KOSPI (Hàn Quốc) cũng được hưởng lợi từ đà tăng của ngành bán dẫn, tăng gấp đôi trong năm nay. Trong khi đó, tổng vốn hóa thị trường tiền điện tử giảm mạnh, trong khi thị trường chứng khoán của hầu hết các quốc gia đều đạt mức cao kỷ lục. Hai con đường này chưa bao giờ rõ ràng đến thế.

2. Tài sản thế chấp phân mảnh thị trường, dòng vốn chảy vào các hợp đồng kỳ hạn

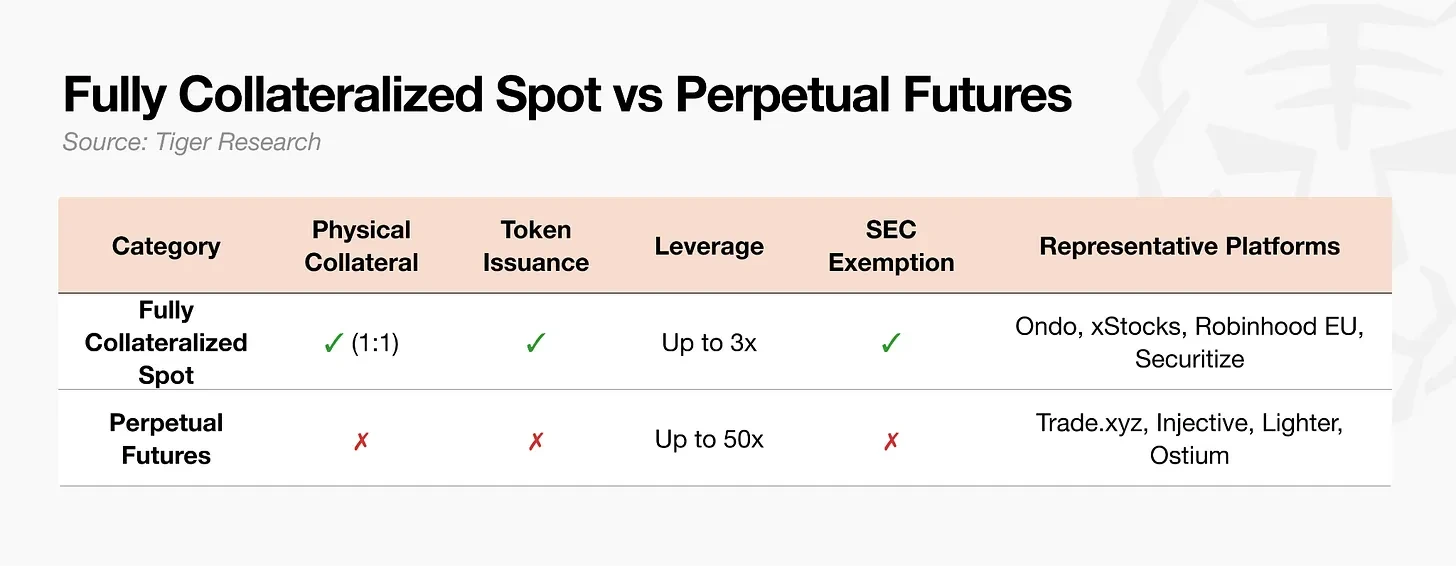

Thị trường chứng khoán token hóa được chia thành hai phần dựa trên cấu trúc thế chấp.

Giao dịch giao ngay được thế chấp đầy đủ sẽ nạp cổ phiếu thật theo tỷ lệ 1:1, sau đó phát hành token. Nhà đầu tư nắm giữ chính cổ phiếu đó hoặc quyền yêu cầu hợp pháp đối với nó. Chi tiết phát hành khác nhau tùy theo nền tảng, nhưng luôn có tài sản cơ sở bên dưới.

Hợp đồng tương lai vĩnh viễn hoạt động khác. Nó không nắm giữ bất kỳ cổ phiếu thực tế nào. Nhà giao dịch ký quỹ và mở một hợp đồng theo dõi giá, do đó không có tài sản cơ sở nào có thể yêu cầu. Ký quỹ thường được thanh toán bằng stablecoin, và ngày càng nhiều nền tảng hiện chấp nhận các tài sản khác, chẳng hạn như Ethereum (ETH).

Hợp đồng vĩnh viễn đáng chú ý vì chúng giữ lại lợi thế của giao dịch giao ngay, cung cấp giao dịch 24/7 các cổ phiếu không thể giao dịch trên các sàn giao dịch địa phương và cung cấp đòn bẩy cao hơn. Một số sản phẩm giao ngay được thế chấp đầy đủ trên Kraken xStocks cung cấp ký quỹ lên tới 3 lần, trong khi đòn bẩy của hợp đồng vĩnh viễn lên tới 20 lần, tùy thuộc vào sản phẩm. Vì không cần lưu ký tài sản cơ sở và giá chỉ được theo dõi thông qua nguồn dữ liệu oracle, nên tốc độ niêm yết nhanh và phạm vi mã cổ phiếu có thể giao dịch rộng.

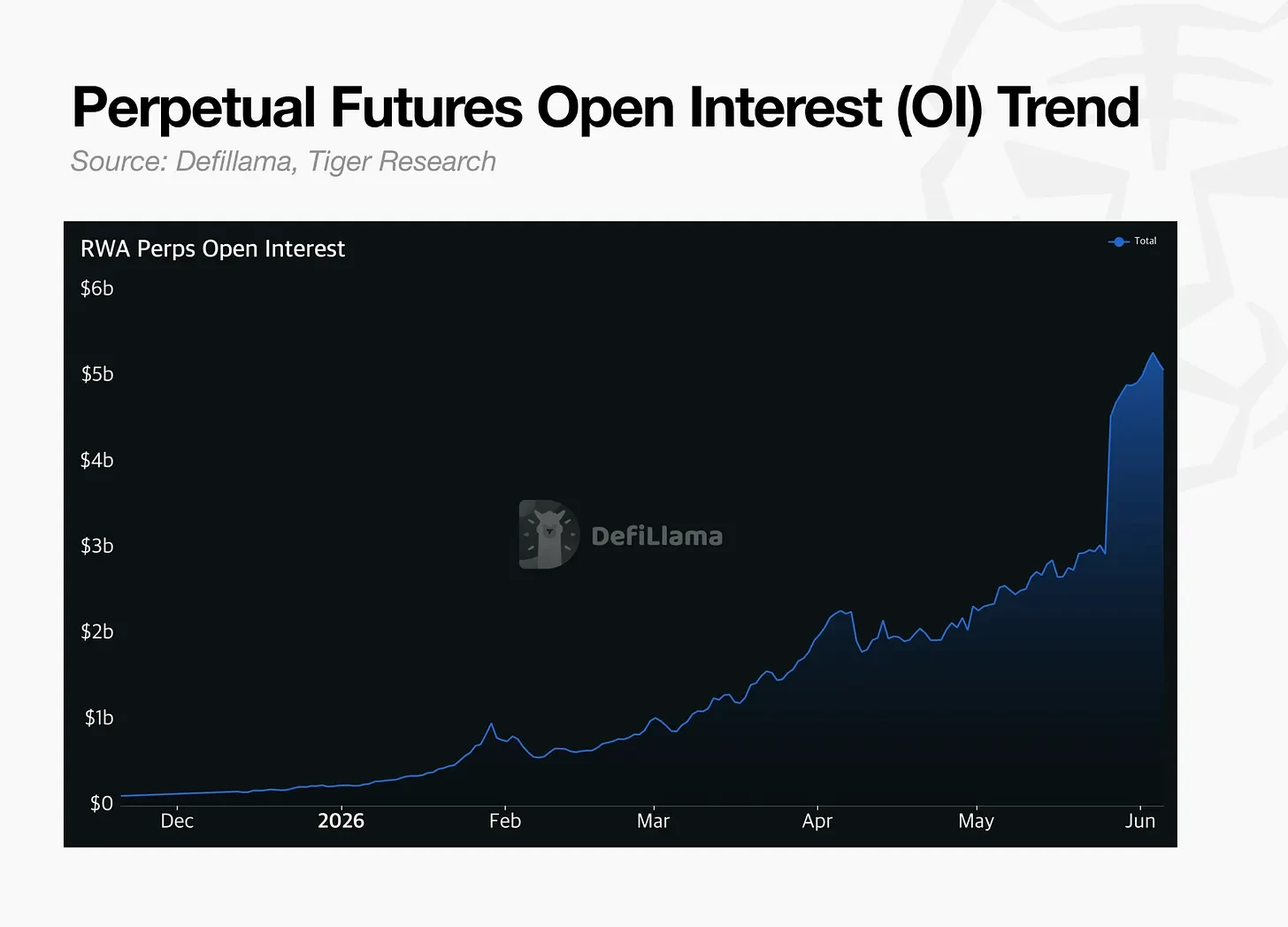

So với thị trường truyền thống, nó vẫn còn nhỏ. Khối lượng giao dịch trung bình hàng ngày của thị trường chứng khoán Mỹ là khoảng 1,1 nghìn tỷ USD. Hợp đồng mở (OI) của quyền chọn cổ phiếu (tổng số hợp đồng đang có hiệu lực) là 22,5 tỷ USD. Do các chỉ số đo lường khác nhau, việc so sánh trực tiếp khá khó khăn, nhưng rõ ràng thị trường này vẫn đang ở giai đoạn đầu.

Hướng đi rất rõ ràng. Hợp đồng mở (OI) tăng trưởng mỗi quý, và các cơ quan quản lý cũng bắt đầu coi đây là một thị trường. Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã liệt kê loại hợp đồng này như một sản phẩm tài chính sáng tạo, và Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC) cũng đang xem xét công khai việc thể chế hóa nó tại Mỹ. Loại hợp đồng này ban đầu hoạt động ngoài vòng quản lý, nhưng hiện đang nhanh chóng gia nhập hệ thống quản lý.

3. Thị trường 24/7 và thị trường thực thể

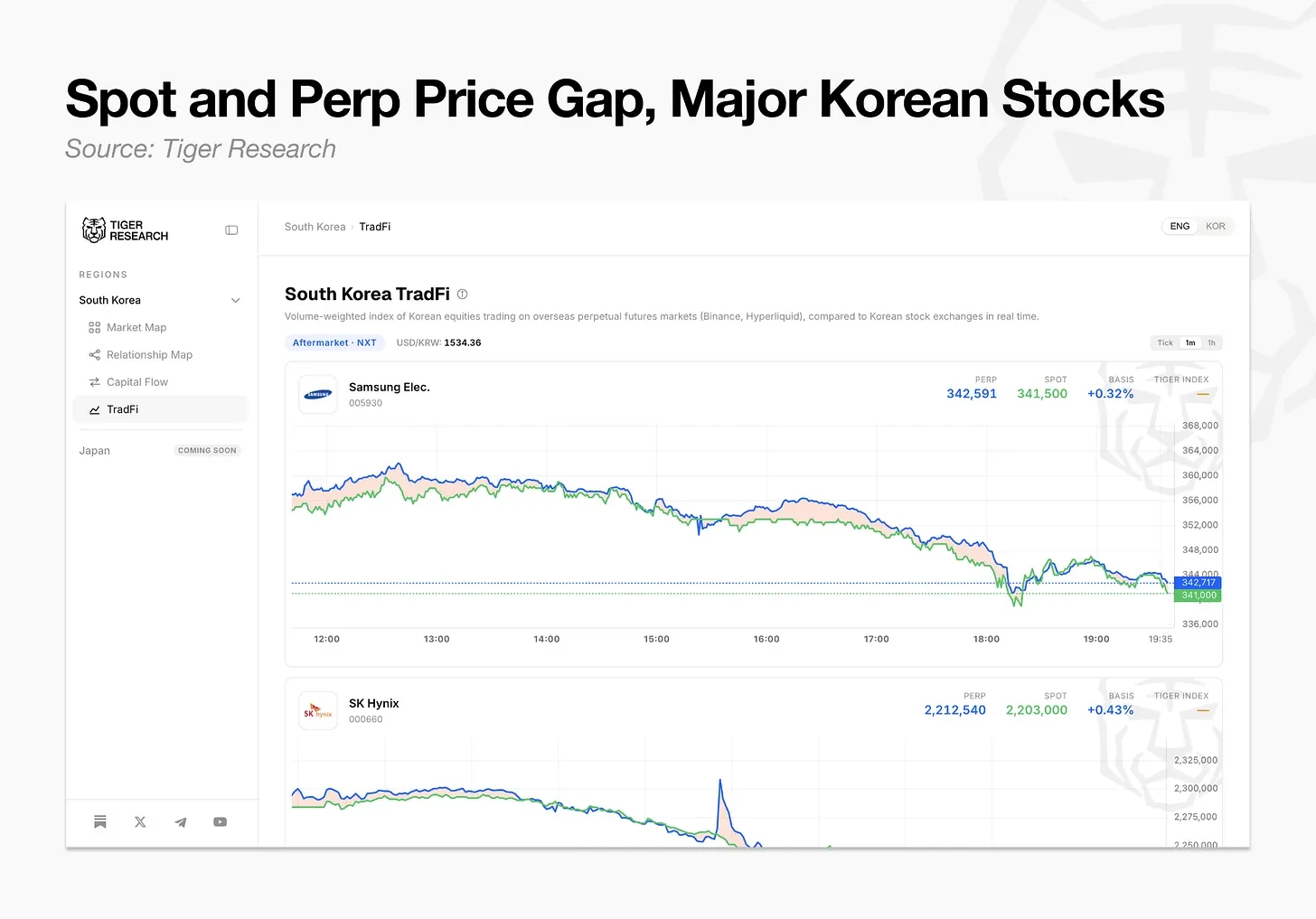

Tiger Research đã theo dõi sự thay đổi này và cung cấp một công cụ cho phép so sánh thời gian thực giá cổ phiếu Hàn Quốc trên thị trường hợp đồng vĩnh viễn ở nước ngoài với giá giao ngay trên Sàn giao dịch Hàn Quốc (KRX). Công cụ này tổng hợp giá từ các sàn giao dịch hợp đồng vĩnh viễn hỗ trợ các cổ phiếu như Samsung Electronics, SK Hynix và Hyundai Motor, sử dụng phương pháp bình quân gia quyền theo khối lượng và hiển thị song song với giá giao ngay trong nước của mỗi cổ phiếu.

Dữ liệu hiện tại cho thấy ba mô hình.

3.1. Diễn biến của các hợp đồng kỳ hạn qua đêm dự đoán phiên giao dịch tiếp theo

Thị trường chứng khoán Hàn Quốc đóng cửa vào ban đêm. Thị trường chứng khoán Mỹ biến động, báo cáo của Nvidia cho thấy tỷ giá hối đoái cũng biến động theo, nhưng thị trường chứng khoán Hàn Quốc sẽ không giao dịch trở lại cho đến sáng hôm sau. Các hợp đồng kỳ hạn giao dịch vào ban đêm.

Điều này đặt ra một câu hỏi. Khi giao dịch giao ngay đóng cửa, giá tham chiếu mà các hợp đồng kỳ hạn sử dụng là gì?

Câu trả lời là chúng không tuân theo giá thị trường đã được thiết lập. Trong giờ giao dịch, các hợp đồng kỳ hạn lấy giá giao ngay từ dữ liệu tổ chức. Sau giờ giao dịch, các giao dịch của chính các hợp đồng kỳ hạn trực tiếp quyết định giá. Chúng không sao chép giá thị trường giao ngay đã đóng cửa, mà thay vào đó, khám phá ra mức giá mới dựa trên tin tức qua đêm và các biến số kinh tế vĩ mô.

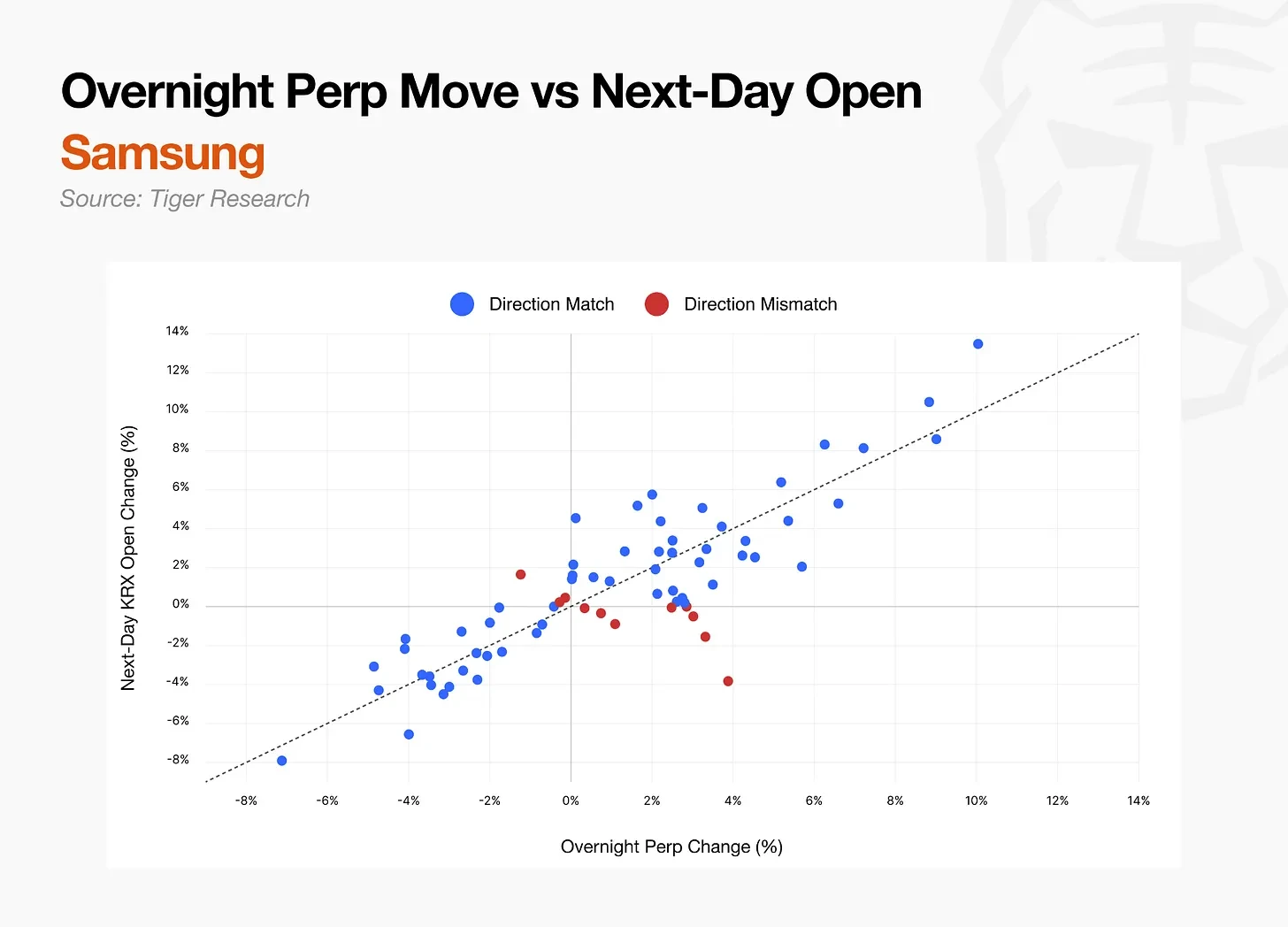

Dữ liệu xác nhận điều này. Vào những ngày giá hợp đồng kỳ hạn tăng sau khi thị trường đóng cửa, giá mở cửa của Samsung Electronics và SK Hynix trong phiên giao dịch tiếp theo tăng lần lượt với xác suất 82% và 95%. Khi giá hợp đồng kỳ hạn giảm sau khi đóng cửa, giá mở cửa của Samsung Electronics và SK Hynix trong phiên tiếp theo giảm lần lượt với xác suất 96% và 78%. Sự nhất quán về hướng đi của cả hai là khoảng 85%, với hệ số tương quan nằm trong khoảng 0,85 đến 0,89.

Mức tăng cũng phù hợp với biến động giá. Giá hợp đồng kỳ hạn tăng 3% qua đêm kéo theo giá mở cửa tăng khoảng 3%. Hệ số hồi quy giữa mức tăng giá hợp đồng kỳ hạn và chênh lệch giá mở cửa thực tế là 0,93 đối với Samsung Electronics và 1,00 đối với SK Hynix, gần như dự báo trước được biên độ của đà tăng.

Diễn biến cuối tuần còn rõ nét hơn. Từ khi đóng cửa thứ Sáu đến khi mở cửa thứ Hai, mức độ phù hợp giữa biến động giá hợp đồng kỳ hạn dự đoán và giá mở cửa thực tế vào thứ Hai lên tới 93% đối với Samsung Electronics và 87% đối với SK Hynix, bởi vì biến động giá hợp đồng kỳ hạn dự đoán sẽ hấp thụ trước các yếu tố biến động của thị trường toàn cầu trong hai ngày.

Bằng cách quan sát giá hợp đồng tương lai qua đêm, có thể biết trước được diễn biến của giá mở cửa phiên sáng.

3.2. Giao dịch Delta-trung tính với phí bảo hiểm giao ngay

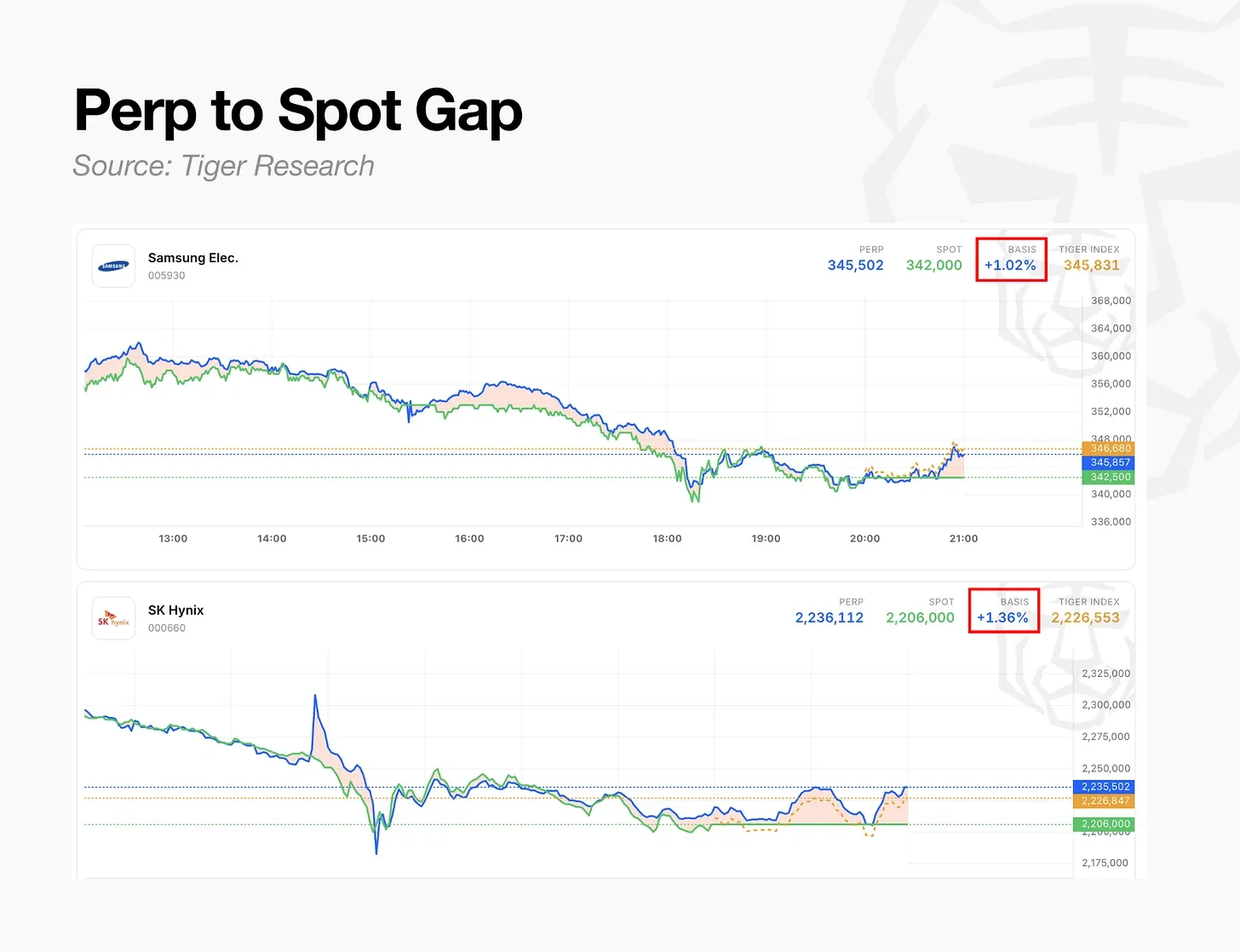

Hợp đồng vĩnh viễn không có ngày đáo hạn. Để ngăn giá chênh lệch quá xa so với giá tham chiếu, bên mua và bên bán định kỳ trao đổi một khoản phí, được gọi là tỷ lệ tài trợ (funding rate).

Ví dụ, khi giá cao hơn giá tham chiếu, bên mua đang có lãi cần trả phí bảo hiểm cho bên bán đang thua lỗ. Khoản phí bảo hiểm càng cao, thì khoản thanh toán càng lớn. Khi một bên có lợi nhuận vượt quá giá tham chiếu, họ cần trả một khoản phí tương ứng. Để tránh khoản phí này, các nhà giao dịch sẽ điều chỉnh chiến lược và cuối cùng giá sẽ quay trở lại gần mức tham chiếu.

Dữ liệu cho thấy giá hợp đồng tương lai của cổ phiếu Hàn Quốc giao dịch cao hơn giá giao ngay, với mức phí bảo hiểm trung bình trong ngày là 0,15% đối với Samsung Electronics và 0,23% đối với SK Hynix. Bán hợp đồng tương lai có nghĩa là thu được khoản phí bảo hiểm này dưới dạng vốn trong mỗi chu kỳ giao dịch.

Chiến lược như sau: Mua giao ngay trên KRX trong ngày, đồng thời bán một lượng hợp đồng quyền chọn tương đương. Nếu cổ phiếu tăng, lợi nhuận từ giao dịch giao ngay tăng, hợp đồng quyền chọn lỗ; nếu cổ phiếu giảm thì ngược lại. Hai bên bù trừ lẫn nhau, do đó, bất kể xu hướng cổ phiếu thế nào, kết quả cuối cùng đều gần bằng không. Đổi lại, vốn đến từ phí bảo hiểm của các hợp đồng quyền chọn đã bán. Vị thế này chỉ kiếm lời từ phí quyền chọn mà không cần đặt cược vào hướng đi. Cách loại bỏ rủi ro hướng đi này được gọi là