Huobi Growth Academy | TradFi Deep Research: The Integration Wave of Crypto and Traditional Finance

- Core Insight: The tokenization of TradFi is evolving from a proof-of-concept phase into a product matrix stage, bringing traditional finance on-chain through avenues such as perpetual contracts and tokenized assets. The market is growing rapidly, but compliance and liquidity risks remain core challenges.

- Key Elements:

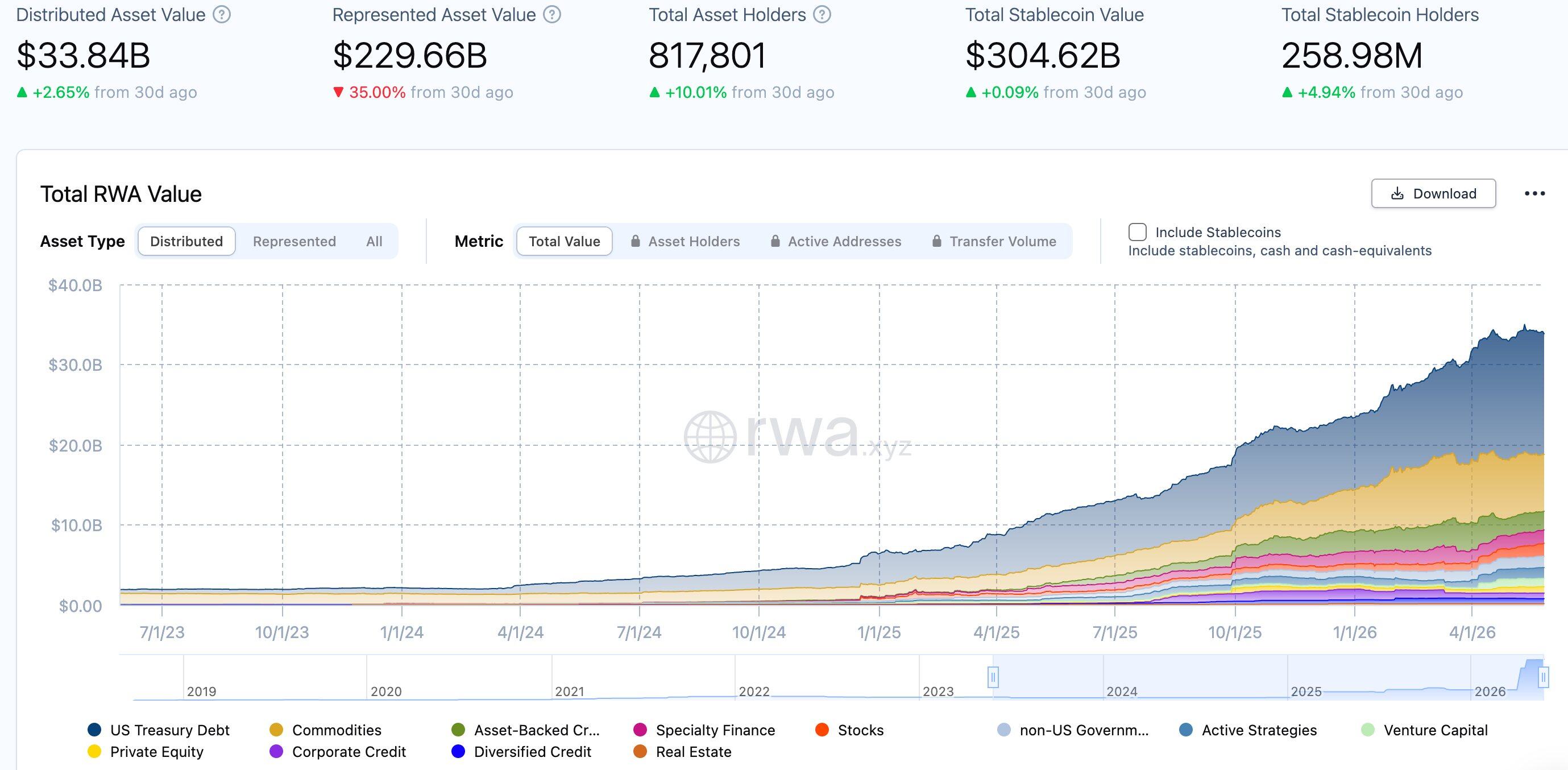

- The TVL of the RWA market reached $31-34 billion in May 2026, nearly tripling from a year earlier; RWA perpetual contract trading volume hit $524.8 billion in Q1 2026, surpassing the entire 2025 total.

- BlackRock's BUIDL fund leads the tokenized treasury sector with $2.3 billion in AUM, with traditional custodians like Fidelity and Swiss banks beginning to participate.

- Coinbase launched US stock perpetual contracts in March 2026, and HTX listed core US stock perpetual contracts for NVDA, AAPL, etc., promoting 24/7 on-chain trading.

- The market cap of tokenized stocks surged from $2 million to $486 million, a more than 200-fold increase; BCG predicts the tokenized asset market could reach $16 trillion by 2030.

- Key risks include regulatory fragmentation (e.g., the SEC's ambiguous stance), liquidity mismatches (imbalance between derivative and spot depth), smart contract vulnerabilities, and custodial credit risk.

- Innovation trends include the expansion of the perpetual contract matrix, the rise of permissioned DeFi pools, clarification of regulatory frameworks like MiCA, and the maturation of institutional-grade infrastructure.

- Investor participation pathways include directly trading TradFi perpetual contracts, investing in RWA protocol tokens (e.g., ONDO), and positioning in exchange platforms that provide trading infrastructure.

1. Định nghĩa về TradFi và Logic Phát triển của Không gian Tiền điện tử

TradFi, viết tắt của Tài chính Truyền thống (Traditional Finance), trong bối cảnh tiền điện tử, đặc biệt chỉ việc đưa các tài sản tài chính truyền thống – bao gồm cổ phiếu, trái phiếu, hàng hóa, ngoại hối, ETF, v.v. – vào thị trường tiền điện tử để giao dịch thông qua hình thức token hóa hoặc tài sản tổng hợp.

Khái niệm này không mới xuất hiện vào năm 2026, nhưng sự phát triển của nó đã trải qua ba giai đoạn hoàn toàn khác biệt.

Giai đoạn đầu tiên là "Thời kỳ thử nghiệm tài sản tổng hợp" từ năm 2020 đến năm 2022. Vào thời điểm đó, Mirror Protocol và Synthetix đã tiên phong ra mắt cổ phiếu Mỹ tổng hợp trên chuỗi, FTX và Binance hợp tác với các công ty môi giới được cấp phép để cung cấp dịch vụ giao dịch cổ phiếu token hóa. Tuy nhiên, sự kiện sụp đổ FTX năm 2022 kết hợp với việc thắt chặt quản lý tiền điện tử trên toàn cầu, hầu hết các dịch vụ cổ phiếu token hóa buộc phải ngừng hoạt động, chấm dứt giai đoạn này bằng sự chấn chỉnh của ngành.

Giai đoạn thứ hai là "Thời kỳ tiên phong Trái phiếu Kho bạc" từ năm 2023 đến năm 2024. Trong bối cảnh Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất mạnh mẽ, các giao thức DeFi như MakerDAO đã bắt đầu sử dụng trái phiếu kho bạc Mỹ làm tài sản RWA cơ bản. BlackRock ra mắt quỹ BUIDL vào tháng 3 năm 2024 với số vốn hạt giống ban đầu là 100 triệu USD, và trong vòng vài tháng đã vượt mốc 1 tỷ USD, đánh dấu sự tham gia chính thức của các ông lớn Phố Wall.

Giai đoạn thứ ba là "Thời kỳ tăng tốc toàn bộ tài sản" từ nửa cuối năm 2025 đến nay. Cổ phiếu token hóa đã quay trở lại đường cong tăng trưởng, MyStonks đã hoàn tất đăng ký tuân thủ STO tại Hoa Kỳ, Backed Finance phát hành xStocks được hỗ trợ bởi tài sản thực trên 9 blockchain, và các tổ chức lưu ký truyền thống như Fidelity, UBS bắt đầu tham gia. Quan trọng hơn, các sàn giao dịch tiền điện tử không còn chỉ dừng lại ở việc niêm yết tài sản token hóa, mà trực tiếp tung ra các sản phẩm hợp đồng vĩnh viễn TradFi, đưa các tài sản truyền thống như cổ phiếu Mỹ, vàng, trái phiếu kho bạc vào hệ sinh thái giao dịch trên chuỗi 24/7 dưới dạng các sản phẩm phái sinh.

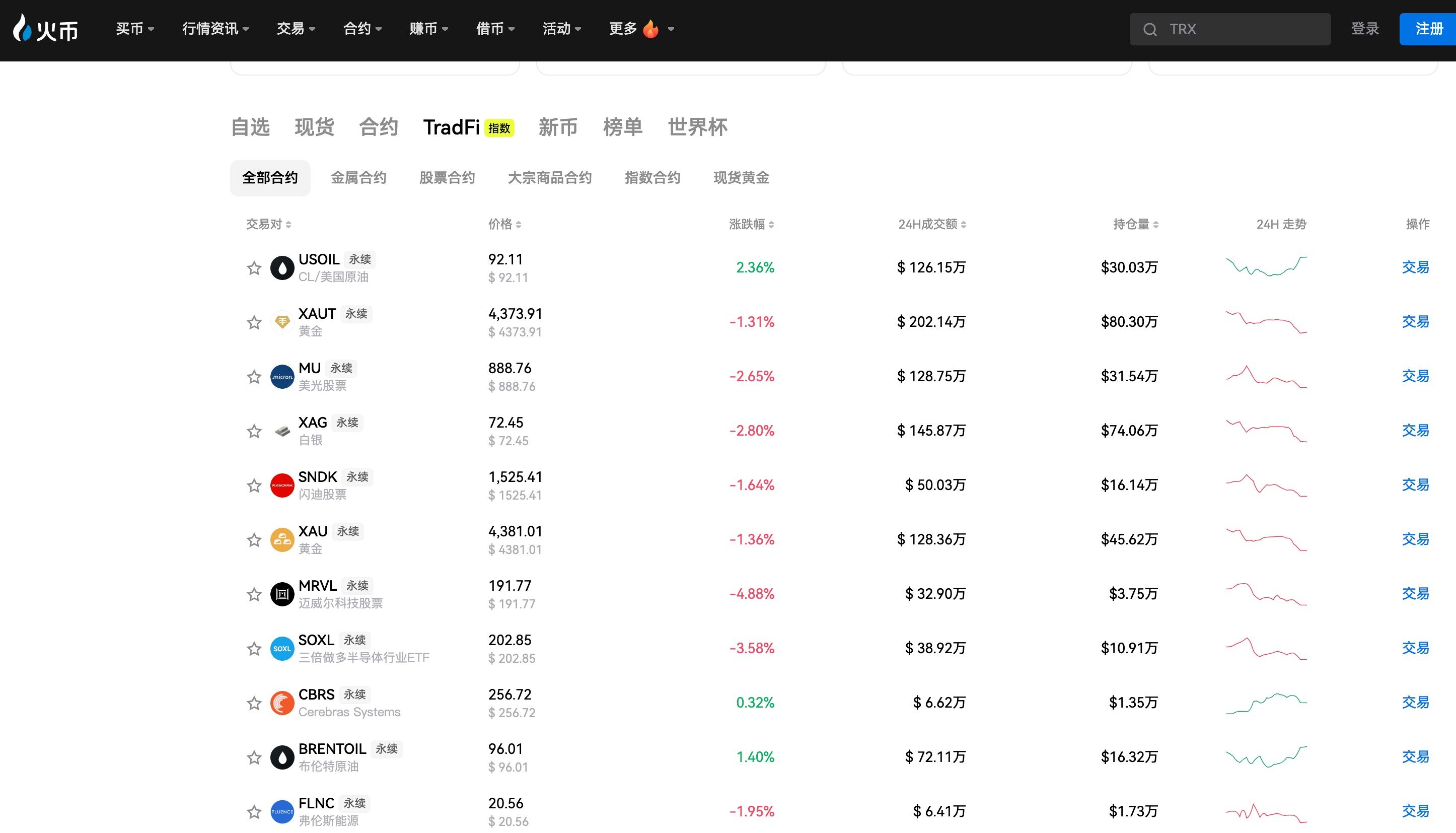

HTX, với tư cách là một nền tảng kỳ cựu trong ngành tiền điện tử, đã đi tiên phong trong giai đoạn này triển khai dòng sản phẩm hợp đồng vĩnh viễn TradFi, lấy các mã cổ phiếu Mỹ cốt lõi như NVDA, AAPL, MSFT, META, SPY làm điểm khởi đầu, mang đến cho người dùng tiền điện tử một con đường mới để giao dịch các tài sản cốt lõi toàn cầu mà không cần rời khỏi hệ sinh thái trên chuỗi.

Logic nội tại của sự phát triển này nằm ở chỗ: thị trường tiền điện tử cần dòng vốn mới và nhóm người dùng mới, và tài sản tài chính truyền thống là cầu nối hiệu quả nhất kết nối thị trường chứng khoán toàn cầu trị giá 75 nghìn tỷ USD và thị trường trái phiếu trị giá 130 nghìn tỷ USD. Đối với HTX, việc đưa tài sản TradFi vào đồng nghĩa với sự nâng cấp chiến lược từ một nền tảng thuần tiền điện tử lên một nền tảng giao dịch đa tài sản.

2. Cấu trúc Thị trường và Bối cảnh Cạnh tranh

Hiện tại, thị trường mã hóa TradFi đang thể hiện một bối cảnh cạnh tranh với ba đường đua phát triển song song.

Đường đua đầu tiên là "Token hóa Tài sản Thực" (Tokenized Real Assets), với các đại diện tiêu biểu như BlackRock BUIDL, Ondo Finance, Backed Finance, MyStonks. Đặc điểm của đường đua này là tài sản tồn tại trên chuỗi dưới dạng token ERC-20, tương ứng 1:1 với tài sản thực cơ bản và được quản lý bởi các tổ chức lưu ký được cấp phép. Trong đó, BlackRock BUIDL với 2,3 tỷ USD AUM đang giữ vị trí thống lĩnh tuyệt đối trong đường đua trái phiếu kho bạc token hóa, chiếm khoảng 25% đến 30% thị phần của phân khúc trái phiếu kho bạc token hóa; OUSG của Ondo Finance đã phát triển lên quy mô hàng tỷ USD; xStocks của Backed Finance đã hoạt động trên 9 blockchain, không yêu cầu KYC nhưng cần truy cập theo danh sách trắng.

Đường đua thứ hai là "Hợp đồng vĩnh viễn phái sinh TradFi" (TradFi Perpetuals), đây là lĩnh vực con phát triển nhanh nhất trong năm 2026. Coinbase đã ra mắt hợp đồng vĩnh viễn cổ phiếu Mỹ vào tháng 3 năm 2026, nhắm đến người dùng ngoài Hoa Kỳ, hỗ trợ các cổ phiếu riêng lẻ như Apple, Microsoft, Nvidia, Tesla cũng như các ETF như SPY, QQQ, với đòn bẩy lên tới 10 lần cho cổ phiếu riêng lẻ và 20 lần cho ETF, thanh toán bằng USDC, giao dịch 24/7. HTX cũng đã niêm yết các hợp đồng vĩnh viễn TradFi như NVDA, AAPL, MSFT, META, SPY, cung cấp cho người dùng dịch vụ giao dịch phái sinh cổ phiếu Mỹ toàn cầu thanh toán bằng USDT. Hyperliquid nắm giữ 28,6% thị phần trong lĩnh vực hợp đồng vĩnh viễn RWA thông qua giao thức HIP-3. Khối lượng giao dịch hợp đồng vĩnh viễn RWA trong quý 1 năm 2026 đạt 524,8 tỷ USD, đã vượt qua tổng khối lượng của cả năm 2025 là 313 tỷ USD.

Đường đua thứ ba là "Cơ sở hạ tầng giao dịch tích hợp TradFi", với mục tiêu cung cấp giao diện giao dịch thống nhất cho cả tài sản truyền thống và tài sản tiền điện tử. Một số nền tảng hàng đầu tích hợp hợp đồng chênh lệch (CFD) thông qua các hệ thống bên thứ ba như MT5, trong khi các nền tảng khác tự phát triển các sản phẩm hợp đồng vĩnh viễn dạng chỉ số, đóng gói nhiều tài sản truyền thống thành một chỉ số để giao dịch.

Từ dữ liệu thị trường, thị trường RWA token hóa đã đạt TVL từ 31 đến 34 tỷ USD vào tháng 5 năm 2026, tăng gần 3 lần so với mức khoảng 11 tỷ USD của một năm trước. Vàng token hóa tăng từ 1,43 tỷ USD lên 5,55 tỷ USD, tăng 289%; cổ phiếu token hóa tăng từ 2 triệu USD lên 486 triệu USD, tăng hơn 200 lần. BCG dự đoán quy mô thị trường tài sản token hóa toàn cầu có thể đạt 16 nghìn tỷ USD vào năm 2030, chiếm khoảng 10% GDP toàn cầu; McKinsey đưa ra ước tính thận trọng hơn là khoảng 2 nghìn tỷ USD. Dù là dự báo lạc quan hay thận trọng, vẫn còn dư địa tăng trưởng từ hàng chục đến hàng trăm lần giữa quy mô thị trường hiện tại và tiềm năng dài hạn.

3. Phân tích Rủi ro Cốt lõi

Mặc dù có triển vọng rộng lớn, việc mã hóa TradFi phải đối mặt với những rủi ro không thể xem nhẹ. Những rủi ro này vừa là cạm bẫy tiềm ẩn cho các nhà đầu tư, vừa là thách thức cốt lõi mà các nền tảng vận hành cần quản lý một cách thận trọng.

Đầu tiên là rủi ro tuân thủ và quản lý, đây là nguồn gốc bất ổn lớn nhất hiện nay. Về bản chất, chứng khoán token hóa là một đợt phát hành chứng khoán và cần tuân thủ luật chứng khoán của các quốc gia. Thái độ của SEC Hoa Kỳ đối với việc quản lý chứng khoán trên chuỗi vẫn còn trong vùng mờ. Chiến lược của Coinbase khi chỉ cung cấp hợp đồng vĩnh viễn cổ phiếu Mỹ cho người dùng ngoài Hoa Kỳ tự nó đã phản ánh sự phức tạp của môi trường quản lý. Sự phân mảnh trong quản lý xuyên biên giới có nghĩa là cùng một tài sản token hóa có thể phải đối mặt với các yêu cầu tuân thủ hoàn toàn khác nhau ở các khu vực pháp lý khác nhau, tạo ra thách thức tuân thủ liên tục cho các sàn giao dịch tiền điện tử hoạt động toàn cầu. Khi triển khai hợp đồng vĩnh viễn TradFi, HTX cũng phải đối mặt với sự phức tạp trong vận hành do sự khác biệt về quy định giữa các khu vực.

Thứ hai là rủi ro thanh khoản. Mặc dù khối lượng giao dịch hợp đồng vĩnh viễn RWA trong quý 1 đã đạt 524,8 tỷ USD, tổng vốn hóa thị trường của cổ phiếu giao ngay token hóa chỉ là 486 triệu USD, cho thấy sự mất cân bằng đáng kể về độ sâu thanh khoản giữa thị trường giao ngay và phái sinh. Sự mất cân bằng thanh khoản cấu trúc này có thể dẫn đến biến động giá mạnh trong điều kiện thị trường khắc nghiệt, làm tăng rủi ro thanh lý cho nhà giao dịch. Ngoài ra, sự lệch pha giữa giờ giao dịch cổ phiếu Mỹ và mô hình giao dịch 24/7 của thị trường tiền điện tử có thể dẫn đến việc khám phá giá không đầy đủ trong giờ không giao dịch, làm tăng rủi ro trượt giá và biến động bất thường.

Thứ ba là rủi ro hợp đồng thông minh và kỹ thuật. Tài sản token hóa phụ thuộc vào việc thực thi chính xác của hợp đồng thông minh, bất kỳ lỗ hổng nào trong hợp đồng cũng có thể dẫn đến mất mát tài sản. Mặc dù các sản phẩm cấp tổ chức như BlackRock BUIDL được hỗ trợ kỹ thuật bởi các nền tảng tuân thủ như Securitize, tài sản token hóa ở cấp độ giao thức DeFi vẫn phải đối mặt với các rủi ro như kiểm toán hợp đồng không đầy đủ, thao túng oracle, v.v.

Thứ tư là rủi ro lưu ký và thanh toán. Việc token hóa tài sản thực yêu cầu một bên lưu ký đáng tin cậy làm nền tảng. Một khi bên lưu ký gặp rủi ro tín dụng (ví dụ như sự kiện FTX tái diễn), người nắm giữ token có thể phải đối mặt với tình huống không thể mua lại tài sản cơ bản. Mặc dù các giải pháp chủ đạo hiện nay đã sử dụng các tổ chức lưu ký truyền thống như Fidelity, UBS, mối quan hệ pháp lý giữa token trên chuỗi và tài sản ngoài chuỗi vẫn chưa nhận được sự hỗ trợ rõ ràng từ các tiền lệ pháp lý ở nhiều khu vực pháp lý.

Thứ năm là rủi ro tỷ giá và lãi suất. Các hợp đồng vĩnh viễn TradFi thường được thanh toán bằng USDT hoặc USDC, nhưng tài sản cơ sở được định giá bằng USD, biến động tỷ giá có thể ảnh hưởng đến lợi nhuận thực tế của người dùng không sử dụng USD. Đồng thời, những thay đổi trong chính sách lãi suất của Fed có thể ảnh hưởng trực tiếp đến diễn biến của thị trường chứng khoán Mỹ, từ đó tác động đến biến động giá của các hợp đồng vĩnh viễn TradFi.

4. Xu hướng Đổi mới và Cơ hội Đường đua

Đường đua mã hóa TradFi đang thể hiện bốn xu hướng đổi mới lớn, mang đến cơ hội tăng trưởng chiến lược cho các sàn giao dịch tiền điện tử như HTX.

Xu hướng đầu tiên là sự mở rộng nhanh chóng của ma trận sản phẩm hợp đồng vĩnh viễn. Sau khi Coinbase tiên phong ra mắt hợp đồng vĩnh viễn cổ phiếu M