Hong Kong Stablecoin "Firing the Starting Gun": From Licensing to Ecosystem, the Real Marathon Has Just Begun

- Core Viewpoint: Hong Kong's issuance of its first batch of stablecoin licenses marks the operational phase of its regulatory framework. However, the licenses themselves do not equate to market success. The long-term competitiveness of the stablecoin ecosystem will depend on the ability to build subsequent elements such as distribution, liquidity, use cases, and operations.

- Key Elements:

- Hong Kong's first stablecoin licenses were granted to joint venture entities led by HSBC and Standard Chartered Bank, continuing its tradition of regulated commercial banks undertaking currency issuance functions. This reflects a regulatory logic of "seeking stability" in the initial stage.

- Licenses solve the problems of issuance access and compliance trust, but they cannot automatically solve market challenges such as user habits, use case coverage, and network effects. Ecosystem building is a more critical task.

- The focus of global stablecoin competition has shifted from issuance qualifications to payment infrastructure capabilities, such as enterprise-level financial system integration, programmable payments, and other application-layer innovations.

- The stablecoin ecosystem requires collaboration between issuers and ecosystem co-builders. The latter, responsible for distribution channels, liquidity aggregation, and use case integration, are key to determining the ecosystem's success.

- Local licensed institutions in Hong Kong, such as OSL, have stated they will leverage their distribution and infrastructure advantages to collaborate with issuers in promoting use case adoption. Such ecosystem platforms are crucial for the development of Hong Kong's stablecoin market.

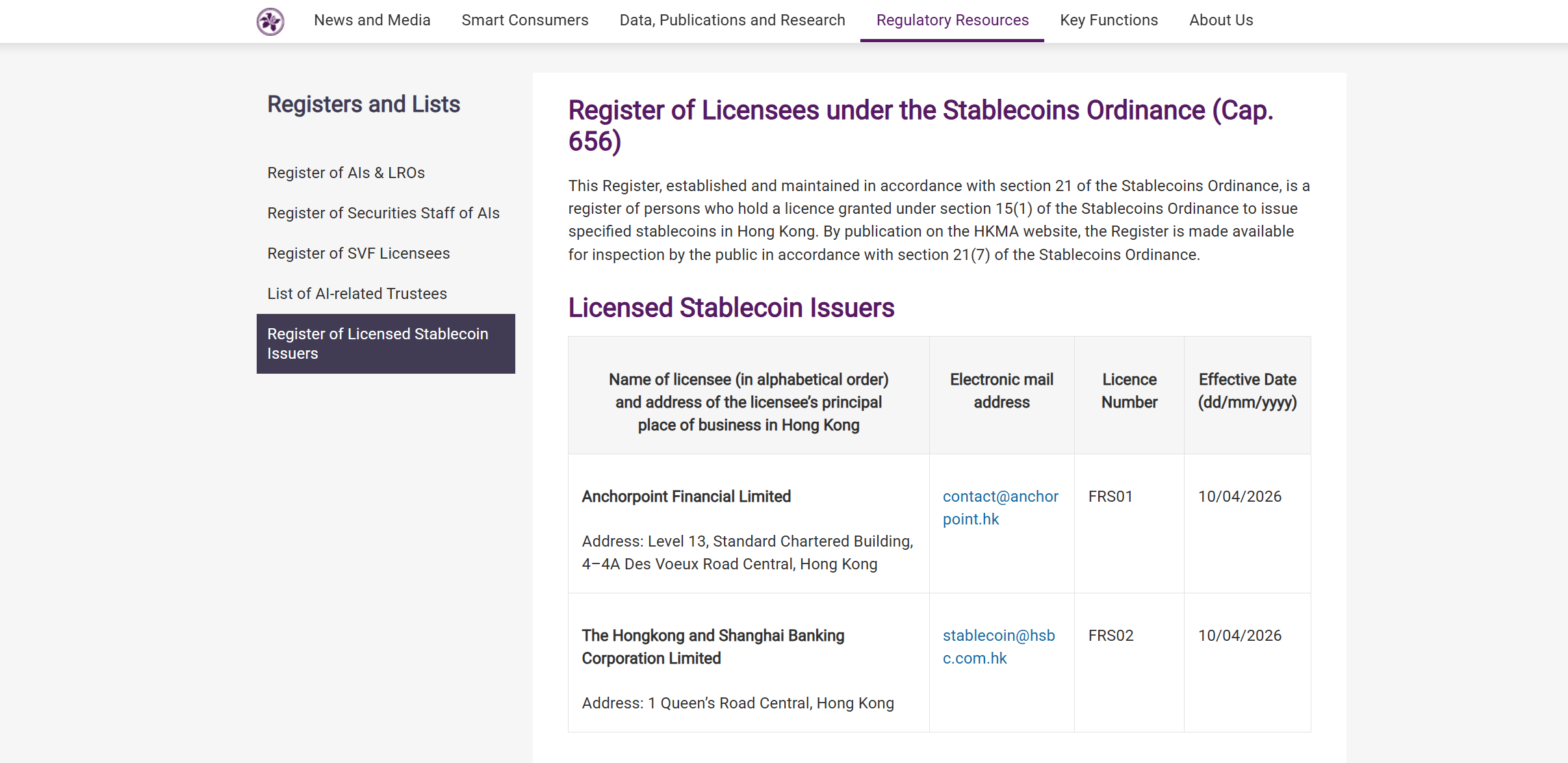

Ngày 10 tháng 4 năm 2026, Cơ quan Tiền tệ Hồng Kông (HKMA) chính thức cấp giấy phép phát hành stablecoin đầu tiên cho Anchorpoint Fintech Co., Ltd. và The Hongkong and Shanghai Banking Corporation Limited. Sự kiện này đánh dấu Hồng Kông trở thành một trong những trung tâm tài chính đầu tiên trên thế giới hoàn thành vòng lặp hệ thống đầy đủ "lập pháp - xem xét - cấp phép", đồng thời có nghĩa là việc giám sát stablecoin đã chính thức chuyển từ giai đoạn thiết kế chính sách sang giai đoạn vận hành có giấy phép.

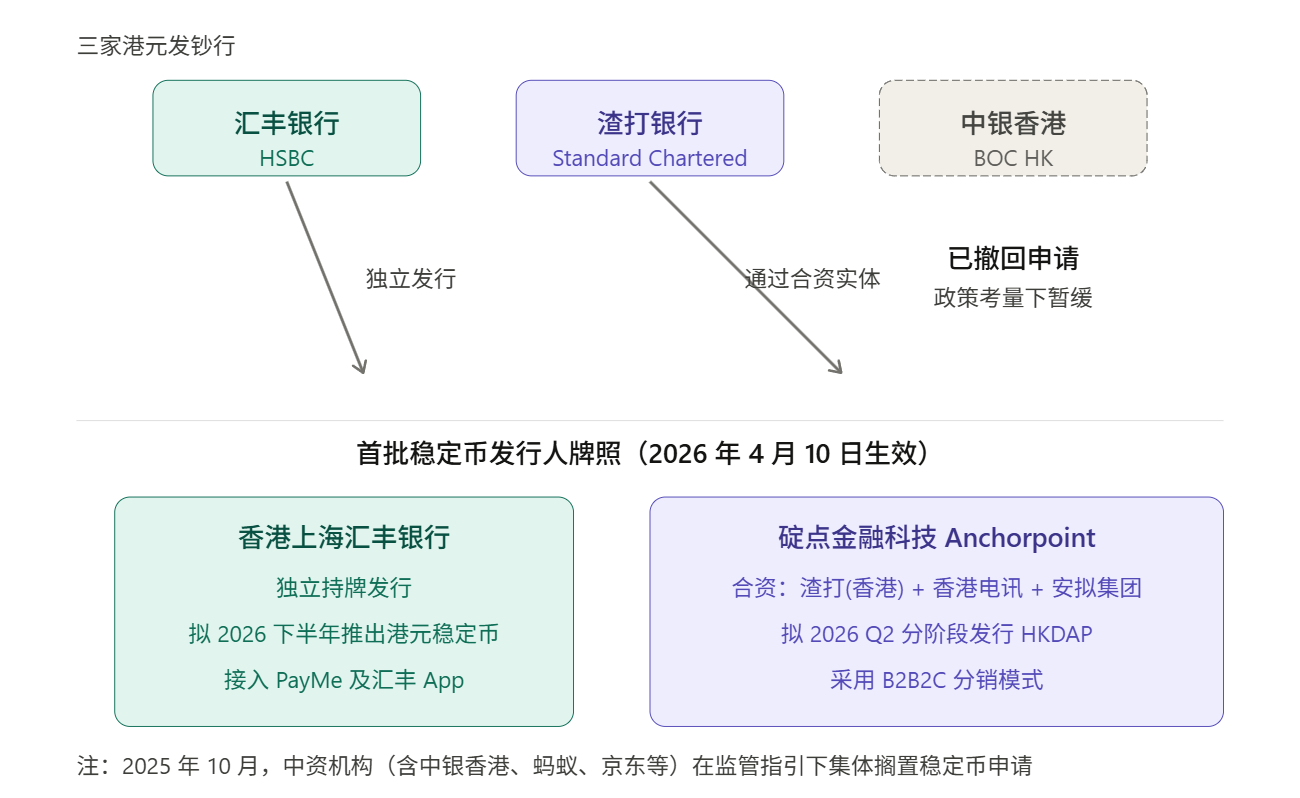

Trong hàng loạt tin tức tràn ngập, nhiều người cũng nhận thấy một tín hiệu đáng suy ngẫm: trong hai công ty đầu tiên nhận được giấy phép, một là HSBC độc lập nắm giữ giấy phép, còn công ty kia, Anchorpoint Fintech, thực chất là một thực thể liên doanh giữa Standard Chartered Bank (Hong Kong), HKT và Animoca Brands.

Nói cách khác, trong số những người tham gia đầu tiên, có hai trong ba ngân hàng phát hành tiền giấy chính của Hồng Kông là HSBC và Standard Chartered.

Điều này có ý nghĩa gì?

1. Từ "Ngân hàng Phát hành Tiền giấy" đến "Tổ chức Phát hành Stablecoin"

Thành thật mà nói, việc giấy phép đầu tiên được trao cho HSBC và Standard Chartered không phải là điều bất ngờ, nhưng tín hiệu chính sách đằng sau lựa chọn này rất đáng để phân tích kỹ lưỡng.

Điều này đòi hỏi phải quay lại hệ thống phát hành tiền tệ khá đặc biệt của chính Hồng Kông. Như đã biết, hệ thống tiền giấy hiện hành của Hồng Kông chủ yếu do các ngân hàng thương mại chịu trách nhiệm phát hành. Ngoại trừ tờ 10 đô la Hồng Kông do chính quyền (HKMA) trực tiếp phát hành, các tờ tiền 20, 50, 100, 500 và 1000 đô la Hồng Kông đều do ba ngân hàng phát hành phát hành, lần lượt là HSBC, Standard Chartered và Bank of China (Hong Kong).

Nói cách khác, trong vấn đề tiền tệ và cơ sở hạ tầng tài chính, Hồng Kông từ lâu đã chấp nhận một sự sắp xếp thể chế rất rõ ràng: các tổ chức thương mại được quản lý chặt chẽ đảm nhận chức năng phát hành tiền tệ, trong khi cơ quan quản lý kiểm soát sự ổn định của hệ thống thông qua các quy tắc, dự trữ và yêu cầu thận trọng.

Nhìn trong khuôn khổ này, việc giấy phép stablecoin đầu tiên được ưu tiên trao cho HSBC và thực thể liên doanh do Standard Chartered dẫn đầu, về bản chất, tiếp tục tư duy "bắt đầu với chủ thể an toàn nhất", phù hợp với truyền thống tiền tệ của chính Hồng Kông.

Đối với một danh mục mới vừa bước vào giai đoạn thể chế hóa, việc cấp phép đầu tiên nhằm mục đích ổn định, kiểm soát được và tránh sai sót, bản thân nó là một lựa chọn đường đi rất bình thường của giám sát tài chính.

Điều này thực sự không khó hiểu.

Mặc dù stablecoin khoác lên mình lớp vỏ "tài sản ảo", nhưng một khi bước vào giai đoạn thể chế hóa, điều mà các nhà quản lý quan tâm đầu tiên không bao giờ là câu chuyện, mà là những vấn đề truyền thống và mang tính tài chính nhất: tài sản dự trữ có thực hay không, cơ chế mua lại có rõ ràng không, việc cách ly rủi ro có đầy đủ không, dòng tiền có kiểm soát được không, cơ chế chống rửa tiền và truy xuất nguồn gốc có đáng tin cậy không.

Nhưng theo logic này, một câu hỏi khác cũng tự nhiên nảy sinh: trong ba ngân hàng phát hành tiền giấy, tại sao Bank of China (Hong Kong) lại vắng mặt?

Rõ ràng đây không chỉ đơn giản là vấn đề về tư cách hay năng lực. Trên thực tế, Bank of China (Hong Kong) từng được coi là người tham gia tích cực trong đợt ứng tuyển đầu tiên vào tháng 8 - 9 năm 2025, cho đến tháng 10 năm 2025, khi quan điểm chung từ cấp trung ương xác định rõ hơn ranh giới chính sách, tạo ra những ràng buộc mạnh mẽ hơn đối với việc phát hành stablecoin tư nhân, đặc biệt là stablecoin gắn với nhân dân tệ, một số tổ chức Trung Quốc ban đầu dự định tham gia (bao gồm Bank of China (Hong Kong), Bank of Communications (Hong Kong), China Construction Bank (Asia), cũng như các tập đoàn internet lớn như Ant Group, JD.com) cũng đã tạm dừng các kế hoạch liên quan.

Nguồn: Viện Nghiên cứu Fudan

Điều này cũng có nghĩa là, việc giấy phép đầu tiên cuối cùng được trao cho hai ngân hàng phát hành tiền giấy, vừa là logic thể chế của Hồng Kông trong việc kiên trì tìm kiếm sự ổn định ở giai đoạn khởi đầu, vừa là một câu trả lời thực tế trong bối cảnh chính sách xuyên biên giới hiện nay, và việc stablecoin Hồng Kông có thể đi xa hay không, cuối cùng phụ thuộc vào giai đoạn tiếp theo, ai có thể thực sự triển khai hệ thống này.

Và đây chính là điều mà nhiều cuộc thảo luận dễ bỏ qua nhất.

2. Tuân thủ rất quan trọng, nhưng "Giấy phép" ≠ "Hệ sinh thái"

Khi phân tích triển vọng của stablecoin Hồng Kông, một điểm tham chiếu không thể bỏ qua là quá trình phát triển của ngân hàng ảo (virtual bank) tại Hồng Kông.

Năm 2019, HKMA cấp giấy phép ngân hàng ảo cho 8 tổ chức, lúc đó kỳ vọng của thị trường khá cao, nhiều người tin rằng hệ thống cấp phép mới sẽ tự động tạo ra một cấu trúc cạnh tranh mới và trải nghiệm tài chính mới; đến năm 2024, HKMA công bố báo cáo xem xét, chỉ ra rằng phản ứng tổng thể của thị trường đối với sản phẩm và dịch vụ do tám ngân hàng ảo cung cấp là lý tưởng, nhưng đồng thời cũng nêu rõ số lượng giấy phép ngân hàng ảo hiện tại là phù hợp và tạm thời sẽ không cấp thêm giấy phép mới.

Sự kiện này là một mẫu tham chiếu rất điển hình. Nhìn lại, ngân hàng ảo tất nhiên không phải không có thành tựu, nhưng giấy phép không tự động chuyển hóa thành sức mạnh chi phối thị trường, càng không tự động chuyển hóa thành mô hình kinh doanh bền vững, điều này cũng tiết lộ một vấn đề thực tế, đó là trong một hệ thống tài chính đã có bể lợi nhuận trưởng thành, mối quan hệ khách hàng trưởng thành và kênh thanh toán bù trừ trưởng thành, giữa việc mở cửa thể chế và việc thông suốt thị trường, thường còn cách nhau một quãng đường dài.

Nói thẳng ra, giấy phép có thể giải quyết vấn đề tiếp cận, nhưng không thể giải quyết vấn đề thói quen người dùng, phạm vi phủ sóng kịch bản, hiệu quả thương mại và hiệu ứng mạng.

Stablecoin cũng vậy, và độ khó chỉ có thể cao hơn.

Suy cho cùng, nó khác với ngân hàng ảo, không chỉ phải cạnh tranh với hệ thống tài chính truyền thống, mà còn phải cạnh tranh trên phạm vi toàn cầu với những "người chơi kỳ cựu" như USDT, USDC vốn đã ăn sâu vào hệ thống sàn giao dịch, giao thức trên chuỗi và ví.

Rốt cuộc, không phải cứ có một giấy phép là tự động có thị trường, giấy phép chỉ giải quyết việc bạn được phép và được tin tưởng để phát hành stablecoin, nhưng nó không giải quyết được mấy việc khó hơn: Tại sao người dùng lại dùng stablecoin của bạn? Tại sao các nền tảng giao dịch, ví, thương nhân, nhà tạo lập thị trường, hệ thống tài chính doanh nghiệp lại sẵn sàng tích hợp stablecoin của bạn? Tại sao vốn lại sẵn sàng lưu lại, luân chuyển, lắng đọng trong hệ thống của bạn, và cuối cùng hình thành hiệu ứng mạng?

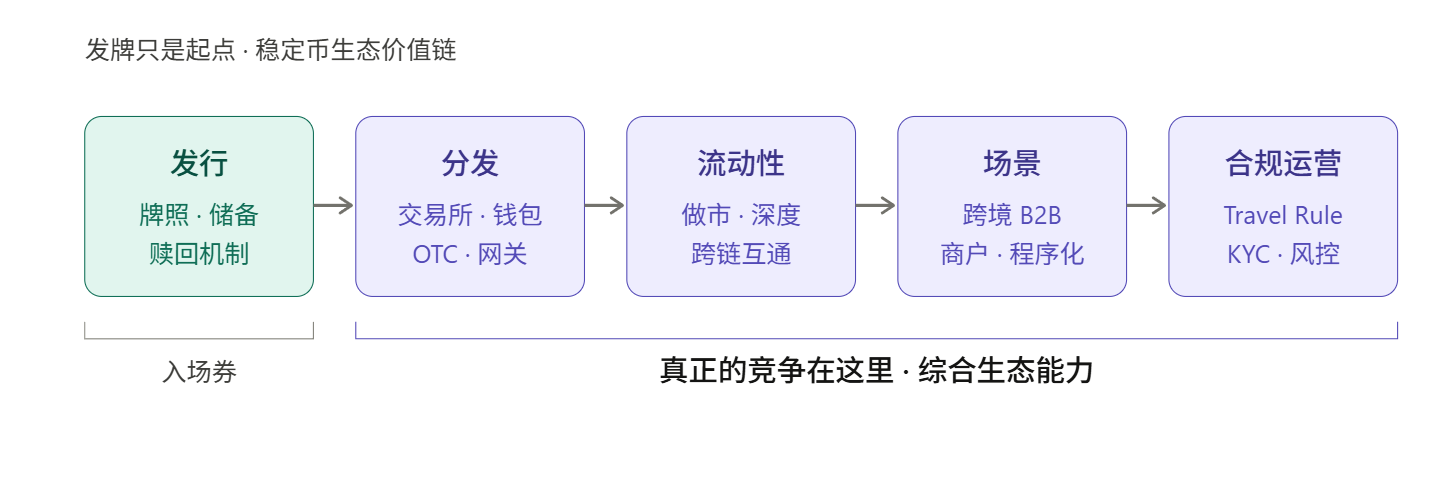

Nói cách khác, phát hành là tư cách từ phía cung, hệ sinh thái mới là câu trả lời từ phía cầu.

Nếu đứng từ góc độ cạnh tranh thị trường, thử thách thực sự mới chỉ bắt đầu từ thời điểm cấp phép này, bởi vì chuỗi cạnh tranh của stablecoin ít nhất bao gồm năm khâu:

- Phát hành, giải quyết vấn đề "có hay không"

- Phân phối, giải quyết vấn đề "có đến tay người dùng hay không"

- Thanh khoản, giải quyết vấn đề "có thể ra vào với ma sát thấp hay không"

- Kịch bản ứng dụng, giải quyết vấn đề "ngoài việc nắm giữ còn có thể làm gì"

- Vận hành, giải quyết vấn đề "làm thế nào để tuân thủ, thanh toán bù trừ, quản lý rủi ro, nhận dạng danh tính và trải nghiệm người dùng chạy ổn định lâu dài"

Và trong năm khâu này, phát hành chỉ là khâu đầu tiên.

Đây cũng là lý do tại sao, những chỉ trích từ bên ngoài về việc "stablecoin Hồng Kông không thể chỉ có giấy phép", thực chất không nên được hiểu đơn giản là bi quan, ngược lại, loại chỉ trích này chỉ ra bài học thực sự mà stablecoin Hồng Kông phải bổ sung trong giai đoạn tiếp theo - sau khi cấp phép, nếu không có đủ năng lực phân phối mạnh mẽ, năng lực tổ chức thanh khoản và năng lực tiếp nhận kịch bản ứng dụng, stablecoin Hồng Kông rất có thể chỉ dừng lại ở sự đúng đắn về mặt thể chế, mà khó có thể tiến tới thành công về mặt thương mại.

Thị trường stablecoin toàn cầu ngày nay, không còn là một thị trường chỉ dựa vào nhãn tuân thủ để giành được người dùng, thói quen người dùng, cổng vào kịch bản, độ sâu giao dịch, hiệu quả thanh toán bù trừ, tích hợp ví, khả năng chuyển đổi tiền pháp định, giao diện nhà phát triển, mới là những biến số then chốt quyết định một stablecoin có thực sự sống động hay không.

Nhìn từ con đường phát triển của thị trường nước ngoài, sự chuyển dịch trọng tâm này đã rất rõ ràng.

Sau khi hoàn thành việc mua lại Bridge, Stripe không còn chỉ coi stablecoin như một khả năng thanh toán ngoại vi, mà đưa nó vào hệ thống quản lý vốn doanh nghiệp và hệ thống thanh toán toàn cầu, chẳng hạn như Stablecoin Financial Accounts ra mắt năm 2025 dành cho doanh nghiệp tại 101 quốc gia, sau đó lại ra mắt Open Issuance được hỗ trợ bởi Bridge, đều là những nỗ lực nhằm nâng cấp stablecoin từ một loại tài sản thay thế có thể hỗ trợ thành một "khả năng thanh toán có thể nhúng vào hệ thống tài chính doanh nghiệp".

Động thái của Circle cũng mang tính đại diện. Trong thời gian qua, Circle liên tục đẩy USDC theo hướng "thanh toán có thể lập trình" hơn: một mặt, công ty công khai thúc đẩy thanh toán tự chủ dựa trên x402, cho phép AI Agents sử dụng USDC để tự động thanh toán cho API, sức mạnh tính toán, dữ liệu và nội dung; mặt khác, công ty cũng đang thúc đẩy việc biến các khoản thanh toán cực nhỏ, máy với máy thành khả năng tiêu chuẩn hóa.