Tether nắm giữ trái phiếu kho bạc Mỹ nhiều hơn cả Đức, đế chế bí ẩn đằng sau việc 300 người kiếm trăm tỷ mỗi năm

- Quan điểm cốt lõi: Tether đã chuyển đổi từ một nhà phát hành stablecoin gây tranh cãi thành một gã khổng lồ với lợi nhuận hàng năm hơn trăm tỷ USD, hội nhập sâu vào hệ thống tài chính toàn cầu và tích cực xây dựng một tập đoàn công nghệ đa dạng hóa. Cốt lõi hoạt động của họ là sử dụng thu nhập lãi từ dự trữ USD để cung cấp giá trị ổn định bằng đô la cho các thị trường mới nổi.

- Yếu tố then chốt:

- Khả năng sinh lời đáng kinh ngạc: Lợi nhuận năm 2025 vượt quá 100 tỷ USD, chủ yếu được tạo ra từ lãi suất của các tài sản dự trữ khổng lồ như trái phiếu kho bạc Mỹ (tổng tiếp xúc 1410 tỷ USD).

- Vị thế thống lĩnh tại thị trường mới nổi: Giá trị cốt lõi của USDT nằm ở việc cung cấp giá trị đô la ổn định cho các quốc gia có lạm phát cao/hiệu quả tài chính thấp. Ước tính có hơn 550 triệu người dùng toàn cầu, tạo thành một mạng lưới phân phối hữu cơ mạnh mẽ.

- Đa dạng hóa kinh doanh và cấu trúc tập đoàn: Sử dụng lợi nhuận để đầu tư hơn 200 tỷ USD vào các lĩnh vực như AI, năng lượng, viễn thông, nông nghiệp, truyền thông, đồng thời giành quyền kiểm soát hoạt động thông qua đầu tư, xây dựng hệ sinh thái lấy stablecoin làm trung tâm.

- Tiến triển về quy định và tuân thủ: Ra mắt stablecoin USA₮ chịu sự quản lý của liên bang Mỹ và thuê CFO chuyên về "kiểm toán gây tranh cãi", cho thấy ý định hướng tới sự tuân thủ chủ đạo, nhưng vấn đề minh bạch kiểm toán của USDT ngoài khơi vẫn tồn tại.

- Rủi ro cốt lõi và cạnh tranh: Lợi nhuận nhạy cảm với chu kỳ lãi suất; đối mặt với cạnh tranh khốc liệt từ Circle (USDC) trên thị trường tổ chức; danh mục đầu tư đa dạng hóa khổng lồ của họ mang lại sự phức tạp và rủi ro trong vận hành.

- Bố trí hạ tầng: Phát triển các công nghệ nền tảng như bộ công cụ phát triển ví (WDK), nền tảng AI phi tập trung (QVAC), nhằm mục đích nhúng stablecoin sâu hơn vào thương mại toàn cầu, nhưng chưa tạo ra tác động độc lập quy mô lớn.

Tác giả gốc: James | Snapcrackle

Biên dịch: Shenchao TechFlow

Dẫn nhập: Nhận thức của hầu hết mọi người về Tether vẫn dừng lại ở ba đến năm năm trước — hoặc là một nhà phát hành stablecoin, hoặc là một vụ lừa đảo tiềm ẩn.

Cả hai khuôn mẫu này đều không thể giải thích được bản chất thực sự hiện tại của nó: 300 nhân viên, lợi nhuận hàng năm trên 10 tỷ USD, nắm giữ trái phiếu kho bạc Mỹ nhiều hơn cả Đức, và đang mua lại các công ty nông nghiệp niêm yết.

Bài viết này là một phân tích toàn diện nhất cho đến nay, sau khi đọc xong bạn sẽ thấy nó đã không còn là một công ty crypto thuần túy.

Toàn văn như sau:

Cỗ máy trăm tỷ đô mà không ai cập nhật nhận thức

Một người phụ nữ bước vào một quầy nạp tiền điện thoại để mua thẻ nạp. Quầy nạp tiền đó thuộc về Tether.

Ở Bắc Carolina, một cựu quan chức Nhà Trắng đang vận hành một stablecoin được hỗ trợ bởi trái phiếu kho bạc Mỹ và được Cantor Fitzgerald giám sát. Đó cũng là Tether.

Một tập đoàn nông nghiệp niêm yết vừa thay thế hội đồng quản trị, công ty tiếp quản mười hai năm trước còn chưa tồn tại. Vẫn là Tether.

Nhận thức của hầu hết mọi người về Tether đã lạc hậu từ ba đến năm năm.

Truyền thông crypto vẫn coi nó là một nhà phát hành stablecoin có vấn đề về niềm tin. Truyền thông chính thống vẫn coi nó là một vụ lừa đảo tiềm ẩn. Cả hai khuôn mẫu đều không thể giải thích được Tether thực sự đã trở thành cái gì, trong khi mọi người vẫn đang tranh luận về phiên bản cũ.

Những gì tôi phát hiện là một công ty có lợi nhuận năm ngoái trên 10 tỷ USD, chỉ với 300 nhân viên (kế hoạch tăng thêm 150 người), nắm giữ trái phiếu kho bạc Mỹ nhiều hơn cả Đức — và đang âm thầm xây dựng một tập đoàn công nghệ, hoàn toàn được tài trợ bởi lãi suất đô la của người khác.

Bài viết này rất dài. Phải như vậy. Quy mô mà Tether vận hành đòi hỏi bạn phải đồng thời nắm giữ nhiều ý tưởng trong đầu, một số trong đó mâu thuẫn với nhau.

Bối cảnh

Tether báo cáo lợi nhuận trên 13 tỷ USD vào năm 2024 và trên 10 tỷ USD vào năm 2025. Khoảng 300 nhân viên, không có nhà đầu tư bên ngoài, không thu phí chuyển USDT trên thị trường thứ cấp (chi tiết sau).

So sánh khác: Mỗi nhân viên tạo ra khoảng 33 triệu USD lợi nhuận mỗi năm.

Tether không kiếm tiền từ các giao dịch chuyển USDT thông thường như mạng lưới thẻ. Việc đúc và mua lại trực tiếp có phí phát hành (0.1% trong một số trường hợp, với số tiền tối thiểu), nhưng hàng tỷ giao dịch chuyển ngang hàng và trên sàn giao dịch tạo nên khối lượng giao dịch USDT hàng ngày, mang lại doanh thu bằng không cho Tether. Khi công ty được thiết kế vào năm 2014, họ đã thảo luận về việc có nên thu phí từ 1 đến 10 điểm cơ bản cho mỗi giao dịch như Visa và Mastercard hay không.

Họ đã chọn số không. Giám đốc điều hành Tether Paolo Ardoino cho biết trong một cuộc phỏng vấn, đây là một quyết định có chủ đích ưu tiên việc áp dụng hơn là doanh thu.

Kết quả là một mô hình kinh doanh trông hoàn toàn không giống một công ty thanh toán, mặc dù nó hoạt động như một công ty như vậy. Cách Tether kiếm tiền giống như một quỹ thị trường tiền tệ: hấp thụ đô la, đầu tư vào tín phiếu kho bạc ngắn hạn của Mỹ, và giữ lại lợi nhuận. Sự khác biệt là, quỹ thị trường tiền tệ trả lại phần lớn lợi nhuận cho nhà đầu tư, còn Tether giữ lại tất cả.

Tính đến ngày 31 tháng 12 năm 2025, Tether nắm giữ vị thế trái phiếu kho bạc Mỹ trực tiếp trị giá 122 tỷ USD và tổng mức tiếp xúc trái phiếu kho bạc là 141 tỷ USD (bao gồm cả nắm giữ gián tiếp thông qua quỹ thị trường tiền tệ và các thỏa thuận mua lại). Với lãi suất Fed khoảng 5%, chỉ riêng điều này đã tạo ra lợi nhuận cơ bản khoảng 6-7 tỷ USD, chưa kể các nguồn thu nhập khác.

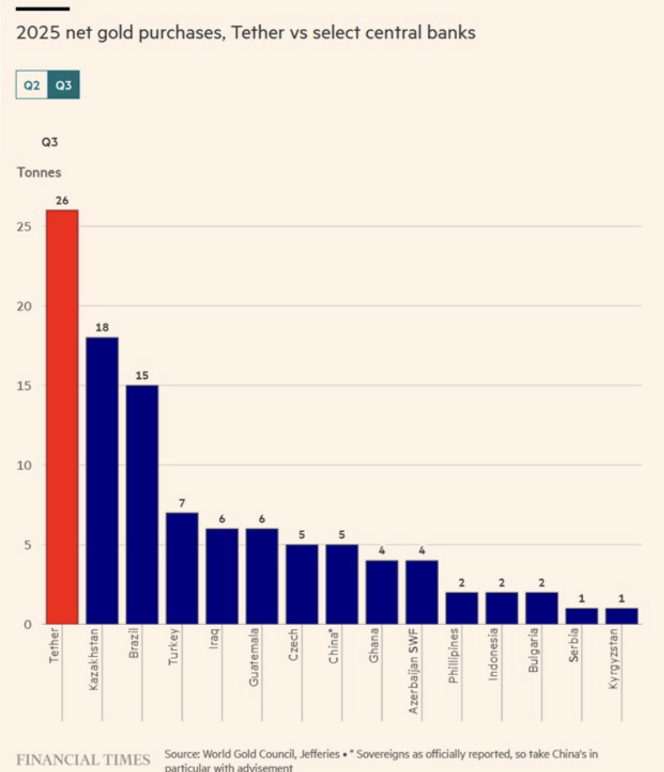

Phần còn lại đến từ vàng (dự trữ cuối năm 127.5 tấn, Ardoino cho biết vị thế đã tăng lên khoảng 140 tấn vào đầu năm 2026), Bitcoin (96,184 đồng), cũng như các vị thế đầu tư mạo hiểm và hàng hóa ngày càng tăng.

Tether ước tính có hơn 550 triệu người dùng toàn cầu vào đầu năm 2026, sử dụng phương pháp kết hợp dữ liệu ví trên chuỗi với ước tính từ các nền tảng tập trung. Đây không phải là số lượng cá nhân độc lập đã được xác minh, nhưng ngay cả khi giảm đáng kể, quy mô vẫn rất lớn. Năm 2025, 13.3 nghìn tỷ USD giá trị USDT đã di chuyển trên chuỗi, trong tổng lưu lượng stablecoin 33 nghìn tỷ USD, có 156 tỷ USD là các khoản thanh toán dưới 1000 USD, loại giao dịch hàng ngày này cho thấy hoạt động kinh tế thực sự, không chỉ đơn thuần là giao dịch.

McKinsey đã kiểm tra thực tế những con số này — ước tính năm 2025, hoạt động thanh toán thực tế có thể nhận dạng được của stablecoin (B2B, chuyển tiền, thanh toán bù trừ, chi tiêu liên kết thẻ) hàng năm vào khoảng 390 tỷ USD, nhỏ hơn nhiều so với con số thô của lưu lượng trên chuỗi. Có một khoảng cách lớn giữa "giá trị chuyển trên chuỗi" và "thanh toán thực tế cho hàng hóa và dịch vụ".

Hầu hết dữ liệu bảng cân đối kế toán đến từ báo cáo đảm bảo của BDO (bao gồm công việc đảm bảo hợp lý cuối năm), nhưng Tether vẫn chưa công bố báo cáo tài chính được kiểm toán toàn diện theo cách thông thường của các công ty niêm yết. (Chi tiết sau.) Tuy nhiên, quy mô đã có đủ dữ liệu bên thứ ba xác nhận (phân tích trên chuỗi, dữ liệu thị trường trái phiếu kho bạc, xác nhận đối tác giao dịch từ Cantor Fitzgerald), việc phủ nhận hoàn toàn sẽ là vô lý.

Cỗ máy in tiền

Cách đơn giản nhất để hiểu mô hình kinh tế của Tether: hãy tưởng tượng bạn điều hành một tài khoản tiết kiệm cho hàng trăm triệu người, hầu hết trong số họ sống ở các quốc gia có đồng tiền nội địa liên tục mất giá. Họ gửi đô la vào, bạn đầu tư số đô la đó vào công cụ an toàn và thanh khoản nhất trên trái đất (tín phiếu kho bạc ngắn hạn của Mỹ), và sau đó cung cấp cho họ một token giao dịch ở mức 1 đô la trên mọi sàn giao dịch crypto toàn cầu.

Bạn giữ lại tất cả tiền lãi.

Khách hàng của bạn không quan tâm, bởi vì họ đã không kiếm được lãi từ đô la của mình ngay từ đầu.

Ở Nigeria, nơi hiệu quả của hệ thống tài chính địa phương có thể chỉ là 20%, việc chỉ nắm giữ đô la ổn định đã có giá trị hơn nhiều so với lợi suất hàng năm 4%. Ở Argentina, nơi lạm phát những năm gần đây vượt quá 100%, khả năng nắm giữ thứ gì đó không mất giá trị tự nó đã là một sản phẩm. Lợi nhuận là chi phí của Tether, nhưng không ai cảm nhận nó như một khoản phí.

Ardoino đã trực tiếp nói về động lực này. Trong một podcast, ông thẳng thắn nói: Hệ thống tài chính Mỹ đã đạt hiệu quả 90%, stablecoin chỉ đẩy nó lên 95%. Ở các thị trường mới nổi có hiệu quả chỉ 10-30%, USDT đẩy nó lên 50%. Trò chơi biên lợi nhuận 5% ở Mỹ không khiến ông hứng thú, trò chơi biên lợi nhuận 30-40% ở mọi nơi khác mới khiến ông hứng thú.

Mô hình sử dụng cũng kể một câu chuyện thú vị, tôi đoán câu chuyện này sẽ tiếp tục phát triển. Báo cáo thị trường quý 4 năm 2025 của Tether cho thấy, 63.6% giá trị USDT được chuyển trong quý đó là chuyển đơn tài sản (dòng đô la thuần túy, không phải là một phần của giao dịch DeFi đa token), khoảng 67% vốn hóa thị trường nằm trong các ví "tiết kiệm" có lưu lượng thấp. Hai chỉ số này không đo lường cùng một thứ, nhưng đặt cùng nhau, chúng vẽ nên bức tranh về một sản phẩm được sử dụng như tiền tệ chứ không phải công cụ giao dịch.

Các nhà nghiên cứu BIS có bằng chứng độc lập hỗ trợ, họ phát hiện việc sử dụng stablecoin có mối tương quan mạnh hơn với chi phí chuyển tiền và nhu cầu giao dịch so với Bitcoin hoặc Ethereum, đặc biệt là ở các nền kinh tế mới nổi và đang phát triển. (Không có gì ngạc nhiên với bất kỳ ai.)

Standard Chartered dự đoán, tiết kiệm bằng stablecoin ở các thị trường mới nổi có thể tăng mạnh vào năm 2028, cho rằng stablecoin hiệu quả cho phép mọi người có được tài khoản ngân hàng đô la tổng hợp, điều này hữu ích cho hàng trăm triệu người không có tài khoản ngân hàng. Giá trị đề xuất không phải là lợi nhuận, mà là thoát khỏi sự mất giá và ma sát của đồng tiền nội địa.

Tether đã chi ít hơn 10 triệu USD cho tiếp thị toàn cầu từ năm 2020 đến 2024, còn ít hơn một quảng cáo Super Bowl.

Tăng trưởng là hữu cơ, được thúc đẩy bởi khủng hoảng. Ardoino nói, họ thậm chí không hiểu tại sao vốn hóa thị trường lại tăng theo hình parabol vào năm 2020, cho đến nhiều năm sau khi phân tích nội bộ mới hiểu ra: khi các đợt phong tỏa COVID đóng cửa thị trường chợ đen vật lý nơi cư dân các nền kinh tế mới nổi mua đô la thực, thanh thiếu niên am hiểu công nghệ đã giới thiệu USDT cho cha mẹ họ trên điện thoại thông minh. Thị trường chợ đen đô la toàn cầu đã chuyển sang quỹ đạo của Tether, và không bao giờ quay trở lại.

Vấn đề nhạy cảm lãi suất là câu hỏi phân tích quan trọng nhất về hoạt động kinh doanh của Tether, và các con số năm 2025 cung cấp dữ liệu thực tế. Lợi nhuận giảm từ trên 13 tỷ USD năm 2024 xuống khoảng 10 tỷ USD năm 2025, giảm khoảng 23%. Tiết lộ của chính Tether cho thấy, trái phiếu kho bạc và các thỏa thuận mua lại đóng góp khoảng 7 tỷ USD lợi nhuận năm 2024.