Bitcoin Giảm Mạnh Lúc 10 Giờ Có Phải Do Jane Street Đang Ép Giá? Dữ Liệu Chỉ Hướng Khác

- Quan điểm cốt lõi: Thuyết âm mưu về việc Jane Street "ép giá" thiếu bằng chứng, nhưng cuộc thảo luận rộng rãi mà nó gây ra đã tiết lộ một vấn đề sâu sắc hơn: Cấu trúc phức tạp của ETF Bitcoin giao ngay và hành vi phòng ngừa rủi ro của những người tham gia tổ chức đã khiến quá trình phát hiện giá thị trường trở nên không minh bạch và khó hiểu đối với các nhà đầu tư bình thường.

- Yếu tố then chốt:

- Các nhà phân tích on-chain chỉ ra rằng biến động giá Bitcoin có nhiều khả năng liên quan đến việc bán của những người nắm giữ dài hạn và nhu cầu giao ngay suy giảm, hơn là do thao túng của một tổ chức duy nhất.

- Dữ liệu thị trường quyền chọn cho thấy mức độ tiếp xúc gamma âm mở rộng, khiến hành vi phòng ngừa rủi ro của thị trường chuyển từ "giảm chấn" sang có khả năng khuếch đại biến động, làm tăng tính dễ bị tổn thương dẫn đến biến động giá mạnh.

- Sau khi SEC phê duyệt cơ chế tạo lập và mua lại bằng hiện vật, những người tham gia được ủy quyền có thể quản lý mức độ tiếp xúc thông qua nhiều công cụ, khiến bên ngoài khó phân biệt hoạt động ETF là phản ánh nhu cầu giao ngay thực tế hay chỉ là quản lý hàng tồn kho và phòng ngừa rủi ro phức tạp.

- Giờ mở cửa thị trường chứng khoán Mỹ vốn là thời điểm cao điểm cho các hoạt động tái cân bằng và phòng ngừa rủi ro xuyên tài sản, trong bối cảnh thanh khoản thị trường Bitcoin yếu, biến động bình thường dễ bị hiểu nhầm là hành vi thao túng có tổ chức.

- Dữ liệu cho thấy lợi nhuận tích lũy trong khoảng thời gian được gọi là "cửa sổ bán tháo lúc 10 giờ" có mối tương quan cao với hiệu suất của chỉ số Nasdaq, cho thấy đây là sự định giá lại phổ biến của tài sản rủi ro, chứ không phải là hoạt động nhắm mục tiêu cụ thể vào Bitcoin.

Tác giả gốc: CryptoSlate / Oluwapelumi Adejumo

Biên dịch: Shenchao TechFlow

Dẫn nhập: Bitcoin gần đây đã phục hồi lên mức 70.000 USD, một thuyết âm mưu liên kết Jane Street với "việc đè giá khi thị trường chứng khoán Mỹ mở cửa" đã lan truyền rộng rãi trong cộng đồng tiền điện tử. Bài viết này phân tích luận điểm này từ ba góc độ: dữ liệu on-chain, cấu trúc ETF và vị thế quyền chọn, kết luận rằng: vấn đề thực sự không phải là Jane Street, mà là hộp đen phát hiện giá trong thời đại ETF – tính không minh bạch của việc phòng ngừa rủi ro của các tổ chức đang khiến nhà đầu tư bình thường ngày càng khó đọc hiểu thị trường.

Toàn văn như sau:

Bitcoin trong 24 giờ qua đã phục hồi tiến sát mức 70.000 USD, một cuộc tranh luận quen thuộc lại bùng lên trong thị trường tiền điện tử: Liệu các tổ chức Phố Wall hoạt động trong hệ sinh thái ETF spot đã có quá nhiều ảnh hưởng đến việc phát hiện giá?

Mục tiêu lần này là Jane Street – công ty giao dịch định lượng này vừa là một nhà môi giới ETF quan trọng, vừa là bị đơn trong một vụ kiện mới liên quan đến sự sụp đổ của Terraform Labs năm 2022.

Trên mạng xã hội, các nhà giao dịch đã liên kết đợt phục hồi gần đây của Bitcoin với một tuyên bố: cho rằng một quy luật giảm mạnh trong ngày xuất hiện gần thời điểm mở cửa thị trường chứng khoán Mỹ đột nhiên biến mất sau khi vụ kiện được công khai.

Lý thuyết này lan truyền nhanh chóng vì nó kết hợp hai quan điểm đã từng gây được tiếng vang: sự thiếu tin tưởng vào các tổ chức giao dịch lớn, và sự bất an về việc thị trường Bitcoin ngày càng vận hành thông qua các kênh tài chính truyền thống.

Tuy nhiên, bằng chứng ủng hộ kế hoạch "đàn áp Bitcoin phối hợp" vẫn còn yếu.

Sự kiện này cho thấy rõ hơn: cấu trúc của ETF Bitcoin spot đã khiến nhiều nhà đầu tư ngày càng khó phân biệt đâu là nhu cầu spot thực sự, đâu là hành vi tạo lập thị trường, phòng ngừa rủi ro và arbitrage.

Theo nghĩa này, tranh cãi về Jane Street vượt ra ngoài cáo buộc đối với một tổ chức đơn lẻ. Cốt lõi của nó là: cơ sở hạ tầng thể chế mới của Bitcoin đang định hình việc phát hiện giá như thế nào, liệu thị trường đang trở nên hiệu quả hơn hay ngày càng kém minh bạch.

Nguồn gốc tin đồn về Jane Street và Bitcoin

Tin đồn hình thành sau khi Bitcoin tăng mạnh trong hai phiên giao dịch liên tiếp. Người dùng trên X bắt đầu chủ trương rằng cái gọi là "chương trình bán ra lúc 10 giờ sáng" đã biến mất.

Đáng chú ý, tài khoản X Negentropic do Jan Happel và Yann Allemann, đồng sáng lập Glassnode, điều hành, là một trong những người quan trọng thúc đẩy sự lan truyền của lý thuyết này. Họ tuyên bố: "Vụ kiện Jane Street được công khai, và cú đập mạnh lúc 10 giờ của Bitcoin đã biến mất một cách kỳ diệu."

Tuyên bố này nhanh chóng thu hút sự chú ý vì Jane Street không phải là một cái tên vô danh. Đây là một trong những công ty giao dịch lớn nhất thế giới và là một người tham gia nổi tiếng trên thị trường ETF Bitcoin, đóng vai trò là Người tham gia được ủy quyền (Authorized Participant) cho IBIT (ETF Bitcoin spot của BlackRock).

Trong thực tế, điều này khiến họ gắn chặt vào cơ chế cốt lõi duy trì sự liên kết giữa giá cổ phiếu ETF và giá trị danh mục nắm giữ cơ bản.

Đồng thời, tranh chấp pháp lý chống lại công ty cũng tiếp thêm dầu cho cuộc tranh cãi này.

Người quản lý thanh lý của Terraform Labs đã đệ đơn kiện tại Manhattan, cáo buộc Jane Street và các tổ chức khác đã kiếm lợi từ thông tin nội bộ quan trọng liên quan đến hoạt động thanh khoản của Terraform trong thời gian TerraUSD sụp đổ vào tháng 5 năm 2022.

Đơn khiếu nại nói rằng Terraform đã rút 150 triệu USD thanh khoản TerraUSD từ 3pool của Curve, và các ví liên quan đến Jane Street đã rút khoảng 85 triệu USD chỉ vài phút trước khi thông tin này được công khai.

Jane Street phủ nhận có hành vi sai trái và cho rằng vụ án là một nỗ lực tuyệt vọng để đổ trách nhiệm về tổn thất do chính hành vi của Terraform gây ra cho người khác.

Vụ kiện này không chứng minh được bất cứ điều gì về giao dịch Bitcoin hiện tại.

Nhưng nó giải thích tại sao các nhà giao dịch nhanh chóng liên kết Jane Street với một quy luật thị trường có thể quan sát được. Trong thế giới tiền điện tử, niềm tin thường mong manh, và một tổ chức bị cáo buộc trong một sự kiện thị trường thường trở thành nghi phạm trong sự kiện tiếp theo.

Chuyên gia trong ngành bác bỏ tin đồn

Dựa trên bối cảnh trên, một số nhà giao dịch Bitcoin tin rằng loại tiền điện tử hàng đầu này đã bị bán ra một cách máy móc xung quanh thời điểm mở cửa thị trường spot của Mỹ trong nhiều tháng, thanh lý các vị thế mua và tạo ra khoảng trống thanh khoản trong sổ lệnh mỏng manh.

Nếu việc bán ra này biến mất sau khi Jane Street đối mặt với áp lực pháp lý mới, có lẽ công ty này đang gây áp lực lên thị trường.

Ngoài ra, mối liên hệ ban đầu của công ty với Sam Bankman-Fried, người sáng lập FTX, cũng phủ một bóng đen lên hình ảnh của họ. Bankman-Fried đã làm việc tại công ty giao dịch này trước khi thành lập FTX.

Câu chuyện này có sức thuyết phục về mặt cảm xúc, nhưng khẳng định thì dễ hơn nhiều so với chứng minh.

Nhà phân tích on-chain Checkonchain James Check trực tiếp bác bỏ luận điểm này, ông viết rằng Jane Street không đàn áp Bitcoin, mà việc người nắm giữ dài hạn bán spot ra thị trường mới giải thích tốt hơn cho biến động giá.

Julio Moreno, Giám đốc Nghiên cứu tại CryptoQuant, cũng có quan điểm tương tự, cho rằng lý thuyết này bỏ qua một yếu tố thúc đẩy rõ ràng hơn: nhu cầu spot Bitcoin đã giảm mạnh kể từ đầu tháng 10 năm 2025.

Ông còn bổ sung rằng cơ chế hoạt động bị đổ lỗi cho Jane Street tương tự như cách quản lý vị thế delta trung tính mà nhiều công ty giao dịch thường áp dụng.

Giá trị của những ý kiến phản bác này nằm ở chỗ chúng chỉ thẳng vào điểm yếu cốt lõi của tin đồn: Bitcoin đã chịu áp lực dưới sự định giá lại vĩ mô rộng hơn trước khi bước vào năm 2026.

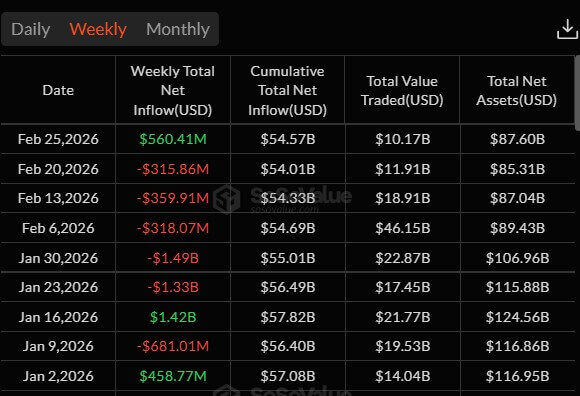

Dữ liệu từ SoSo Value cho thấy các nhà đầu tư tổ chức đã cắt giảm tiếp xúc với ETF Bitcoin trong năm tuần liên tiếp, với tổng dòng chảy ra từ ETF Bitcoin spot ước đạt khoảng 4,5 tỷ USD.

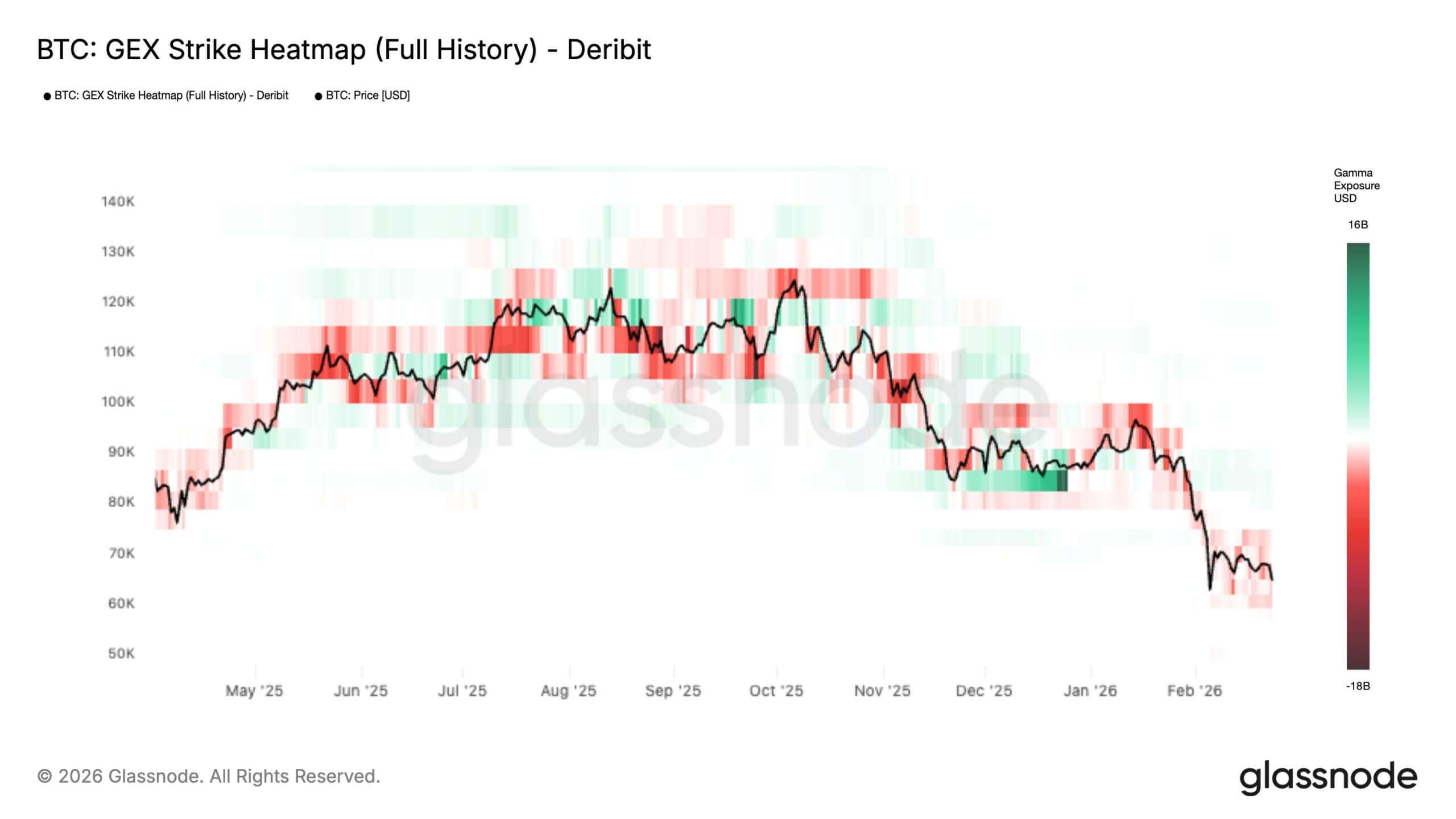

Đồng thời, dữ liệu từ Glassnode cho thấy áp lực thị trường lặp đi lặp lại vào đầu tháng này đã kích hoạt sự thay đổi cấu trúc trên thị trường quyền chọn Bitcoin, hướng tới một mô hình bất ổn hơn.

Tổ chức này chỉ ra rằng bản đồ nhiệt tiếp xúc gamma toàn lịch sử (GEX) cho thấy vùng gamma âm ở mức giá hiện tại và thấp hơn đang mở rộng, trong khi "bức tường kháng cự" gamma dương phía trên giá spot đang suy yếu.

Giải thích bằng ngôn ngữ thông thường: những vị thế quyền chọn thường đóng vai trò giảm chấn đang mờ dần, thị trường ngày càng ở trong một khoảng mà dòng phòng ngừa rủi ro không còn đệm cho đợt giảm mà thay vào đó còn khuếch đại nó.

Động thái này rất quan trọng: khi giá ở trong vùng short-gamma, việc phòng ngừa rủi ro delta của các nhà tạo lập thị trường có xu hướng đi theo xu hướng, thay vì bán khi giảm và mua khi tăng.

Kết quả là: thị trường có thể đi nhanh hơn và xa hơn với những xúc tác tương đối nhỏ – biến động trong ngày lớn hơn, và rủi ro cao hơn về việc vượt qua các mức quan trọng tạo ra các chuyển động dây chuyền – cho đến khi Bitcoin chạm vào "bức tường gamma" dày đặc tiếp theo, lúc đó việc phòng ngừa rủi ro mới chuyển lại sang chế độ đệm.

Nói cách khác, các nhà giao dịch vốn đã ở trong một môi trường dễ dàng nhìn thấy "ý định" ở bất cứ đâu. Khi thanh khoản mỏng và đòn bẩy cao, hầu như bất kỳ biến động mạnh nào cũng có thể trông giống như một hành động có tổ chức.

Ống dẫn ETF khó đọc hơn vẻ bề ngoài

Vấn đề sâu hơn mà tranh cãi về Jane Street đặt ra là mang tính cấu trúc, chứ không phải nhắm vào một tổ chức cụ thể.

Như Jeff Park, Giám đốc Đầu tư của ProCap Financial, đã lập luận, vấn đề thực sự không phải là liệu một công ty có đang "đàn áp độc quyền" Bitcoin hay không, mà là liệu cấu trúc thị trường ETF có trao cho các Người tham gia được ủy quyền một không gian quyết định mà công chúng khó có thể nhìn thấu hay không.

Điều này quan trọng vì các nhà đầu tư thường có thói quen diễn giải dữ liệu tiết lộ ETF như những tín hiệu định hướng rõ ràng – nhưng thực tế không phải vậy. Biểu mẫu 13F có thể hiển thị một vị thế ETF mua lớn, nhưng hướng dẫn của SEC quy định rõ ràng rằng các vị thế bán không được bao gồm, và các quyền chọn bán cũng không được bù trừ ròng với vị thế mua.

Trong thực tế, thị trường có thể nhìn thấy kho hàng, nhưng không thể nhìn thấy các công cụ phòng ngừa rủi ro như hợp đồng tương lai, quyền chọn hoặc các công cụ khác bao bọc bên ngoài nó.

Tính không minh bạch này càng trầm trọng hơn bởi cách thức xây dựng niềm tin. Tài liệu giải thích về IBIT của BlackRock cho thấy quỹ tín thác này có thể xử lý việc tạo và mua lại cổ phiếu thông qua Người tham gia được ủy quyền, và cũng có thể giao dịch với các đối tác giao dịch Bitcoin được chỉ định.

Tính đến lần