Vitalik ủng hộ stablecoin thuật toán, linh hồn thực sự của DeFi bước trên con đường phục hưng?

- Quan điểm cốt lõi: Vitalik Buterin đưa ra quan điểm cốt lõi rằng stablecoin thuật toán là "DeFi thực sự", dẫn đến cuộc thảo luận sâu sắc về cấu trúc rủi ro, mô hình quản trị và việc thoát khỏi sự phụ thuộc vào đồng đô la của stablecoin. Các dự án hiện có trên thị trường đang phải đối mặt với nhiều thách thức như tuân thủ quy định, hiệu quả vốn và chấp nhận người dùng khi thực hành lý tưởng của ông.

- Yếu tố then chốt:

- Vitalik định nghĩa hai mô hình stablecoin thuật toán "DeFi thực sự": một là được thế chấp vượt mức hoàn toàn bởi tài sản gốc như ETH, hai là được thế chấp vượt mức bởi RWA phi tập trung cao, cốt lõi nằm ở việc tách rời rủi ro tập trung.

- Ông chủ trương rằng stablecoin nên dần thoát khỏi việc neo vào một loại tiền pháp định duy nhất (đặc biệt là đồng đô la), tiến hóa hướng tới "ổn định sức mua" dựa trên các chỉ số đa dạng hóa, để đối phó với rủi ro mất giá của tiền tệ chủ quyền.

- MakerDAO chuyển đổi thành Sky Protocol và ra mắt USDS, mặc dù đã đạt được sự đa dạng hóa RWA, nhưng gần 60% dự trữ của nó là USDC, và việc giới thiệu chức năng đóng băng tài sản đã gây ra tranh cãi về việc đi ngược lại nguyên tắc chống kiểm duyệt của DeFi.

- Liquity và stablecoin LUSD/BOLD của nó kiên định với bản vị ETH và quản trị tối thiểu, V2 thông qua việc người dùng tự đặt lãi suất, hỗ trợ token thanh khoản đặt cược và đòn bẩy vòng lặp, đã nâng cao hiệu quả vốn và tính bền vững.

- RAI của Reflexer không neo vào tiền pháp định, sử dụng thuật toán PID để theo đuổi biến động giá thấp, nhưng cơ chế lãi suất âm và mô hình phức tạp dẫn đến rào cản nhận thức của người dùng và thiếu thanh khoản, phát triển bị hạn chế.

- Nuon và các "stablecoin ngang giá" khác thử nghiệm neo vào chỉ số chi phí sinh hoạt để đạt được sự ổn định sức mua, cung cấp lựa chọn mới cho các khu vực có lạm phát cao, nhưng chúng phụ thuộc nhiều vào dữ liệu oracle, tồn tại rủi ro bị thao túng và thực hiện kỹ thuật.

- Stablecoin thuật toán hiện tại nói chung vẫn phải đối mặt với những hạn chế về hiệu quả vốn, thiếu thanh khoản và trải nghiệm người dùng, nhưng tư tưởng phi tập trung, chống kiểm duyệt mà nó đại diện được coi là hướng phát triển then chốt của DeFi.

Tác giả gốc: Jae, PANews

"DeFi thực sự" nên trông như thế nào? Khi đồng sáng lập Ethereum Vitalik Buterin bỏ phiếu ủng hộ stablecoin thuật toán, một cuộc suy ngẫm về rủi ro, quản trị và chủ quyền tiền tệ đã được thắp sáng trở lại.

Một dòng tweet cũng đủ để làm rung chuyển một câu chuyện trị giá nghìn tỷ đô la.

Vào ngày 9 tháng 2, Vitalik Buterin đã đăng một dòng tweet đưa ra một quan điểm mạnh mẽ: stablecoin thuật toán mới là "DeFi thực sự".

Đây không phải là một đề xuất điều chỉnh kỹ thuật nhỏ cho cấu trúc stablecoin hiện tại, mà là một sự chính danh có thẩm quyền cho logic cốt lõi của DeFi. Trong bối cảnh các stablecoin tập trung như USDT, USDC chiếm vị trí thống trị tuyệt đối ngày nay, tuyên bố của Vitalik giống như một quả bom chìm, đưa làn đường stablecoin thuật toán vốn đã im ắng từ lâu trở lại dưới ánh đèn sân khấu.

Việc tách rời rủi ro stablecoin và giải thích về phi đô la hóa đặt ra tiêu chuẩn cho "DeFi thực sự"

Định nghĩa của Vitalik về "DeFi thực sự" được xây dựng dựa trên việc tách rời cấu trúc rủi ro, ông chia stablecoin thuật toán thành hai mô hình.

Loại thứ nhất, tài sản thế chấp gốc thuần túy. Giao thức sử dụng ETH và các tài sản phái sinh của nó làm tài sản thế chấp. Ngay cả khi 99% thanh khoản trong hệ thống đến từ những người nắm giữ CDP (Khoản nợ được thế chấp), bản chất của nó là chuyển rủi ro đối tác (Counterparty Risk) từ phía đô la sang những người tham gia thị trường và các nhà tạo lập thị trường.

Như vậy sẽ không có tài khoản ngân hàng nào có thể bị đóng băng, cũng không có tổ chức tập trung nào đột nhiên sụp đổ.

Loại thứ hai, thế chấp RWA (tài sản thế giới thực) đa dạng hóa cao. Ngay cả khi giao thức đưa RWA (tài sản thế giới thực) vào, chỉ cần đa dạng hóa tài sản và thế chấp vượt mức để phòng ngừa rủi ro thất bại của một tài sản duy nhất, thì nó có thể được coi là một sự tối ưu hóa đáng kể về cấu trúc rủi ro.

Nếu một stablecoin thuật toán có thể đảm bảo: tỷ trọng của bất kỳ RWA đơn lẻ nào cũng không vượt quá tỷ lệ thế chấp vượt mức của hệ thống, thì ngay cả khi một trong các tài sản đó vỡ nợ, vốn gốc của người nắm giữ stablecoin vẫn an toàn.

Quan điểm mang tính tiên phong hơn là, Vitalik chủ trương stablecoin dần thoát khỏi sự neo vào đồng đô la. Khi các loại tiền tệ chủ quyền có thể đối mặt với rủi ro mất giá trong dài hạn, stablecoin nên dần dần tiến hóa hướng tới một đơn vị kế toán phổ quát hơn, dựa trên các chỉ số đa dạng hóa, để giảm sự phụ thuộc vào bất kỳ loại tiền pháp định đơn lẻ nào, đặc biệt là đô la Mỹ.

Điều này cũng có nghĩa là nội hàm của stablecoin đang thay đổi, ví dụ từ "ổn định giá" sang "ổn định sức mua".

Đối với định nghĩa của Vitalik về stablecoin thuật toán, PANews đã tổng hợp các dự án trên thị trường phù hợp nhất với các tiêu chuẩn này, nhưng chúng phổ biến đang đối mặt với khó khăn trong việc thu hút người dùng, đây có lẽ cũng là lý do Vitalik một lần nữa cổ vũ cho loại dự án này.

USDS: "Kẻ giết rồng cuối cùng cũng trở thành con rồng", sự mở rộng chủ lưu gây tranh cãi

Sau khi Vitalik đăng tweet, giá token giao thức MKR của MakerDAO, ông lớn stablecoin thuật toán thế hệ đầu tiên, đã tăng mạnh 18%.

Điều đáng suy ngẫm là, giá của token SKY sau khi chuyển đổi lại không có biến động gì, sự phân kỳ này bản thân nó đã là một biểu hiện thái độ của thị trường.

Là một trong những giao thức mang tính biểu tượng nhất trong lịch sử phát triển DeFi, MakerDAO đã chính thức đổi tên thành Sky Protocol vào tháng 8 năm 2024, và ra mắt stablecoin thế hệ mới USDS, hoàn thành quá trình chuyển đổi cuối cùng có tên "Endgame".

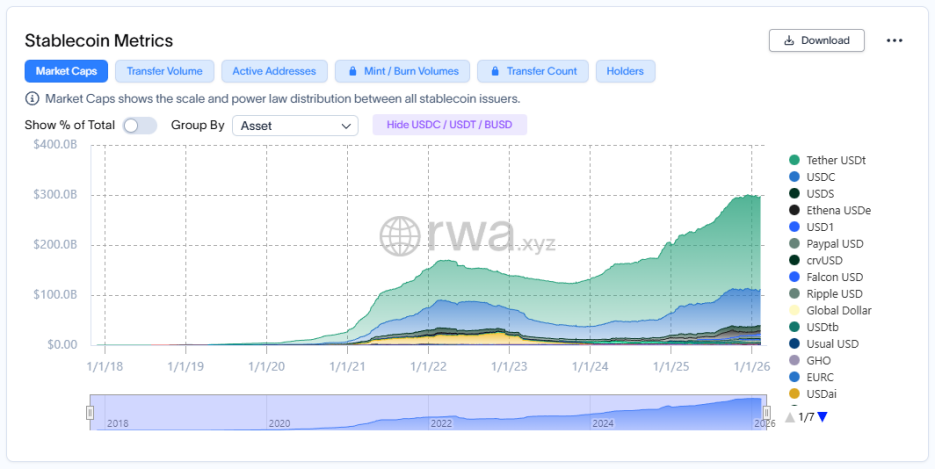

USDS được định vị là phiên bản nâng cấp của DAI, là sản phẩm hàng đầu của Sky. Tính đến ngày 12 tháng 2, USDS đã nhanh chóng phát triển thành stablecoin lớn thứ ba trên toàn thị trường tiền mã hóa, với vốn hóa thị trường vượt trăm tỷ đô la.

Bề ngoài, đây là một sự tiến hóa thành công của gã khổng lồ DeFi. Ở tầng sâu hơn, đây lại là một "lễ trưởng thành" đắt giá.

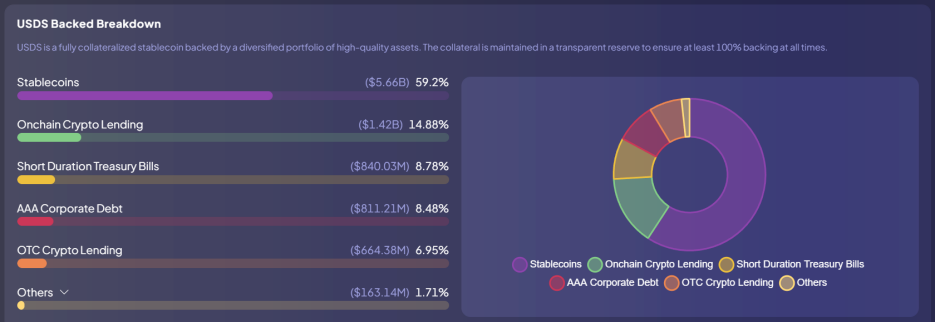

Lợi nhuận của USDS chủ yếu đến từ việc phân bổ đa dạng hóa tài sản cơ bản. Sky thông qua hệ sinh thái mô-đun Star, tức là các subDAO, phân bổ tài sản thế chấp vào các RWA bao gồm trái phiếu kho bạc ngắn hạn và trái phiếu doanh nghiệp xếp hạng 3A.

Từ góc độ phân tán rủi ro, điều này phù hợp với tiêu chuẩn stablecoin thuật toán loại thứ hai của Vitalik, nhưng vấn đề nằm ở sự dịch chuyển trọng tâm trong cấu trúc tài sản.

Mặc dù USDS đã thực hiện bước đi đa dạng hóa tài sản, nhưng tỷ trọng stablecoin (USDC) trong dự trữ chiếm gần 60%, cao hơn nhiều so với phần thế chấp vượt mức (20%).

Điều này có nghĩa là, sự hỗ trợ giá trị cơ bản của USDS, về bản chất, phụ thuộc cao vào một stablecoin tập trung khác. Do đó, quá trình chuyển đổi của giao thức luôn đi kèm với tranh cãi.

Điều khiến những người theo chủ nghĩa nguyên bản DeFi khó chấp nhận hơn là, giao thức đã đưa vào "chức năng đóng băng". Thiết kế này cho phép Sky đóng băng từ xa USDS trong ví của người dùng khi nhận được chỉ thị pháp lý hoặc xảy ra sự cố an ninh.

Đối với Sky, đây là một sự thỏa hiệp thực tế để đối phó với quy định toàn cầu: không có sự tuân thủ, sẽ không có sự chấp nhận chủ lưu. Về mặt kỹ thuật, chức năng đóng băng của USDS nhằm chống lại các hoạt động bất hợp pháp như hacker và rửa tiền, biến nó thành một công cụ tài chính tuân thủ trong mắt các nhà quản lý.

Nhưng đối với những tín đồ DeFi, đây là một "sự cắt đất bồi thường" không thể tha thứ. Một số thành viên cộng đồng cho rằng, Sky đã từ bỏ lời hứa chống kiểm duyệt ban đầu của DeFi, một khi trao quyền đóng băng tài sản cho giao thức, về bản chất USDS sẽ không khác gì USDC.

Rõ ràng, giao thức đang ngày càng đi xa hướng mà Vitalik mong đợi. So với Sky và USDS ngày nay, thị trường có lẽ còn hoài niệm về MakerDAO và DAI ngày xưa hơn.

LUSD/BOLD: Kiên định với bản vị ETH, theo đuổi quản trị tối thiểu

Nếu Sky chọn hướng mở rộng ra ngoài, thì Liquity chọn hướng lặn sâu vào bên trong.

Vitalik đã nhiều lần đánh giá cao Liquity, giao thức này thể hiện hình thái tiên phong về "quản trị tối thiểu", trong thiết kế gần như loại bỏ sự phụ thuộc vào quản trị con người.

Stablecoin LUSD/BOLD do Liquity phát hành hoàn toàn được bảo đảm bởi ETH và các token đặt cược thanh khoản (LST) của nó, là đại diện điển hình nhất trong phân loại stablecoin thuật toán đầu tiên của Vitalik.

Liquity V1 thông qua tỷ lệ thế chấp tối thiểu mang tính đột phá 110% và cơ chế mua lại cứng, đã thiết lập vị thế uy tín của mình trong các stablecoin thế chấp bằng ETH, nhưng V1 cũng phải đối mặt với sự đánh đổi giữa hiệu quả vốn và chi phí thanh khoản:

- Lãi suất 0: Người dùng chỉ cần trả một khoản phí vay một lần khi vay (thường là 0.5%), mà không cần trả lãi tích lũy theo thời gian. Mặc dù lãi suất 0 rất hấp dẫn đối với người vay, nhưng để duy trì thanh khoản cho LUSD, giao thức phải liên tục trả thưởng (như phát hành thêm token LQTY), mô hình này thiếu tính bền vững lâu dài.

- Tỷ lệ thế chấp tối thiểu 110%: Thông qua hệ thống thanh lý tức thời (Bể ổn định), Liquity đạt được hiệu quả vốn cao hơn so với các đối thủ. Nếu giá ETH giảm, hệ thống sẽ ưu tiên sử dụng LUSD trong Bể ổn định để bù đắp nợ xấu và phân phối tài sản thế chấp.

- Cơ chế mua lại cứng: Bất kỳ người dùng nào nắm giữ LUSD đều có thể mua lại ETH có giá trị tương đương trong giao thức theo giá trị cố định 1 đô la. Điều này tạo ra một mức sàn giá cứng cho LUSD, ngay cả trong điều kiện thị trường cực đoan cũng có thể duy trì sự neo giữ.

Tuy nhiên, hạn chế về tài sản thế chấp đơn lẻ cũng là một con dao hai lưỡi. Vì LUSD chỉ hỗ trợ thế chấp bằng ETH, trong xu hướng tỷ lệ đặt cược Ethereum không ngừng tăng, người dùng phải đối mặt với chi phí cơ hội khổng lồ, tức là không thể nhận được lợi nhuận từ việc đặt cược trong khi vay. Điều này dẫn đến nguồn cung LUSD liên tục thu hẹp trong hai năm qua.

Để giải quyết những hạn chế của V1, Liquity đã ra mắt phiên bản V2 và stablecoin thế hệ mới BOLD, với sự đổi mới cốt lõi là giới thiệu "lãi suất tự đặt của người dùng".

Trong Liquity V2, người vay có thể tự đặt lãi suất vay dựa trên khả năng chịu rủi ro của mình. Giao thức sẽ sắp xếp các khoản nợ theo thứ tự lãi suất cao thấp, khoản nợ có lãi suất càng thấp thì rủi ro bị "mua lại" (đóng vị thế) ưu tiên càng cao.

- Chiến lược lãi suất thấp: Phù hợp với người dùng nhạy cảm với chi phí vốn nhưng sẵn sàng chấp nhận rủi ro bị mua lại sớm.

- Chiến lược lãi suất cao: Phù hợp với người dùng mong muốn nắm giữ vị thế lâu dài, chống lại rủi ro mua lại.

Cơ chế động lực học này cho phép hệ thống tự động tìm kiếm trạng thái cân bằng thị trường mà không cần sự can thiệp của con người: Người vay để tránh mất tài sản thế chấp một cách thụ động khi ETH ở mức thấp, sẽ có xu hướng đặt lãi suất cao hơn, và những lãi suất này chảy trực tiếp đến người gửi tiền BOLD, từ đó tạo ra lợi nhuận thực sự mà không phụ thuộc vào việc phát hành token.

Ngoài ra, V2 cũng phá vỡ hạn chế về t