Triển vọng vĩ mô tháng 2/2026: Lạm phát, Thanh khoản và Các biến số then chốt của thị trường toàn cầu

- Quan điểm cốt lõi: Hướng đi của thị trường toàn cầu vào tháng 2/2026 sẽ được dẫn dắt bởi những thay đổi biên của thanh khoản, thị trường bước vào "giai đoạn xác minh", thông qua phân tích lạm phát, chính sách và mối liên kết tài sản, để hiểu cách thanh khoản được định giá và lọc bỏ tiếng ồn ngắn hạn.

- Yếu tố then chốt:

- Kịch bản cơ sở của thị trường là lạm phát chậm lại nhưng tính dai dẳng của lạm phát dịch vụ vẫn còn, các ngân hàng trung ương duy trì lập trường thiên về thắt chặt, kỳ vọng cắt giảm lãi suất bị trì hoãn đến giữa năm 2026, tài sản rủi ro bước vào giai đoạn củng cố.

- Rủi ro cốt lõi nằm ở lạm phát dịch vụ và xu hướng tiền lương, nếu tiếp tục vượt kỳ vọng sẽ đẩy lãi suất thực lên cao, gây áp lực lên các tài sản nhạy cảm với thời gian đáo hạn như cổ phiếu, tiền mã hóa.

- Nhịp độ vĩ mô tháng 2 được chia thành ba giai đoạn: dữ liệu đầu tháng xác định hướng đi, dữ liệu giữa tháng tập trung kiểm tra lạm phát và uy tín của ngân hàng trung ương, dữ liệu cuối tháng xác minh xu hướng và bố trí cho tháng 3.

- Tài sản tiền mã hóa (ví dụ: Bitcoin khoảng 77,000 USD) đóng vai trò bộ khuếch đại thanh khoản nhiều hơn, giá của chúng cực kỳ nhạy cảm với các tín hiệu vĩ mô như lãi suất.

- Quy mô mã hóa tài sản thế giới thực (RWA) đáng kể (ví dụ: trái phiếu chính phủ Mỹ trên chuỗi khoảng 100 tỷ USD), đang phát triển từ một công cụ đầu cơ thành một công cụ quản lý tiền mặt trên chuỗi nhạy cảm với lãi suất.

- Địa chính trị (ví dụ: quyết định của OPEC+, bầu cử Nhật Bản) là "biến số bất ngờ" then chốt, có thể nhanh chóng định giá lại thị trường thông qua giá năng lượng và phí bảo hiểm rủi ro khu vực.

Điều quyết định hướng đi của thị trường vào tháng 2 năm 2026 không phải là một sự kiện đơn lẻ, mà là sự thay đổi biên của tính thanh khoản. Khi tính thanh khoản trở thành biến số cốt lõi, lạm phát, thị trường lao động và uy tín của ngân hàng trung ương không còn là các chỉ số riêng lẻ, mà cùng nhau tạo thành tọa độ cơ bản để định giá thị trường. Ngay cả khi xu hướng vĩ mô chưa hoàn toàn đảo chiều, giá tài sản vẫn có thể thay đổi cấu trúc do những điều chỉnh vi mô trong kỳ vọng.

Điều này biến tháng 2 năm 2026 thành một "giai đoạn xác minh" chứ không phải "giai đoạn tường thuật". Thị trường đang lọc ra những tín hiệu nào có tính bền vững và những tín hiệu nào chỉ là nhiễu động ngắn hạn. Triển vọng vĩ mô này thông qua phân tích liên kết giữa lãi suất, tỷ giá hối đoái, cổ phiếu, tài sản tiền mã hóa và tài sản thế giới thực, giúp người đọc hiểu cách tính thanh khoản chi phối việc định giá, từ đó giảm thiểu sự đánh giá sai do nhiễu thông tin.

Khung quyết định cho tháng 2 năm 2026

- Kịch bản cơ sở: Thị trường tìm kiếm sự xác nhận. Lạm phát nhìn chung tiếp tục xu hướng giảm tốc, nhưng lạm phát dịch vụ vẫn còn dai dẳng; biểu hiện tăng trưởng kinh tế phân hóa, các ngân hàng trung ương tiếp tục duy trì lập trường thắt chặt. Kỳ vọng cắt giảm lãi suất ở Mỹ và châu Âu phần lớn bị hoãn lại đến giữa năm 2026, lãi suất phía trước duy trì dao động trong một khoảng, tài sản rủi ro bước vào giai đoạn củng cố sau những biến động được thúc đẩy bởi dữ liệu.

- Rủi ro lạm phát tăng: Định giá lại lãi suất. Lạm phát dịch vụ và xu hướng tiền lương vẫn là rủi ro cốt lõi, giá năng lượng có thể trở thành yếu tố khuếch đại. Nếu lạm phát liên tục vượt kỳ vọng, lãi suất thực tăng lên, đồng USD mạnh lên, cổ phiếu, tài sản tiền mã hóa và các tài sản nhạy cảm với kỳ hạn khác sẽ chịu áp lực.

- Rủi ro tăng trưởng giảm: Thanh khoản thắt chặt. Nếu dữ liệu việc làm hoặc tiêu dùng suy yếu rõ rệt, trọng tâm của thị trường sẽ chuyển lại sang rủi ro suy thoái, thường đi kèm với luân chuyển sang các nhóm phòng thủ, biến động ngoại hối gia tăng và thanh khoản thắt chặt, các tài sản beta cao thường chịu áp lực đầu tiên.

Nhịp độ vĩ mô tháng 2: Ba giai đoạn then chốt

Rủi ro vĩ mô trong tháng 2 phù hợp hơn để hiểu từ góc độ nhịp độ và trình tự, thay vì xem xét các sự kiện riêng lẻ. Toàn bộ tháng có thể được chia thành ba giai đoạn, mỗi giai đoạn sẽ ảnh hưởng đến cách thức định giá lại lãi suất, ngoại hối và tài sản rủi ro.

Giai đoạn một (1–6 tháng 2): Dữ liệu đầu tháng và tín hiệu chính sách

Tuần đầu tiên quyết định hướng đi ban đầu của thị trường. Cuộc họp OPEC+, các tín hiệu chính sách sớm từ châu Á, cùng với chỉ số ISM sản xuất Mỹ và dữ liệu việc làm phi nông nghiệp, cùng nhau định hình đánh giá của thị trường về tính dai dẳng của lạm phát và sức chịu đựng của nền kinh tế, lãi suất và ngoại hối thường phản ứng đầu tiên.

Giai đoạn hai (8–18 tháng 2): Thử thách lạm phát và uy tín

Dữ liệu giữa tháng tập trung giải phóng rủi ro lạm phát. CPI Mỹ, CPI/PPI Trung Quốc và động thái chính trị Nhật Bản ảnh hưởng đến định giá tài sản toàn cầu, đồng thời các sự kiện địa chính trị, khi không trực tiếp kích hoạt hành động chính sách, sẽ phủ lên thị trường một mức phí bù rủi ro.

Giai đoạn ba (20–27 tháng 2): Xác minh và bố trí vị thế

Cuối tháng 2, thị trường chuyển từ "phản ứng" sang "xác nhận". Các dữ liệu như GDP, PCE và PPI giúp đánh giá liệu xu hướng có tính bền vững hay không, và hướng dẫn thị trường bố trí vị thế cho tháng 3.

Ngày có tác động lớn đến vĩ mô tháng 2 năm 2026 Sự kiện Độ nhạy cảm chính của thị trường 1 tháng 2 Cuộc họp OPEC+ Giá dầu (OILUSDT), kỳ vọng lạm phát 2–3 tháng 2 Cuộc họp chính sách Ngân hàng Dự trữ Úc Tỷ giá AUD (AUDUSDT), rủi ro châu Á 2 tháng 2 Chỉ số ISM sản xuất Mỹ Lãi suất, tài sản chu kỳ 4–5 tháng 2 Cuộc họp chính sách Ngân hàng Trung ương châu Âu Tỷ giá EUR (EURUSDT), kỳ hạn châu Âu 5 tháng 2 Quyết định lãi suất Ngân hàng Anh Tỷ giá GBP (GBPUSDT), trái phiếu chính phủ Anh 6 tháng 2 Việc làm phi nông nghiệp Mỹ Lãi suất, ngoại hối, tài sản rủi ro 8 tháng 2 Bầu cử tạm thời Nhật Bản JPY, rủi ro khu vực 11 tháng 2 CPI Mỹ / CPI–PPI Trung Quốc Lãi suất, lạm phát toàn cầu 13–15 tháng 2 Hội nghị An ninh Munich Phí bù rủi ro địa chính trị 16 tháng 2 GDP Nhật Bản JPY, kỳ vọng BOJ 18 tháng 2 CPI Anh Tỷ giá GBP (GBPUSDT), định giá Ngân hàng Anh 20 tháng 2 GDP và PCE Mỹ Cân bằng tăng trưởng và lạm phát 27 tháng 2 PPI Mỹ / CPI Nhật Bản (Tokyo) Truyền dẫn lạm phát, lãi suất

Tín hiệu lạm phát thực sự thúc đẩy thị trường

- Lạm phát xuyên suốt nhịp độ vĩ mô tháng 2. Từ tín hiệu năng lượng đầu tháng, dữ liệu CPI giữa tháng, đến các chỉ số xác minh cuối tháng, thị trường không còn chỉ quan tâm đến "bản thân con số" lạm phát, mà là liệu cấu trúc lạm phát có đang đe dọa uy tín chính sách của ngân hàng trung ương hay không.

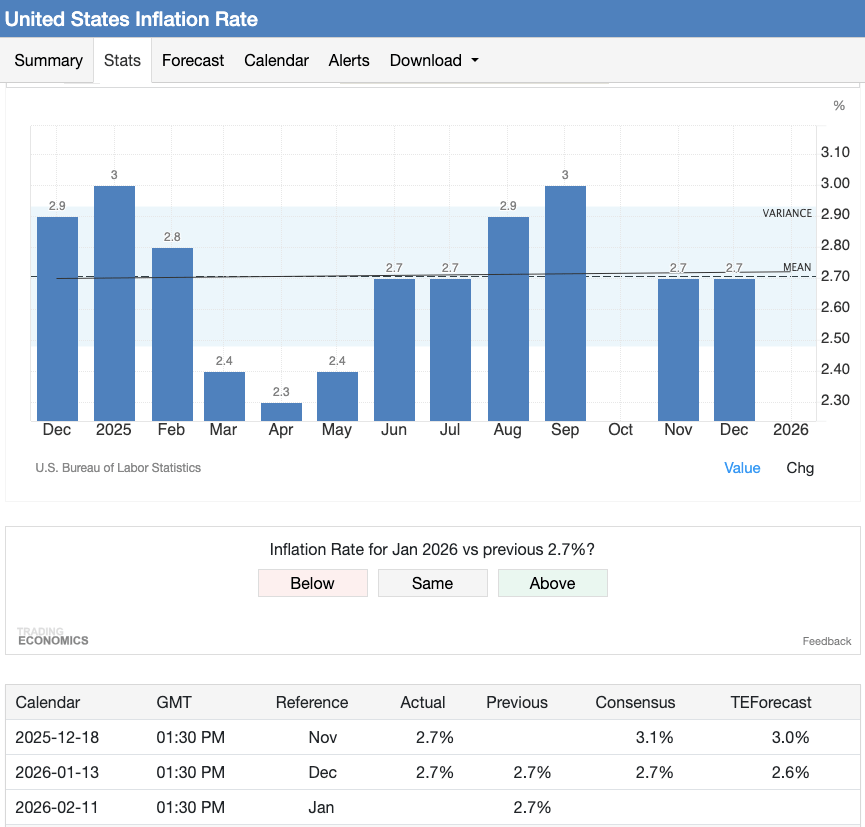

CPI duy trì quanh mức 2.7%, nhưng thị trường quan tâm hơn đến tác động của xu hướng dịch vụ và tiền lương đối với kỳ vọng lãi suất và tâm lý rủi ro. (Nguồn: Trading Economics)

CPI duy trì quanh mức 2.7%, nhưng thị trường quan tâm hơn đến tác động của xu hướng dịch vụ và tiền lương đối với kỳ vọng lãi suất và tâm lý rủi ro. (Nguồn: Trading Economics)

- Cú sốc năng lượng ảnh hưởng đến thị trường đầu tiên, nhưng yếu tố quyết định nằm ở "tính bền vững". Quyết định của OPEC+ và rủi ro địa chính trị có thể nhanh chóng định giá lại dầu thô, đẩy kỳ vọng lạm phát lên cao, và gây ra biến động ngắn hạn về lãi suất và thị trường chứng khoán. Nhưng nếu giá năng lượng không tiếp tục tăng, hoặc không truyền dẫn sang kỳ vọng lạm phát và chi phí dịch vụ, các ngân hàng trung ương thường chọn cách "nhìn xuyên qua" những cú sốc này.

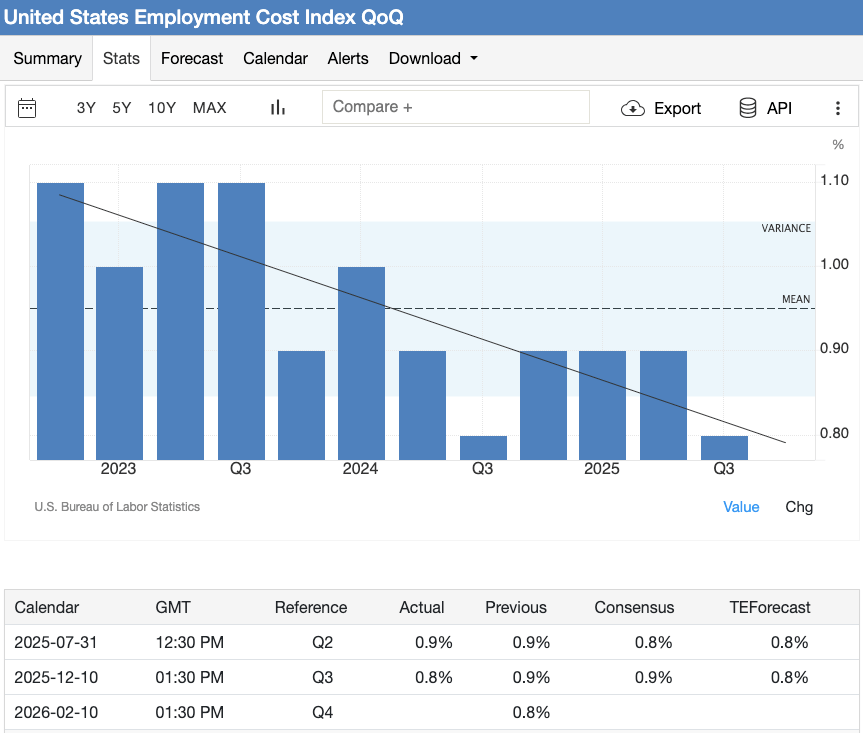

- Lạm phát dịch vụ và tiền lương là điều kiện ràng buộc quan trọng nhất. Xu hướng tiền lương có thể được đo lường thông qua các chỉ số rộng hơn như Chỉ số Chi phí Việc làm (ECI, công bố ngày 10/2), sự thay đổi của nó trực tiếp ảnh hưởng đến lạm phát dịch vụ. Một khi áp lực tiền lương kéo dài, lãi suất thực sẽ được định giá lại một cách bền vững hơn, và môi trường chính sách cũng sẽ duy trì thắt chặt.

ECI theo chuỗi tiến gần đến 0.8%–0.9%, cho thấy tốc độ tăng lương chậm lại, rủi ro về tính bền vững của lạm phát dịch vụ đã giảm. (Nguồn: Trading Economics)

ECI theo chuỗi tiến gần đến 0.8%–0.9%, cho thấy tốc độ tăng lương chậm lại, rủi ro về tính bền vững của lạm phát dịch vụ đã giảm. (Nguồn: Trading Economics)

- Rủi ro diễn giải đang tăng lên. Việc điều chỉnh phương pháp thống kê khu vực đồng euro vào ngày 4/2, cùng với nhiễu động theo mùa do yếu tố Tết Nguyên đán của Trung Quốc, đều có thể khuếch đại rủi ro diễn giải sai dữ liệu ngắn hạn.

Những tín hiệu lạm phát này không chỉ ảnh hưởng đến kỳ vọng chính sách, mà còn đang định hình các lựa chọn chiến lược liên quan chặt chẽ đến lãi suất. Lấy Khu vực RWA của XT.com làm ví dụ, việc phân bổ vốn cho các sản phẩm như thu nhập cố định được token hóa, ngày càng lấy "tính ổn định lãi suất và khả năng dự đoán chính sách" làm cơ sở đánh giá cốt lõi, phản ánh tác động thực tế của những thay đổi cấu trúc lạm phát đối với việc phân bổ vốn trên chuỗi.

Con đường ứng phó khả dĩ của các ngân hàng trung ương

Fed: Giữ nguyên, nhưng phụ thuộc cao vào dữ liệu

Fed tại cuộc họp ngày 27–28/1 đã duy trì phạm vi lãi suất mục tiêu của quỹ liên bang ở mức 3.50%–3.75%. Do tháng 2 không có cửa sổ quyết định lãi suất cố định, ảnh hưởng chính sách sẽ đến nhiều hơn từ dữ liệu tiếp theo, những thay đổi trong môi trường tài chính, cũng như cách thị trường diễn giải thông điệp từ Fed, bao gồm biên bản cuộc họp tháng 1 được công bố vào cuối tháng.

Hàm phản ứng của Fed vẫn lấy lạm phát dịch vụ và chi phí lao động làm tham chiếu cốt lõi, những chỉ số này so với CPI tổng thể, có thể phản ánh tính bền vững của lạm phát tốt hơn. Trong giai đoạn chuyển giao lãnh đạo, tầm quan trọng của uy tín chính sách càng tăng lên. Với việc Tổng thống Trump đề cử Kevin Warsh làm Chủ tịch Fed tiếp theo, việc diễn giải dữ liệu tháng 2 của thị trường có thể nhạy cảm hơn, không chỉ quan tâm đến nhịp độ chính sách ngắn hạn, mà còn cố gắng nắm bắt từ đó các tín hiệu về mức độ chịu đựng lạm phát và neo kỳ vọng dài hạn của Fed.

Do đó, rủi ro từ lạm phát tăng có tính bất đối xứng rõ rệt. Lãi suất thực vẫn là kênh truyền d