Microsoft's "Pool Dilemma": 6250 Billion Slowly Added, 375 Billion Released This Quarter, Will the Water Level Rise or Fall?

- Core Viewpoint: Microsoft's latest financial report shows strong demand for its AI and cloud businesses, but the market is concerned that the massive capital expenditures (CapEx) undertaken to achieve growth will erode short-term profits, leading to a stock price decline despite exceeding earnings expectations.

- Key Factors:

- Capital expenditures (CapEx) reached a record $37.5 billion, surging 66% year-over-year, far exceeding market expectations. Management hinted that demand still outstrips supply, and future investments will continue.

- Commercial remaining performance obligation (RPO) doubled year-over-year to $625 billion, indicating enterprise customers are locking in long-term AI budgets. However, approximately 45% of this increase is believed to be driven by a single partner, OpenAI.

- Azure cloud service growth was 39%, remaining high but slightly lower than the previous quarter. Growth is constrained by physical capacity bottlenecks like data centers, leading to delivery delays.

- The company's business structure is diverging: B2B (Azure/AI) shows strong growth, while B2C (e.g., Xbox, Windows OEM) performance is flat, lacking a buffer to hedge against B2B fluctuations.

- GAAP net profit increased by approximately $7.6 billion due to a one-time accounting revaluation of the investment in OpenAI. This gain does not reflect an improvement in operating cash flow and should be excluded to assess true operational performance.

Tác giả: DaiDai, Mai Điểm

Chắc hẳn khi học tiểu học, bạn đã từng làm bài toán này: Một bể bơi, vòi nước phía trên đang cố gắng bơm nước vào, trong khi van xả phía dưới lại mở to để tháo nước, khi nào bể mới đầy/cạn?

Có phải bạn từng nghĩ bài toán này thật vô lý? Thú vị thay, báo cáo tài chính quý 2 năm tài chính 2026 mới nhất của Microsoft lại diễn ra một cuộc đấu vốn đơn giản nhưng chân thực này: một bên là 625 tỷ USD RPO (nghĩa vụ thực hiện còn lại, khóa các đơn hàng tương lai vào "hòm an toàn"), bên kia là 37,5 tỷ USD CapEx (đổ tiền thật vào trung tâm dữ liệu và GPU) trong quý này.

Tuy nhiên, nhìn một cách lạnh lùng, dù 625 tỷ USD RPO cho thấy tiềm năng bơm nước khủng khiếp, nhưng bị giới hạn bởi "đường ống" như chu kỳ xây dựng trung tâm dữ liệu, dẫn đến việc xác nhận dòng tiền bị trì hoãn; trong khi đó, 37,5 tỷ USD CapEx ở đầu xả trong quý lại là việc mở van thực sự, kết quả là xuất hiện một cảnh tượng "phản trực giác": kết quả kinh doanh vượt kỳ vọng cả hai chỉ số, hướng dẫn không tệ, nhưng giá cổ phiếu sau giờ giao dịch lại từng giảm khoảng 6%.

Bề ngoài, tốc độ tăng trưởng của Azure là 39%, RPO tăng gấp đôi so với cùng kỳ lên 625 tỷ USD, phía cầu có vẻ rất ổn định; nhưng điều thị trường thực sự lo lắng, là Microsoft đang tăng công suất với nhịp độ gần như "chạy đua vũ trang" – CapEx quý này 37,5 tỷ USD, tăng +66% so với cùng kỳ, và ban lãnh đạo vẫn nhấn mạnh "cầu vượt cung".

Xét cho cùng, lý do Phố Wall chọn bán ra trong tình huống kết quả kinh doanh vượt kỳ vọng cả hai chỉ số, về bản chất là lo lắng về "mực nước" của bài toán này: Nếu tốc độ nước vào (chuyển đổi doanh thu) không thể trong thời gian ngắn bao phủ tốc độ dòng chảy ra (khấu hao và chi phí), thì dù bể có lớn đến đâu, lực nổi của định giá cũng sẽ giảm.

1. Tổng quan kết quả kinh doanh: "Tăng trưởng tối đa" vs "Đầu tư tối đa", tại sao Phố Wall hoảng sợ?

Một tiền đề then chốt là, Microsoft đang hoàn thành việc chuyển đổi từ "gã khổng lồ phần mềm" sang "kẻ cuồng cơ sở hạ tầng AI".

Nếu dịch câu nói của Nadella trong cuộc gọi hội nghị "Quy mô kinh doanh AI đã vượt qua một số hoạt động kinh doanh nhượng quyền lớn nhất" sang ngôn ngữ của nhà đầu tư, thì rất thẳng thắn: AI không còn là điểm nhấn thêm, nó đã soán ngôi trở thành động lực tăng trưởng và chi tiêu chính mới.

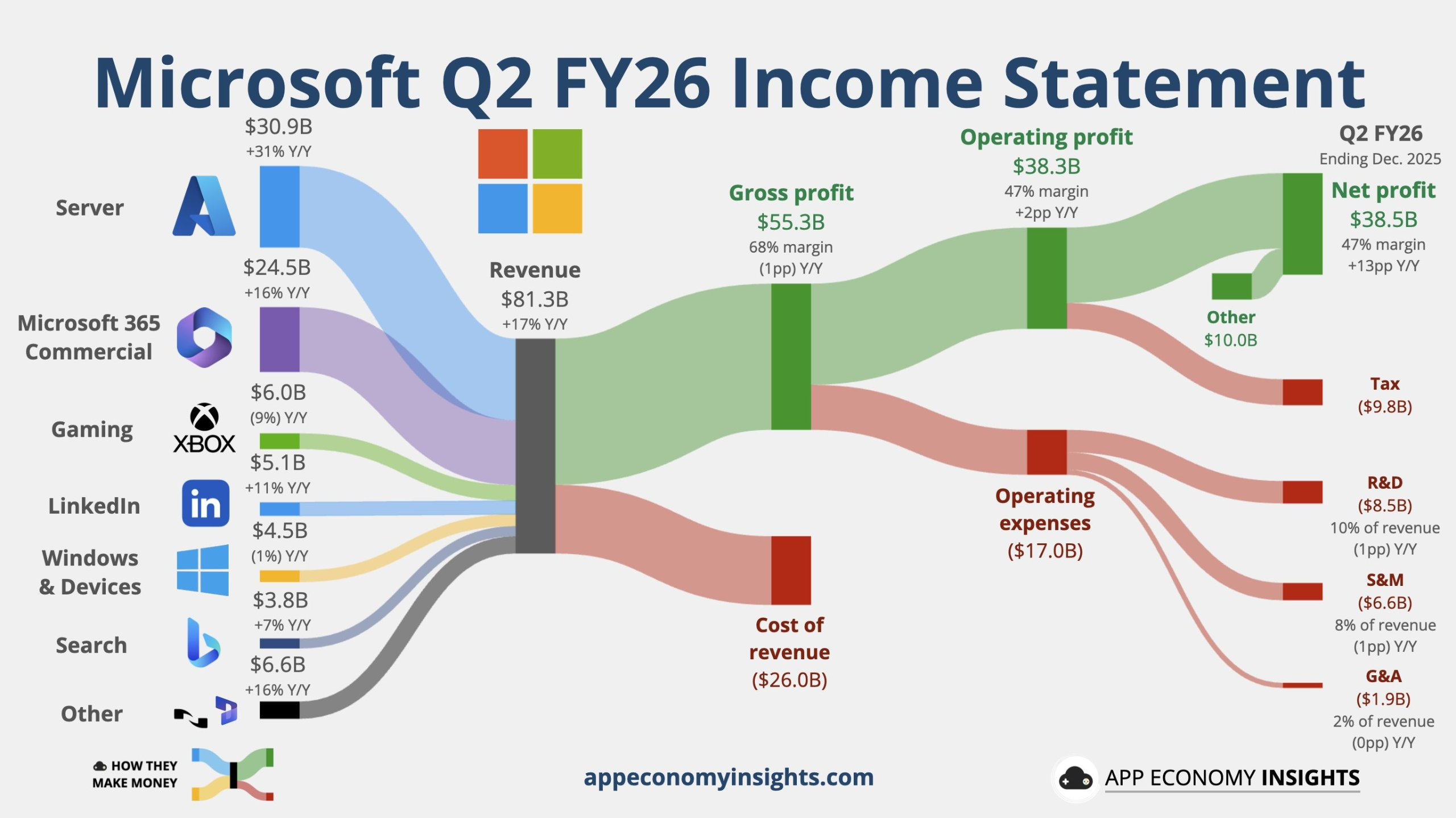

Trước tiên, nhìn vào dữ liệu tài chính cốt lõi, doanh thu quý 2 năm tài chính là 81,3 tỷ USD, tăng 17% so với cùng kỳ, cao hơn kỳ vọng của nhà phân tích là 80,31 tỷ USD; lợi nhuận hoạt động là 38,3 tỷ USD, tăng 21% so với cùng kỳ, cũng cao hơn kỳ vọng của nhà phân tích; lợi nhuận ròng theo chuẩn Nguyên tắc Kế toán Chung (GAAP): lợi nhuận ròng là 38,5 tỷ USD, tăng 60% so với cùng kỳ, theo chuẩn phi GAAP là 30,9 tỷ USD, tăng 23% so với cùng kỳ (tăng 21% theo tỷ giá hối đoái cố định).

Thu nhập trên mỗi cổ phiếu (EPS) theo chuẩn GAAP: EPS pha loãng là 5,16 USD, tăng 60% so với cùng kỳ, cao hơn kỳ vọng của nhà phân tích là 3,92 USD; theo chuẩn phi GAAP: EPS pha loãng là 4,14 USD, tăng 24% so với cùng kỳ (tăng 21% theo tỷ giá hối đoái cố định); chi tiêu vốn (CapEx) thậm chí đạt 37,5 tỷ USD, tăng 66% so với cùng kỳ, không chỉ lập kỷ lục mà còn cao hơn kỳ vọng của nhà phân tích là 36,2 tỷ USD.

Nguồn: ECONOMY INSIGHTS

Bất ngờ là lần này Microsoft có chút "điều mới": Reuters đề cập, công ty lần đầu tiên tiết lộ các chỉ số sử dụng cốt lõi của M365 Copilot, CEO Nadella nói hiện tại M365 Copilot có 15 triệu người dùng hàng năm, điều này tương đương với việc đẩy việc "AI không phải là khái niệm, mà là sản phẩm trả phí" tiến thêm một bước.

Cũng chính vì công ty tiết lộ chi tiêu cơ sở hạ tầng cao hơn dự kiến (bao gồm xây dựng trung tâm dữ liệu), đồng thời hiệu suất bán hàng liên quan đến hoạt động kinh doanh trò chơi không đạt kỳ vọng, giá cổ phiếu Microsoft sau giờ giao dịch giảm khoảng 6%.

Biểu đồ MSFT

Đợt giảm giá sau giờ giao dịch này, giống như thị trường đang giải một bài toán: "Tăng trưởng rất mạnh, nhưng đổi lại bằng bao nhiêu tiền?"

Thị trường hiện nay không chỉ nhìn vào doanh thu, mà còn nhìn vào "cái giá phải trả cho doanh thu", ban lãnh đạo nhấn mạnh lặp đi lặp lại "không phải không có cầu, mà là cung không đủ cầu", do đó CapEx quý này trực tiếp kéo lên 37,5 tỷ USD, tăng mạnh 66% so với cùng kỳ, và ám chỉ quý tới còn tăng.

Một điểm tinh tế: 39% của Azure không tệ, nhưng trong "định giá thần thoại AI", nó có thể chỉ được tính là "vừa đủ". Góc nhìn của Barron's rất điển hình – vượt kỳ vọng thì vẫn vượt, nhưng tốc độ tăng trưởng của Azure so với quý trước (40%) hơi giảm, và khoảng thời gian công ty đưa ra cho quý tới cũng hơi thận trọng, điều này sẽ khiến các lệnh giao dịch "đã tăng lên mức kỳ vọng rất lạc quan" buông tay trước. Thị trường bị nhịp độ đốt tiền này dọa sợ, lo ngại trước khi công suất được giải phóng, tỷ suất lợi nhuận sẽ bị kéo đổ bởi khấu hao trước, dẫn đến ROI xuất hiện sự "lệch pha nghiêm trọng" mang tính giai đoạn.

Mở rộng trung tâm dữ liệu trở thành nút thắt vật lý hạn chế tốc độ tăng trưởng của Azure

2. Bên B thần thánh, bên C tầm thường, mỗi bước tăng trưởng đều giẫm lên "vùng đất đắt đỏ"

Cấu trúc hiện tại của Microsoft rất phân liệt: Bên B mạnh đến khó tin, bên C tầm thường vô vị. Đây không phải là ngẫu nhiên, mà là sự nghiêng về nguồn lực tất yếu trong thời đại AI – cơ hội bên B lớn hơn, nhưng cái giá cũng đắt hơn.

1. 625 tỷ USD RPO: Là "hòm an toàn" của kết quả kinh doanh, hay là "bài kiểm tra áp lực" giao hàng

RPO thương mại tăng gấp đôi so với cùng kỳ lên 625 tỷ USD, đối với một công ty có quy mô như Microsoft, điều này gần như là khách hàng doanh nghiệp bỏ phiếu bằng hợp đồng: Ngân sách AI và đám mây không phải là "thử nghiệm", mà đã bước vào chu kỳ ràng buộc dài hạn hơn. Tương ứng với cấp độ hoạt động kinh doanh, mô hình kinh doanh của Microsoft cũng đang thay đổi – từ doanh thu phần mềm một lần, dần chuyển sang doanh thu tiêu hao liên tục gần hơn với "tính toán, điện nước": tải càng nhiều, gọi càng sâu, độ kết dính của doanh thu càng mạnh.

Nhưng ý nghĩa của loại "khóa đơn" này đối với thị trường, đang chuyển từ "tính xác định tăng trưởng" sang một cách nhìn nhận khác: RPO là khả năng hiển thị của doanh thu tương lai, không bằng tính xác định của dòng tiền trong kỳ. Hợp đồng càng dài, chuỗi thực hiện càng dài: cung cấp năng lực tính toán, nhịp độ giao hàng, tốc độ khách hàng triển khai, và chi phí phía sau (khấu hao/năng lượng/chip) đều sẽ quyết định cuối cùng nó là "hào bảo vệ", hay là "gánh nặng phải gánh vác".

Nói cách khác, cái neo RPO này có thể chứng minh nhu cầu, nhưng không thể thay thế một vấn đề thực tế hơn: Đơn hàng đầy như vậy, Microsoft có thể bổ sung kịp công suất, biến hợp đồng thành doanh thu có thể xác nhận, đồng thời không để tỷ suất lợi nhuận bị nuốt chửng không?

2. Ba "vòng kim cô" đằng sau tăng trưởng

(1) Công suất chính là trần nhà: Cung không đủ cầu là tin tốt, nhưng "trì hoãn giao hàng" là chi phí cứng

Chủ tịch kiêm Giám đốc điều hành của Microsoft Satya Nadella cho biết: "Chúng tôi vẫn đang ở giai đoạn đầu của sự lan tỏa AI, nhưng Microsoft đã xây dựng được một hoạt động kinh doanh AI có quy mô vượt qua một số hoạt động kinh doanh truyền thống lớn nhất của chúng tôi. Chúng tôi đang tiếp tục thúc đẩy đổi mới tiên phong trên toàn bộ ngăn xếp công nghệ AI, tạo ra giá trị mới cho khách hàng và đối tác."

Mặc dù vậy, ban lãnh đạo vẫn thừa nhận đơn hàng tồn tại trì hoãn giao hàng, loại "không đón được đơn" này nghe ngắn hạn có vẻ như khoe khoang, nhưng dài hạn lại có nghĩa là hai điều: một là việc xác nhận doanh thu bị trì hoãn, hai là đối thủ cạnh tranh có cửa sổ để bù chỗ. Chu kỳ xây dựng trung tâm dữ liệu + cung cấp GPU, là ràng buộc điển hình của thế giới vật lý – nhu cầu mạnh đến đâu, cũng phải vượt qua cửa ải "cấp điện, lắp kệ, triển khai" này trước.

Đây cũng là lý do tại sao thị trường sẽ đặt "cầu mạnh" và "giá cổ phiếu giảm" cạnh nhau để hiểu: Khi công suất trở thành nút thắt, logic tăng trưởng sẽ chuyển từ "phía cầu" sang "phía cung", và việc bổ sung phía cung thường có nghĩa là chi tiêu vốn cao hơn và gánh nặng khấu hao nặng hơn.

Nadella, CEO của Microsoft Ảnh: jason redmond/AFP/Getty Images

(2) Bên C thiếu đối trọng: Bên B gánh cờ lớn, bên C khó làm đệm đỡ

Sự phân hóa cấu trúc quý này càng gay gắt hơn: Bên B dựa vào Azure/AI kéo, còn bên C tương đối phẳng lặng – doanh thu nội dung Xbox -5%, Windows OEM chỉ +1%. Điều này có nghĩa là một khi nhịp độ thực hiện của bên B chậm lại (dù chỉ là trì hoãn), công ty khó có thể trông chờ bên C ra "đỡ đáy", độ nhạy cảm của thị trường với tuyến chính duy nhất sẽ tăng lên đáng kể.

Nói thẳng ra: Khi Microsoft ngày càng giống một "công ty cơ sở hạ tầng đám mây AI", biến động định giá cũng sẽ ngày càng giống