Rút vốn, thanh lý và phục hồi: chu kỳ 4 năm tiết lộ về cổ phiếu Hoa Kỳ, cổ phiếu hạng A và tiền điện tử

- 核心观点:危机回撤是周期重启起点。

- 关键要素:

- 2021年流动性泛滥推高资产泡沫。

- 2022-2023年暴力出清市场杠杆。

- 2023-2025年AI与降息驱动分化复苏。

- 市场影响:强化跨市场周期认知与资产配置。

- 时效性标注:长期影响。

Bạn xem chu kỳ và sự thoái lui như thế nào?

Nếu bạn đã tham gia thị trường tiền điện tử trong một thời gian dài và đã trải qua những cuộc thử nghiệm căng thẳng cực độ như "9.4", "3.12", "5.19" và mới nhất là "10.11", thì có lẽ bạn sẽ nhận ra một quy tắc bất di bất dịch: mọi cuộc khủng hoảng và sự thoái lui thường là điểm khởi đầu cho chu kỳ bắt đầu lại.

Mặc dù thang thời gian của Crypto vẫn còn quá ngắn và biến động dữ dội hơn, nhưng nếu chúng ta quan sát nó cùng với hai gã khổng lồ là cổ phiếu Mỹ và cổ phiếu A, chúng ta sẽ thấy điểm chung trên thị trường - từ đỉnh điểm của bong bóng, đến sự thanh lý dữ dội, rồi đến sự phục hồi khác biệt, kịch bản chu kỳ luôn lặp lại.

Bốn năm qua là một ví dụ điển hình. Tài sản toàn cầu bắt đầu thoái lui khỏi mức đỉnh vào tháng 10 năm 2021, sau đó dần phục hồi trong bối cảnh làn sóng AI và chu kỳ lãi suất mới từ năm 2023 đến năm 2025. Hiện nay, cổ phiếu Mỹ và tiền điện tử đã lấy lại mức cao nhất, và cổ phiếu hạng A cũng đang lơ lửng trên ngưỡng phục hồi.

Có thể nói rằng bốn năm qua là một bài kiểm tra căng thẳng đối với dòng vốn toàn cầu, định giá rủi ro và tâm lý thị trường. Hôm nay, chúng ta sẽ cố gắng tiếp cận vấn đề này từ góc độ "thoái lui" và phân tích sâu sắc "bài học về chu kỳ thị trường" sống động này.

1. Bài học về chu kỳ liên thị trường: Sự sụt giảm không bao giờ là câu chuyện xa vời

“Về lâu dài, tất cả chúng ta đều chết” — Keynes.

Nhưng trên thị trường vốn, điều mà mọi người quan tâm nhất vẫn là câu chuyện vĩ mô dài hạn: chu kỳ.

Lấy thị trường tiền điện tử làm ví dụ, trong thập kỷ qua, Bitcoin gần như đã hình thành một mô hình "chu kỳ bốn năm" được thị trường công nhận, bao gồm xu hướng tăng khoảng 3 năm, tiếp theo là khoảng 1 năm điều chỉnh và thanh khoản, rồi bắt đầu chu kỳ tiếp theo. Cho đến nay, một chu kỳ như vậy đã diễn ra trọn vẹn bốn lần.

Tuy nhiên, từ Quý 4 năm 2021 đến Quý 4 năm 2025, chúng ta đã chứng kiến sự cộng hưởng rộng hơn và sâu rộng hơn giữa thanh khoản vĩ mô và tài sản rủi ro. Lần này, cả các loại tiền điện tử mới nổi và cổ phiếu Mỹ và cổ phiếu hạng A đã trưởng thành đều bị cuốn vào vòng xoáy này, với một lộ trình rõ ràng, minh họa cho một ví dụ điển hình về chu kỳ "đỉnh bùng nổ - thoái lui - phục hồi phân kỳ":

- Quý 4 năm 2021: Lễ hội cuối cùng của tình trạng tràn thanh khoản toàn cầu, Bitcoin, Nasdaq và S&P 500 (Quý 1 năm 2022) đã liên tiếp thiết lập mức cao lịch sử mới và cổ phiếu A cũng đang ở giai đoạn cuối của đợt tăng giá của nhóm;

- 2022-2023: Chu kỳ tăng lãi suất nhanh nhất trong lịch sử của Cục Dự trữ Liên bang đã khiến thanh khoản đô la Mỹ đột ngột bị thắt chặt, và không một tài sản rủi ro nào thoát khỏi ảnh hưởng. Cổ phiếu Mỹ, tiền điện tử và cổ phiếu loại A đã trải qua một làn sóng thanh lý tàn khốc;

- 2023-2025: Lạm phát đạt đỉnh, các khái niệm AI xuất hiện và kỳ vọng về việc cắt giảm lãi suất lại nhen nhóm. Các thị trường khác nhau, dựa trên logic cơ bản của riêng mình, bắt đầu đi theo các đường cong phục hồi hoàn toàn khác nhau.

Do đó, toàn bộ chu kỳ mà thị trường toàn cầu đã trải qua từ năm 2021 đến năm 2025 rất phù hợp để xem xét và so sánh. Điều này đặt ra một câu hỏi cốt lõi: khi cơn sóng thần vĩ mô ập đến, tất cả các con tàu đều sẽ chìm, nhưng tại sao một số tài sản có thể nhanh chóng nổi lên và thiết lập những đỉnh cao mới, trong khi một số khác vẫn chìm nghỉm dưới nước, chật vật trên bờ vực phục hồi.

Suy cho cùng, sự sụt giảm chính là bộ mặt thật của rủi ro tài sản, trực tiếp bộc lộ sức mạnh thực sự của cơ sở hạ tầng cơ bản. Suy cho cùng, đầu tư không chỉ nên tập trung vào lợi nhuận; mà còn phải tự hỏi: "Liệu mình có thể vượt qua được chuyện này không?"

Số phận lâu dài của thị trường thường được quyết định bởi sự phục hồi sau khi giảm giá, đây chính là nơi câu chuyện của mỗi chu kỳ thực sự bắt đầu.

2. 21-25: Một chu kỳ hoàn chỉnh của "sự cộng hưởng ba thị trường"

Nếu chúng ta phải chọn một khoảng thời gian để tóm tắt số phận thực sự của tài sản toàn cầu trong bốn năm qua, thì quý 4 năm 2021 – quý 4 năm 2025 chắc chắn sẽ là ví dụ lý tưởng nhất.

Bởi vì đây không phải là một sự chuyển đổi tăng-giảm giá thông thường, mà là một "chu kỳ cộng hưởng ba thị trường" hiếm hoi: thanh khoản toàn cầu đã chuyển từ trạng thái cực kỳ lỏng lẻo sang thắt chặt nhanh chóng, rồi sau đó trở lại ổn định. Trong sự thay đổi vĩ mô mạnh mẽ này, cả tiền điện tử mới nổi lẫn các cổ phiếu Mỹ và cổ phiếu hạng A đã trưởng thành đều trải qua một màn kịch ba hồi hoàn chỉnh từ "thịnh vượng → thanh lý → phục hồi".

Điều này cung cấp cho chúng ta một phòng thí nghiệm được kiểm soát hoàn hảo để quan sát hiệu suất thực tế của các tài sản khác nhau trong cùng một cơn bão.

1. Quý 4 năm 2021: Đỉnh điểm của bong bóng

Trước hết, năm 2021 là chương cuối cùng của cơn sốt thanh khoản toàn cầu do đại dịch gây ra. Dòng vốn giá rẻ tràn vào đã đẩy định giá tài sản rủi ro lên mức cao chưa từng có.

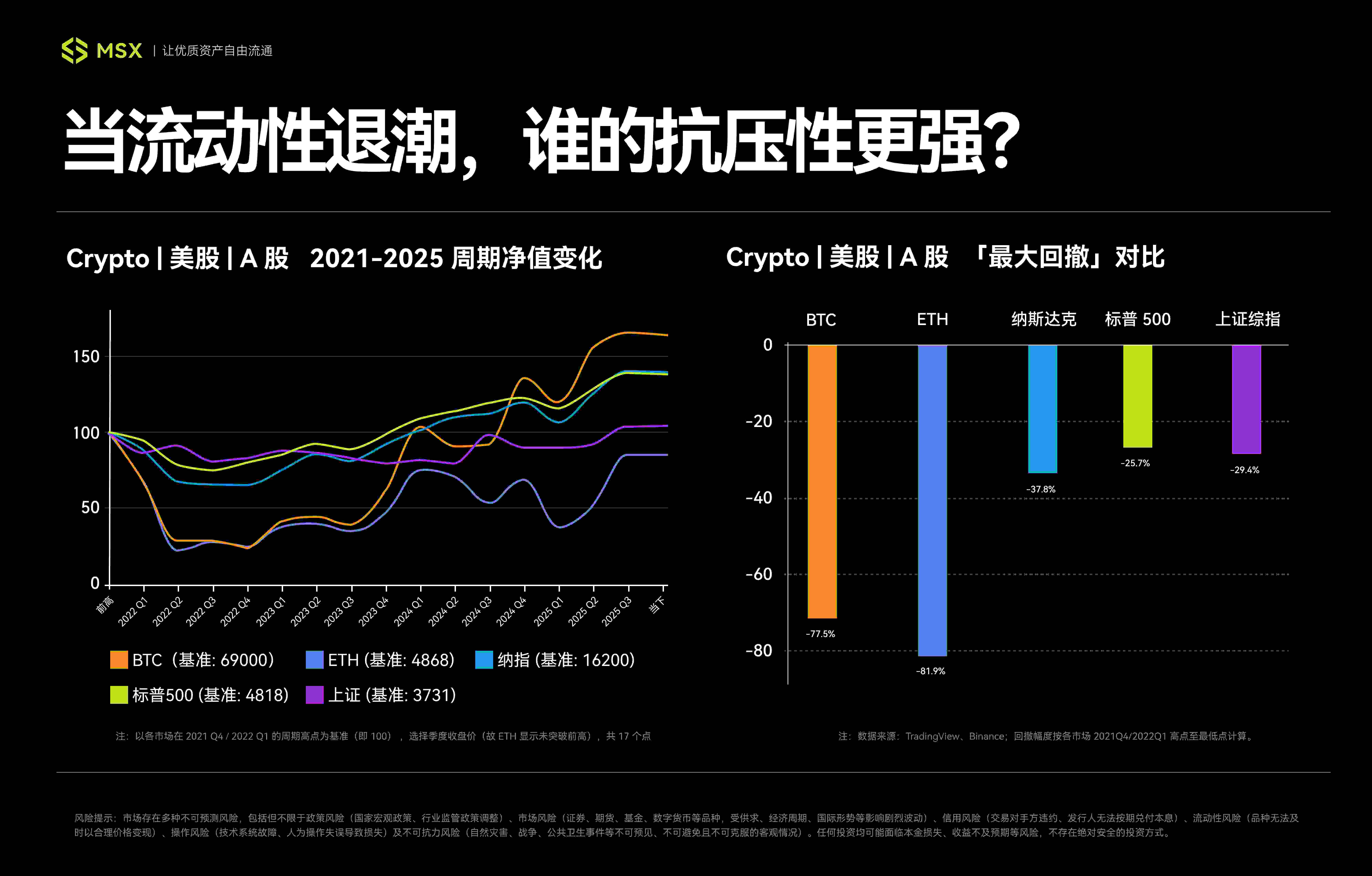

Tín hiệu trực tiếp nhất là thị trường chứng khoán Mỹ đã đạt mức cao kỷ lục từ cuối năm 2021 đến đầu năm 2022. Chỉ số Nasdaq đã vượt qua 16.200 điểm vào ngày 22 tháng 11 năm 2021, và sau đó vào ngày 4 tháng 1 năm sau, chỉ số S&P 500 cũng đạt 4.818 điểm. Định giá cao và bong bóng trong lĩnh vực công nghệ đã trở thành chủ đề chính của thị trường.

Điều thú vị là Crypto và Nasdaq gần như đồng bộ và đạt đến đỉnh cao - Bitcoin đạt mức cao nhất là 69.000 đô la Mỹ vào ngày 10 tháng 11 năm 2021 (dữ liệu giao dịch Binance, tương tự bên dưới), và Ethereum cũng đạt mức cao kỷ lục là 4.868 đô la Mỹ vào cùng ngày. Huyền thoại về sự giàu có của NFT và DeFi lan truyền chóng mặt trên mạng xã hội, thu hút nhóm người theo đuổi giá cao cuối cùng tham gia thị trường.

Đối với cổ phiếu A, mặc dù Chỉ số CSI 300 không đồng thời thiết lập mức cao lịch sử mới (điểm cao nhất là vào đầu năm 2021), nhưng được thúc đẩy bởi các xu hướng mang tính cấu trúc như "trung hòa carbon", "năng lượng mới" và "tài sản rượu cốt lõi", thị trường vẫn duy trì trạng thái điên cuồng cục bộ ở mức cao 3500-3700 điểm.

2.2022-2023: Thanh lý bạo lực

Tuy nhiên, bữa tiệc kết thúc nhanh chóng và dữ dội hơn dự kiến. Đối mặt với lạm phát chưa từng thấy trong 40 năm, Cục Dự trữ Liên bang đã khởi động chu kỳ tăng lãi suất nhanh nhất trong lịch sử năm đó. Thanh khoản trên thị trường toàn cầu đột nhiên cạn kiệt, và không một tài sản rủi ro nào được bảo toàn.

Riêng đối với thị trường tiền điện tử, năm 2022 có thể được mô tả là một "năm thiên nga đen" tàn khốc: từ vòng xoáy tử thần của Terra/LUNA, đến sự phá sản và thanh lý của Three Arrows Capital, đến sự sụp đổ của FTX, thanh khoản, niềm tin và định giá sụp đổ gần như cùng lúc, và việc thanh lý đòn bẩy trong ngành cùng với sự cạn kiệt thanh khoản vĩ mô đã tạo nên một "cú đánh kép Davis" hoàn hảo.

Trong số đó, Bitcoin đã ở trong tình trạng sụp đổ, chạm đáy chu kỳ là 15.476 đô la vào ngày 21 tháng 11 năm 2022. Mặt khác, Ethereum đã chạm đáy chu kỳ là 881 đô la vào ngày 18 tháng 6. Tính từ đỉnh cao, đã tròn đúng một năm. Mức thoái lui tối đa của BTC lên tới 77,5%, và mức thoái lui tối đa của ETH lên tới 82%, thật kinh khủng.

Là điểm neo định giá của tài sản toàn cầu, đà giảm của cổ phiếu Mỹ diễn ra có trật tự hơn. Logic của sự sụt giảm này rõ ràng xoay quanh "chống lạm phát" và "kỳ vọng thắt chặt". Chỉ số S&P 500 đã chạm đáy ở mức 3.491 điểm (trong ngày) vào ngày 13 tháng 10 năm 2022, với mức giảm tối đa khoảng -27,5%. Nasdaq cũng giảm xuống mức thấp nhất là 10.088 điểm (trong ngày) cùng ngày, với mức giảm tối đa khoảng 38%.

Mặc dù mức giảm tuyệt đối nhỏ hơn nhiều so với Crypto, nhưng xét đến quy mô khổng lồ của nó, giá trị thị trường bốc hơi cũng ở mức khổng lồ, chính thức tuyên bố rằng thế giới đã bước vào thị trường giá xuống về mặt kỹ thuật.

Sự suy giảm của cổ phiếu hạng A phức tạp hơn, do sự chồng chéo của "thắt chặt toàn cầu" và "các yếu tố trong nước". Trong hai năm, thị trường đã trải qua nhiều lần chạm đáy. Chỉ số Shanghai Composite đã chạm đáy khoảng 2.860 điểm nhiều lần vào tháng 4 và tháng 10 năm 2022, và thậm chí còn chạm đáy chu kỳ mới là 2.635 điểm vào ngày 5 tháng 2 năm 2024.

Bắt đầu từ mức đỉnh tuyệt đối (3.731 điểm) vào ngày 18 tháng 2 năm 2021, Chỉ số Shanghai Composite đã trải qua mức giảm tối đa gần 30%. Mặc dù mức độ tương tự như thị trường chứng khoán Mỹ, nhưng quá trình phục hồi lại cực kỳ dài, đặt ra thử thách cực độ cho sự tự tin và kiên nhẫn của nhà đầu tư.

3.2023-2025: Phục hồi khác biệt

Sau khi bước sang năm 2023, khi lạm phát toàn cầu đạt đỉnh và chu kỳ tăng lãi suất kết thúc, thị trường bắt đầu có dấu hiệu phục hồi, đặc biệt là khi cơn sốt AI bùng nổ trên thị trường chứng khoán Mỹ và kỳ vọng ETF thúc đẩy tiền điện tử. Đợt phục hồi này bắt đầu không còn đồng bộ nữa mà hoàn toàn phân kỳ.

Trước hết, thị trường chứng khoán Mỹ đang phục hồi. Không còn nghi ngờ gì nữa, câu chuyện về AI sẽ đóng vai trò là động lực cho một đợt tăng trưởng mới. Các gã khổng lồ công nghệ như Nvidia đang dẫn đầu, và sự gia tăng lợi nhuận của các công ty công nghệ này cũng trở thành động lực thúc đẩy, giúp Nasdaq và S&P 500 thoát khỏi vũng lầy.

Chỉ số S&P 500 chính thức phục hồi mức lỗ vào ngày 19 tháng 1 năm 2024, và Chỉ số Nasdaq Composite cũng theo sau vào ngày 1 tháng 3 năm 2024, cả hai đều đạt mức cao kỷ lục. Tính đến ngày 14 tháng 10 năm 2025 (giờ đóng cửa), S&P 500 đóng cửa ở mức 6.644 điểm và Nasdaq ở mức 22.521 điểm, tăng lần lượt 38% và 39% so với mức cao nhất trong chu kỳ trước đó vào năm 2021/2022.

Tiền điện tử đã lấy lại sự chú ý của các quỹ chính thống khi rủi ro trong ngành đã được xóa bỏ và được thúc đẩy bởi cột mốc "tuân thủ" của việc phê duyệt ETF giao ngay Bitcoin. Giá BTC đã trải qua một đợt đảo chiều hình chữ V, vượt qua mức cao nhất năm 2021 và có thời điểm đạt 126.199 đô la Mỹ, tăng gần 83% so với mức cao lịch sử trước đó. ETH cũng đã trở lại vào tháng 8 năm nay, thiết lập mức cao lịch sử 4.956 đô la Mỹ.

Tuy nhiên, Altcoin lại ở trong một tình huống hoàn toàn khác. Ngoại trừ các chuỗi công khai hàng đầu như Solana, Sui, TON, v.v., vốn đã mở ra một thị trường tăng giá cục bộ nhờ vào sự hồi sinh sinh thái hoặc cổ tức dựa trên câu chuyện, hầu hết đều gần như chết yểu trong bối cảnh thanh khoản suy giảm. Thị trường Altcoin dần chia thành hai cực: "nhóm tài sản chính thống" và "đảo đầu cơ".

Con đường phục hồi của cổ phiếu hạng A đặc biệt gập ghềnh. Bất chấp những động thái chính sách thường xuyên ấm lên, niềm tin thị trường vẫn phục hồi chậm chạp. Chỉ số Shanghai Composite đã duy trì ở mức thấp trong một thời gian dài, trái ngược hoàn toàn với diễn biến của các thị trường lớn trên toàn cầu. Phải đến tháng 8, chỉ số này mới chính thức đạt 3.800 điểm, bắt đầu hành trình phục hồi đầy khó khăn.

Lưu ý: Dữ liệu được lấy từ TradingView và Binance. Mức thoái lui được tính từ đỉnh đến đáy, và chu kỳ được thể hiện bằng đỉnh mới/đỉnh trước đó. Phần trăm được làm tròn đến 0,1% gần nhất.

Lưu ý: Dữ liệu được lấy từ TradingView và Binance. Mức thoái lui được tính từ đỉnh đến đáy, và chu kỳ được thể hiện bằng đỉnh mới/đỉnh trước đó. Phần trăm được làm tròn đến 0,1% gần nhất.

Điều đáng chú ý là mặc dù điểm cao nhất của cổ phiếu A xảy ra vào tháng 2 năm 2021, sớm hơn điểm bắt đầu của chu kỳ được xác định của chúng tôi (ngày 21 tháng 10), dựa trên cấu trúc "ba đỉnh" và theo góc độ tính toán thoái lui, bài viết này vẫn bắt đầu từ điểm cao tuyệt đối đó, có thể phản ánh tốt hơn toàn bộ chu kỳ giảm của nó.

Đến thời điểm này, một chu kỳ hoàn chỉnh đã hoàn tất và ba thị trường lớn đã đưa ra những phản ứng hoàn toàn khác nhau sau khi trải qua những cú sốc vĩ mô tương tự.

3. So sánh giữa các thị trường: Ai có thể chịu được sự thoái lui theo chu kỳ?

Nhìn chung, sự thoái lui của ba thị trường chính là cổ phiếu Mỹ, tiền điện tử và cổ phiếu loại A đều có điểm chung rõ ràng, đó là chúng có mối tương quan chặt chẽ với chu kỳ thanh khoản của đồng đô la Mỹ. Ví dụ, cả ba đều đạt đỉnh vào khoảng Quý 4 năm 2021 và chạm đáy vào khoảng Quý 4 năm 2022, cho thấy chu kỳ thanh khoản của đồng đô la Mỹ vẫn là "cổng chính" treo lơ lửng trên thị trường toàn cầu.

Tuy nhiên, nếu chúng ta xem xét kỹ lưỡng logic cơ bản của ba điều này, chúng ta sẽ thấy rằng mỗi điều đại diện cho một mô hình chu kỳ khác nhau:

- Thị trường chứng khoán Hoa Kỳ phụ thuộc vào các tổ chức và lợi nhuận, và là thị trường chu kỳ kép "thanh khoản-lợi nhuận" điển hình nhất;

- Tiền điện tử dựa vào nguồn cung thanh khoản và tường thuật, và là "tài sản theo chu kỳ có độ đàn hồi cao" với đòn bẩy tích hợp;

- Ngược lại, cổ phiếu A phụ thuộc vào chính sách và sự tự tin, và là "thị trường phục hồi cấu trúc" điển hình;

Nói cách khác, độ sâu của đợt thoái lui trên thị trường chứng khoán Mỹ được quyết định bởi thanh khoản, nhưng tốc độ phục hồi lại được thúc đẩy bởi lợi nhuận doanh nghiệp. Do đó, trong cơn bão thắt chặt năm 2022, sự sụt giảm của cổ phiếu Mỹ là một sự nén định giá bị chi phối bởi logic vĩ mô, nhưng khi cơn hoảng loạn thanh khoản lắng xuống, thị trường nhanh chóng tập trung trở lại vào các yếu tố cơ bản.

Đặc biệt, kỳ vọng năng suất khổng lồ do cuộc cách mạng AI mang lại sau đó đã được chuyển đổi trực tiếp thành tăng trưởng lợi nhuận hữu hình và mở rộng báo cáo thu nhập cho các tập đoàn công nghệ khổng lồ. Cơ chế phản hồi tích cực "giá cổ phiếu - lợi nhuận" mạnh mẽ này, cùng với hệ thống tài chính trưởng thành (chẳng hạn như nhu cầu phân bổ dài hạn của các nhà đầu tư tổ chức), đã cùng nhau tạo thành một vòng lặp sửa chữa bền bỉ, khiến thị trường chứng khoán Mỹ luôn là mô hình "suy thoái có trật tự và tăng trưởng nhanh hơn".

Tiền điện tử, ở một mức độ lớn, là một công cụ khuếch đại mức độ chấp nhận rủi ro của thị trường chứng khoán Hoa Kỳ (đặc biệt là Nasdaq) - khi thanh khoản dồi dào, mức tăng trưởng của nó thậm chí còn đáng kinh ngạc hơn; khi thanh khoản cạn kiệt, mức giảm thậm chí còn nghiêm trọng hơn. Nó có thể được coi là một "mục tiêu tấn công theo chu kỳ" với đòn bẩy cao.

Tuy nhiên, mặt trái của độ đàn hồi cao là sự phân hóa mạnh mẽ. Khi các ETF Bitcoin gắn chặt thị trường này với Phố Wall, hầu hết các Altcoin gần như chết yểu do thanh khoản bị thu hẹp. "Mức tăng trưởng chung của Altcoin" mà người bình thường kỳ vọng đang ngày càng khan hiếm, và thị trường đang dần phân chia thành "các nhóm tài sản chính thống" và "các đảo đầu cơ".

Nói một cách thẳng thắn, khi tài sản tiền điện tử dần trở nên "giống Phố Wall" và "được thể chế hóa", chúng không còn đại diện cho lợi nhuận vượt trội của thời kỳ cơ sở nữa, mà là một thị trường có tính biến động cực cao nhưng lợi nhuận cận biên giảm dần. Cổ tức thanh khoản đang bắt đầu nhường chỗ cho các cơ hội mang tính cấu trúc, điều này cũng có nghĩa là cổ phiếu Mỹ một lần nữa trở thành một lựa chọn hiệu quả hơn về mặt chi phí.

Xét cho cùng, so với Altcoin, cổ phiếu Mỹ có độ tin cậy, minh bạch thông tin và độ trưởng thành của các tổ chức cao hơn. Tài sản chất lượng cao có mức giảm giá nhỏ hơn và phục hồi nhanh hơn. Hơn nữa, vì lợi nhuận doanh nghiệp có thể được xác minh và các chu kỳ chính sách có thể dự đoán được, nên logic của tin tức luôn có thể được khai thác - hiếm khi có "những đợt tăng giảm khó hiểu" trên thị trường. Do đó, từ góc độ đầu tư, loại độ tin cậy này chính xác là giá trị khan hiếm nhất trong môi trường thanh khoản hiện tại.

Logic phục hồi của cổ phiếu A không hoàn toàn phụ thuộc vào làn sóng công nghệ toàn cầu, cũng không có cơ chế cung ứng nội sinh. Động lực cốt lõi giống như một cuộc chơi dài hơi giữa "đáy chính sách" và "đáy thị trường", và bản chất của nó là phục hồi niềm tin và kỳ vọng.

Tóm lại, theo góc nhìn này, hoàn toàn có thể sử dụng cổ phiếu Hoa Kỳ làm tài sản cơ sở, tiền điện tử làm tài sản tấn công theo chu kỳ với đòn bẩy tích hợp và cổ phiếu A làm mục tiêu chiến lược cấu trúc.

Suy nghĩ cuối cùng

Nhìn lại thử nghiệm thị trường toàn cầu này từ năm 2021 đến năm 2025, chúng ta sẽ thấy rằng vượt qua sự thoái lui là cách duy nhất để nắm bắt được chu kỳ.

Không có câu trả lời chuẩn nào về cách chịu đựng tình trạng sụt giảm tài sản một cách an toàn, nhưng hiểu được đặc điểm rủi ro-lợi nhuận của chúng, đặc biệt là hiệu suất sụt giảm tài sản dưới áp lực cực lớn, là bước đầu tiên để đưa ra quyết định sáng suốt.

Suy cho cùng, trong cuộc đua đầu tư dài hạn, điều quyết định chúng ta có thể đi được bao xa không phải là chúng ta chạy nhanh thế nào khi gió thuận, mà là chúng ta có thể chịu được mức sụt giảm bao nhiêu khi gió ngược.

Chúng ta hãy động viên lẫn nhau.