Cắt giảm lãi suất tại Mỹ năm 2025: Sự thay đổi chính sách dựa trên dữ liệu và việc tái cân bằng rủi ro của Cục Dự trữ Liên bang (Fed).

- 核心观点:美联储降息是对经济数据变化的平衡性调整。

- 关键要素:

- 就业增长放缓,失业率升至4.4%。

- 核心PCE通胀呈下行趋势至3.1%。

- FOMC投票出现分歧,显示前景判断不一。

- 市场影响:政策节奏将更依赖数据,预期趋于谨慎。

- 时效性标注:中期影响

Cục Dự trữ Liên bang đã cắt giảm lãi suất, đưa chúng xuống mức thấp nhất trong ba năm.

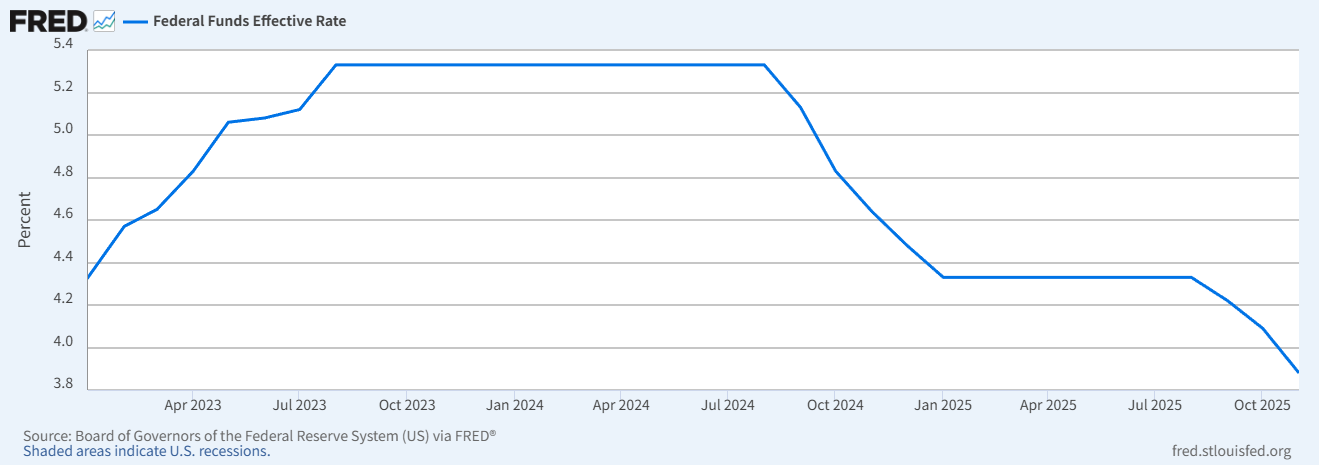

Tại cuộc họp ngày 10 tháng 12 năm 2025, Cục Dự trữ Liên bang (Fed) thông báo sẽ hạ phạm vi mục tiêu lãi suất quỹ liên bang xuống 25 điểm cơ bản, còn 3,50%–3,75%. Đây là lần cắt giảm lãi suất thứ ba trong năm nay và là mức thấp nhất trong ba năm qua. Mặc dù thị trường đã đồn đoán về thời điểm cắt giảm lãi suất trong vài tháng qua, nhưng những lý do thực sự đằng sau việc thực hiện chính sách này từ lâu đã bị che giấu trong ngôn từ chính thức và các số liệu kinh tế.

Hình 1: Xu hướng lãi suất quỹ liên bang, 2023-2025 (Nguồn: Cơ sở dữ liệu FRED của Cục Dự trữ Liên bang)

Văn bản chính thức cho thấy những điều chỉnh tinh tế, tập trung vào việc kiểm soát lạm phát và tăng cường chú trọng đến vấn đề việc làm.

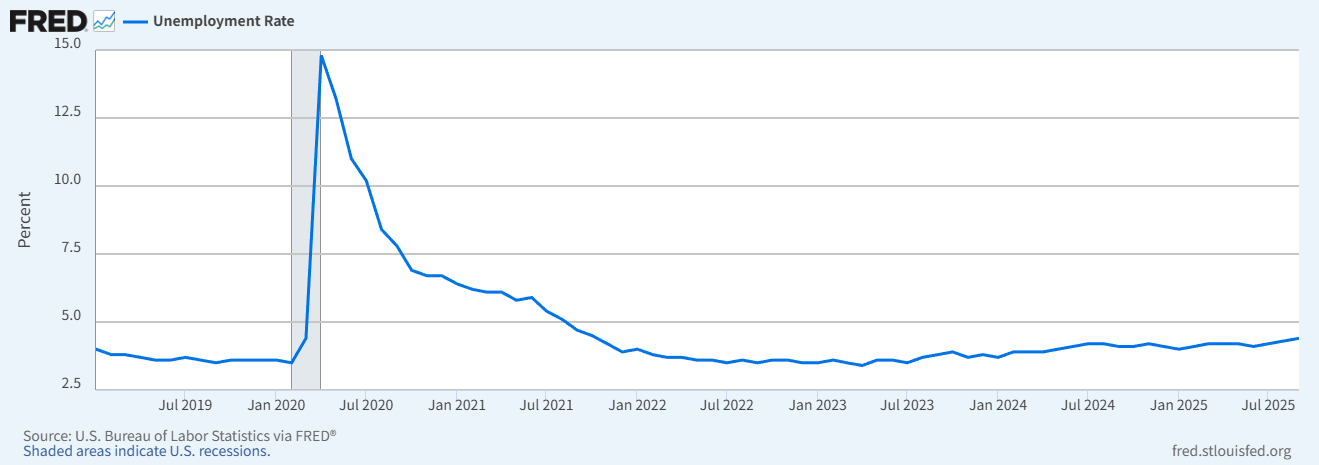

Các chính sách của Cục Dự trữ Liên bang không bao giờ bị chi phối bởi cảm xúc, mà bởi các mô hình đã được thiết lập. Kể từ giữa năm nay, ngôn từ trong các tài liệu chính thức đã thay đổi một cách tinh tế: mô tả về lạm phát trở nên ôn hòa hơn, và sự tập trung vào thị trường lao động tiếp tục tăng lên. Đặc biệt là sau khi bước vào quý 3, dữ liệu việc làm cho thấy sự suy giảm đáng kể — dữ liệu từ Bộ Lao động Hoa Kỳ cho thấy số lượng việc làm phi nông nghiệp giảm từ 180.000 trong tháng 7 xuống còn 119.000 trong tháng 9, và tỷ lệ thất nghiệp tăng lên 4,4% vào tháng 9, khiến khuôn khổ chính sách "cân bằng rủi ro" bắt đầu nghiêng về một phía.

Hình 2: Xu hướng tỷ lệ thất nghiệp tại Mỹ, 2019-2025 (Nguồn: Bộ Lao động Mỹ/FRED)

Rủi ro việc làm gia tăng thúc đẩy việc tái cân bằng chính sách.

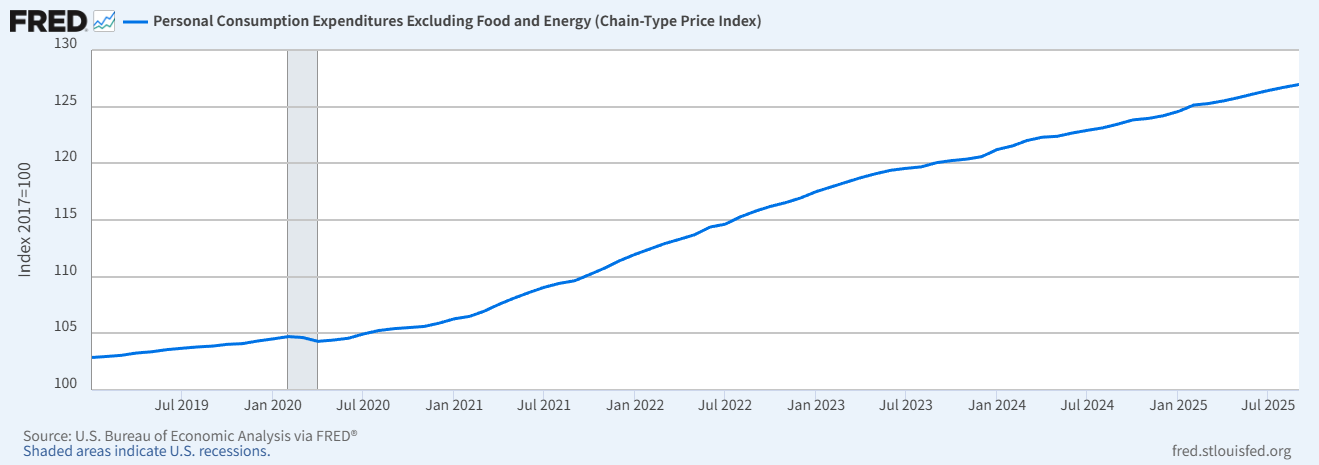

Trong nghị quyết mới nhất, Cục Dự trữ Liên bang (Fed) đã nêu rõ rằng "tăng trưởng việc làm gần đây đã chậm lại và tỷ lệ thất nghiệp đã tăng nhẹ". Đây là một đánh giá hiếm hoi, có nghĩa là thị trường lao động vốn được đánh giá là "rất mạnh" trước đây, lần đầu tiên, được xem là đang chịu áp lực giảm trong các tuyên bố chính thức. Ngược lại, trong khi lạm phát vẫn ở mức trên mục tiêu dài hạn 2%, tốc độ tăng trưởng 3,1% so với cùng kỳ năm trước của chỉ số PCE cốt lõi trong tháng 11 (dữ liệu của Fed) đã khiến ngôn từ chính thức chỉ đơn giản là "vẫn còn quá cao", thay vì những từ ngữ mạnh mẽ hơn như "cứng đầu" hay "liên tục vượt quá mục tiêu". Sự khác biệt về cách diễn đạt này đủ để minh họa rằng các ưu tiên của các nhà hoạch định chính sách về rủi ro đã thay đổi.

Theo một nghĩa nào đó, việc cắt giảm lãi suất này là một quá trình "tái cân bằng". Sau chu kỳ thắt chặt kéo dài hai năm, lãi suất chính sách cao đã bắt đầu gây áp lực lên nền kinh tế—đặc biệt là đối với các doanh nghiệp và người tiêu dùng với chi phí tài chính cao. Cục Dự trữ Liên bang không nới lỏng chính sách vì lạm phát đã hoàn toàn biến mất, mà là do những thay đổi nhỏ trong tình hình việc làm (tỷ lệ thất nghiệp đạt 4,4% trong tháng 9), buộc họ phải điều chỉnh tốc độ. Đây không phải là "chu kỳ nới lỏng toàn diện" mà thế giới bên ngoài đã kỳ vọng, mà là một hành động để tìm khoảng trống giữa dữ liệu và rủi ro.

Hình 3: Xu hướng lạm phát PCE cốt lõi, 2019-2025 (Nguồn: Cục Phân tích Kinh tế Hoa Kỳ/FRED)

Việc điều chỉnh lãi suất sẽ vẫn linh hoạt, và các điều chỉnh trong tương lai sẽ phụ thuộc vào các dữ liệu kinh tế.

Cục Dự trữ Liên bang (Fed) duy trì sự kiềm chế trong cách tiếp cận chính sách của mình. Tuyên bố liên tục nhấn mạnh rằng việc điều chỉnh lãi suất trong tương lai "sẽ phụ thuộc vào dữ liệu mới nhất và đánh giá rủi ro", chứ không phải theo một lộ trình đã được định trước. Tuyên bố mở này tạo ra khoảng trống cho các phản ứng linh hoạt trong tương lai, đồng thời làm giảm kỳ vọng của thị trường về việc cắt giảm lãi suất liên tiếp và nới lỏng mạnh mẽ. Nói cách khác, Fed không cam kết giảm lãi suất, mà chỉ hy vọng rằng mỗi bước đi trong chính sách của mình sẽ theo sát những thay đổi kinh tế thực tế.

Sự khác biệt trong kết quả bỏ phiếu cho thấy những đánh giá khác nhau về triển vọng kinh tế giữa các nhà hoạch định chính sách.

Hơn nữa, kết quả bỏ phiếu của cuộc họp FOMC này cũng cho thấy một tín hiệu: 9 phiếu thuận và 3 phiếu chống, một sự khác biệt hiếm hoi trong những năm gần đây. Các ý kiến bất đồng không đặt câu hỏi về hướng đi của chính sách, mà phản ánh sự bất đồng ngày càng tăng giữa các nhà hoạch định chính sách về triển vọng kinh tế - Thống đốc Cục Dự trữ Liên bang Milan ủng hộ việc cắt giảm lãi suất 50 điểm cơ bản, trong khi Chủ tịch Fed Chicago Goolsby và Chủ tịch Fed Kansas City Schmid chủ trương duy trì lãi suất hiện tại. Chính sự khác biệt nội bộ này nhắc nhở rằng Cục Dự trữ Liên bang không tin rằng tình hình hiện tại đủ rõ ràng để thiết lập một con đường duy nhất, và chính sách trong tương lai có thể điều chỉnh hướng đi, thay vì thể hiện một xu hướng đơn phương nhất quán.

Thị trường đang chú ý đến các tín hiệu rủi ro đằng sau thời điểm cắt giảm lãi suất.

Nhìn chung, việc cắt giảm lãi suất này là phản ứng trước thực tế kinh tế, chứ không phải là một cử chỉ trấn an thị trường. Mặc dù lạm phát chưa trở lại mức mục tiêu, nhưng tốc độ tăng trưởng PCE cốt lõi ở mức 3,1% trong tháng 11 đã cho thấy xu hướng giảm liên tục; thị trường việc làm vẫn mạnh mẽ, nhưng không còn mạnh như hai năm trước; tăng trưởng kinh tế vẫn kiên cường, nhưng những bất ổn vẫn còn tồn tại. Trong bối cảnh nhiều ràng buộc này, lựa chọn của Cục Dự trữ Liên bang là một sự điều chỉnh cân bằng: không để nền kinh tế chịu áp lực kéo dài từ lãi suất cao, cũng không cho phép nới lỏng chính sách quá mức làm bùng phát lạm phát trở lại.

Đối với thị trường, thông tin quan trọng không phải là "việc cắt giảm lãi suất đã diễn ra", mà là "tại sao việc cắt giảm lãi suất lại diễn ra vào thời điểm này". Việc nhấn mạnh đáng kể tầm quan trọng của từ "rủi ro" trong các tài liệu chính thức cho thấy các nhà hoạch định chính sách trong tương lai sẽ dựa nhiều hơn vào dữ liệu hơn là vào kỳ vọng hoặc lời hứa bằng miệng, và tốc độ thực hiện chính sách sẽ thận trọng hơn.

Hướng đi tương lai của chính sách tiền tệ dựa trên dữ liệu

Sự điều chỉnh này đánh dấu cả một bước ngoặt theo chu kỳ và một tín hiệu quan trọng, phản ánh sự đánh giá tỉ mỉ của các nhà hoạch định chính sách về nền kinh tế và thể hiện nỗ lực của họ trong việc duy trì sự cân bằng giữa bối cảnh bất ổn. Hướng đi tương lai của chính sách tiền tệ Mỹ phụ thuộc vào sự giao thoa của ba chỉ số chính: việc làm, lạm phát và tăng trưởng. Ví dụ, nếu tỷ lệ thất nghiệp tăng lên 4,5% trong quý đầu tiên của năm tới (gần với dự báo trung bình của Fed cho cuối năm 2025), tốc độ cắt giảm lãi suất có thể tăng tốc; nếu chỉ số PCE cốt lõi phục hồi trên 3,5%, việc nới lỏng chính sách thậm chí có thể bị tạm dừng. Những thay đổi trong mỗi chỉ số này sẽ rất quan trọng trong việc xác định hướng đi tiếp theo của lãi suất.