Meta đặt cược lớn vào AI: Chi 135 tỷ USD, Zuckerberg năm 2026 có đáng tin không?

- Quan điểm cốt lõi: Kết quả kinh doanh quý 4 năm 2025 và hướng dẫn quý 1 năm 2026 của Meta đều vượt kỳ vọng. Lý do chính khiến cổ phiếu tăng mạnh là thị trường tin rằng khoản đầu tư khổng lồ vào AI đã trực tiếp chuyển hóa thành hiệu quả của hoạt động quảng cáo, tăng cường dòng tiền chủ lực, từ đó sẵn sàng chi trả cho kế hoạch chi tiêu vốn mạnh tay lên tới 135 tỷ USD vào năm 2026.

- Yếu tố then chốt:

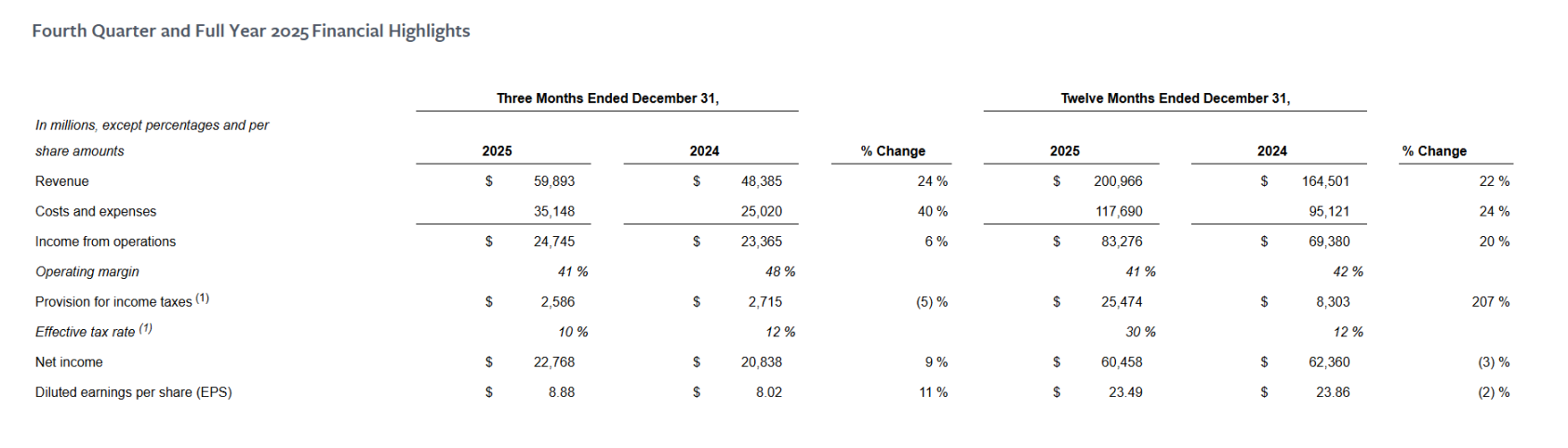

- Hiệu suất tài chính mạnh mẽ: Doanh thu quý 4/2025 đạt 59.893 tỷ USD (tăng 24% so với cùng kỳ), vượt kỳ vọng; Hướng dẫn doanh thu quý 1/2026 là 535-565 tỷ USD (tăng 26%-34% so với cùng kỳ), cao hơn đáng kể so với kỳ vọng thị trường.

- Hoạt động quảng cáo tăng cả về lượng và giá: Lượng hiển thị quảng cáo quý 4 tăng 18% so với cùng kỳ, giá trung bình mỗi quảng cáo tăng 6%, ARPU tăng 16%, cho thấy AI đã nâng cao hiệu quả và khả năng kiếm tiền từ quảng cáo.

- Đầu tư AI mang lại lợi nhuận trực tiếp: AI được tích hợp sâu vào hệ thống đề xuất và quảng cáo, cải thiện tỷ lệ chuyển đổi. Dòng tiền tăng thêm từ AI đang bù đắp cho chi tiêu vốn khổng lồ, khác biệt với mô hình của các công ty công nghệ khác chủ yếu dựa vào bán mô hình hoặc dịch vụ đám mây.

- Trọng tâm chiến lược chuyển rõ ràng sang AI: Kế hoạch chi tiêu vốn năm 2026 gần 135 tỷ USD (gấp khoảng hai lần năm ngoái), đồng thời khởi động dự án chiến lược cấp cao nhất "Meta Compute", đồng thời cắt giảm nguồn lực của bộ phận metaverse (Reality Labs) để nhường chỗ cho AI.

- Ban lãnh đạo đảm bảo nền tảng tài chính: Ngay cả khi tăng mạnh đầu tư, lợi nhuận hoạt động năm 2026 dự kiến vẫn cao hơn năm 2025. Lộ trình tăng chi phí (sức mạnh tính toán, khấu hao, v.v.) rất minh bạch, làm giảm bớt lo ngại của thị trường về việc đốt tiền mất kiểm soát.

135 tỷ USD, đó là số tiền mà Meta (META.M) dự định sẽ đổ ra vào năm 2026.

Kết quả Q4/2025 và hướng dẫn Q1/2026 đều vượt kỳ vọng kép, khiến nhiều cổ đông đang chịu đựng những nghi ngờ về việc "tụt hậu" thở phào nhẹ nhõm. Tuy nhiên, đồng thời, chi tiêu vốn (CapEx) cả năm 2026 hướng tới 135 tỷ USD, gần gấp đôi năm ngoái, khó có thể không khiến người ta lo lắng liệu đây có phải là một canh bạc mạo hiểm khác hay không?

Tuy nhiên, điều bất ngờ là, thị trường dường như đã chấp nhận mua vào, giá cổ phiếu Meta đã tăng vọt hơn 10% trong phiên sau giờ giao dịch và tiếp tục tăng trong phiên đêm.

Giá cổ phiếu Meta Nguồn dữ liệu: Yahoo Finance

Và câu trả lời ẩn chứa trong báo cáo tài chính lần này: ít nhất ở giai đoạn hiện tại, nó cho thị trường thấy rằng đầu tư vào AI không chỉ dừng lại ở tầm nhìn tương lai, mà đã thực sự cải thiện con bò sữa trọng tâm nhất hiện tại - kinh doanh quảng cáo. Vì vậy, Phố Wall bắt đầu đặt cược vào sự đảo chiều câu chuyện của Meta và sẵn sàng chi trả cho kế hoạch đầu tư siêu cấp này.

Xét cho cùng, "dám đổ tiền, dám all-in" luôn là bản chất của Meta và Mark Zuckerberg. Điều này cũng có nghĩa là, thắng, có thể là một sự đảo chiều câu chuyện khổng lồ; thua, ít nhất trong cấu trúc tài chính hiện tại, cũng khó có thể biến thành một thảm họa mất kiểm soát.

1. Đọc nhanh báo cáo tài chính: Kết quả & Hướng dẫn "Đều vượt kỳ vọng"

Xét về kết quả, đây là một báo cáo tài chính đủ để thay đổi tâm lý thị trường.

Các chỉ số tài chính cốt lõi Q4/2025 hầu như đều vượt kỳ vọng toàn diện: Doanh thu 59.893 tỷ USD, tăng 24% so với cùng kỳ, cao hơn kỳ vọng thị trường 58.6 tỷ USD; Lợi nhuận ròng 22.768 tỷ USD, tăng 9% so với cùng kỳ; Thu nhập trên mỗi cổ phiếu pha loãng (EPS) 8.88 USD, tăng 11% so với cùng kỳ, cao hơn kỳ vọng thị trường 8.23 USD.

Có thể nói, dù là khả năng phục hồi tăng trưởng ở phía doanh thu hay nhịp độ giải phóng lợi nhuận ở phía lợi nhuận, Meta đều đã giao nộp một bảng điểm Q4 vững chắc, ổn định.

Và khi kéo dài góc nhìn đến cả năm, logic tăng trưởng cũng thành lập: Doanh thu cả năm 2025 là 200.966 tỷ USD, tăng 22% so với cùng kỳ; Lợi nhuận hoạt động 83.276 tỷ USD, tăng 20% so với cùng kỳ, các chỉ số cốt lõi vẫn duy trì mở rộng hai con số.

Điều duy nhất có vẻ "ngược dòng" là lợi nhuận ròng cả năm đạt 60.458 tỷ USD, giảm 3% so với cùng kỳ, nhưng sự thay đổi này không phải do hoạt động chính xấu đi, mà chủ yếu xuất phát từ yếu tố thuế một lần - chịu ảnh hưởng của Đạo luật "Big and Beautiful", công ty đã ghi nhận khoản chi phí thuế thu nhập phi tiền mặt một lần khoảng 16 tỷ USD.

Nếu loại trừ yếu tố này, lợi nhuận ròng và EPS cả năm thực tế vẫn sẽ đạt được mức tăng trưởng đáng kể, điều này cũng giải thích cho mâu thuẫn bề mặt giữa dữ liệu cả năm và biểu hiện mạnh mẽ theo quý.

Nguồn: Meta

Đồng thời, các chỉ số ở cấp độ vận hành cũng thể hiện đặc trưng điển hình của "lượng và giá cùng tăng":

- Người dùng hoạt động hàng ngày trên các ứng dụng gia đình (DAP) đạt 3.58 tỷ, tăng 7% so với cùng kỳ, phù hợp với kỳ vọng thị trường;

- Số lần hiển thị quảng cáo tăng 18% so với cùng kỳ; Giá trung bình mỗi quảng cáo tăng 6% so với cùng kỳ;

- Doanh thu trung bình trên mỗi người dùng (ARPU) là 16.73 USD, tăng 16% so với cùng kỳ;

Nhóm dữ liệu này cùng chỉ ra một kết luận, đó là động cơ quảng cáo của Meta không những không mất đà, mà còn tiếp tục tiến hóa về hiệu quả và khả năng kiếm tiền.

Ngoài ra, điều thực sự kích thích thêm sự chuyển hướng tâm lý thị trường, không chỉ là kết quả vượt kỳ vọng đã được thực hiện, mà còn là hướng dẫn lạc quan của ban lãnh đạo về tương lai: Theo dự kiến của Meta, doanh thu quý I/2026 sẽ đạt 535–565 tỷ USD, tương ứng tăng trưởng 26%–34% so với cùng kỳ, cao hơn đáng kể so với kỳ vọng tăng trưởng khoảng 21% của thị trường trước đó. Định hướng này ngụ ý rằng ban lãnh đạo đánh giá mức độ sôi động cao của Reels vẫn sẽ tiếp tục, đồng thời tiến triển thương mại hóa của Threads tốt hơn kỳ vọng thận trọng trước đó của thị trường.

Trong điều kiện nền tảng quảng cáo vững chắc, hướng dẫn này cũng trực tiếp củng cố niềm tin của thị trường vào tính bền vững của việc AI thúc đẩy hiệu quả quảng cáo.

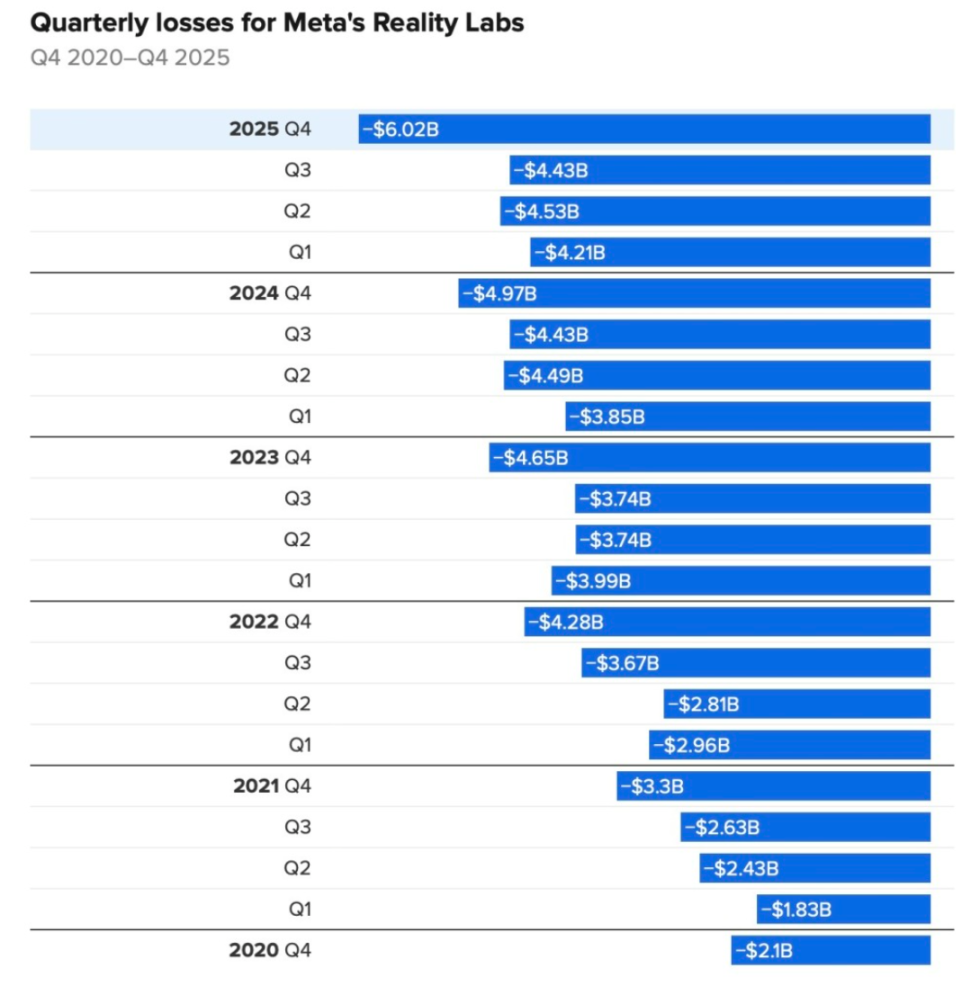

Chi tiết thua lỗ của Reality Labs trong 5 năm qua

Tất nhiên, đáng chú ý là, "vũ trụ ảo" vẫn là khe hở chảy máu của Meta, bộ phận vũ trụ ảo Reality Labs của công ty ghi nhận thua lỗ hoạt động 6.02 tỷ USD trong Q4, mở rộng 21% so với cùng kỳ, doanh thu là 955 triệu USD, tăng trưởng 13% so với cùng kỳ. Kể từ cuối năm 2020, thua lỗ hoạt động tích lũy của bộ phận này đã gần 80 tỷ USD.

Nhưng khác với trước đây, vai trò của Reality Labs trong báo cáo tài chính hiện tại không còn là biến số cốt lõi chi phối câu chuyện tổng thể của công ty, đang dần bị đẩy ra ngoài lề.

2. Nền tảng mạng xã hội vững chắc, AI mở rộng sâu "hào bảo vệ"

Ít nhất ở cấp độ hoạt động chính, AI thực sự đã bắt đầu tạo ra giá trị thương mại bằng tiền thật cho Meta (META.M).

Có thể nói, ở một mức độ nào đó, khác với Google (GOOGL.M) hoặc Microsoft (MSFT.M), Meta hiện là người chơi "đầu tư AI trực tiếp phản hồi dòng tiền hoạt động chính" trực tiếp nhất và đã được xác minh bằng báo cáo tài chính.

Trước hết thể hiện ở việc nâng cao hiệu quả quảng cáo có hệ thống, điều này nhờ vào việc AI được nhúng trực tiếp vào hệ thống đề xuất và hệ thống phân phối quảng cáo, giúp Meta trong Q4 giá trung bình mỗi quảng cáo tăng 6% so với cùng kỳ, số lần hiển thị tăng mạnh 18%. Ban lãnh đạo cũng nhiều lần nhấn mạnh, việc nâng cấp thuật toán đề xuất AI và hệ thống phân phối đã cải thiện đáng kể tỷ lệ chuyển đổi quảng cáo và hiệu quả phân phối.

Trong đó, thời gian xem Instagram Reels tại thị trường Mỹ tăng hơn 30% so với cùng kỳ, càng trở thành động cơ cốt lõi kéo dài kho quảng cáo và khả năng kiếm tiền.

Thứ hai là việc đẩy nhanh thương mại hóa WhatsApp, Meta dự định trong năm nay sẽ giới thiệu đầy đủ quảng cáo vào Tin nổi bật của WhatsApp, điều này được coi là điểm tăng trưởng doanh thu tiềm năng hàng chục tỷ USD tiếp theo của công ty, cũng là bước then chốt mở rộng hệ thống đề xuất và quảng cáo AI sang nhiều kịch bản lưu lượng hơn.

Nhìn chung, trong bối cảnh cạnh tranh bên ngoài từ TikTok và các nền tảng khác vẫn tiếp tục tồn tại, nền tảng mạng xã hội cơ bản của Meta không hề lung lay, mà thông qua việc AI nhúng sâu vào hệ thống đề xuất và hệ thống quảng cáo, càng mở rộng sâu hơn hào bảo vệ của mình.

Nguồn: Meta

Nhìn lại một năm qua, hành động của Meta trong hướng đi AI không thể nói là không mạnh mẽ - từ việc chi hàng chục tỷ USD để mua cổ phần Scale AI, mời Alexandr Wang dẫn dắt "Phòng thí nghiệm Siêu trí tuệ (MSL)", đến việc tiếp tục trả lương cao để thu hút nhân tài, tái cấu trúc tổ chức AI, rồi chi hàng chục tỷ để mua Manus, cũng như ra mắt Meta Compute, lên kế hoạch xây dựng cơ sở hạ tầng điện toán và điện lực hàng chục GW trong thập kỷ này......

Một loạt hành động này khiến nhiều người liên tưởng đến kịch bản quen thuộc: đầu tư mạnh mẽ, câu chuyện hoành tráng, chu kỳ hoàn vốn kéo dài, nói cách khác, chúng ta dường như lại thấy "Mark Zuckerberg thời kỳ vũ trụ ảo".

Nhưng khác với thời kỳ vũ trụ ảo, lần này ban lãnh đạo đã đưa ra kỳ vọng đáy rõ ràng, cho biết ngay cả trong điều kiện tăng cường đáng kể đầu tư cơ sở hạ tầng, lợi nhuận hoạt động năm 2026 vẫn sẽ cao hơn năm 2025, và con đường tăng trưởng chi phí của khoản đầu tư khổng lồ năm 2026 có tính minh bạch cao, chủ yếu tập trung vào điện toán, khấu hao, dịch vụ đám mây của bên thứ ba và nhân tài công nghệ cao cấp.

Nói một cách đơn giản, trong khuôn khổ chiến lược của Meta, AI không chỉ là một câu chuyện công nghệ đặt cược vào tương lai, mà là một công cụ thực tế đang tiếp tục cải thiện dòng tiền hoạt động chính. Logic của nó cũng không phức tạp: khi AI được nhúng sâu vào hệ thống đề xuất và hệ thống phân phối quảng cáo, thì chỉ cần một cải thiện biên nhỏ, chẳng hạn như khiến 3.6 tỷ người dùng ở lại thêm vài chục giây mỗi ngày, hoặc nâng tỷ lệ chuyển đổi quảng cáo lên 1%, thì trên quy mô lưu lượng và cơ sở quảng cáo hiện tại của Meta, sẽ nhanh chóng được khuếch đại thành lượng tăng dòng tiền đáng kể, có thể lặp lại.

Cũng chính trong cấu trúc đòn bẩy cao này, việc cải thiện hiệu quả do AI mang lại đang thực sự bù đắp hoặc thậm chí bao phủ chi tiêu vốn hàng năm lên tới 135 tỷ USD. Nói cách khác, Phố Wall không còn sợ Meta đốt tiền, phần nào là vì đã thấy ti