Bạc tăng vọt, lời tiên tri trong "Kinh thánh Bitcoin" đã thất bại?

- Quan điểm cốt lõi: Bài viết lấy cuốn sách "The Bitcoin Standard" và những luận điểm của nó về Bitcoin và bạc làm điểm khởi đầu, phân tích những thay đổi cơ cấu cung-cầu đằng sau đợt tăng giá mạnh hiện tại của bạc, đồng thời thảo luận về những thách thức mà câu chuyện Bitcoin đang phải đối mặt trong môi trường thị trường hiện nay.

- Yếu tố then chốt:

- Luận điểm cốt lõi của "The Bitcoin Standard" dựa trên "tỷ lệ dự trữ-lưu lượng", cho rằng Bitcoin "cứng" hơn vàng do tổng cung bị khóa bởi thuật toán, trong khi bạc không thể trở thành công cụ lưu giữ giá trị do tính đàn hồi cung cao (dễ tăng sản lượng).

- Thị trường bạc hiện nay có những thay đổi mới: Sản lượng khai thác đạt đỉnh vào năm 2016 và kể từ đó không tăng mà giảm, thâm hụt cung liên tục trong năm năm, tồn kho cạn kiệt, lãi suất cho thuê tăng vọt, cho thấy nguồn cung đang thắt chặt.

- Cơ cấu nhu cầu bạc thay đổi: Nhu cầu công nghiệp (quang điện, xe điện, AI) đã chiếm hơn 60% tổng nhu cầu, tạo thành sự hỗ trợ cứng và được Mỹ đưa vào danh sách "khoáng sản quan trọng".

- Nguyên nhân chính hạn chế nguồn cung: Khoảng 75% bạc là sản phẩm phụ từ khai thác kim loại cơ bản, sản lượng của nó không trực tiếp bị thúc đẩy bởi giá bạc; chu kỳ đưa mỏ mới vào khai thác kéo dài 8-12 năm, không thể phản ứng nhanh với nhu cầu.

- Bối cảnh thị trường: Trong giao dịch "không cơ bản" hiện nay, dòng tiền đang đổ vào các tài sản cứng như vàng, bạc để trú ẩn, trong khi Bitcoin biểu hiện tương đối chậm chạp, gây ra lo lắng và sự biện hộ cho câu chuyện từ những người nắm giữ.

Tác giả gốc: David, TechFlow

Năm 2020, sau khi đọc xong một cuốn sách, Michael Saylor, người sáng lập MicroStrategy, đã quyết định mua 425 triệu USD Bitcoin.

Cuốn sách đó tên là "The Bitcoin Standard", xuất bản năm 2018, được dịch ra 39 ngôn ngữ, bán được hơn một triệu bản, và được những người theo chủ nghĩa Bitcoin tôn sùng như "kinh thánh".

Tác giả Saifedean Ammous là tiến sĩ kinh tế học tại Đại học Columbia, luận điểm cốt lõi chỉ có một:

Bitcoin là "tiền tệ cứng" còn cứng hơn cả vàng.

Đồng thời, trên trang giới thiệu của cuốn sách này, lời giới thiệu nguyên văn của Michael Saylor là:

"Cuốn sách này xứng đáng là một kiệt tác thiên tài. Sau khi đọc xong, tôi quyết định mua 425 triệu USD Bitcoin. Nó có ảnh hưởng lớn nhất đến tư duy của MicroStrategy, khiến chúng tôi chuyển bảng cân đối kế toán sang chế độ bản vị Bitcoin."

Nhưng có một chương trong cuốn sách này không nói về Bitcoin. Nó nói về lý do tại sao bạc không thể trở thành tiền tệ cứng.

8 năm sau, hôm nay, giá bạc vừa chạm mức cao kỷ lục 117 USD, làn sóng đầu tư vào kim loại quý vẫn tiếp tục, ngay cả Hyperliquid và một loạt các sàn giao dịch tập trung (CEX) cũng bắt đầu niêm yết hợp đồng giao dịch kim loại quý dưới các hình thức khác nhau.

Thường vào những thời điểm như thế này, luôn có người đóng vai trò cảnh báo và phản bội để nhắc nhở về rủi ro, đặc biệt là trong môi trường mọi thứ đều tăng chỉ trừ Bitcoin.

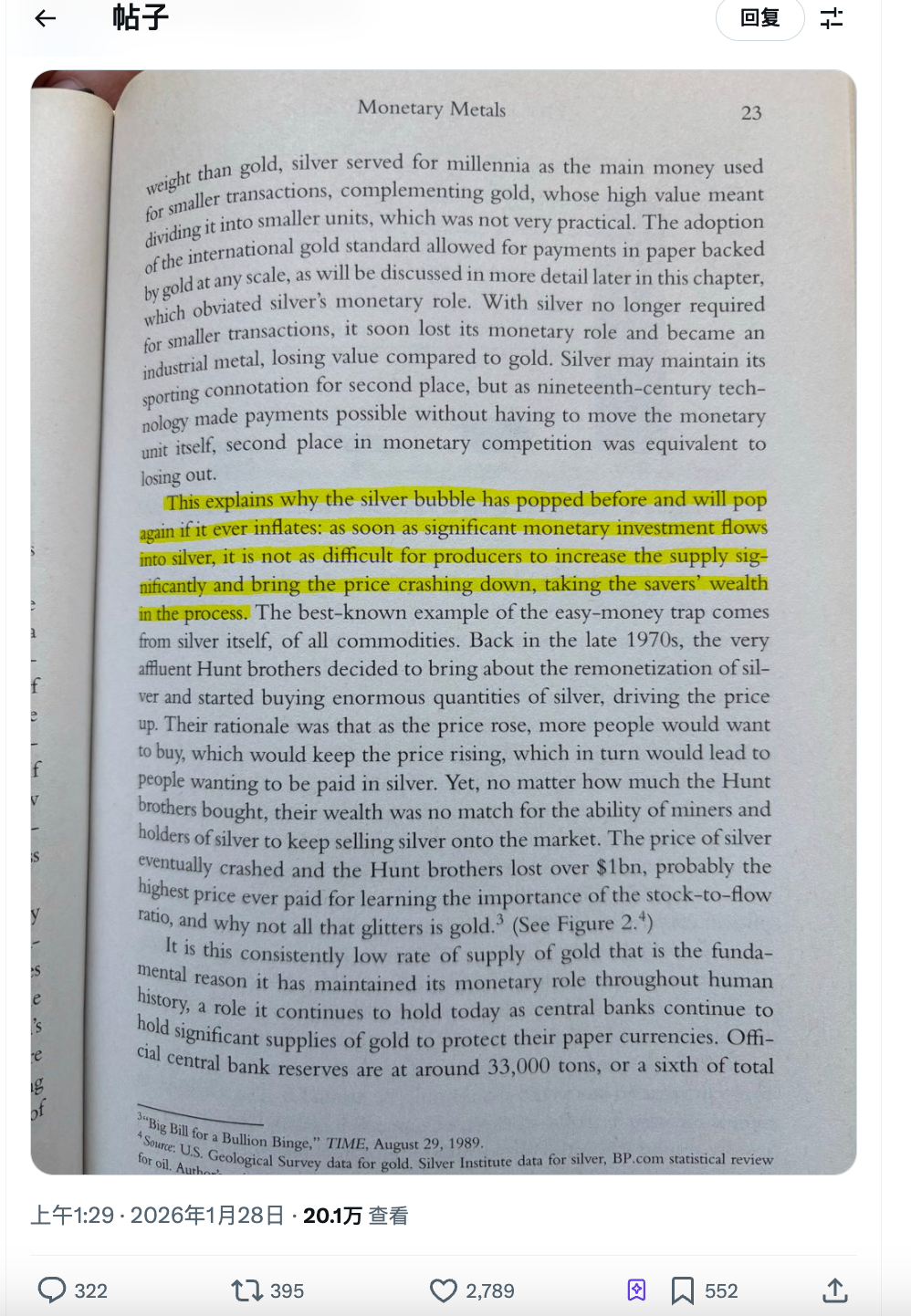

Ví dụ, một bài đăng được lan truyền rộng rãi trên Twitter tiền mã hóa hôm nay là, có người đã trích dẫn kinh điển và đưa ra ảnh chụp trang 23 của cuốn sách này, đoạn được đánh dấu viết:

Mọi bong bóng bạc đều sẽ vỡ, và lần tới cũng không ngoại lệ.

Lịch sử đầu cơ bạc

Đừng vội chỉ trích, chúng ta có thể xem luận điểm cốt lõi này thực sự là gì.

Luận điểm cốt lõi trong cuốn sách này thực ra gọi là stock-to-flow, tỷ lệ dự trữ so với sản lượng. Các OG của BTC chắc cũng ít nhiều nghe qua lý thuyết này.

Dịch ra ngôn ngữ dễ hiểu là, một thứ muốn trở thành "tiền tệ cứng", chìa khóa nằm ở việc nó khó tăng sản lượng đến mức nào.

Vàng khó khai thác. Trữ lượng vàng trên mặt đất toàn cầu khoảng 200.000 tấn, sản lượng mới hàng năm dưới 3.500 tấn. Ngay cả khi giá vàng tăng gấp đôi, các công ty khai thác cũng không thể đột nhiên đào ra gấp đôi số vàng. Đây gọi là "tính cứng nhắc của nguồn cung".

Bitcoin còn cực đoan hơn. Tổng nguồn cung bị khóa ở 21 triệu đồng, giảm một nửa mỗi bốn năm, không ai có thể thay đổi mã nguồn. Đây là sự khan hiếm được tạo ra bằng thuật toán.

Còn bạc thì sao?

Đại ý đoạn được đánh dấu trong sách là: Bong bóng bạc đã vỡ, và sẽ còn vỡ nữa. Bởi vì một khi lượng lớn vốn đổ vào bạc, các công ty khai thác có thể dễ dàng tăng nguồn cung, đẩy giá xuống, và tài sản của những người tích trữ cũng bốc hơi theo.

Tác giả còn đưa ra một ví dụ: anh em nhà Hunt.

Cuối những năm 1970, anh em nhà Hunt, những đại gia dầu mỏ Texas, quyết định tích trữ bạc, cố gắng bóp nghẹt thị trường. Họ mua hàng chục tỷ USD bạc và hợp đồng tương lai, đẩy giá từ 6 USD lên 50 USD, lập mức cao kỷ lục mới cho giá bạc vào thời điểm đó.

Và sau đó? Các công ty khai thác điên cuồng bán ra bạc, các sàn giao dịch tăng yêu cầu ký quỹ, giá bạc sụp đổ. Anh em nhà Hunt lỗ hơn 10 tỷ USD, cuối cùng phá sản.

Do đó, kết luận của tác giả là:

Tính đàn hồi nguồn cung của bạc quá cao, nên nó không thể trở thành công cụ lưu trữ giá trị. Mỗi lần có người cố gắng tích trữ nó như "tiền tệ cứng", thị trường sẽ dạy cho họ một bài học bằng cách tăng sản lượng.

Logic này khi được viết vào năm 2018, giá bạc là 15 USD một ounce. Chẳng ai quan tâm.

Làn sóng bạc lần này có khác?

Để logic trên về bạc đứng vững, có một tiền đề: giá bạc tăng, nguồn cung có thể theo kịp.

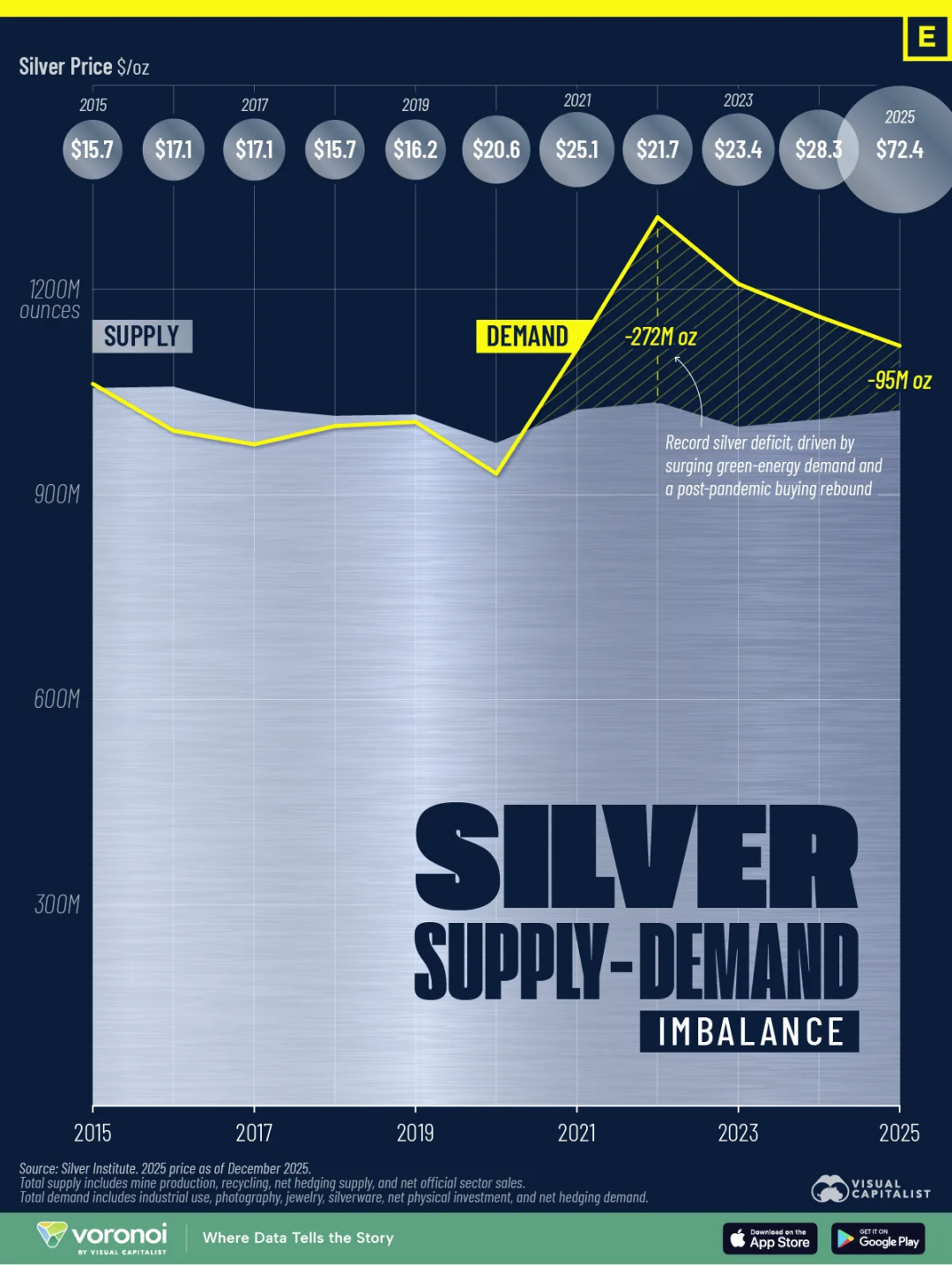

Tuy nhiên, dữ liệu 25 năm lại nói một câu chuyện khác.

Sản lượng khai thác bạc toàn cầu đạt đỉnh vào năm 2016, khoảng 900 triệu ounce. Đến năm 2025, con số này giảm xuống còn 835 triệu ounce. Giá tăng 7 lần, sản lượng lại giảm 7%.

Tại sao logic "giá tăng thì sản lượng tăng" này không còn hiệu quả?

Một nguyên nhân cấu trúc là, khoảng 75% bạc được sản xuất như một sản phẩm phụ khi khai thác đồng, kẽm, chì. Quyết định sản xuất của các công ty khai thác phụ thuộc vào giá kim loại cơ bản, không phụ thuộc vào bạc. Giá bạc tăng gấp đôi, nhưng giá đồng không tăng, mỏ sẽ không mở thêm.

Một nguyên nhân khác có thể là thời gian. Chu kỳ từ thăm dò đến đưa vào khai thác một dự án mỏ mới là 8 đến 12 năm. Ngay cả nếu bắt đầu ngay bây giờ, cũng không thể thấy nguồn cung mới trước năm 2030.

Kết quả là thâm hụt nguồn cung liên tục trong năm năm. Theo dữ liệu của Silver Institute, từ năm 2021 đến 2025, thâm hụt bạc tích lũy toàn cầu gần 820 triệu ounce, gần tương đương với sản lượng khai thác toàn cầu của cả một năm.

Đồng thời, tồn kho bạc cũng đang cạn kiệt. Tồn kho bạc có thể giao dịch của Hiệp hội Thị trường Vàng Bạc London giảm xuống chỉ còn 155 triệu ounce. Lãi suất cho thuê bạc từ mức 0.3%-0.5% những năm bình thường tăng vọt lên 8%, có nghĩa là có người sẵn sàng trả chi phí hàng năm 8%, chỉ để đảm bảo có được bạc vật chất.

Còn một biến số mới. Từ ngày 1 tháng 1 năm 2026, Trung Quốc áp đặt hạn chế xuất khẩu đối với bạc tinh luyện, chỉ những nhà máy lớn thuộc sở hữu nhà nước có công suất hàng năm trên 80 tấn mới có thể nhận được giấy phép xuất khẩu. Các nhà xuất khẩu vừa và nhỏ bị chặn hoàn toàn.

Vào thời của anh em nhà Hunt, các công ty khai thác và người nắm giữ có thể dùng việc tăng sản lượng và bán ra để đẩy giá xuống.

Lần này, đạn ở phía nguồn cung có thể không đủ dùng.

Vừa là đầu cơ, cũng vừa là nhu cầu thiết yếu

Khi anh em nhà Hunt tích trữ bạc, bạc là công cụ đầu cơ tiền tệ. Người mua nghĩ: giá sẽ tăng, tích trữ để chờ bán.

Đà tăng của bạc năm 2025, động lực hoàn toàn khác.

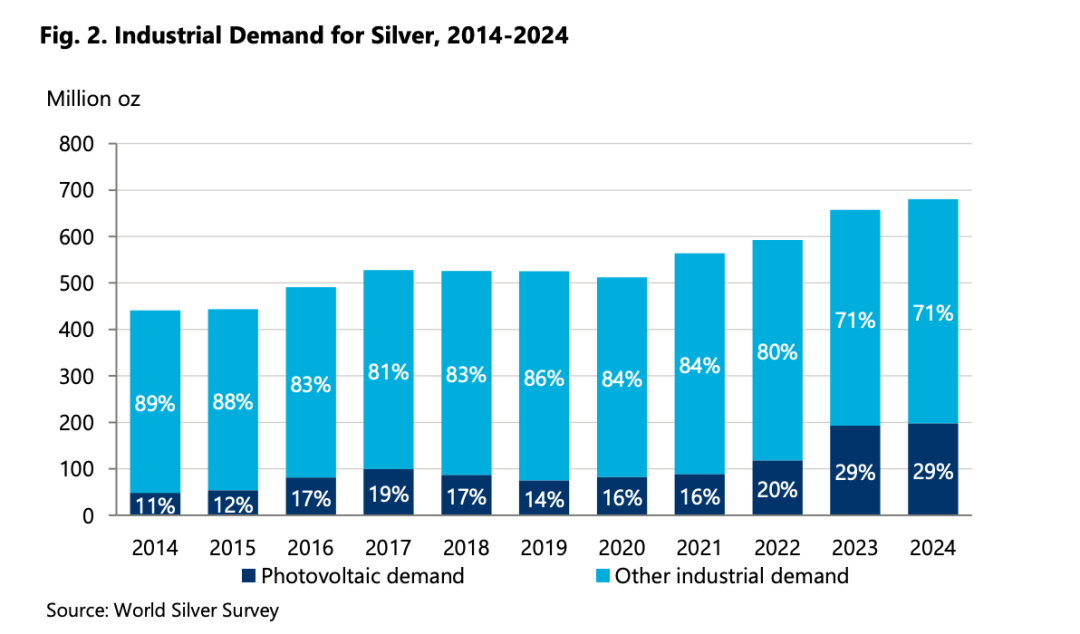

Trước tiên hãy xem một số dữ liệu. Theo báo cáo khảo sát World Silver Survey 2025, nhu cầu công nghiệp đối với bạc năm 2024 đạt 680.5 triệu ounce, mức cao kỷ lục. Con số này chiếm hơn 60% tổng nhu cầu toàn cầu.

Nhu cầu công nghiệp đang mua gì?

Điện mặt trời. Mỗi tấm pin mặt trời đều cần bạc dán để làm lớp dẫn điện. Cơ quan Năng lượng Quốc tế dự đoán, công suất lắp đặt điện mặt trời toàn cầu sẽ tăng gấp bốn lần vào năm 2030. Ngành công nghiệp điện mặt trời hiện là người mua công nghiệp đơn lẻ lớn nhất đối với bạc.

Xe điện. Một chiếc xe chạy xăng truyền thống dùng khoảng 15-28 gram bạc. Một chiếc xe điện dùng 25-50 gram, các dòng xe cao cấp còn nhiều hơn. Hệ thống quản lý pin, bộ điều khiển động cơ, cổng sạc, đâu đâu cũng cần dùng bạc.

AI và trung tâm dữ liệu. Máy chủ, đóng gói chip, đầu nối tần số cao, tính dẫn điện và dẫn nhiệt của bạc là không thể thay thế. Nhu cầu này bắt đầu tăng tốc từ năm 2024, Silver Institute đã liệt kê riêng "ứng dụng liên quan đến AI" trong báo cáo.

Năm 2025, Bộ Nội vụ Hoa Kỳ đã đưa bạc vào danh sách "khoáng sản quan trọng". Lần cập nhật danh sách này trước đó, họ đã thêm lithium và đất hiếm.

Tất nhiên, việc bạc duy trì giá cao sẽ mang lại hiệu ứng "tiết kiệm bạc", ví dụ một số nhà sản xuất pin mặt trời đã giảm lượng bạc dán trên mỗi tấm pin. Nhưng dự đoán của Silver Institute là, ngay cả khi xem xét hiệu ứng tiết kiệm bạc, nhu cầu công nghiệp trong 1-2 năm tới vẫn sẽ duy trì ở mức gần với kỷ lục.

Đây thực chất chính là nhu cầu thiết yếu, cũng là biến số mà Saifedean có thể đã không lường trước được khi viết cuốn sách "The Bitcoin Standard".

Một cuốn sách cũng có thể là liệu pháp tâm lý

Câu chuyện "vàng kỹ thuật số" của Bitcoin, trước mặt vàng và bạc thật sự, gần đây luôn trong tình trạng im hơi lặng tiếng.

Thị trường gọi năm nay là "Giao dịch Phá giá" (Debasement Trade): đồng USD suy yếu, kỳ vọng lạm phát tăng, căng thẳng địa chính trị, vốn đổ vào tài sản cứng để trú ẩn. Nhưng làn sóng vốn trú ẩn này đã chọn vàng bạc, không chọn Bitcoin.

Đối với những người theo chủ nghĩa cực đoan Bitcoin, điều này