Vốn mới chỉ ưu ái "altcoin cũ"

- Quan điểm cốt lõi: Thị trường tiền mã hóa đang trải qua sự chuyển đổi cấu trúc, vốn tiếp tục tập trung vào các tài sản hàng đầu trưởng thành, có tính thanh khoản cao như Bitcoin, không gian thị trường và cơ hội đầu tư vào altcoin bị thu hẹp đáng kể, thị trường thể hiện xu hướng hợp nhất và trưởng thành.

- Yếu tố then chốt:

- Tỷ lệ thống trị thị trường của Bitcoin tăng lên 65%, đạt mức cao nhất kể từ năm 2021, ETF spot của nó đã thu hút hơn 150 tỷ USD vốn tổ chức, củng cố vị thế "tài sản trú ẩn an toàn" và cửa ngõ chính.

- Tỷ trọng vốn hóa thị trường của stablecoin và các công cụ phái sinh on-chain đạt gần 12.5%, cùng với Bitcoin gây áp lực kép lên tổng thị phần của altcoin.

- Hiệu ứng đầu ngành trong nội bộ altcoin trở nên gay gắt hơn, tỷ trọng vốn hóa thị trường của 10 altcoin hàng đầu trong tổng vốn hóa ngành đã tăng mạnh từ 64% năm 2021 lên 82% hiện tại.

- Số lượng altcoin có vốn hóa thị trường trên 1 tỷ USD đã giảm từ mức đỉnh khoảng 105 loại vào năm 2021 xuống còn khoảng 58 loại, cho thấy số altcoin có "tính đầu tư được" đang giảm.

- Từ năm 2023 đến nay, tỷ suất lợi nhuận tổng thể của các đồng tiền vốn hóa lớn (khoảng 365%) cao hơn nhiều so với đồng tiền vốn hóa trung bình (khoảng 70%) và đồng tiền vốn hóa nhỏ (khoảng 55%), thể hiện sự nghiêng về lợi nhuận đối với tài sản trưởng thành.

- Các sự kiện rủi ro như thanh lý đòn bẩy cao trên thị trường có thể tiếp tục củng cố xu hướng vốn tập trung vào các tài sản có tính thanh khoản cao và mang tính phòng thủ.

TL;DR

- Bản đồ đầu tư tiền mã hóa tiếp tục mở rộng, nhưng phạm vi lựa chọn tài sản của vốn ngày càng thu hẹp: Vị thế thống trị thị trường của Bitcoin đang có xu hướng tăng liên tục, trong khi sự tăng trưởng của stablecoin và các công cụ phái sinh trên chuỗi đang không ngừng thu hẹp không gian thị trường của altcoin.

- Thị trường altcoin đang thu hẹp, hiệu ứng tập trung vào các đồng top ngày càng mạnh mẽ: Tỷ lệ vốn hóa thị trường của 10 altcoin hàng đầu hiện tại so với tổng vốn hóa của phân khúc này là khoảng 82%, tăng mạnh so với mức 70% của 5 năm trước.

- Từ năm 2023 đến nay, hiệu suất của các đồng tiền mã hóa vốn hóa lớn vượt trội hơn hẳn so với các đồng vốn hóa trung bình và nhỏ; Dòng vốn sau các đợt biến động thị trường càng củng cố sự ưa chuộng của nhà đầu tư đối với các tài sản đầu ngành có tính thanh khoản cao và trưởng thành.

Bản đồ đầu tư tiền mã hóa vẫn đang tiếp tục mở rộng. Hàng năm có hàng trăm token mới được niêm yết, số lượng cổ phiếu liên quan đến hoạt động kinh doanh tài sản số ngày càng tăng, và công nghệ token hóa cũng đang dần đưa các tài sản truyền thống như cổ phiếu, hàng hóa lên chuỗi. Trong khi các lựa chọn đầu tư ngày càng phong phú, vốn thị trường cũng trở nên kén chọn hơn.

Tỷ lệ thống trị thị trường của Bitcoin đã phục hồi lên khoảng 65%, đạt mức cao nhất kể từ đầu năm 2021; Đồng thời, tỷ lệ vốn hóa thị trường của stablecoin và các công cụ phái sinh trên chuỗi (như token đóng gói, token staking, token cầu nối chuỗi chéo, v.v.) so với tổng vốn hóa thị trường tiền mã hóa đã tiến gần mức 12.5%. Do đó, altcoin đang phải đối mặt với sự chèn ép kép, mặc dù số lượng token không ngừng tăng lên, nhưng tổng thị phần của chúng lại đang thu hẹp.

Báo cáo "Tình hình Thị trường Mạng lưới" kỳ này sẽ thảo luận liệu thị trường tiền mã hóa có đang trải qua một sự chuyển dịch cấu trúc hướng tới sự tập trung vốn hay không. Chúng tôi sẽ phân tích xu hướng về tỷ lệ thống trị thị trường và hiệu suất lợi nhuận của các tài sản thuộc các phân khúc vốn hóa và lĩnh vực khác nhau, từ đó tìm hiểu xem liệu vốn có đang tiếp tục tập trung vào số lượng token ít hơn, quy mô lớn hơn và phát triển trưởng thành hơn, hay cơ hội đầu tư vẫn phân bổ rộng rãi?

Xu hướng phát triển của tỷ lệ thống trị vốn hóa

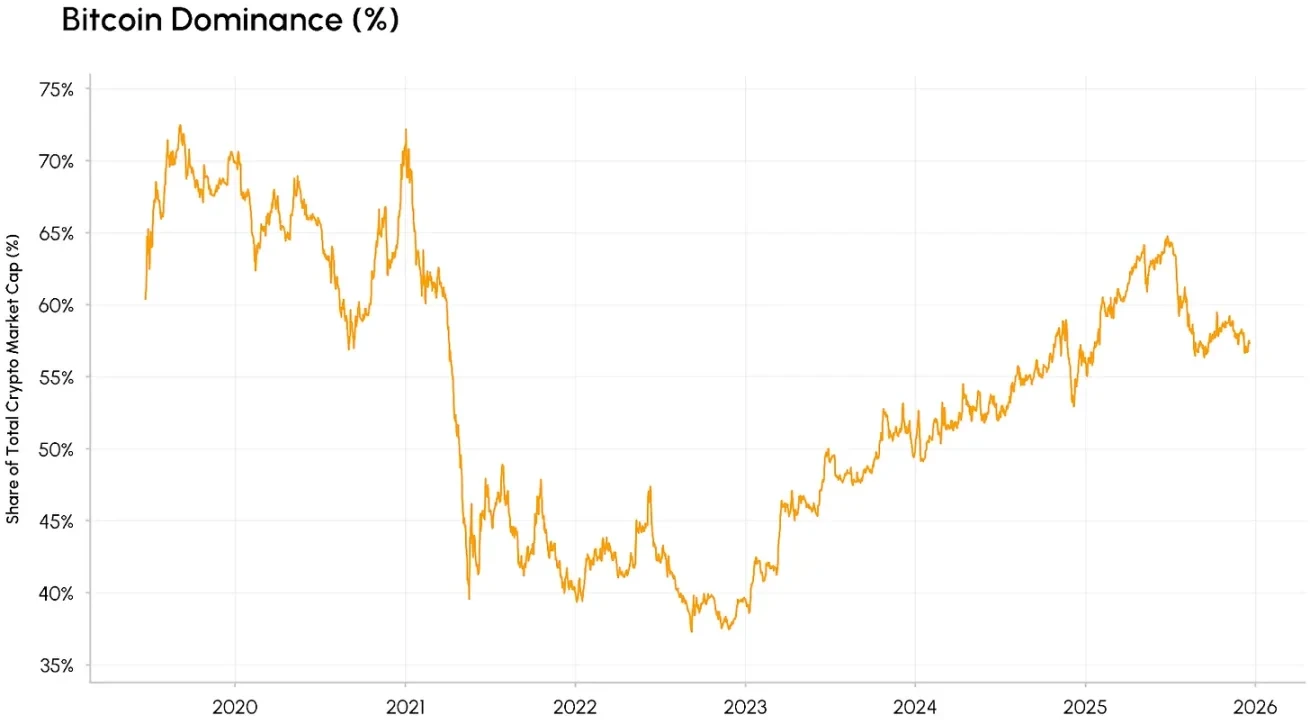

Trước tiên, chúng ta bắt đầu phân tích từ tỷ lệ thống trị vốn hóa. Tỷ lệ thống trị vốn hóa của Bitcoin (tức tỷ lệ vốn hóa thị trường của Bitcoin so với tổng vốn hóa thị trường tiền mã hóa) đã tăng lên 65% vào năm 2025, đạt mức cao nhất kể từ năm 2021. Điều đáng chú ý là sự tăng trưởng này không phải là bùng nổ ngắn hạn, mà là xu hướng tăng ổn định dài hạn kể từ khi chạm đáy vào năm 2022.

Việc ra mắt Bitcoin spot ETF đã thúc đẩy quá trình thể chế hóa sâu hơn, thu hút hơn 1500 tỷ USD vốn dài hạn cho Bitcoin, điều này càng thúc đẩy tỷ lệ thống trị vốn hóa của nó tiếp tục tăng cao. Xu hướng này củng cố vị thế "tài sản trú ẩn an toàn" của Bitcoin trong thị trường tiền mã hóa, đồng thời biến nó thành lối vào có tính thanh khoản cao và được chuẩn hóa cho các nhà đầu tư tổ chức truyền thống bước vào thị trường tiền mã hóa. So với việc "mùa altcoin" trong các chu kỳ bull market trước đây nhanh chóng làm loãng tỷ trọng vốn hóa của Bitcoin, vị thế thống trị của Bitcoin trong chu kỳ này có tính bền vững hơn.

Tỷ lệ thống trị của Bitcoin, Nguồn dữ liệu: Coin Metrics

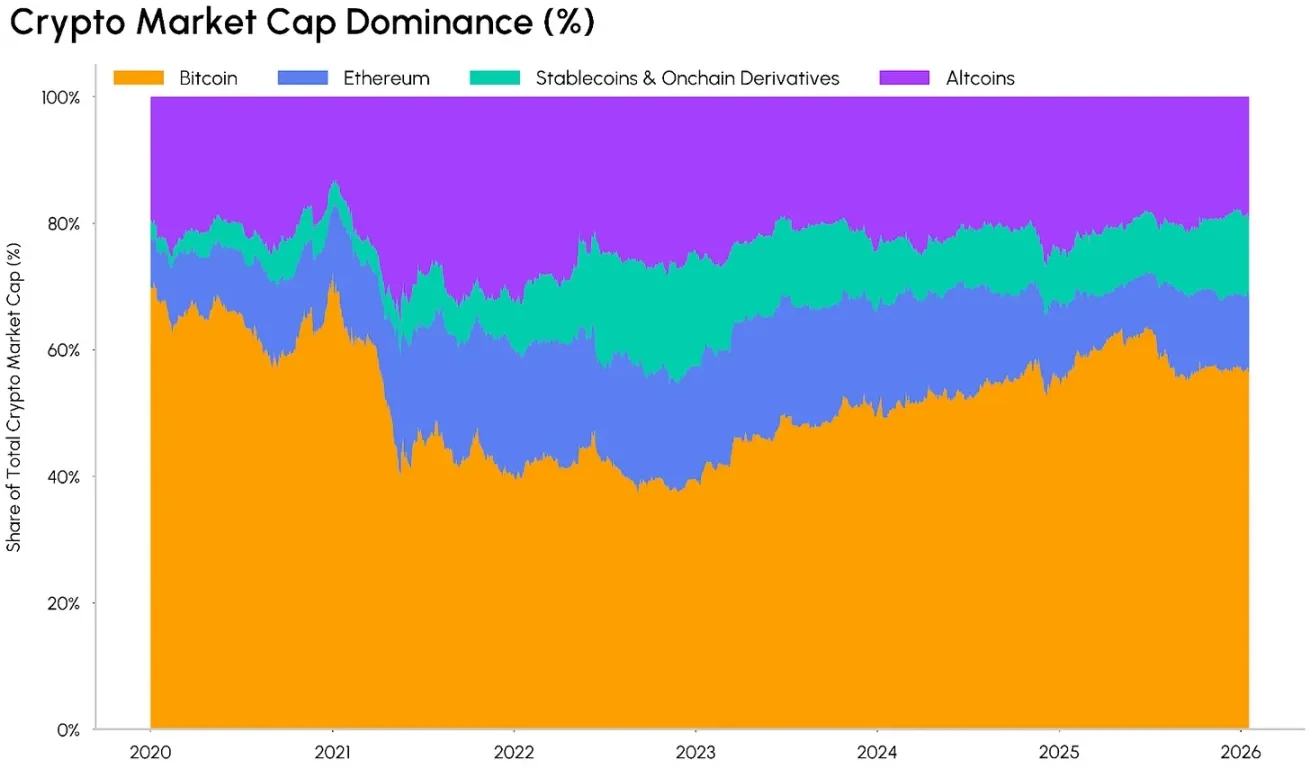

Cấu trúc của các tài sản khác trong thị trường tiền mã hóa cũng đang thay đổi. Hiện tại, stablecoin với vốn hóa thị trường hơn 3000 tỷ USD, cùng với các công cụ phái sinh trên chuỗi, đang ngày càng chiếm tỷ trọng lớn hơn trong tổng vốn hóa thị trường. Loại token này đảm nhận các chức năng khác nhau trong hệ sinh thái tiền mã hóa: stablecoin là phương tiện giao dịch chủ yếu nhất trên thị trường, trong khi các công cụ phái sinh trên chuỗi cung cấp cho nhà đầu tư quyền đòi lợi nhuận từ tài sản cơ sở, hoặc là kênh tạo ra lợi nhuận sinh lời.

Phân bố tỷ lệ thống trị thị trường tiền mã hóa, Nguồn dữ liệu: Coin Metrics

Chịu ảnh hưởng của điều này, thị trường altcoin đang đối mặt với tình thế tiến thoái lưỡng nan. Phạm vi các mục tiêu đầu tư còn lại ngày càng thu hẹp, và hiệu ứng tập trung vào các đồng top ngày càng rõ rệt: Giá trị thị trường tiếp tục tập trung vào các tài sản có tính thanh khoản cao hơn, phát triển trưởng thành hơn, loại tài sản này thường có các ứng dụng thực tế rõ ràng, lộ trình phát triển pháp lý minh bạch, và có thể tận dụng tối đa làn sóng phát triển của stablecoin, tài chính phi tập trung (DeFi) và token hóa tài sản.

Khác với các chu kỳ thị trường trước đây, tốc độ luân chuyển vốn từ các đồng tiền chủ đạo sang altcoin trong chu kỳ này chậm lại đáng kể, ETF và các công cụ đầu tư thể chế khác đã khóa chặt tính thanh khoản thị trường vào các tài sản hàng đầu. Tuy nhiên, với việc các tiêu chuẩn niêm yết chung được áp dụng, sự ra mắt của altcoin ETF và đa tài sản ETF mở rộng kênh đầu tư cho nhiều altcoin vốn hóa lớn hơn, cùng với sự thúc đẩy của các luật liên quan đến cấu trúc thị trường, cấu trúc thị trường này có thể sẽ thay đổi.

Xu hướng "độc quyền của các gã khổng lồ" bên trong phân khúc altcoin

Ngay cả trong nội bộ phân khúc altcoin, xu hướng tập trung vốn cũng đang không ngừng gia tăng. Tỷ lệ vốn hóa thị trường của 10 altcoin hàng đầu hiện tại (không bao gồm Bitcoin) so với tổng vốn hóa của phân khúc này là khoảng 82%, tăng mạnh so với mức 64% trong giai đoạn bull market năm 2021. Trong chu kỳ bull market trước, một loạt altcoin vốn hóa nhỏ từng tạo ra giá trị trong thời gian ngắn đã dần rút khỏi thị trường, thay vào đó là một cấu trúc phân khúc với hiệu ứng đầu ngành mạnh mẽ hơn, đồng thời vòng đời của các câu chuyện thị trường ngắn hạn khác nhau ngày càng rút ngắn, khó có thể hỗ trợ giá trị tài sản tăng cao bền vững.

Tỷ lệ vốn hóa của 10 altcoin hàng đầu, Nguồn dữ liệu: Coin Metrics

Chúng ta cũng có thể quan sát xu hướng tập trung hóa này thông qua số lượng token vượt qua ngưỡng vốn hóa thị trường cụ thể. Mặc dù tổng vốn hóa thị trường tiền mã hóa liên tục lập kỷ lục mới, nhưng số lượng altcoin có vốn hóa trên 10 tỷ USD đã giảm từ khoảng 105 đồng tại đỉnh năm 2021 xuống còn khoảng 58 đồng hiện tại. Điều này có nghĩa là, ngay cả khi tổng lượng tài sản trên thị trường tăng lên, số lượng altcoin thực sự có "tính đầu tư" lại đang không ngừng giảm. Mặc dù điều này không có nghĩa là phân khúc altcoin sẽ đi vào suy thoái, nhưng sự chú ý của vốn thị trường có thể sẽ tiếp tục tập trung hơn nữa vào các mục tiêu có nền tảng cơ bản vững chắc và khả năng chống chịu rủi ro mạnh mẽ hơn.

Số lượng altcoin có vốn hóa trên 10 tỷ USD, Nguồn dữ liệu: Coin Metrics

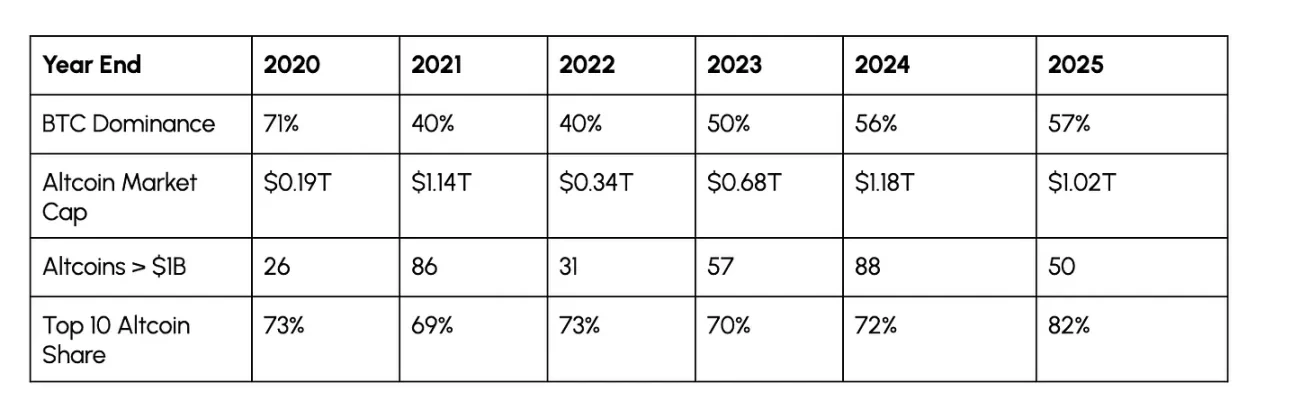

Bảng dưới đây tóm tắt đặc điểm diễn biến hàng năm của các xu hướng thị trường nêu trên. Một số chỉ số vẫn thể hiện đặc điểm chu kỳ, ví dụ tỷ lệ thống trị thị trường của Bitcoin giảm trong bull market và tăng trong bear market, nhưng tỷ trọng thị trường của 10 altcoin hàng đầu lại có xu hướng khác: Từ năm 2020 đến 2024, bất kể thị trường ở trạng thái nào, tỷ lệ này luôn ổn định trong khoảng 69%-73%, trong khi năm 2025 lại tăng mạnh lên 82%. Sự thay đổi này cho thấy thị trường đang trải qua sự chuyển dịch cấu trúc nghiêng về các tài sản đầu ngành trưởng thành, chứ không đơn thuần là hành vi "đuổi theo tài sản chất lượng" ngắn hạn.

Nguồn dữ liệu: Coin Metrics

Dòng vốn đổ vào các đồng tiền chủ đạo

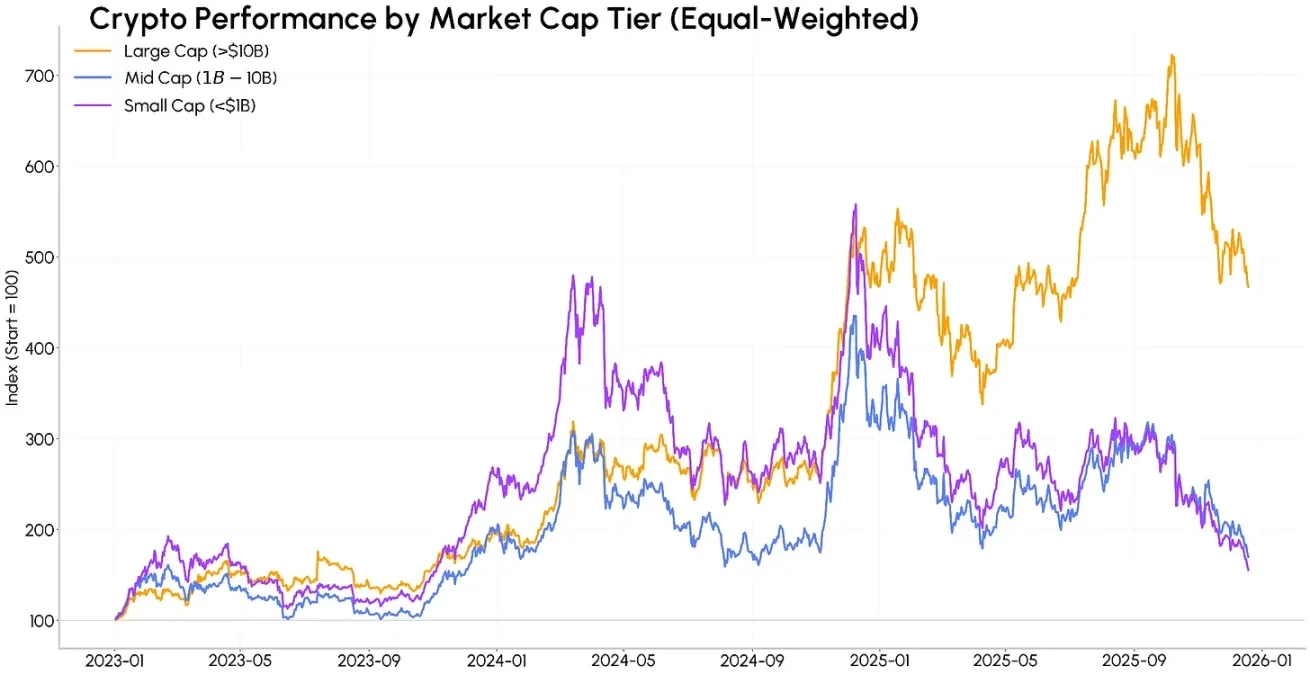

Xu hướng tập trung vốn này cũng thể hiện trên hiệu suất lợi nhuận của tài sản. Từ năm 2023 đến nay, các đồng tiền vốn hóa trung bình (vốn hóa 10 - 100 tỷ USD), đặc biệt là các đồng vốn hóa nhỏ (vốn hóa dưới 10 tỷ USD) từng có hiệu suất vượt trội so với các đồng vốn hóa lớn (vốn hóa trên 100 tỷ USD) trong giai đoạn đầu và cuối năm 2024, nhưng xu hướng này đã đảo ngược mạnh mẽ vào năm 2025, nguyên nhân là do tâm lý thị trường đối với Meme coin và các câu chuyện luân chuyển ngắn hạn khác nhanh chóng phai nhạt.

Tính theo trọng số bằng nhau, từ tháng 1/2023 đến nay, tổng tỷ suất lợi nhuận của các đồng tiền mã hóa vốn hóa lớn là khoảng 365%, trong khi tỷ suất lợi nhuận của các đồng vốn hóa trung bình và nhỏ chỉ lần lượt là khoảng 70% và 55%, phần lớn mức tăng tích lũy trước đó đã bị mất đi. Hiện tượng phân hóa lợi nhuận này cho thấy rõ ràng rằng hiệu suất lợi nhuận của thị trường đang ngày càng nghiêng về các tài sản phát triển trưởng thành, có tính thanh khoản dồi dào, mức tăng của các token vốn hóa nhỏ khó có thể lặp lại tính bền vững như trong các chu kỳ trước.

Hiệu suất thị trường của token theo quy mô vốn hóa khác nhau, Nguồn dữ liệu: Coin Metrics

Vào ngày 10 tháng 10 năm 2025, thị trường đã xảy ra sự kiện thanh lý quy mô lớn do các vị thế đòn bẩy cao và tình trạng cạn kiệt thanh khoản gây ra. Sự kiện này có thể sẽ càng củng cố xu hướng vốn nghiêng về các tài sản phòng thủ, nhà đầu tư sẽ ngày càng ưa chuộng các tài sản có tính thanh khoản cao, thay vì các tài sản vốn hóa nhỏ có biến động cao hơn đáng kể.

Kết luận

Các số liệu cho thấy, thị trường