Làm thế nào để 99% dự án Web3 không có lợi nhuận tồn tại?

- Quan điểm cốt lõi: Sự tồn tại của các dự án Web3 phụ thuộc vào việc huy động vốn chứ không phải doanh thu.

- Yếu tố then chốt:

- 99% dự án không có dòng tiền, duy trì nhờ token và nguồn vốn bên ngoài.

- Phát hành token quá sớm dẫn đến việc sử dụng vốn cho marketing thay vì phát triển sản phẩm.

- Người sáng lập có thể thoát vốn nhờ phát hành token sớm, làm méo mó động lực khuyến khích.

- Tác động thị trường: Phơi bày bong bóng định giá và khủng hoảng tính bền vững của ngành.

- Ghi chú tính kịp thời: Tác động trung hạn.

Tác giả gốc: Ryan Yoon, Tiger Research

Biên dịch: Saoirse, Foresight News

99% dự án Web3 không có doanh thu tiền mặt, tuy nhiên, nhiều công ty vẫn đổ một lượng tiền khổng lồ vào tiếp thị và sự kiện mỗi tháng. Bài viết này sẽ đi sâu vào quy tắc sinh tồn của những dự án này và sự thật đằng sau việc "đốt tiền".

Điểm chính

- 99% dự án Web3 thiếu dòng tiền, chi phí của họ phụ thuộc vào token và nguồn vốn bên ngoài, chứ không phải doanh số bán sản phẩm.

- Niêm yết (phát hành token) quá sớm dẫn đến chi tiêu tiếp thị tăng vọt, từ đó làm suy yếu khả năng cạnh tranh của sản phẩm cốt lõi.

- Tỷ lệ P/E hợp lý của 1% dự án hàng đầu chứng minh rằng các dự án còn lại thiếu sự hỗ trợ giá trị thực tế.

- Sự kiện tạo token (TGE) sớm cho phép người sáng lập "thoát vốn" bất kể dự án thành công hay thất bại, tạo ra một vòng lặp thị trường méo mó.

- "Sự sống sót" của 99% dự án về bản chất bắt nguồn từ một hệ thống khiếm khuyết được xây dựng dựa trên tổn thất của nhà đầu tư chứ không phải lợi nhuận doanh nghiệp.

Điều kiện tiên quyết để tồn tại: Cần có khả năng tạo doanh thu đã được xác minh

"Điều kiện tiên quyết để tồn tại là có khả năng tạo doanh thu đã được xác minh" - đây là cảnh báo cốt lõi nhất trong lĩnh vực Web3 hiện nay. Khi thị trường trưởng thành, các nhà đầu tư không còn đuổi theo những "tầm nhìn" mơ hồ một cách mù quáng. Nếu một dự án không thể thu hút người dùng thực và doanh số thực, những người nắm giữ token sẽ nhanh chóng bán tháo và rời đi.

Vấn đề then chốt nằm ở "kỳ luân chuyển vốn", tức là thời gian một dự án có thể duy trì hoạt động mà không có lợi nhuận. Ngay cả khi không có doanh số, các chi phí như lương, phí máy chủ vẫn phải chi trả cố định mỗi tháng, và một đội ngũ không có doanh thu hầu như không có kênh hợp pháp nào để duy trì nguồn vốn hoạt động.

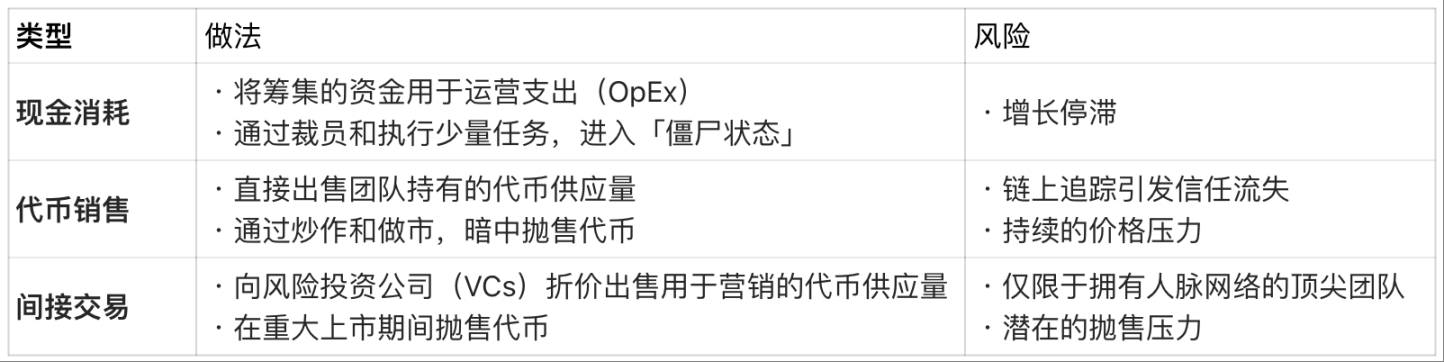

Chi phí huy động vốn trong tình trạng không có doanh thu:

Tuy nhiên, mô hình "sống sót nhờ token và nguồn vốn bên ngoài" này chỉ là giải pháp tạm thời. Tài sản và nguồn cung token có giới hạn rõ ràng. Cuối cùng, những dự án cạn kiệt mọi nguồn vốn sẽ phải ngừng hoạt động hoặc âm thầm rút khỏi thị trường.

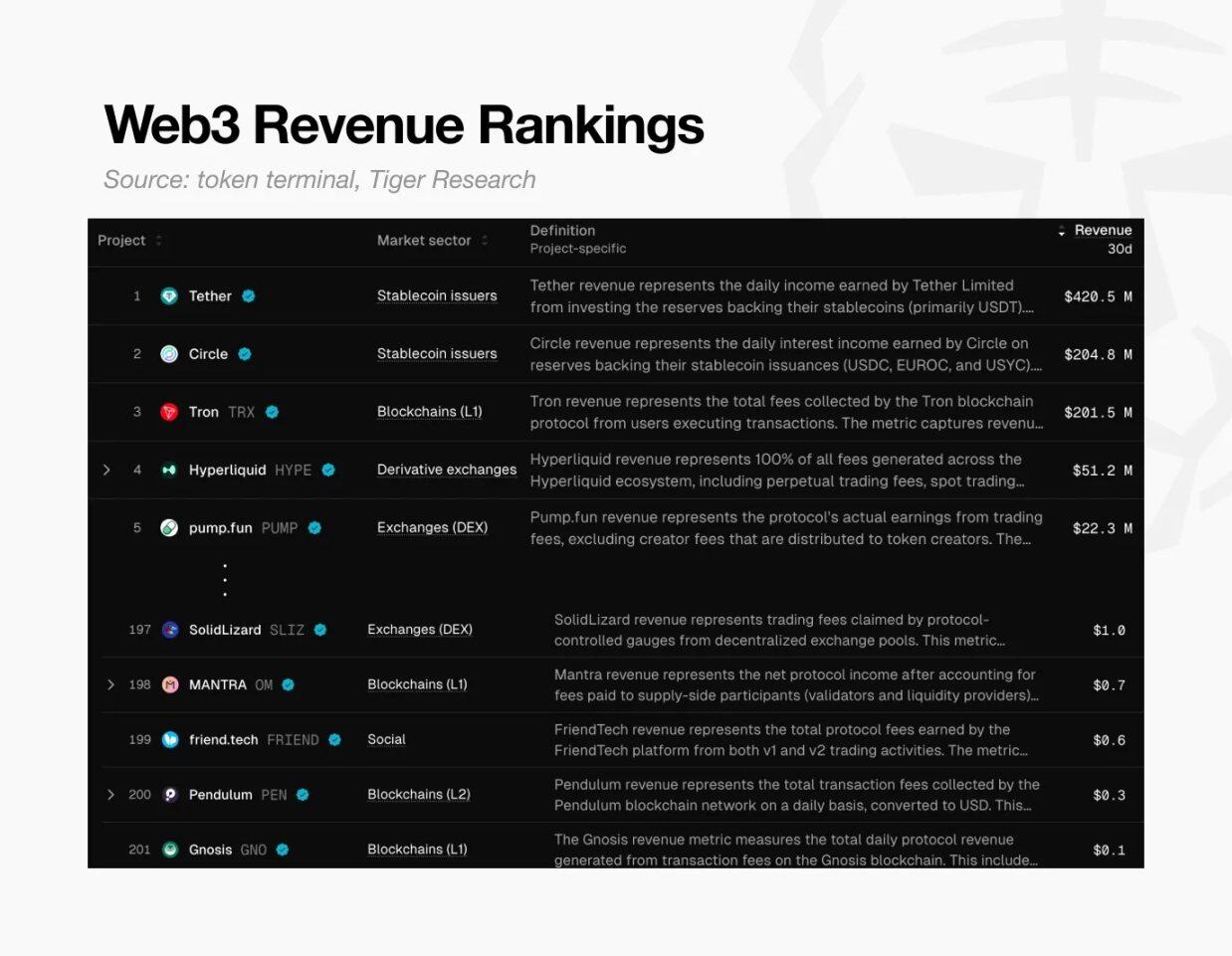

Bảng xếp hạng doanh thu Web3, Nguồn: token terminal và Tiger Research

Cuộc khủng hoảng này mang tính phổ biến. Theo dữ liệu từ Token Terminal, trên toàn cầu, chỉ có khoảng 200 dự án Web3 đạt doanh thu 0,10 đô la trong 30 ngày qua.

Điều này có nghĩa là 99% dự án thậm chí không có khả năng chi trả chi phí cơ bản của chính họ. Nói một cách đơn giản, hầu hết các dự án tiền điện tử đều không xác minh được tính khả thi của mô hình kinh doanh và đang dần suy tàn.

Cái bẫy định giá cao

Cuộc khủng hoảng này phần lớn đã được định sẵn. Hầu hết các dự án Web3 niêm yết (phát hành token) chỉ dựa trên "tầm nhìn", ngay cả khi sản phẩm thực tế chưa ra mắt. Điều này tương phản rõ rệt với các doanh nghiệp truyền thống - họ phải chứng minh tiềm năng tăng trưởng trước khi IPO; trong khi ở lĩnh vực Web3, các đội ngũ lại phải chứng minh tính hợp lý của định giá cao của họ sau khi niêm yết (TGE).

Nhưng những người nắm giữ token sẽ không chờ đợi vô thời hạn. Khi các dự án mới xuất hiện hàng ngày, nếu một dự án không đáp ứng được kỳ vọng, người nắm giữ sẽ nhanh chóng bán tháo và rời đi. Điều này gây áp lực lên giá token, từ đó đe dọa sự tồn tại của dự án. Do đó, hầu hết các dự án đổ nhiều tiền hơn vào việc thổi phồng ngắn hạn thay vì phát triển sản phẩm dài hạn. Rõ ràng, nếu bản thân sản phẩm thiếu tính cạnh tranh, thì tiếp thị dày đặc đến đâu cuối cùng cũng sẽ thất bại.

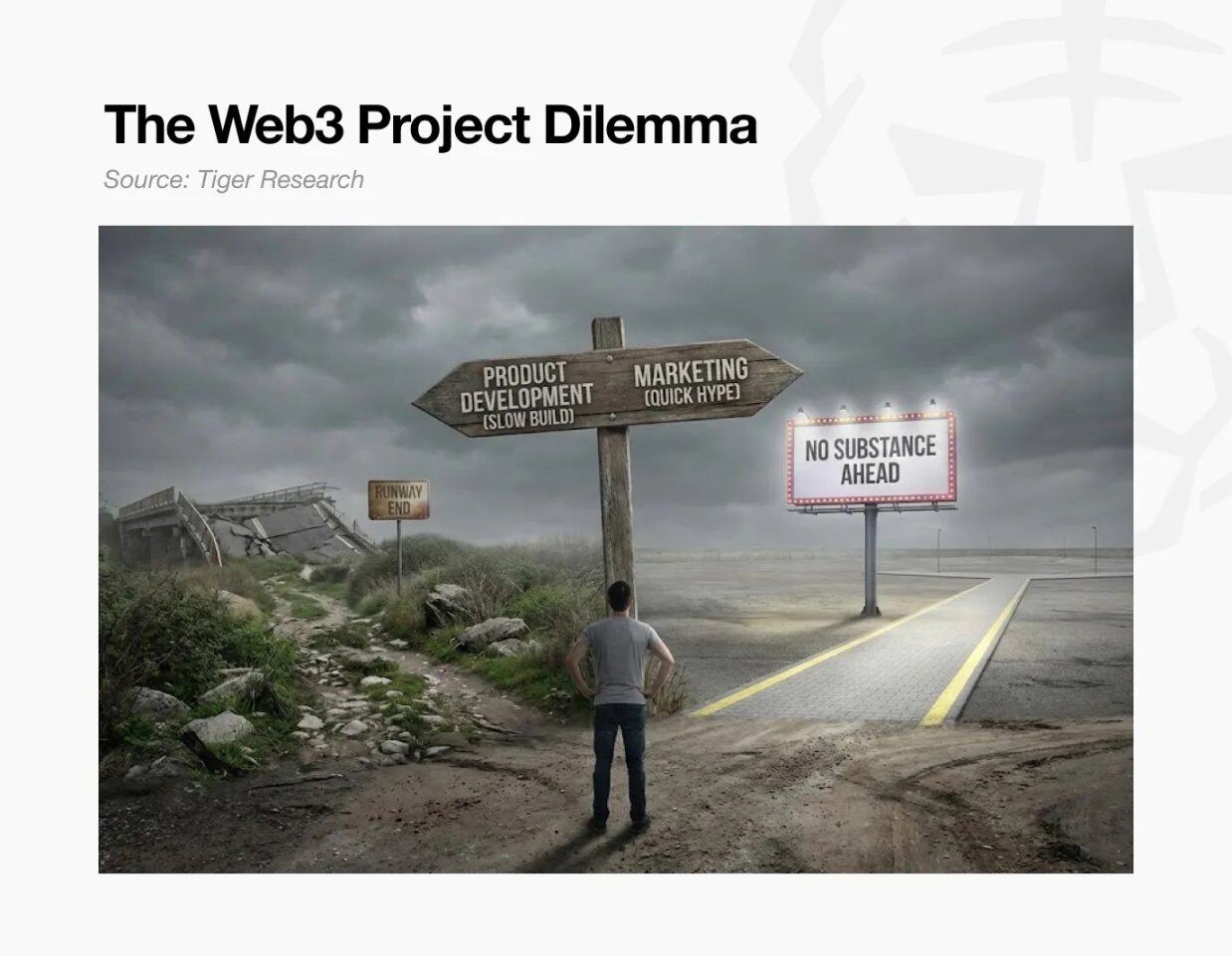

Lúc này, dự án rơi vào "cái bẫy lưỡng nan":

Lúc này, dự án rơi vào "cái bẫy lưỡng nan":

- Nếu chỉ tập trung vào phát triển sản phẩm: Cần rất nhiều thời gian, và trong thời gian đó, sự chú ý của thị trường sẽ dần phai nhạt, và kỳ luân chuyển vốn cũng sẽ liên tục rút ngắn;

- Nếu chỉ tập trung vào thổi phồng ngắn hạn: Dự án sẽ trở nên rỗng tuếch, thiếu sự hỗ trợ giá trị thực tế.

Cả hai con đường cuối cùng đều dẫn đến thất bại - dự án không thể chứng minh tính hợp lý cho định giá cao ban đầu và cuối cùng sụp đổ.

Nhìn rõ sự thật về 99% dự án thông qua 1% hàng đầu

Tuy nhiên, vẫn có 1% dự án hàng đầu với doanh thu khổng lồ chứng minh tính khả thi của mô hình Web3.

Chúng ta có thể đánh giá giá trị của chúng thông qua tỷ lệ P/E (PER) của các dự án có lợi nhuận chính như Hyperliquid, Pump.fun. Tỷ lệ P/E được tính bằng "vốn hóa thị trường ÷ doanh thu hàng năm", chỉ số này có thể phản ánh liệu định giá của dự án có hợp lý so với doanh thu thực tế hay không.

So sánh tỷ lệ P/E: Các dự án Web3 hàng đầu (2025):

Lưu ý: Doanh số của Hyperliquid là ước tính hàng năm dựa trên hiệu suất từ tháng 6/2025.

Dữ liệu cho thấy tỷ lệ P/E của các dự án có lợi nhuận dao động từ 1 đến 17 lần. So với tỷ lệ P/E trung bình khoảng 31 lần của chỉ số S&P 500, các dự án Web3 hàng đầu này hoặc là "bị định giá thấp so với doanh thu", hoặc có "tình hình dòng tiền cực kỳ tốt".

Việc các dự án hàng đầu có lợi nhuận thực tế có thể duy trì tỷ lệ P/E hợp lý, thực tế này lại khiến định giá của 99% dự án còn lại trở nên không vững chắc - nó trực tiếp chứng minh rằng định giá cao của hầu hết các dự án trên thị trường thiếu cơ sở giá trị thực tế.

Vòng lặp méo mó này có thể bị phá vỡ không?

Tại sao những dự án không có doanh thu vẫn có thể duy trì định giá hàng tỷ đô la? Đối với nhiều người sáng lập, chất lượng sản phẩm chỉ là yếu tố thứ yếu - cấu trúc méo mó của Web3 khiến việc "thoát vốn nhanh" dễ dàng hơn nhiều so với việc "xây dựng một doanh nghiệp thực sự".

Trường hợp của Ryan và Jay có thể giải thích điều này: Cả hai đều khởi động dự án game AAA, nhưng kết cục lại hoàn toàn khác nhau.

Sự khác biệt của người sáng lập: So sánh Web3 và mô hình truyền thống

Ryan: Chọn TGE, từ bỏ phát triển sâu

Anh ta chọn một con đường lấy "lợi nhuận" làm trung tâm: Huy động vốn sớm bằng cách bán NFT trước khi game ra mắt; sau đó, tổ chức sự kiện tạo token (TGE) và niêm yết trên một sàn giao dịch tầm trung chỉ với một lộ trình tích cực, trong khi sản phẩm vẫn đang ở giai đoạn phát triển thô sơ.

Sau khi niêm yết, anh ta duy trì giá token thông qua việc thổi phồng để tranh thủ thời gian. Mặc dù game cuối cùng bị trì hoãn ra mắt, nhưng chất lượng sản phẩm cực kỳ kém, người nắm giữ bán tháo và rời đi. Ryan cuối cùng từ chức với lý do "chịu trách nhiệm", nhưng anh ta mới là người chiến thắng thực sự trong trò chơi này -

Bề ngoài, anh ta giả vờ tập trung vào công việc, nhưng thực chất là nhận mức lương cao, đồng thời kiếm lợi nhuận khổng lồ bằng cách bán token đã được mở khóa. Bất kể dự án cuối cùng thành công hay thất bại, anh ta đều nhanh chóng tích lũy được của cải và thoát khỏi thị trường.

Ngược lại với Jay: Tuân theo con đường truyền thống, tập trung vào bản thân sản phẩm

Anh ấy ưu tiên theo đuổi chất lượng sản phẩm thay vì thổi phồng ngắn hạn. Nhưng việc phát triển một game AAA cần nhiều năm, và trong thời gian đó, nguồn vốn của anh ấy dần cạn kiệt, rơi vào "khủng hoảng luân chuyển vốn".

Trong mô hình truyền thống, người sáng lập phải đợi đến khi sản phẩm ra mắt và có doanh số mới có thể nhận được lợi nhuận đáng kể. Mặc dù Jay đã huy động được vốn qua nhiều vòng gọi vốn, nhưng cuối cùng do thiếu vốn, anh ấy đã đóng cửa công ty khi game vẫn chưa hoàn thành phát triển. Không giống như Ryan, Jay không những không nhận được bất kỳ lợi nhuận nào mà còn mắc nợ nặng và để lại hồ sơ thất bại.

Ai mới là người chiến thắng thực sự?

Cả hai trường hợp đều không tạo ra sản phẩm thành công, nhưng người chiến thắng lại rõ ràng: Ryan tích lũy được của cải bằng cách lợi dụng hệ thống định giá méo mó của Web3, trong khi Jay mất tất cả trong nỗ lực xây dựng một sản phẩm chất lượng.

Đây là thực tế khắc nghiệt của thị trường Web3 hiện nay: Lợi dụng định giá quá cao để thoát vốn sớm dễ dàng hơn nhiều so với việc xây dựng một mô hình kinh doanh bền vững; và cuối cùng, cái giá của "thất bại" này hoàn toàn do các nhà đầu tư gánh chịu.

Quay lại câu hỏi ban đầu: "Làm thế nào mà 99% dự án Web3 không có lợi nhuận vẫn tồn tại?"

Thực tế khắc nghiệt này chính là câu trả lời trung thực nhất cho câu hỏi đó.