JPMD và MONY thúc đẩy quỹ ngân hàng trên chuỗi khối

- 核心观点:银行存款代币化标志RWA从试点进入实际运行。

- 关键要素:

- 摩根大通存款代币JPMD在Base链上实际运行。

- 摩根大通推出链上货币市场基金MONY提供收益。

- 链上RWA总价值超4000亿美元,规模显著。

- 市场影响:为传统金融大规模上链奠定基础设施。

- 时效性标注:长期影响。

Vào tháng 12 năm 2025, tiền gửi ngân hàng sẽ được ghi nhận trên chuỗi khối công khai.

Cách đây không lâu, việc ứng dụng tài sản thực (RWA) trên các blockchain công khai chủ yếu tập trung vào trái phiếu chính phủ được mã hóa, quỹ thị trường tiền tệ và các sản phẩm đầu tư có cấu trúc, trong khi tiền gửi ngân hàng thương mại - hình thức vốn quan trọng nhất và được quản lý chặt chẽ nhất trong hệ thống tài chính - luôn bị giới hạn trong hệ thống ngân hàng khép kín. Ranh giới này đã bị phá vỡ vào tháng 12 năm 2025 khi JPMorgan Chase & Co. xác nhận rằng sản phẩm token dựa trên tiền gửi ngân hàng của họ, JPM Coin (JPMD), đã bước vào giai đoạn hoạt động thực tế trên mạng Ethereum Layer 2 của Coinbase, Base.

Không giống như các thử nghiệm trước đây chỉ được thực hiện trên sổ cái nội bộ hoặc mạng có quyền truy cập hạn chế, JPMD hiện hỗ trợ các hoạt động thanh toán cấp độ tổ chức thực sự trên Base, cho phép các khách hàng được đưa vào danh sách trắng hoàn tất thanh toán, thanh toán ký quỹ và chuyển nhượng tài sản thế chấp trên chuỗi. Điều này có nghĩa là lần đầu tiên, tiền gửi trên bảng cân đối kế toán của các ngân hàng lớn toàn cầu đang hoạt động trong môi trường blockchain công khai, thay vì chỉ nằm trong một hệ thống khép kín.

Vì sao token tiền gửi lại quan trọng hơn stablecoin?

Trong nhiều năm, stablecoin đã là hình thức tiền mặt trên chuỗi chính, nhưng đối với các tổ chức tài chính được quản lý, stablecoin luôn nằm ngoài hệ thống ngân hàng, với những khác biệt về cấu trúc liên quan đến uy tín của người phát hành, tính minh bạch dự trữ và khả năng áp dụng quy định. Sự khác biệt cơ bản với token tiền gửi là chúng đại diện cho quyền yêu cầu trực tiếp đối với tiền gửi ngân hàng thương mại và được tích hợp một cách tự nhiên vào khuôn khổ pháp lý, kế toán và kiểm toán hiện có.

Trong trường hợp của JPMorgan Chase, sự khác biệt này không phải là vấn đề lý thuyết suông, bởi vì theo thông tin được công bố vào ngày 12 tháng 11 năm 2025, JPMD đã sẵn sàng hoạt động trên nền tảng Base và đã hoàn tất đợt giao dịch thử nghiệm đầu tiên với sự tham gia của Mastercard, Coinbase và B2C2. Nền tảng này cũng hỗ trợ cơ chế thanh toán trực tuyến 24/7, cho thấy một công cụ tài chính dựa trên tiền gửi ngân hàng đã có thể đảm nhận các chức năng thanh toán thực tế trên blockchain công khai, chứ không còn chỉ là một dự án thí điểm mang tính khái niệm nữa.

Quy mô xác định tầm quan trọng

Tầm quan trọng mang tính hệ thống của việc mã hóa tiền gửi trở nên rõ ràng hơn khi được xem xét từ góc độ bảng cân đối kế toán.

Theo dữ liệu được công bố trong báo cáo thường niên Form 10-K năm 2024 của JPMorgan Chase, tính đến ngày 31 tháng 12 năm 2024, tổng tiền gửi của ngân hàng lên tới 2.406.032 triệu đô la Mỹ, tương đương 2.406.032 nghìn tỷ đô la Mỹ. Điều này có nghĩa là ngay cả khi chỉ một tỷ lệ rất nhỏ các hoạt động thanh toán tiền gửi chuyển sang cơ sở hạ tầng blockchain, quy mô của nó sẽ vượt xa hầu hết các sản phẩm RWA trên chuỗi hiện nay.

Ngược lại, mặc dù trái phiếu chính phủ được mã hóa và các quỹ thị trường tiền tệ đã tăng trưởng nhanh chóng trong những năm gần đây, tổng quy mô trên chuỗi của chúng vẫn chỉ ở mức hàng chục tỷ đô la, trong khi tiền gửi ngân hàng thương mại hoạt động trong một hệ thống tài chính trị giá hàng nghìn tỷ đô la.

MONY sẽ đưa lợi nhuận lên blockchain.

Nếu token tiền gửi giải quyết được vấn đề thanh toán, thì việc thiếu tài sản sinh lời từ lâu đã là một điểm yếu khác trong cấu trúc cấp vốn trên chuỗi. Vấn đề này đã được giải quyết vào ngày 15 tháng 12 năm 2025, khi JPMorgan Asset Management công bố ra mắt quỹ thị trường tiền tệ được mã hóa đầu tiên của mình, My OnChain Net Yield Fund (MONY), và làm rõ rằng quỹ này sẽ được phát hành trên mạng Ethereum công khai.

Theo thông báo chính thức, MONY là một quỹ đầu tư tư nhân phi lợi nhuận 506(c), chỉ dành cho các nhà đầu tư đủ điều kiện. Tài sản của quỹ được phân bổ hoàn toàn vào trái phiếu kho bạc Hoa Kỳ và các thỏa thuận mua lại được bảo đảm bằng trái phiếu kho bạc. JPMorgan Chase cung cấp 100 triệu đô la Mỹ từ nguồn vốn riêng của mình làm khoản đầu tư ban đầu, cho phép các nhà đầu tư nắm giữ tài sản có thuộc tính lợi suất USD trực tiếp trên chuỗi khối trong một khuôn khổ hoàn toàn tuân thủ quy định.

Dữ liệu cho thấy RWA đang chuyển từ giai đoạn thử nghiệm thí điểm sang vận hành toàn diện.

Dữ liệu định lượng càng khẳng định rằng RWA đã vượt qua giai đoạn chứng minh tính khả thi.

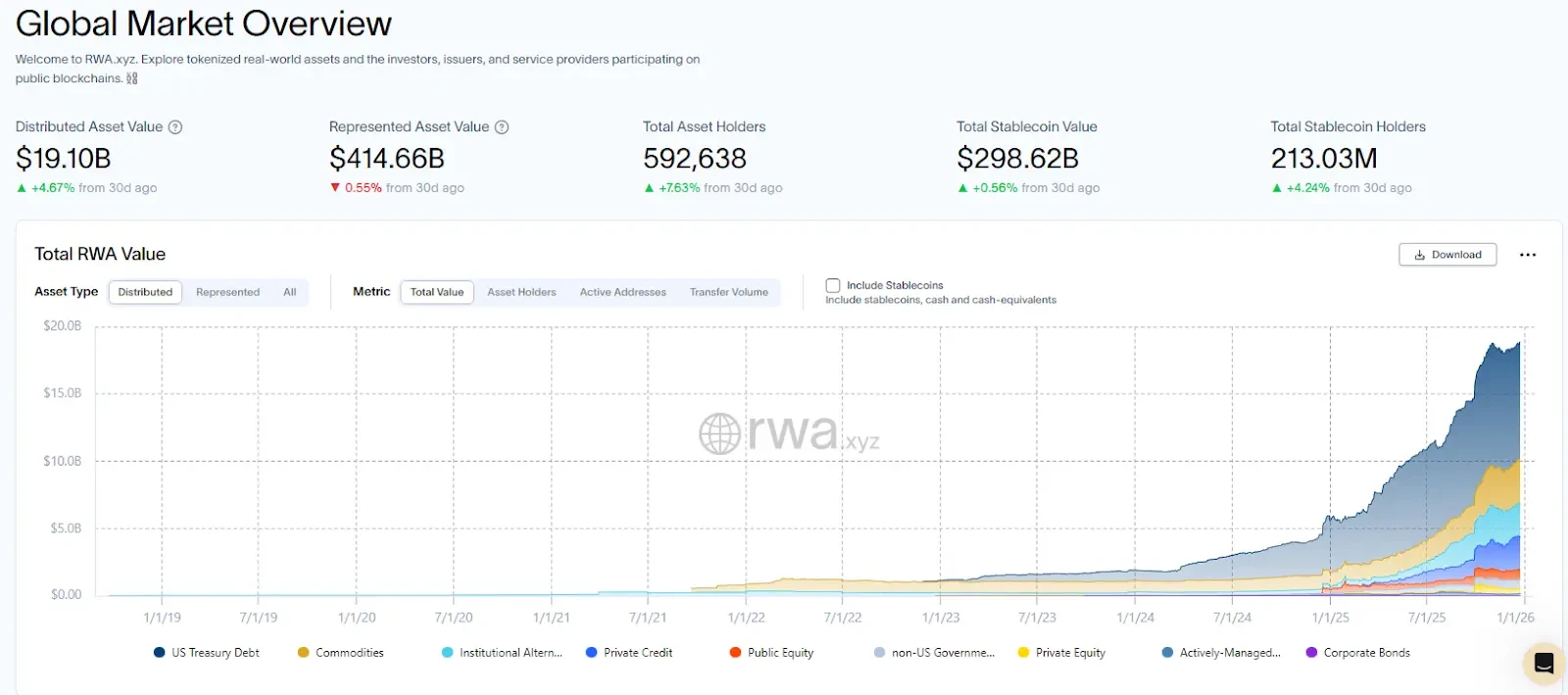

Theo dữ liệu từ RWA.xyz, tính đến ngày 25 tháng 12 năm 2025, giá trị tài sản phân tán của RWA trên chuỗi là 19,1 tỷ đô la, đại diện cho giá trị tài sản là 414,66 tỷ đô la, với 592.638 người nắm giữ tài sản, cung cấp một bức tranh tổng thể có thể kiểm chứng công khai về thị trường RWA trên chuỗi vào thời điểm đó.

Trong phân ngành tài sản nợ chính phủ, gần nhất với "quản lý tiền mặt trên chuỗi", nguồn dữ liệu tương tự cho thấy tính đến ngày 25 tháng 12 năm 2025, tổng giá trị trên chuỗi của trái phiếu chính phủ được mã hóa là 9 tỷ đô la, bao gồm 62 tài sản và 59.214 người nắm giữ, đồng thời cung cấp chỉ số hiện tại về lợi suất hàng năm trong 7 ngày là 3,82%, điều này dần mang lại cho nó các thuộc tính chức năng tương đương với các công cụ quản lý tiền mặt truyền thống.

Bối cảnh kinh tế vĩ mô đằng sau việc áp dụng trong các tổ chức

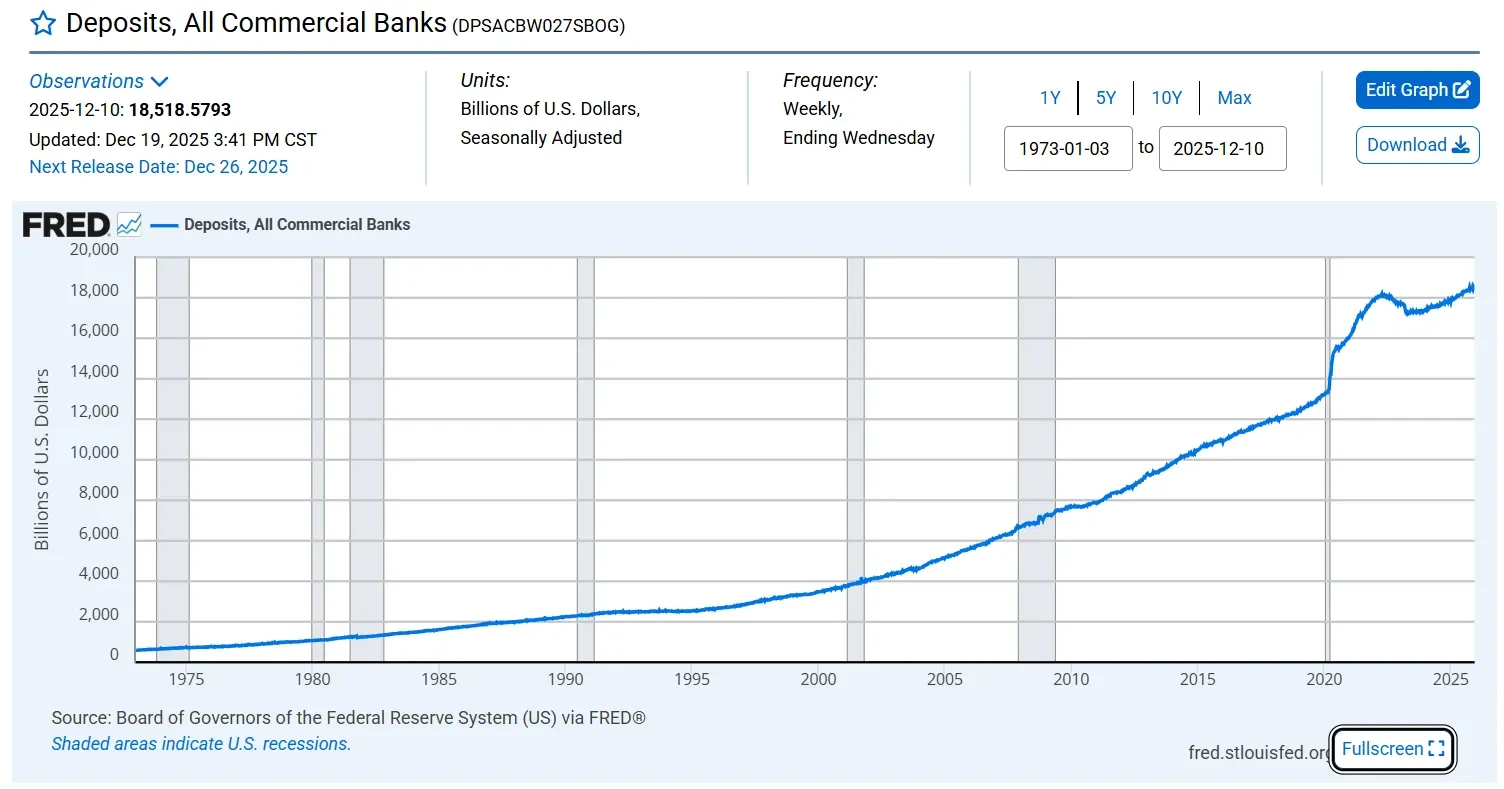

Bối cảnh hệ thống ngân hàng rộng lớn hơn giúp hiểu rõ lý do tại sao sự thay đổi này lại tập trung vào năm 2025.

Theo số liệu thống kê H.8 của Cục Dự trữ Liên bang, tính đến ngày 10 tháng 12 năm 2025, tổng tiền gửi trong hệ thống ngân hàng thương mại Hoa Kỳ lên tới 18.518,5793 nghìn tỷ đô la. Ở quy mô này, bất kỳ phương pháp công nghệ nào có thể cải thiện hiệu quả thanh toán, hỗ trợ hoạt động 24/7 và tăng cường khả năng tái sử dụng tài sản thế chấp đều sẽ nằm trong phạm vi đánh giá của các tổ chức.

Trong bối cảnh đó, sự xuất hiện của các token tiền gửi và quỹ thị trường tiền tệ trên chuỗi không chỉ là một thử nghiệm công nghệ mà còn là một lựa chọn thực tiễn của hệ thống tài chính truyền thống xét về hiệu quả và cấu trúc.

Từ mã hóa token đến cơ sở hạ tầng tài chính

Khi đặt JPMD và MONY trong cùng một khuôn khổ, ta thấy rõ rằng chúng không phải là những sản phẩm ra mắt riêng lẻ, mà tạo thành một lộ trình tài chính trên chuỗi cấp độ tổ chức rõ ràng: token tiền gửi chuyển đổi các khoản nợ của ngân hàng thành một lớp tiền mặt trên chuỗi có thể được thanh toán 24/7, trong khi các quỹ thị trường tiền tệ được mã hóa cung cấp các tài sản sinh lời bằng USD tuân thủ quy định, rủi ro thấp trong cùng môi trường, được hỗ trợ bởi một nguồn trái phiếu chính phủ được mã hóa ngày càng mở rộng làm tài sản thế chấp và thanh khoản.

Từ tháng 11 đến tháng 12 năm 2025, những diễn biến này cùng nhau gửi đi một tín hiệu rõ ràng: tài sản thực đang chuyển đổi từ “các đối tượng có thể được mã hóa” thành “các thành phần của hệ thống tài chính có thể hoạt động liên tục trong môi trường blockchain công khai”, và đang dần được tích hợp vào logic thanh toán bù trừ, quản lý tiền mặt và phân bổ tài sản ở cấp độ tổ chức.