Với việc TGE sắp diễn ra, mức định giá hợp lý cho Lighter là bao nhiêu?

- 核心观点:Lighter估值有望因产品定位与RWA优势重估。

- 关键要素:

- 已具备真实规模:TVL 14.4亿美元,年化收入1.68亿美元。

- RWA赛道领先:永续合约OI与成交量均处头部。

- 定位交易基础设施,非单纯Perp DEX,天花板更高。

- 市场影响:若叙事兑现,或引领DEX估值逻辑转变。

- 时效性标注:中期影响

Tên gốc: Một khung định giá đơn giản và dễ hiểu hơn (Xu hướng giảm/cơ sở/tăng giá)

Tác giả gốc: @chuk_xyz

Bản dịch gốc bởi Peggy, BlockBeats

Ghi chú của biên tập viên: Khi Lighter chuẩn bị cho TGE (Giao dịch dựa trên kỳ vọng), sự khác biệt về định giá trên thị trường không bắt nguồn từ tâm lý, mà từ những hiểu biết khác nhau về định vị sản phẩm và lộ trình tăng trưởng của nó. Liệu nó chỉ đơn thuần là một sàn giao dịch hợp đồng vĩnh cửu khác, hay là một cơ sở hạ tầng giao dịch có tiềm năng hỗ trợ phân phối rộng hơn và nhiều loại tài sản hơn? Câu trả lời sẽ quyết định mức giá trần của nó.

Bài viết này cố gắng vượt ra khỏi khuôn khổ đơn giản của "đánh giá chuẩn mực" và quay trở lại với những dữ liệu thực tế có thể kiểm chứng được: giá trị tổn thất cho vay (TVL) và khối lượng giao dịch thực tế, khả năng tạo doanh thu đã được chứng minh, lợi thế người tiên phong trong lĩnh vực quản lý tài sản rủi ro (RWA), và lộ trình mở rộng sản phẩm đến năm 2026. Dựa trên cơ sở này, tác giả trình bày một sự phân chia phạm vi định giá độc lập với tâm lý thị trường, sử dụng "băng thông" thay vì "giá mục tiêu" để giải quyết sự không chắc chắn.

Sau đây là văn bản gốc:

Khi sự kiện TGE của Lighter sắp diễn ra, thị trường đang có sự khác biệt rõ rệt về "giá trị thực sự của nó".

Một mặt, một số người chỉ đơn giản coi nó là "một sàn giao dịch hợp đồng vĩnh cửu khác", tin rằng nó sẽ khó có thể đánh bại Hyperliquid trong cuộc cạnh tranh; nhưng mặt khác, một số tín hiệu thị trường thực sự đã xuất hiện, cho thấy quy mô và tiềm năng ảnh hưởng của nó có thể lớn hơn nhiều so với một sàn giao dịch phi tập trung (DEX) hợp đồng vĩnh cửu thông thường.

Tóm lại: Giá thị trường hiện tại của Lighter vẫn chủ yếu tập trung ở mức vài tỷ đô la (FDV); tuy nhiên, nếu các yếu tố cơ bản tiếp tục phát triển và các chất xúc tác quan trọng thành hiện thực, phạm vi định giá hợp lý của nó có thể gần hơn 6 tỷ đến 12,5 tỷ đô la, hoặc thậm chí cao hơn.

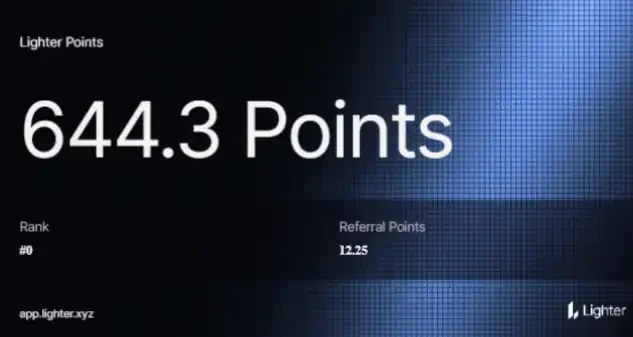

Lưu ý: Tôi là người dùng đầu tiên của Lighter (644,3 điểm) và rất có khả năng nhận được airdrop. Bài viết này chỉ thể hiện nghiên cứu và ý kiến cá nhân của tôi và không phải là lời khuyên đầu tư.

Những điểm sáng của tôi

Theo quan điểm của tôi, tình hình hiện tại đại khái như sau: Dựa trên giao dịch trên Polymarket, định giá ngầm định của thị trường đối với Lighter vào khoảng từ 2 tỷ USD đến 3 tỷ USD (ít nhất là dựa trên các tín hiệu giá đang được giao dịch hiện tại).

Trên thị trường OTC (giao dịch phi tập trung), token Lighter được giao dịch với giá khoảng 90 đô la; dựa trên khoảng 11,7 triệu token, giá trị airdrop tương ứng là khoảng 1,05 tỷ đô la.

Nếu đợt airdrop này chiếm khoảng 25% tổng nguồn cung token, thì tính ngược lại, định giá sau khi pha loãng hoàn toàn (FDV) của Lighter sẽ vào khoảng 4,2 tỷ đô la.

Trước đó, Lighter đã hoàn thành vòng gọi vốn trị giá 68 triệu đô la, định giá công ty ở mức khoảng 1,5 tỷ đô la, do Founders Fund và Ribbit dẫn đầu (theo Fortune).

Founders Fund có bề dày thành tích đáng nể trong việc đầu tư vào các công ty hàng đầu trong từng lĩnh vực, đã từng đầu tư vào những doanh nghiệp mang tính biểu tượng như Facebook, SpaceX, Palantir, Stripe và Airbnb.

Ngoài ra, giá chào bán trước giờ mở cửa của $LIT tương ứng với giá trị sổ sách (FDV) khoảng 3,5 tỷ đô la, có thể được coi là tín hiệu tham chiếu thị trường theo thời gian thực (mặc dù vẫn còn ở giai đoạn đầu và chưa hoàn toàn chính xác).

Do đó, khuôn khổ đánh giá của tôi thực ra rất đơn giản: 1,5 tỷ đô la có thể được coi là giới hạn dưới của định giá (phạm vi giảm giá, được neo bởi giá vòng gọi vốn của các quỹ đầu tư mạo hiểm). Từ 3 tỷ đến 4,2 tỷ đô la thuộc về thị trường gấu và phạm vi chuẩn (giá thị trường dự đoán, giá trước giờ mở cửa thị trường và định giá dựa trên mối tương quan nghịch đảo đều tập trung trong phạm vi này).

Câu hỏi cốt lõi thực sự là: dựa trên các yếu tố cơ bản và các tác động xúc tác, liệu Lighter có xứng đáng được định giá lại ở mức 6 tỷ USD đến 12,5 tỷ USD hoặc thậm chí cao hơn nữa hay không?

Mục đích của phân tích này là nhằm giải thích một cách logic các vấn đề trên: Lighter thực chất là gì, dữ liệu đưa ra những tín hiệu gì, khung định giá nào là hợp lý và những yếu tố nào có thể thúc đẩy việc định giá lại cổ phiếu này.

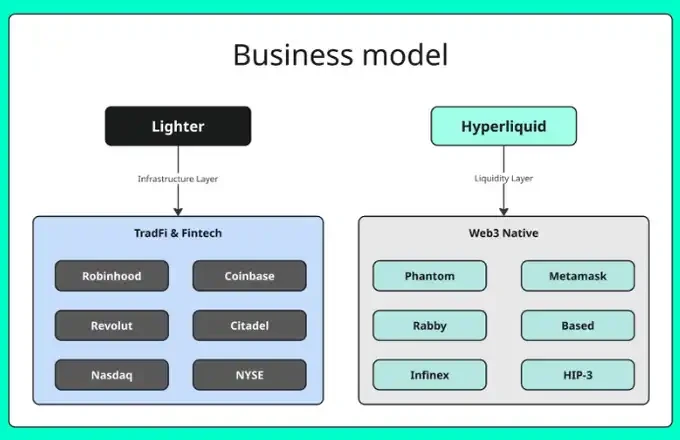

1. Một hiểu lầm quan trọng: Bật lửa và Hyperliquid không phải là cùng một loại sản phẩm.

Mô hình tư duy rõ ràng nhất mà tôi tìm thấy cho đến nay là:

Hyperliquid đang xây dựng một lớp thanh khoản gốc trên nền tảng Web3, với phương thức kiếm tiền chính đến từ phí giao dịch bán lẻ (cộng thêm hiệu ứng mạng lưới ở cấp độ hệ sinh thái).

Lighter đang xây dựng một cơ sở hạ tầng giao dịch phi tập trung với mục tiêu dài hạn là kết nối các công ty fintech, các công ty môi giới và các nhà tạo lập thị trường chuyên nghiệp, đồng thời giữ chi phí thực hiện ở mức cực thấp đối với các nhà đầu tư cá nhân (một số thị trường giao ngay thậm chí còn cung cấp mức hoa hồng 0%).

Từ góc nhìn này, các vấn đề mà họ giải quyết, các nhóm khách hàng mà họ phục vụ và con đường kinh doanh dài hạn của họ về cơ bản là khác nhau.

Mô hình kinh doanh của Lighter vs Hyperliquid được lấy từ: @eugene_bulltime

Sự phân biệt này rất quan trọng vì nó trực tiếp xác định giới hạn trên của việc định giá.

Nếu Lighter chỉ đơn thuần là "một sàn giao dịch hợp đồng vĩnh cửu khác", thì việc nó được định giá tương tự như các sàn giao dịch phi tập trung hợp đồng vĩnh cửu khác là điều không có gì đáng ngạc nhiên. Nhưng nếu nó về cơ bản là một cơ sở hạ tầng giao dịch có thể được truy cập bởi các kênh phân phối lớn (các công ty môi giới/công ty fintech), thì mức định giá tối đa mà nó phải đối mặt lại là một câu chuyện hoàn toàn khác.

2. Chiếc bật lửa hiện đang ở đâu? (Đây là thông tin thực sự quan trọng)

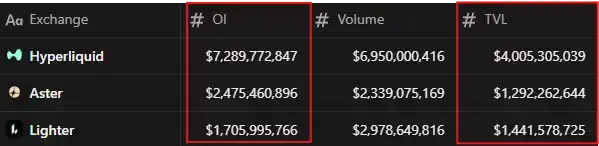

Trước tiên, chúng ta hãy xem xét nhóm chỉ số quan trọng nhất:

TVL: 1,44 tỷ đô la

Tổng giá trị lỗ của LLP (LLP TVL): 698 triệu đô la (Quỹ thanh khoản của Lighter, được sử dụng để thực hiện giao dịch và ổn định hệ thống)

Khối lượng hợp đồng mở: 1,7 tỷ đô la

Khối lượng giao dịch: 24 giờ: 5,41 tỷ USD / 7 ngày: 44,4 tỷ USD / 30 ngày: 248,3 tỷ USD

Doanh thu: 30 ngày gần nhất: Khoảng 13,8 triệu đô la / Năm ngoái: Khoảng 167,9 triệu đô la

"Chất lượng" mà những con số này thể hiện tự nó đã rất quan trọng: đây là một quy mô thực sự. Khối lượng giao dịch hàng tháng 248 tỷ đô la chắc chắn không phải là điều mà một sàn giao dịch "thử sức".

Khối lượng hợp đồng mở (OI) khá lớn, nhưng chưa đến mức "một đợt thanh lý cực đoan duy nhất có thể gây ra hỗn loạn hệ thống."

Với tổng giá trị tài sản bị khóa (TVL) đủ cao, Lighter có thể tự định vị mình là một sàn giao dịch ổn định, có khả năng xử lý các giao dịch lớn — và độ tin cậy là một trong những yếu tố cốt lõi được các tổ chức đánh giá cao nhất.

Kiểm tra tính hợp lý của rủi ro: OI / TVL (Số lượng hợp đồng mở / Tổng số vị thế bị khóa)

Một cách nhanh chóng để đo lường sự phù hợp giữa đòn bẩy và tính thanh khoản là tính toán OI/TVL (Số lượng hợp đồng mở chia cho Tổng giá trị tài sản thế chấp). Dựa trên dữ liệu chụp nhanh hiện tại:

Nhẹ hơn: 1,71B / 1,44B ≈ 1,18

Hyperliquid: 7,29 tỷ / 4,01 tỷ ≈ 1,82

Aster: 2,48B / 1,29B ≈ 1,92

Theo trực giác, tỷ lệ OI/TVL của Lighter thấp hơn đáng kể, có nghĩa là nó có một lượng thanh khoản dồi dào hơn ở mức đòn bẩy tương đối dễ kiểm soát. Cấu trúc này không theo đuổi hiệu quả tối đa, mà hướng đến khả năng thực thi mạnh mẽ và tính ổn định của hệ thống—điều này phù hợp với định vị của nó như một "hệ thống giao dịch kiểu cơ sở hạ tầng".

Những phát hiện chính: Lighter hiện đã có một lượng lớn hợp đồng chưa đáo hạn, nhưng so với mức độ thanh khoản hiện tại, nó chưa bị quá tải; so với các sản phẩm hàng đầu gần nhất trong cùng lĩnh vực, cấu trúc rủi ro của nó được kiểm soát tốt hơn và ổn định hơn.

3. Thị trường giao ngay: Chìa khóa cho tiềm năng tăng trưởng hơn nữa của TVL

Gần đây Lighter đã triển khai giao dịch giao ngay, và tầm quan trọng của điều này có thể đã bị thị trường đánh giá thấp một cách đáng kể.

Mặc dù hợp đồng vĩnh cửu có thể tạo ra khối lượng giao dịch khổng lồ, nhưng thị trường giao ngay thường mới thực sự giữ được "vốn ổn định" - đặc biệt khi các nền tảng giao dịch có lợi thế rõ ràng về hiệu quả thực hiện và chi phí.

Đồng thời, giao dịch giao ngay đã mở rộng đáng kể cơ sở người dùng tiềm năng: đối với người dùng mới, giao dịch giao ngay có rào cản gia nhập thấp hơn; đối với các nhà tạo lập thị trường, giao dịch giao ngay cung cấp nhiều lý do hơn để nắm giữ và phân bổ hàng tồn kho trên nền tảng trong dài hạn.

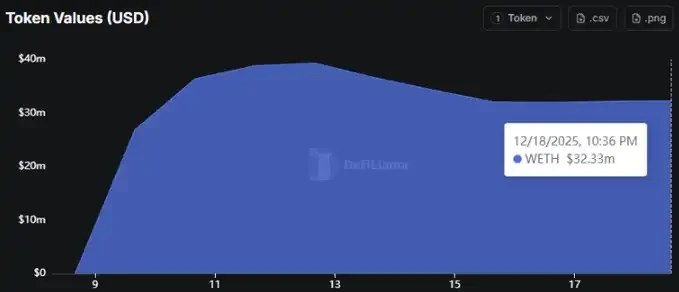

Hiện tại, ETH là tài sản duy nhất được niêm yết trên thị trường giao ngay. Đây không phải là một hạn chế, mà là một điểm khởi đầu. Tín hiệu đáng chú ý thực sự là "lộ trình" cho giao dịch giao ngay đã được thiết lập, và bản thân sản phẩm có nền tảng cấu trúc để mở rộng một cách suôn sẻ khi có thêm nhiều tài sản được niêm yết.

Biểu đồ giá trị token giao dịch nhanh (WETH) (Nguồn: DeFiLlama)

Mặc dù hiện tại chỉ có ETH được niêm yết, dữ liệu từ DeFiLlama cho thấy Lighter đã tích lũy được khoảng 32,33 triệu đô la giá trị WETH trên thị trường giao ngay (ngày chụp ảnh: 18/12/2025).

Mặc dù vẫn còn ở giai đoạn đầu, nhưng tín hiệu này là chính xác: các quỹ đã bắt đầu "đổ dồn" vào thị trường giao ngay.

Nếu Lighter đi theo con đường đã được công khai gợi ý và dần dần giới thiệu hàng chục (hoặc thậm chí hàng trăm) tài sản giao ngay, thì giao dịch giao ngay sẽ trở thành động lực chính thúc đẩy tăng trưởng TVL, chứ không chỉ là một mô-đun tính năng "có thì tốt".

Quan trọng hơn, mức phí giao dịch 0% cho giao dịch giao ngay ETH là một lợi thế mạnh mẽ. Chừng nào chất lượng thực hiện lệnh vẫn ổn định (chênh lệch giá hội tụ, lệnh được thực hiện đáng tin cậy), nó sẽ tự nhiên thu hút các nhà giao dịch năng động và các tổ chức chuyển hướng các chiến lược giao dịch tần suất cao và giao dịch chênh lệch giá giao ngay-hết hạn sang Lighter. Kết quả rất rõ ràng: nhiều giao dịch hơn → nhiều hàng tồn kho hơn → thanh khoản sâu hơn, tạo thành một vòng phản hồi tích cực tự củng cố.

Kết luận rất rõ ràng: việc ra mắt giao dịch giao ngay là một cột mốc quan trọng. ETH chỉ là bước đầu tiên; tiềm năng tăng trưởng thực sự đến từ việc mở rộng danh mục tài sản giao ngay, khi nền tảng này dần trở thành địa điểm mặc định cho hoạt động "giao dịch + nắm giữ" trên chuỗi.

4. RWA: Điểm đột phá vào năm 2026 (và lý do Lighter đã đi trước)

Một trong những dấu hiệu rõ ràng nhất cho thấy Lighter không phải là "một sàn giao dịch phi tập trung chuyên về giao dịch cá nhân" đến từ RWA (Tài sản thực tế).

RWA (Cổ phiếu, Ngoại hối, Hàng hóa, Chỉ số được mã hóa, v.v.) về cơ bản là cầu nối giữa giao dịch tiền điện tử và thị trường truyền thống. Nếu tài sản được mã hóa tiếp tục được chuyển lên chuỗi khối vào năm 2026, các nền tảng giao dịch nào giành chiến thắng đầu tiên trong lĩnh vực RWA sẽ không chỉ có được khối lượng giao dịch lớn hơn mà còn có một đường cong tăng trưởng hoàn toàn mới mà hầu hết các sàn giao dịch phi tập trung vĩnh viễn (Perp DEX) chưa sẵn sàng.

Điều quan trọng không phải là câu chuyện, mà là bảng điểm. Và dựa trên số liệu, Lighter đã dẫn trước.

Lãnh đạo RWA: Dữ liệu nói lên tất cả

Lighter hiện đang dẫn đầu cả về số lượng hợp đồng mở (OI) và khối lượng giao dịch đối với các hợp đồng vĩnh cửu RWA trên chuỗi. Sự kết hợp này rất quan trọng:

OI phản ánh quy mô rủi ro dài hạn của nhà giao dịch;

Khối lượng giao dịch phản ánh cường độ và hoạt động sử dụng hàng ngày.

Khi một sàn giao dịch dẫn đầu ở hai chỉ số cùng lúc, điều đó thường có nghĩa là các nhà giao dịch không chỉ đang "thử nghiệm" mà đã sử dụng nó như nền tảng chính cho dòng sản phẩm đó.

Đây là lý do tại sao RWA giống như một cơ hội mang tính cấu trúc hơn đối với Lighter: không phải là chạy theo xu hướng, mà là định vị bản thân trong một thị trường mới nổi.

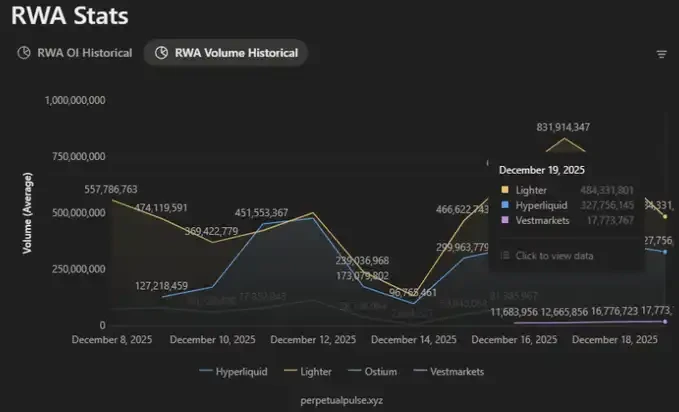

Khối lượng giao dịch mở RWA: Lighter dẫn đầu (Nguồn: PerpetualPulse.xyz)

Tại thời điểm hiện tại, khối lượng hợp đồng vĩnh cửu RWA chưa đáo hạn ước tính như sau:

Bật lửa: Khoảng 273 triệu đô la

Hyperliquid: Khoảng 249 triệu đô la

Khoảng cách này rất đáng kể vì RWA vẫn đang trong giai đoạn đầu. Trong các thị trường mới nổi, tính thanh khoản thường tập trung cao độ.

Khi một sàn giao dịch lần đầu tiên thu hút được lượng thanh khoản lớn, chênh lệch giá sẽ hội tụ, chất lượng giao dịch sẽ được cải thiện, và trải nghiệm thực hiện giao dịch tốt hơn sẽ thu hút thêm vốn và khối lượng giao dịch, tạo thành một vòng phản hồi tích cực tự củng cố.

Từ góc nhìn này, vị trí dẫn đầu của Lighter về RWA OI không chỉ là một thứ hạng tĩnh, mà giống như điểm khởi đầu của một hiệu ứng tích lũy tiềm năng.

Khối lượng giao dịch RWA: Lighter cũng dẫn đầu về hoạt động (Nguồn: PerpetualPulse.xyz)

Nếu nhìn vào khối lượng giao dịch, xu hướng này càng trở nên rõ ràng hơn:

Bật lửa: Khoảng 484 triệu đô la

Hyperliquid: Khoảng 327 triệu đô la

Đây là kịch bản điển hình cho giai đoạn đầu của quá trình tìm kiếm sự phù hợp giữa sản phẩm và thị trường (Product-Market Fit - PMF): một danh mục sản phẩm mới bắt đầu hình thành, và ban đầu một sàn giao dịch thu hút một lượng giao dịch vượt trội. Khi tần suất sử dụng và kinh nghiệm thực hiện giao dịch tích lũy trên cùng một nền tảng, lợi thế dẫn đầu thường được khuếch đại hơn nữa.

Quy mô thị trường đang bị đánh giá thấp.

Cần nhìn nhận vấn đề từ góc độ rộng hơn: RWA được mã hóa không phải là một thị trường ngách. Trên các blockchain công khai, đây đã là một thị trường trị giá hàng tỷ đô la, và tốc độ tăng trưởng vẫn đang tiếp tục đi lên.

Điều này có nghĩa là các nền tảng tiên phong trong việc thiết lập tính thanh khoản, chất lượng thực hiện giao dịch và thói quen người dùng không chỉ chiến thắng về khối lượng giao dịch hiện tại mà còn đảm bảo được lộ trình tăng trưởng dài hạn vẫn đang tiếp tục mở rộng.

Bảng tổng quan "Thị trường toàn cầu" (Nguồn: rwa.xyz)

RWA được mã hóa đã đạt quy mô hơn 18,9 tỷ đô la trên các blockchain công khai và vẫn đang trong giai đoạn đầu.

Điều này rất quan trọng bởi vì RWA là một trong số ít những câu chuyện không cần phải "cạnh tranh để thu hút sự chú ý" trong không gian tiền điện tử: nó có thể mở rộng ra bên ngoài, đưa các tài sản và giao dịch thực tế lên chuỗi, trực tiếp tạo ra sự tăng trưởng gia tăng thay vì thụt lùi.

Vì sao đây là yếu tố xúc tác quan trọng cho việc định giá?

Các hợp đồng vĩnh cửu RWA đã chứng minh nhu cầu thực sự; nhưng bước đột phá lớn hơn nằm ở giai đoạn tiếp theo: giao dịch giao ngay RWA.

Hợp đồng vĩnh cửu rất tốt cho việc đầu cơ;

Giao dịch tức thời là chìa khóa để mở rộng cơ sở người dùng.

Nếu Lighter có thể nằm trong số những đơn vị đầu tiên cung cấp dịch vụ giao dịch giao ngay RWA đáng tin cậy (cổ phiếu/ngoại hối/hàng hóa được mã hóa) trên chuỗi khối, đồng thời đạt được chất lượng thực thi mạnh mẽ và độ tin cậy cấp độ tổ chức, thì đó không chỉ là việc bổ sung một tính năng mới mà còn mở rộng đáng kể thị trường tiềm năng (TAM).

Điều này cũng liên quan trực tiếp đến câu chuyện mà Robinhood đang theo đuổi: một khi cổ phiếu được mã hóa trở thành kênh phân phối sản phẩm thực sự, giá trị của "lớp cơ sở hạ tầng/sàn giao dịch phía sau" sẽ được khuếch đại đáng kể — bởi vì trong lĩnh vực giao dịch, khả năng phân phối là rào cản khó xây dựng nhất.

Lộ trình đang hỗ trợ hướng đi này.

Nhìn vào lộ trình phát triển sản phẩm, Lighter rõ ràng đang hướng tới năm 2026: mở rộng sâu hơn nữa mảng RWA, và các khả năng hỗ trợ cần thiết để mở rộng quy mô (di động, biên lợi nhuận danh mục đầu tư, thị trường dự đoán, v.v.).

Đây không phải là một câu chuyện đơn lẻ, mà là một đường cong phát triển sản phẩm liên tục.

Sự kiện ngoại tuyến Chainlink × Lighter Seoul "2026 – Lộ trình mở rộng" (Slideshow)

Nếu RWA là một trong những chủ đề quan trọng nhất trong năm 2026, thì việc tham gia sớm và dẫn đầu về OI và khối lượng giao dịch là một điểm khởi đầu rất mạnh mẽ.

Kết luận rất rõ ràng: RWA không phải là "nhiệm vụ phụ" đối với Lighter. Thay vào đó, đây là con đường rõ ràng nhất để đạt được tăng trưởng vượt bậc trong giai đoạn 2026–2027—bởi vì con đường này sẽ mở rộng Lighter từ thị trường hợp đồng vĩnh cửu thuần túy dựa trên tiền điện tử sang thế giới rộng lớn hơn của các sản phẩm tài chính được mã hóa.

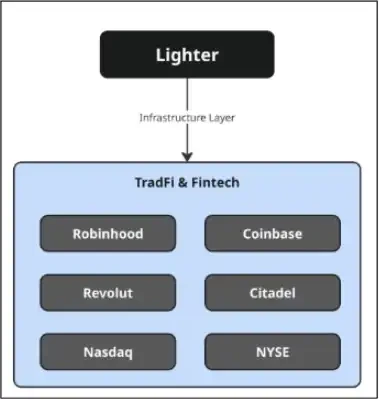

5. Robinhood thống nhất các câu chuyện: Vì sao phân phối sẽ thay đổi mọi thứ

Hiện tại, Robinhood là mô hình phân phối minh bạch và sáng tạo nhất trên thị trường: khoảng 26 triệu tài khoản được cấp vốn và khoảng 333 tỷ đô la tài sản được quản lý (AUM).

Một mô hình hoàn thiện: định tuyến luồng lệnh đến các nhà tạo lập thị trường lớn (một cấu trúc giao dịch điển hình theo kiểu Citadel).

Một khi Robinhood trở thành kênh phân phối thực sự cho các tài sản được mã hóa, cơ sở hạ tầng giao dịch phía sau cung cấp các kênh thực hiện và thanh toán sẽ trở nên vô cùng có giá trị — bởi vì trong thế giới giao dịch, khả năng phân phối luôn là rào cản khó xây dựng nhất.

Nếu Lighter có thể trở thành một trong những kênh xử lý dữ liệu phía sau cho các tài sản được mã hóa/hợp đồng vĩnh cửu/giao dịch tương tự (ngay cả khi chỉ tham gia một phần), tác động của nó sẽ không phải là "nhiều người dùng tiền điện tử hơn", mà là: mang lại tính thanh khoản hoàn toàn mới cho thị trường trên chuỗi thông qua giao diện người dùng quen thuộc ở phía trước.

Ý nghĩa của điều này đối với định giá là nó trực tiếp giải quyết rào cản lớn nhất mà hầu hết các sàn giao dịch phi tập trung vĩnh viễn (Perp DEX) phải đối mặt: thanh khoản gốc của Web3 rất lớn, nhưng vẫn có giới hạn trên so với khả năng phân phối của tài chính truyền thống.

Thị trường thường không chờ mọi thứ ổn định. Ngay cả khi câu chuyện này chỉ có "xác suất nhất định trở nên phổ biến", nó cũng đủ để kích hoạt việc định giá lại - bởi vì thị trường tiền điện tử định giá xác suất, chứ không phải sự chắc chắn.

Định vị của Lighter như một nền tảng cơ sở hạ tầng "TradFi & Fintech" (Nguồn: X @Eugene_Bulltime)

6. Định giá: Một khuôn khổ đơn giản không dựa vào "niềm tin"

Tôi thích sử dụng các điểm neo kết hợp với xác thực thực tế để định giá.

Điểm neo định giá (thông tin đã được thị trường cung cấp)

Giá trị phát hành lại (FDV) 1,5 tỷ USD: Mức giới hạn dưới/điểm neo thị trường gấu (dựa trên định giá của các quỹ đầu tư mạo hiểm từ vòng gọi vốn 68 triệu USD). Nếu giảm xuống dưới mức này, điều đó có nghĩa là vòng gọi vốn đã không thành công ngay từ đầu.

Ước tính khoảng 4,2 tỷ đô la giá trị xe cho thuê (FDV): Giá neo theo thị trường (giá điểm OTC + dự phóng ngược khoảng 25% hạn ngạch cộng đồng).

Kiểm chứng thực tế #1: So sánh FDV / TVL

Nếu chúng ta định giá Lighter ở mức ~5 × TVL: 1,44 tỷ TVL × 5 ≈ 7,2 tỷ USD FDV

Đây không chỉ là một phỏng đoán ngẫu nhiên; nó phù hợp với các mô hình phân cụm của các nền tảng tương tự.

Siêu lỏng: ~5,8× FDV/TVL

Aster: ~4,2× FDV/TVL

Do đó, miễn là TVL được duy trì và Lighter tiếp tục chứng minh vị thế dẫn đầu về khối lượng giao dịch và OI, thì mức giá trị hợp lý (FDV) từ 7-8 tỷ USD là hợp lý.

Kiểm chứng thực tế #2: So sánh thu nhập (không hoàn hảo, nhưng rất quan trọng)

Doanh thu không phải là phương pháp định giá duy nhất trong lĩnh vực tiền điện tử (câu chuyện cũng quan trọng không kém), nhưng nó là một trong những thước đo thực tế vững chắc nhất có thể kiểm tra xem "việc sử dụng có thực sự chuyển thành dòng tiền hay không".

Ước tính thu nhập hàng năm (1 năm):

Hyperliquid: ~900 triệu đô la

Aster: ~513 triệu đô la

Bật lửa: ~167,9 triệu đô la

dYdX: ~10,9 triệu USD

Có thể rút ra hai kết luận cùng lúc: khoảng cách thu nhập là có thật. Thu nhập hiện tại của Lighter thấp hơn Hyperliquid và Aster, đây là lý do hợp lý cho việc thị trường hiện đang định giá thấp cổ phiếu của công ty này. Nếu ai đó định giá Lighter là "Hyperliquid tiếp theo", thì thu nhập sẽ là điểm phản bác trực tiếp nhất.

Đối với một nền tảng chưa phát hành token riêng và các sản phẩm chưa được ra mắt đầy đủ, doanh thu này vẫn rất khả quan. Doanh thu hàng năm khoảng 168 triệu USD không phải là "thường thấy". Điều này không tự động biện minh cho giá trị phát hành cổ phiếu lần đầu (FDV) cao hơn, nhưng nó rõ ràng chứng minh rằng Lighter không dựa vào sự thổi phồng; họ đang vận hành một mô hình kinh doanh thực sự, có thể tạo ra lợi nhuận.

Cách xác định phạm vi định giá

Gấu/Chuẩn mực (Giá trị tài sản ròng từ 1,5 đến 7,5 tỷ USD):

Chỉ cần TVL duy trì ổn định và tiếp tục thể hiện vị thế dẫn đầu về khối lượng giao dịch/số lượng hợp đồng mở, phạm vi này có thể được duy trì ngay cả khi có sự chênh lệch về doanh thu.

Thị trường giá lên (7,5-12,5 tỷ USD + FDV):

Cần có một chất xúc tác để đạt được sự đồng thuận, cụ thể bao gồm:

(a) Tăng trưởng thu nhập nhanh hơn;

(b) Mức độ hoạt động cao hơn và bền vững hơn; hoặc

(c) Câu chuyện phân phối chính thống mà thị trường sẵn sàng định giá trước.

Tóm lại: Doanh thu là một "vấn đề cần chứng minh". Nó tạo áp lực lên hệ số tăng trưởng ngắn hạn, nhưng đồng thời cũng là tín hiệu mạnh mẽ cho thấy Lighter đã có được sức hút thực sự; tiềm năng tăng trưởng phụ thuộc vào việc liệu doanh thu có tăng trưởng đáng kể sau khi mở rộng sản phẩm hay không.

7. Các giả định về kịch bản (Một phạm vi FDV thực sự "hợp lý")

Kịch bản thị trường gấu: 1,5-4,2 tỷ USD FDV

Giả định: Thị trường yếu + áp lực bán ra từ TGE + thiếu thông tin xác thực. Giá sẽ dao động quanh mức giới hạn dưới của VC hoặc cao hơn một chút so với giá trị ngụ ý tích hợp.

Kịch bản cơ bản: Giá trị sổ sách kế toán (FDV) từ 4,2 đến 7,5 tỷ đô la Mỹ

Giả định: Giá cả quay trở lại các yếu tố cơ bản. Tổng giá trị lỗ (TVL) vẫn ở mức trên 1 tỷ đô la, và tỷ lệ sản lượng trên đầu vào vẫn cao, với giá cả dựa trên bội số tương đương.

Kịch bản thị trường tăng trưởng: 7,5-12,5 tỷ USD + FDV

Giả thuyết: Đạt được sự đồng thuận về các chất xúc tác, bao gồm:

Đà tăng trưởng của RWA tiếp tục + lộ trình phát triển rõ ràng của RWA; và/hoặc

Câu chuyện về việc phân phối lợi nhuận theo kiểu Robinhood được chấp nhận rộng rãi (mặc dù chưa được xác nhận hoàn toàn).

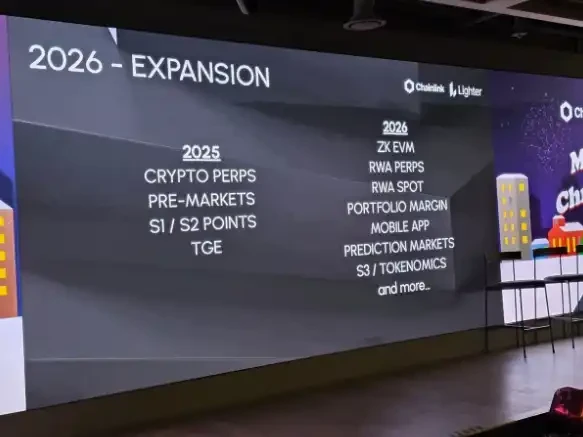

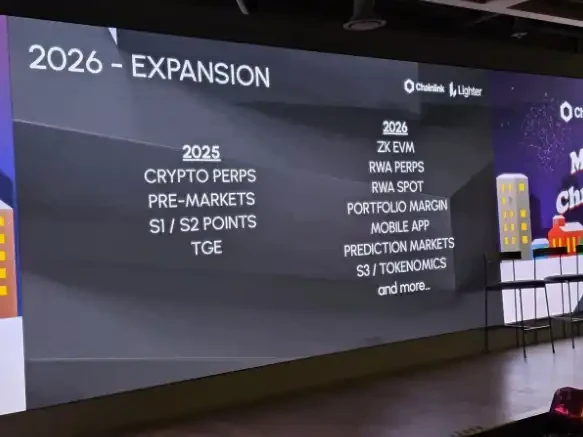

8. Tín hiệu từ lộ trình: Tại sao năm 2026 có thể là một năm mở rộng thực sự.

Xét cả tốc độ ra mắt sản phẩm và hướng đi của câu chuyện, năm 2026 dường như là một năm then chốt đối với quỹ đạo tăng trưởng của Lighter:

Những cải tiến đối với RWA, bao gồm việc làm sâu sắc thêm, mở rộng giao dịch giao ngay, tích hợp nền tảng di động và các tính năng ký quỹ danh mục đầu tư, không phải là các chức năng riêng lẻ mà đều hướng đến cùng một mục tiêu là phân phối rộng rãi hơn và hiệu quả kiếm tiền cao hơn.

Lộ trình mở rộng Lighter năm 2026 (Trình chiếu từ sự kiện trực tiếp tại Seoul)

Lighter đã chứng minh được tiềm năng phát triển ấn tượng tính đến năm 2025, nhưng điều thực sự sẽ thay đổi mức định giá tối đa của nó chính là những gì sẽ xảy ra tiếp theo.

Tại buổi gặp mặt Chainlink × Lighter Seoul, một lộ trình mang tên "2026 – Mở rộng" đã bị rò rỉ, trong đó bao gồm:

ZK EVM, RWA Perps, RWA Spot, Portfolio Margin, Mobile App, Prediction Markets, S3 / Tokenomics... và nhiều hơn nữa.

Ngay cả khi chúng ta coi đó là "thông tin trước khi được xác nhận chính thức", khi liên kết nó với khả năng đã được chứng minh của Lighter - thực thi ổn định, phân phối nhanh chóng và đà phát triển rõ rệt về RWA - thì lập luận này hoàn toàn nhất quán.

Vì sao lộ trình này lại quan trọng đối với việc định giá

1) Mở rộng danh mục sản phẩm (tạo thêm nhiều hướng tăng trưởng cho TVL và doanh số bán hàng)

Một DEX có thể phát triển lớn mạnh chỉ dựa trên các hợp đồng vĩnh cửu; tuy nhiên, việc bổ sung giao dịch giao ngay, đặc biệt là hướng tới giao dịch giao ngay RWA (Real-Wear Wealth), sẽ mở rộng đáng kể tiềm năng phát triển.

Giao dịch giao ngay có tính "ổn định" cao hơn và thuận lợi hơn cho việc tích lũy TVL (giá trị lỗ ròng), điều này cũng sẽ thu hút loại người dùng không tập trung vào đòn bẩy 50x.

2) Nâng cao hiệu quả sử dụng vốn (tỷ suất lợi nhuận danh mục đầu tư là yếu tố then chốt)

Tỷ lệ ký quỹ danh mục đầu tư có thể không hấp dẫn, nhưng đó mới là điều mà các tổ chức và nhà giao dịch chuyên nghiệp thực sự quan tâm.

Điều này cho phép các quỹ hoạt động cùng nhau ở các vị trí khác nhau, giảm sự phân mảnh và do đó tăng cường hoạt động ngay cả khi lượng tiền gửi mới tăng không đồng đều.

3) Nâng cấp hệ thống phân phối (di động)

Hầu hết các giao dịch bán lẻ đều diễn ra trên điện thoại di động.

Nếu Lighter muốn trở thành một lựa chọn thay thế khả thi cho trải nghiệm "giao dịch một click" của Binance và Robinhood, thì ứng dụng di động gốc không phải là một lợi thế mà là một đòn bẩy tăng trưởng trực tiếp.

4) Nhấn mạnh câu chuyện có sức thuyết phục nhất (RWA)

RWA không chỉ là một thị trường mới, mà còn là cầu nối rõ ràng nhất để đáp ứng nhu cầu của những người không am hiểu về tiền điện tử.

Lộ trình này nêu rõ RWA Perps + RWA Spot, điều này tương đương với việc tuyên bố đây là chiến lược cốt lõi, chứ không phải là tính năng phụ.

5) Tăng tính linh hoạt (dự đoán thị trường + "nhiều hơn nữa")

Các thị trường dự đoán đã nhiều lần xác nhận nhu cầu trong không gian tiền điện tử.

Việc tích hợp nó vào một hệ thống giao dịch lớn hơn có thể tạo ra một dòng sản phẩm mới với mức độ tương tác cao, cải thiện khả năng giữ chân người dùng và duy trì người dùng trong cùng một hệ sinh thái.

9. Những rủi ro cần được xem xét nghiêm túc

Môi trường thị trường: Tổng vốn hóa thị trường của tiền điện tử hiện nay xấp xỉ 2,96 nghìn tỷ đô la, thấp hơn đáng kể so với mức cao nhất mọi thời đại (ATH) là 4,27 nghìn tỷ đô la dự kiến vào tháng 10 năm 2025. Nếu môi trường kinh tế vĩ mô tiếp tục suy yếu, tất cả các loại tài sản sẽ chịu áp lực.

Diễn biến sau TGE: Áp lực bán ra trong ngắn hạn gần như chắc chắn xảy ra; điểm quan sát chính là liệu TVL/khối lượng có ổn định sau những biến động ban đầu hay không.

Cạnh tranh là có thật: Hyperliquid sở hữu những tính năng sản phẩm mạnh mẽ, và các nền tảng khác sẽ nhanh chóng sao chép các tính năng đó.

Câu chuyện so với sự xác nhận: Nếu diễn biến của các câu chuyện như giao dịch giao ngay trên Robinhood/RWA kéo dài, có thể sẽ xảy ra hiện tượng quá nóng và điều chỉnh giảm.

Lời kết luận

Một phương pháp định giá lười biếng là: "Đó là một sàn giao dịch phi tập trung vĩnh viễn → so sánh với Hyperliquid → chiết khấu → xong."

Một cách tiếp cận tốt hơn là thừa nhận những khác biệt này:

Quy mô đã là hiện thực (TVL, khối lượng giao dịch, doanh thu).

RWA dường như là một yếu tố mang tính cấu trúc hơn là một nhiệm vụ phụ.

Định hướng sản phẩm đang chuyển dịch sang thị trường rộng lớn hơn (Perps → Spot → Margin → Ngành dọc mới).

Một khi việc phân phối thông qua công nghệ tài chính/môi giới được triển khai dù chỉ một phần, thì giới hạn sẽ không còn chỉ là "một sàn giao dịch tiền điện tử thông thường" nữa.

Do đó, khuôn khổ của tôi là: 1,5 tỷ đô la là mức đáy, và khoảng 4,2 tỷ đô la là điểm neo thị trường rõ ràng nhất được xác định bằng phương pháp định giá điểm; miễn là TVL ổn định và các yếu tố xúc tác tiếp tục xuất hiện, các cuộc thảo luận về giá trị hợp lý nên bắt đầu từ khoảng 7 tỷ đô la trở lên.

Quan điểm của tôi về các khu vực (Đây không phải là lời khuyên đầu tư, mà chỉ là kế hoạch cá nhân)

Phân tích kịch bản định giá $LIT

Để duy trì tính kỷ luật, tôi coi những khoảng giá FDV này như những "vùng" chứ không phải là giá mục tiêu chính xác.

Phạm vi thị trường giá xuống (1,5 tỷ USD – 4,2 tỷ USD FDV)

Nếu giá biến động trong phạm vi này sau TGE, tôi sẽ coi đó là "phạm vi cơ hội".

Việc nắm giữ airdrop ở đây ít nhất cũng giúp tôi yên tâm về mặt tâm lý; và đối với những người thực sự đồng ý với logic này, đây cũng là khu vực có tỷ lệ rủi ro/lợi nhuận tốt nhất — bởi vì sức hút của TVL, khối lượng giao dịch và RWA đã là những dữ liệu rõ ràng và có thể kiểm chứng được.

Phạm vi cơ bản (4,2 tỷ USD – 7,5 tỷ USD FDV)

Nếu Lighter có thể duy trì TVL của mình và tiếp tục hoạt động ở quy mô hàng đầu, tôi cho rằng mức giá này là giá trị hợp lý của công ty.

Nếu giá đạt đến mức này, cá nhân tôi sẽ cân nhắc chốt lời một phần ("ưu tiên thu hồi vốn trước"), nhưng vẫn duy trì vị thế mở. Lý do rất đơn giản: lộ trình năm 2026 là kiểu phân bổ có thể dần dần nâng cao mức định giá tối đa—bao gồm RWA, mở rộng giao dịch giao ngay, biên lợi nhuận danh mục đầu tư, di động, v.v.

Phạm vi thị trường tăng giá ($7,5 tỷ – $12,5 tỷ + FDV)

Đây là một lĩnh vực mà "chất xúc tác đã trở thành một quan điểm thống nhất".

Nếu Lighter giao dịch ở mức giá này, điều đó thường có nghĩa là đà tăng trưởng của RWA đang trở nên không thể phủ nhận, và/hoặc câu chuyện về phân phối (sự liên kết giữa fintech và môi giới) đang bắt đầu được thị trường xem xét nghiêm túc.

Trong tình huống này, tôi sẽ chủ động hơn trong việc chấp nhận rủi ro trong xu hướng tăng, bởi vì đây chính là thời điểm thị trường tiền điện tử dễ bị vượt quá mức và đảo chiều nhanh chóng.

Tóm lại: Tôi không cố gắng canh thời điểm thị trường đạt đỉnh. Tôi chỉ muốn một kế hoạch cho phép tôi vượt qua biến động, chốt lời mà không hối tiếc và duy trì vị thế mở nếu Lighter thực hiện thành công chiến lược của mình cho đến năm 2026.