Vấn đề nan giải về bản sắc của Ethereum: Liệu nó là tiền điện tử, hay chỉ là cái bóng của Bitcoin?

- 核心观点:以太坊货币化进程依附于比特币。

- 关键要素:

- ETF资金流入强劲,按市值计需求超比特币。

- 财库公司兴起,创造持续结构性买盘。

- 与比特币高相关性,贝塔系数高,属杠杆表达。

- 市场影响:强化其作为比特币高贝塔资产的地位。

- 时效性标注:中期影响。

Tác giả gốc: AJC

Bản dịch gốc bởi Luffy, Foresight News

Trong số tất cả các tài sản tiền điện tử chính thống, Ethereum đã gây ra cuộc tranh luận gay gắt nhất. Trong khi vị thế của Bitcoin như một loại tiền điện tử chính thống được công nhận rộng rãi, thì vị trí của Ethereum vẫn chưa được giải quyết. Một số người cho rằng Ethereum là tài sản tiền tệ phi chủ quyền duy nhất ngoài Bitcoin có độ tin cậy; những người khác tin rằng Ethereum về cơ bản là một doanh nghiệp, đang đối mặt với doanh thu giảm, biên lợi nhuận thu hẹp và sự cạnh tranh khốc liệt từ nhiều chuỗi công khai khác cung cấp các giao dịch nhanh hơn và chi phí thấp hơn.

Vụ tranh cãi này dường như đạt đỉnh điểm vào nửa đầu năm. Vào tháng 3, định giá pha loãng hoàn toàn của Ripple (XRP) đã vượt qua Ethereum trong một thời gian ngắn (cần lưu ý rằng tất cả các token của Ethereum đều đang được lưu hành, trong khi nguồn cung lưu hành của Ripple chỉ chiếm khoảng 60% tổng nguồn cung).

Vào ngày 16 tháng 3, giá trị định giá sau khi pha loãng hoàn toàn của Ethereum là 227,65 tỷ đô la, trong khi giá trị định giá tương ứng của Ripple đạt 239,23 tỷ đô la. Kết quả này gần như không thể dự đoán được một năm trước đó. Sau đó, vào ngày 8 tháng 4 năm 2025, tỷ giá hối đoái Ethereum so với Bitcoin (ETH/BTC) giảm xuống dưới 0,02, chạm mức thấp nhất kể từ tháng 2 năm 2020. Nói cách khác, tất cả lợi nhuận mà Ethereum đạt được so với Bitcoin trong thị trường tăng giá trước đó đã bị xóa sạch hoàn toàn. Vào thời điểm đó, tâm lý thị trường đối với Ethereum đã giảm xuống mức thấp nhất trong nhiều năm.

Tệ hơn nữa, sự sụt giảm giá chỉ là phần nổi của tảng băng chìm. Với sự trỗi dậy của các hệ sinh thái cạnh tranh, thị phần phí giao dịch blockchain công khai của Ethereum tiếp tục thu hẹp. Năm 2024, Solana trở lại; năm 2025, Hyperliquid nổi lên như một đối thủ đáng gờm. Cả hai đã làm giảm thị phần phí giao dịch của Ethereum xuống còn 17%, xếp thứ tư trong số các blockchain công khai – một sự sụt giảm mạnh so với vị trí dẫn đầu một năm trước đó. Mặc dù phí giao dịch không phản ánh toàn bộ bức tranh, nhưng chúng là một tín hiệu rõ ràng phản ánh dòng chảy hoạt động kinh tế. Ngày nay, Ethereum đang đối mặt với bối cảnh cạnh tranh khốc liệt nhất trong lịch sử của mình.

Tuy nhiên, kinh nghiệm lịch sử cho thấy những biến động lớn trên thị trường tiền điện tử thường bắt đầu vào thời điểm tâm lý thị trường bi quan nhất. Khi Ethereum bị thế giới bên ngoài tuyên bố là "tài sản thất bại", phần lớn sự sụt giảm rõ rệt của nó đã được thị trường phản ánh vào giá.

Vào tháng 5 năm 2025, những dấu hiệu về sự giảm giá quá mức đối với Ethereum bắt đầu xuất hiện. Khoảng thời gian này, cả tỷ giá Ethereum so với Bitcoin và giá của nó tính bằng đô la Mỹ đều có sự phục hồi mạnh mẽ. Tỷ giá Ethereum so với Bitcoin đã tăng từ mức thấp 0,017 vào tháng 4 lên 0,042 vào tháng 8, tăng 139%; trong cùng kỳ, giá của Ethereum tính bằng đô la Mỹ đã tăng vọt từ 1646 đô la lên 4793 đô la, tăng 191%. Đợt tăng giá này đạt đỉnh vào ngày 24 tháng 8, với giá của Ethereum đạt mức 4946 đô la, mức cao nhất mọi thời đại. Sau đợt định giá lại này, xu hướng tổng thể của Ethereum đã rõ ràng trở lại quỹ đạo đi lên. Sự thay đổi lãnh đạo tại Quỹ Ethereum và sự xuất hiện của một số công ty quản lý tài sản tập trung vào Ethereum đã tạo thêm niềm tin cho thị trường.

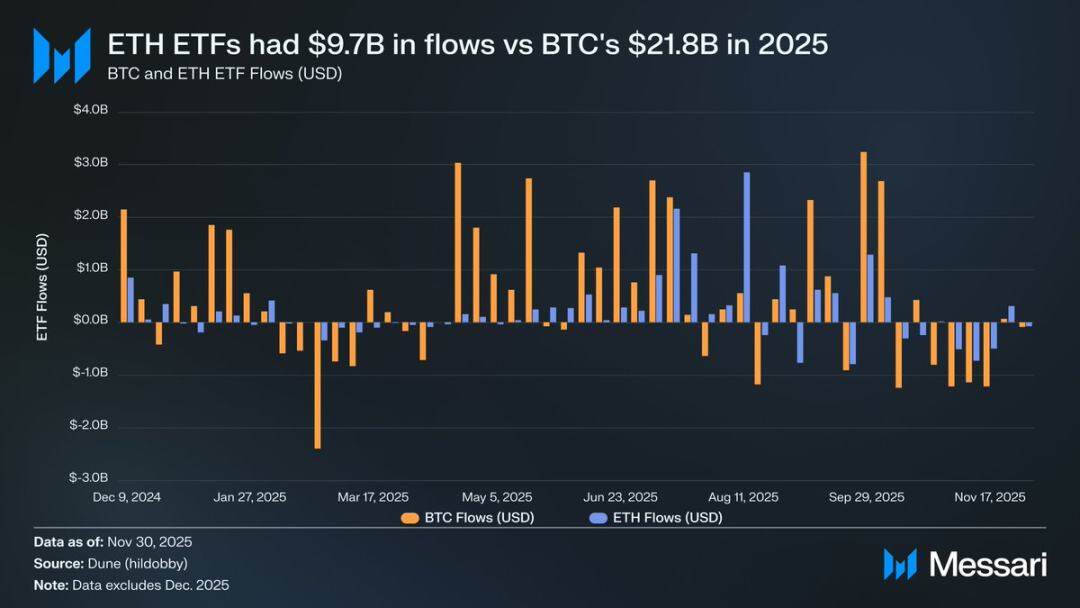

Trước đợt tăng trưởng mạnh này, sự khác biệt rõ rệt giữa vận mệnh của Ethereum và Bitcoin được phản ánh rõ ràng trên thị trường quỹ giao dịch chứng khoán (ETF) tương ứng của chúng. Vào tháng 7 năm 2024, một quỹ ETF giao ngay Ethereum đã được ra mắt, nhưng dòng vốn đổ vào cực kỳ thấp. Trong sáu tháng đầu tiên sau khi ra mắt, tổng dòng vốn ròng chỉ đạt 2,41 tỷ đô la, một sự tương phản rõ rệt với hiệu suất kỷ lục của các quỹ ETF Bitcoin.

Tuy nhiên, với sự phục hồi mạnh mẽ của Ethereum, những lo ngại của thị trường về dòng vốn đổ vào các quỹ ETF của nó đã tan biến. Trong năm nay, các quỹ ETF Ethereum giao ngay đã ghi nhận dòng vốn ròng 9,72 tỷ USD, trong khi các quỹ ETF Bitcoin ghi nhận 21,78 tỷ USD. Xét đến việc vốn hóa thị trường của Bitcoin gần gấp năm lần so với Ethereum, sự khác biệt về dòng vốn giữa hai quỹ ETF chỉ là 2,2 lần, một khoảng cách thấp hơn nhiều so với kỳ vọng của thị trường. Nói cách khác, khi điều chỉnh theo vốn hóa thị trường, nhu cầu thị trường đối với các quỹ ETF Ethereum thực sự vượt trội so với Bitcoin. Kết quả này đã hoàn toàn đảo ngược lập luận rằng "các tổ chức thiếu sự quan tâm thực sự đến Ethereum". Hơn nữa, trong một số giai đoạn, dòng vốn đổ vào các quỹ ETF Ethereum thậm chí còn vượt trực tiếp Bitcoin. Từ ngày 26 tháng 5 đến ngày 25 tháng 8, các quỹ ETF Ethereum đã ghi nhận dòng vốn ròng 10,2 tỷ USD, vượt qua con số 9,79 tỷ USD của các quỹ ETF Bitcoin trong cùng kỳ, đánh dấu lần đầu tiên nhu cầu của các tổ chức chuyển rõ ràng sang Ethereum.

Xét về hiệu suất của các nhà phát hành ETF, BlackRock tiếp tục dẫn đầu thị trường. Tính đến cuối năm 2025, ETF Ethereum của BlackRock nắm giữ 3,7 triệu token Ethereum, chiếm 60% thị trường ETF Ethereum giao ngay. So với 1,1 triệu token được nắm giữ vào cuối năm 2024, con số này thể hiện mức tăng trưởng đáng kinh ngạc 241%, vượt xa tốc độ tăng trưởng hàng năm của các nhà phát hành khác. Nhìn chung, các ETF Ethereum giao ngay nắm giữ 6,2 triệu token Ethereum vào cuối năm 2025, chiếm khoảng 5% tổng nguồn cung token.

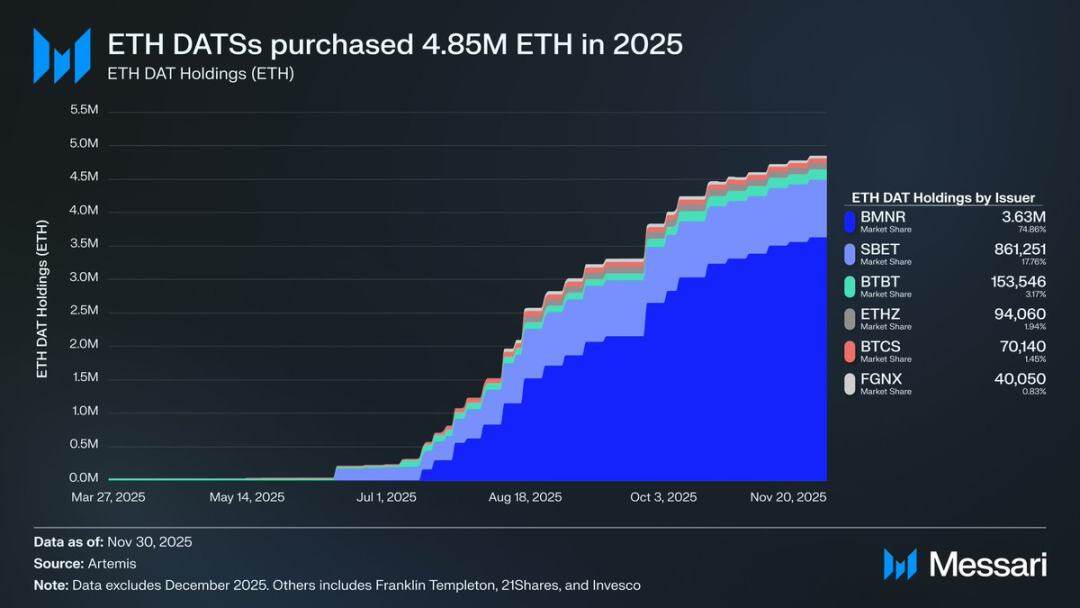

Đằng sau sự phục hồi mạnh mẽ của Ethereum, động lực quan trọng nhất là sự trỗi dậy của các công ty kho bạc tập trung vào Ethereum. Những khoản dự trữ này đã tạo ra nhu cầu ổn định và liên tục chưa từng có đối với Ethereum, cung cấp sự hỗ trợ cho tài sản mà sự thổi phồng về mặt truyền thông hay các quỹ đầu cơ không thể sánh kịp. Nếu diễn biến giá của Ethereum đánh dấu một bước ngoặt rõ ràng, thì sự tích lũy liên tục của các công ty kho bạc thể hiện sự thay đổi cấu trúc sâu sắc đã tạo điều kiện cho bước ngoặt này.

Vào năm 2025, các công ty nắm giữ kho bạc Ethereum đã tích lũy được 4,8 triệu Ethereum, chiếm 4% tổng nguồn cung, tác động đáng kể đến giá Ethereum. Nổi bật nhất trong số đó là Bitmine (mã chứng khoán BMNR), do Tom Lee lãnh đạo. Công ty này, ban đầu tập trung vào khai thác Bitcoin, đã bắt đầu chuyển đổi dần dự trữ và vốn của mình sang Ethereum vào tháng 7 năm 2025. Từ tháng 7 đến tháng 11, Bitmine đã mua tổng cộng 3,63 triệu Ethereum, duy trì vị trí dẫn đầu trên thị trường kho bạc Ethereum với tỷ lệ nắm giữ 75%.

Mặc dù Ethereum đã phục hồi mạnh mẽ, nhưng đà tăng cuối cùng đã hạ nhiệt. Tính đến ngày 30 tháng 11, giá Ethereum đã giảm từ mức cao nhất hồi tháng 8 xuống còn 2991 đô la, thậm chí còn thấp hơn mức cao kỷ lục 4878 đô la trong đợt tăng giá trước đó. So với mức đáy hồi tháng 4, tình hình của Ethereum đã cải thiện đáng kể, nhưng sự phục hồi này vẫn chưa hoàn toàn xóa bỏ những lo ngại về cấu trúc đã từng gây ra tâm lý giảm giá trên thị trường. Ngược lại, cuộc tranh luận xung quanh vị thế của Ethereum đang quay trở lại thu hút sự chú ý của công chúng với cường độ mạnh hơn.

Một mặt, Ethereum thể hiện nhiều đặc điểm tương tự như Bitcoin; và chính những đặc điểm này đã giúp Bitcoin vươn lên vị thế của một tài sản tiền tệ. Hiện tại, dòng vốn đổ vào các quỹ ETF Ethereum không còn yếu nữa, và Ethereum Treasury đã trở thành nguồn cầu ổn định. Có lẽ quan trọng hơn cả, ngày càng nhiều người tham gia thị trường bắt đầu phân biệt Ethereum với các token blockchain công khai khác, và đưa nó vào cùng khuôn khổ tiền tệ với Bitcoin.

Mặt khác, những vấn đề cốt lõi đã kéo Ethereum xuống trong nửa đầu năm nay vẫn chưa được giải quyết. Các yếu tố cơ bản của Ethereum vẫn chưa phục hồi hoàn toàn: thị phần phí giao dịch trên chuỗi công khai của nó tiếp tục bị thu hẹp bởi các đối thủ mạnh như Solana và Hyperliquid; hoạt động giao dịch của mạng lưới Ethereum vẫn còn thấp hơn nhiều so với mức đỉnh điểm của thị trường tăng giá trước đó; bất chấp sự phục hồi giá đáng kể, Bitcoin đã dễ dàng vượt qua mức cao nhất mọi thời đại, trong khi Ethereum vẫn đang dao động dưới mức cao nhất mọi thời đại. Ngay cả trong những tháng mạnh nhất của Ethereum, nhiều người nắm giữ vẫn coi đợt tăng giá này là cơ hội để thu lợi nhuận hơn là sự khẳng định giá trị dài hạn của nó.

Vấn đề cốt lõi trong cuộc tranh cãi này không phải là liệu Ethereum có giá trị hay không, mà là làm thế nào ETH, với tư cách là một tài sản, có thể tích lũy giá trị thông qua sự phát triển của mạng lưới Ethereum.

Trong chu kỳ thị trường tăng giá gần đây, thị trường nói chung tin rằng giá trị của ETH sẽ trực tiếp hưởng lợi từ sự thành công của mạng lưới Ethereum. Đây chính xác là logic cốt lõi của "Lý thuyết tiền tệ siêu âm": tính khả thi của mạng lưới Ethereum sẽ tạo ra nhu cầu lớn về việc đốt token, từ đó xây dựng một cơ sở giá trị rõ ràng và có hệ thống cho tài sản Ethereum.

Ngày nay, chúng ta gần như chắc chắn rằng logic này không còn đúng nữa. Doanh thu phí giao dịch của Ethereum đã giảm mạnh và không có dấu hiệu phục hồi; trong khi đó, hai lĩnh vực cốt lõi thúc đẩy sự phát triển của mạng lưới Ethereum—tài sản thực (RWA) và thị trường tổ chức—đều sử dụng đô la Mỹ làm đơn vị tiền tệ thanh toán chính, chứ không phải Ethereum.

Giá trị tương lai của Ethereum sẽ phụ thuộc vào việc nó được hưởng lợi gián tiếp như thế nào từ sự phát triển của mạng lưới Ethereum. Tuy nhiên, sự tích lũy giá trị gián tiếp này lại rất không chắc chắn. Nó giả định rằng khi tầm quan trọng mang tính hệ thống của mạng lưới Ethereum tiếp tục tăng lên, ngày càng nhiều người dùng và nguồn vốn sẵn sàng coi Ethereum như một loại tiền điện tử và một phương tiện lưu trữ giá trị.

Không giống như quá trình tích lũy giá trị trực tiếp, có hệ thống, con đường gián tiếp này không mang lại bất kỳ sự chắc chắn nào. Nó hoàn toàn phụ thuộc vào sở thích thị trường và sự đồng thuận tập thể. Điều này không hẳn là một khuyết điểm; tuy nhiên, nó có nghĩa là sự tăng trưởng giá trị của Ethereum sẽ không còn có mối liên hệ nhân quả tất yếu với các hoạt động kinh tế của mạng lưới Ethereum nữa.

Tất cả những điều này đưa cuộc tranh cãi xung quanh Ethereum trở lại điểm mấu chốt: trong khi Ethereum có thể đang dần tích lũy một khoản phí bảo hiểm tiền tệ, thì khoản phí bảo hiểm này luôn tụt hậu so với Bitcoin. Thị trường một lần nữa xem Ethereum như một "biểu hiện đòn bẩy" của các thuộc tính tiền tệ của Bitcoin, chứ không phải là một tài sản tiền tệ độc lập. Trong suốt năm 2025, hệ số tương quan trượt 90 ngày giữa Ethereum và Bitcoin duy trì ở mức từ 0,7 đến 0,9, trong khi hệ số beta trượt tăng vọt lên mức cao nhất trong nhiều năm, thậm chí vượt quá 1,8 trong một thời gian ngắn. Điều này có nghĩa là sự biến động giá của Ethereum vượt xa Bitcoin, nhưng nó cũng luôn theo sát sự biến động giá của Bitcoin.

Đây là một sự khác biệt tinh tế nhưng rất quan trọng. Các đặc tính tiền tệ hiện tại của Ethereum bắt nguồn từ sự chấp nhận liên tục của thị trường đối với câu chuyện tiền tệ của Bitcoin. Chừng nào thị trường còn tin tưởng vững chắc vào bản chất phi chủ quyền của Bitcoin như một phương tiện lưu trữ giá trị, một số người tham gia thị trường bên ngoài sẽ sẵn lòng mở rộng niềm tin này sang Ethereum. Do đó, nếu Bitcoin tiếp tục xu hướng tăng trưởng trong năm 2026, Ethereum cũng sẽ có thể phục hồi được nhiều hơn những gì đã mất.

Hiện tại, Ethereum Treasury vẫn đang trong giai đoạn đầu và nguồn vốn để tăng lượng Ethereum nắm giữ chủ yếu đến từ việc phát hành cổ phiếu phổ thông. Tuy nhiên, nếu thị trường tiền điện tử trải qua một đợt tăng giá mới, các tổ chức như vậy có thể xem xét các chiến lược tài chính đa dạng hơn, chẳng hạn như áp dụng mô hình của Strategy để mở rộng lượng Bitcoin nắm giữ bằng cách phát hành trái phiếu chuyển đổi và cổ phiếu ưu đãi.

Ví dụ, các công ty quản lý kho bạc Ethereum như BitMine có thể huy động vốn bằng cách phát hành trái phiếu chuyển đổi lãi suất thấp và cổ phiếu ưu đãi lợi suất cao, trực tiếp sử dụng số tiền huy động được để tăng lượng Ethereum nắm giữ đồng thời staking số Ethereum này để tạo ra lợi nhuận liên tục. Trong những giả định hợp lý, lợi nhuận từ staking có thể bù đắp một phần lãi trái phiếu và cổ tức cổ phiếu ưu đãi. Mô hình này cho phép công ty quản lý kho bạc tận dụng nguồn lực tài chính để liên tục tăng lượng Ethereum nắm giữ khi điều kiện thị trường thuận lợi. Giả sử thị trường Bitcoin tăng mạnh vào năm 2026, "đường cong tăng trưởng thứ hai" này đối với các công ty quản lý kho bạc Ethereum sẽ càng củng cố thêm hệ số beta cao của Ethereum so với Bitcoin.

Tóm lại, mức giá hiện tại của Ethereum trên thị trường vẫn phụ thuộc vào biến động giá của Bitcoin. Ethereum vẫn chưa trở thành một tài sản tiền tệ tự chủ với các yếu tố kinh tế vĩ mô độc lập; thay vào đó, nó chỉ là một bên hưởng lợi thứ cấp từ sự đồng thuận tiền tệ của Bitcoin, và nhóm người hưởng lợi này đang dần mở rộng. Sự phục hồi mạnh mẽ gần đây của Ethereum phản ánh rằng một số người tham gia thị trường sẵn sàng coi nó như một đối thủ ngang hàng với Bitcoin, chứ không phải là một token chuỗi công khai thông thường. Tuy nhiên, ngay cả trong những giai đoạn tương đối mạnh mẽ, niềm tin của thị trường vào Ethereum vẫn gắn liền mật thiết với sự củng cố liên tục của câu chuyện về Bitcoin.

Tóm lại, mặc dù câu chuyện về việc kiếm tiền từ Ethereum đã dần hồi phục sau giai đoạn khó khăn, nhưng nó vẫn chưa hoàn toàn ổn định. Với cấu trúc thị trường hiện tại, cùng với hệ số beta cao của Ethereum so với Bitcoin, chừng nào câu chuyện về tiền tệ của Bitcoin còn tiếp tục thành hiện thực, giá Ethereum dự kiến sẽ tăng đáng kể; và nhu cầu từ các công ty quản lý kho bạc Ethereum và các quỹ doanh nghiệp sẽ tạo ra động lực tăng trưởng thực sự. Tuy nhiên, cuối cùng, trong tương lai gần, quá trình kiếm tiền từ Ethereum vẫn sẽ phụ thuộc vào Bitcoin. Trừ khi Ethereum có thể đạt được hệ số tương quan thấp và hệ số beta thấp với Bitcoin trong thời gian dài hơn – một mục tiêu mà nó chưa bao giờ đạt được – thì giá trị của Ethereum sẽ luôn bị lu mờ bởi sức hút của Bitcoin.