Bài viết chân thành từ một đối tác của Dragonfly: Hãy từ bỏ chủ nghĩa hoài nghi, đón nhận tư duy cấp số nhân.

- 核心观点:加密货币将经历指数增长并重塑金融体系。

- 关键要素:

- 当前市场过度关注线性财务指标。

- 公链价值应基于指数增长潜力。

- 亚马逊22年不盈利但最终成功案例。

- 市场影响:推动行业回归技术创新本质。

- 时效性标注:长期影响

Bài viết này được viết bởi: Haseeb Qureshi, Đối tác quản lý của Dragonfly

Biên soạn bởi Odaily Planet Daily ( @OdailyChina ); Dịch bởi Azuma ( @azuma_eth )

Ghi chú của Biên tập viên: Ngành công nghiệp hiện đang trải qua giai đoạn mất niềm tin vào tương lai. Liệu bong bóng có quá lớn không? Định giá có quá cao không? Liệu những thứ tôi đang cầm trên tay có giá trị gì không? Những câu hỏi kiểu này liên tục thử thách niềm tin của thị trường.

Vào ngày 28 tháng 11, Haseeb Qureshi, một đối tác đầu trọc nổi tiếng tại Dragonfly, đã viết một bài viết dài và sâu sắc. Trong đó, Haseeb tóm tắt tâm lý chung trong cộng đồng là "sự hoài nghi về tài chính" (tức là sự hoài nghi cơ bản hoặc thậm chí là sự ngờ vực đối với hệ thống tài chính, những người tham gia thị trường, giá tài sản và các động lực chính sách). Ông cũng chỉ ra rằng trọng tâm của ngành đang chuyển từ Thung lũng Silicon sang Phố Wall, phản ánh sự quá chú trọng vào tư duy tuyến tính và bỏ qua tư duy lũy thừa. Haseeb tin rằng ETH hoặc SOL không nên được định giá một cách máy móc bằng tỷ lệ giá trên thu nhập (P/E) và khẳng định rằng tăng trưởng theo cấp số nhân cuối cùng sẽ thúc đẩy tiền điện tử "nuốt chửng tất cả".

Sau đây là văn bản gốc của Haseeb, được dịch bởi Odaily.

Tôi từng nói với các doanh nhân rằng khi bạn tung ra một sản phẩm mới, phản ứng của thị trường sẽ không phải là ghét bỏ mà là thờ ơ. Nói chung, sẽ chẳng ai quan tâm đến blockchain mới của bạn đâu.

Nhưng giờ tôi không thể nói như vậy nữa. Monad vừa ra mắt tuần này, và tôi chưa bao giờ thấy một blockchain mới ra mắt nào lại gặp phải nhiều sự ghét bỏ đến vậy. Tôi đã là một nhà đầu tư chuyên nghiệp trong lĩnh vực tiền điện tử hơn bảy năm nay, và trước năm 2023, hầu như mọi blockchain mới ra mắt đều nhận được phản hồi tích cực từ thị trường hoặc bị phớt lờ hoàn toàn.

Nhưng hiện nay, các blockchain mới thường vấp phải rất nhiều chỉ trích ngay từ đầu. Các dự án như Monad, Tempo và MegaETH—ngay cả trước khi ra mắt mạng chính—thường xuyên bị hack, một hiện tượng thực sự mới lạ.

Tôi đang cố gắng phân tích lý do tại sao tình huống này lại xảy ra vào thời điểm hiện tại và nó phản ánh tâm lý thị trường như thế nào.

Thuốc men còn nguy hiểm hơn bệnh tật.

Lưu ý: đây có thể là bài viết định giá blockchain "mơ hồ" nhất mà bạn từng đọc. Tôi không có số liệu hay biểu đồ nào đặc sắc để cho bạn xem. Thay vào đó, tôi sẽ bác bỏ quan điểm chính thống hiện tại về tiền điện tử, một quan điểm mà tôi gần như luôn phản đối trong vài năm qua.

Năm 2024, tôi cảm thấy mình đang đấu tranh chống lại chủ nghĩa hư vô tài chính. Chủ nghĩa hư vô tài chính cho rằng mọi tài sản đều vô nghĩa, cuối cùng chỉ là meme, và mọi thứ chúng ta xây dựng về cơ bản đều vô giá trị. May mắn thay, bầu không khí này không còn chi phối thị trường nữa. Chúng ta đã thoát khỏi quan niệm sai lầm này.

Nhưng theo tôi, tâm lý chung hiện nay là "sự hoài nghi về tài chính". Nhiều người nghĩ rằng có lẽ những token này vẫn có giá trị, và không chỉ là meme, nhưng chúng được định giá quá cao, với giá trị thực tế có thể chỉ bằng một phần năm đến một phần mười giá giao dịch hiện tại... và Phố Wall sẽ sớm phát hiện ra, vì vậy tốt hơn hết là bạn nên cầu nguyện rằng Phố Wall sẽ không vạch trần trò bịp bợm của chúng ta, nếu không, một khi họ làm vậy, mọi chuyện sẽ kết thúc.

Bạn sẽ thấy nhiều nhà phân tích lạc quan hiện đang cố gắng xây dựng các mô hình định giá Lớp 1 lạc quan, đẩy tỷ lệ P/E, biên lợi nhuận gộp và DCF lên cao để cố gắng chống lại tâm lý thị trường này.

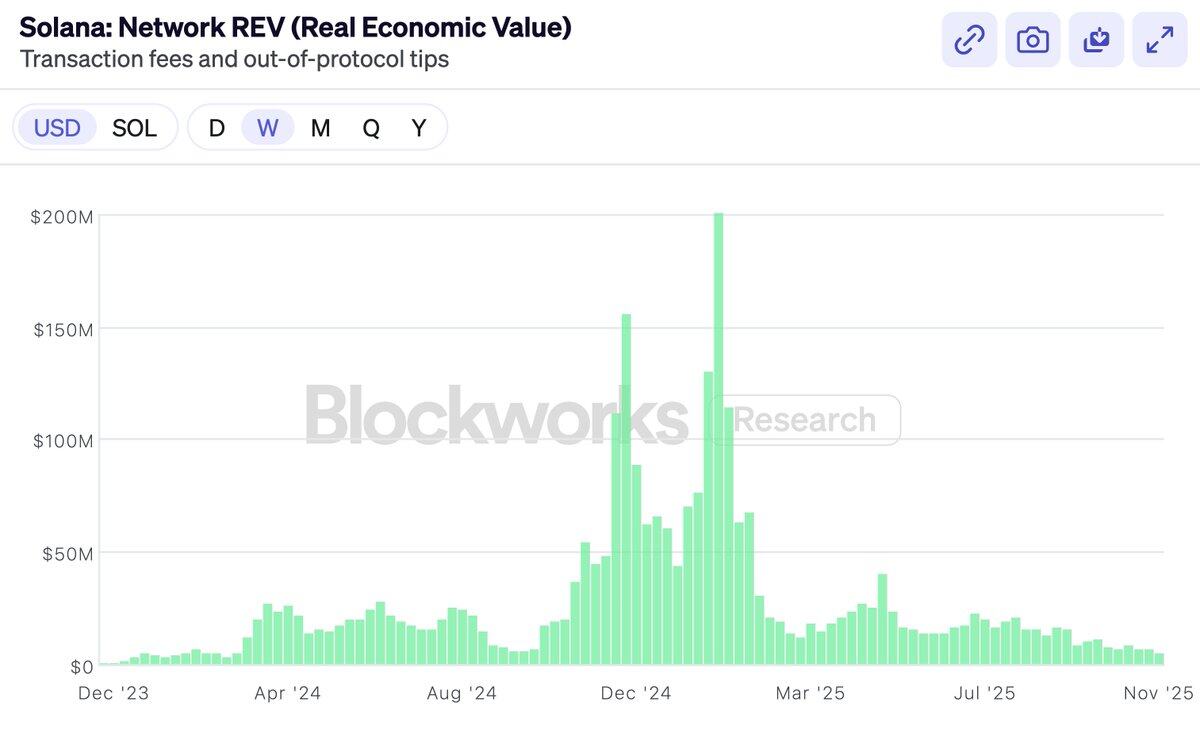

Cuối năm ngoái, Solana đã tự hào áp dụng REV (Giá trị Kinh tế Thực) như một thước đo cuối cùng có thể biện minh cho định giá của mình. Họ tự hào tuyên bố: Chúng tôi, và chỉ chúng tôi, không còn cần phải khoác lác trên Phố Wall nữa!

Tất nhiên, giá trị của nó đã giảm mạnh ngay lập tức sau khi REV chính thức được áp dụng—nhưng điều thú vị là SOL lại hoạt động tốt hơn chính REV.

Tôi không nói rằng REV có gì sai. REV là một chỉ báo rất thông minh. Nhưng trọng tâm của bài viết này không phải là việc lựa chọn chỉ báo.

Sau đó, Hyperliquid chính thức ra mắt. Đây là một sàn giao dịch phi tập trung với doanh thu thực tế, cơ chế mua lại và tỷ lệ giá trên thu nhập (P/E). Cộng đồng lúc đó reo lên: "Thấy chưa? Tôi đã nói rồi mà! Cuối cùng, lần đầu tiên, chúng ta có một token với lợi nhuận thực tế có thể đo lường bằng tỷ lệ giá trên thu nhập. Hyperliquid sẽ nuốt chửng tất cả vì Ethereum và Solana rõ ràng không tạo ra bất kỳ khoản lợi nhuận thực tế nào, và chúng ta có thể ngừng giả vờ rằng chúng có giá trị!"

Hyperliquid, Pump và Sky—những token này nhấn mạnh vào việc mua lại thực sự rất tuyệt vời, nhưng thị trường luôn mang đến cơ hội đầu tư vào cổ phiếu hoặc token được giao dịch trên sàn. Bạn luôn có thể mua các tài sản như COIN và BNB. Chúng tôi cũng nắm giữ HYPE, và tôi cũng nghĩ đó là một sản phẩm tuyệt vời.

Nhưng đó không phải là lý do ban đầu khiến mọi người đầu tư vào ETH và SOL. Lớp 1 không mang lại mức lợi nhuận như các sàn giao dịch, và đó không phải là lý do để mọi người nắm giữ chúng—nếu muốn mô hình lợi nhuận đó, họ có thể mua COIN.

Vì vậy, nếu tôi không chỉ trích các số liệu tài chính của blockchain, bạn có thể nghĩ rằng bài viết này đang lên án nhiều tội ác khác nhau của "tổ hợp ngành công nghiệp mã thông báo".

Rõ ràng, mọi người đều đã mất tiền vào token trong năm qua, kể cả các nhà đầu tư mạo hiểm. Altcoin đã hoạt động rất kém trong năm nay. Vậy nên, một nửa còn lại của cộng đồng hiện tại đang tranh luận xem nên đổ lỗi cho ai: Ai đã tham lam? Các nhà đầu tư mạo hiểm có tham lam không? Wintermute có tham lam không? Binance có tham lam không? Các thợ đào có tham lam không? Các nhà sáng lập có tham lam không?

Dĩ nhiên, câu trả lời vẫn vậy. Ai cũng tham lam cả—VC, Windtermute, thợ đào, Binance, KOL—tất cả đều tham lam, và bạn cũng vậy. Nhưng điều đó không quan trọng. Bởi vì bất kỳ thị trường hoạt động đúng đắn nào cũng không bao giờ đòi hỏi người tham gia phải hành động trái với lợi ích của chính họ. Nếu đánh giá của chúng tôi về tiền điện tử là đúng, thì bất chấp lòng tham của mọi người, đầu tư vẫn có thể mang lại lợi nhuận. Cố gắng diễn giải sự suy thoái của thị trường bằng cách phân tích "ai tham lam hơn" cũng giống như tổ chức một phiên tòa xét xử phù thủy—tôi đảm bảo rằng mọi người không tự nhiên trở nên tham lam vào phút chót.

Vì vậy, đây không phải là chủ đề của bài viết này.

Nhiều người muốn tôi viết bài phân tích giá trị tiềm năng của MON và MEGA. Tôi hoàn toàn không hứng thú với những bài viết kiểu này, cũng không có ý định thuyết phục bạn mua bất kỳ tài sản cụ thể nào. Thực tế, nếu bạn không có cái nhìn tích cực về những dự án này, có lẽ bạn không nên mua bất kỳ token nào cả.

Liệu một blockchain thách thức mới có thể giành chiến thắng? Ai mà biết được? Nhưng nếu có cơ hội thành công đáng kể, thị trường sẽ định giá dựa trên xác suất đó. Nếu Ethereum trị giá 300 tỷ đô la và Solana trị giá 80 tỷ đô la, thì một dự án có 1% - 5% cơ hội trở thành Ethereum hoặc Solana tiếp theo sẽ được định giá dựa trên xác suất đó.

Phản ứng thái quá của cộng đồng cũng chẳng khác gì logic định giá của các công ty công nghệ sinh học. Một loại thuốc có dưới 10% khả năng chữa khỏi bệnh Alzheimer vẫn sẽ được định giá hàng tỷ đô la—ngay cả khi có đến 90% khả năng nó sẽ không vượt qua được thử nghiệm lâm sàng Giai đoạn III và sẽ phá sản. Đây chính là logic của tính toán xác suất—và thị trường rất giỏi trong việc này. Các tài sản có kết quả nhị phân được định giá theo xác suất, không phải theo doanh thu kinh doanh, và chắc chắn không phải theo tiêu chuẩn đạo đức. Đây chính là triết lý định giá của trường phái "im lặng và tính toán".

Thành thật mà nói, tôi không nghĩ đây là một chủ đề thú vị đáng để viết - việc tranh luận xem tỷ lệ cược là 5% hay 10% là vô nghĩa. Bản thân thị trường mới là người đánh giá tốt nhất về định giá của bất kỳ token nào, chứ không phải là phân tích của một bài viết.

Vậy nên điều tôi sẽ viết tiếp theo là: cộng đồng tiền điện tử dường như đã mất niềm tin vào giá trị của blockchain công khai.

Tôi không nghĩ là vì họ không tin các chuỗi cửa hàng mới có thể giành được thị phần. Suy cho cùng, chúng ta vừa chứng kiến Solana trỗi dậy từ đống tro tàn cách đây chưa đầy hai năm và nhanh chóng giành được thị phần. Điều này không dễ dàng, nhưng chắc chắn là có thể.

Vấn đề nằm ở quan niệm rằng ngay cả khi một chuỗi mới chiến thắng, cũng chẳng có "giải thưởng" nào đáng giá. Nếu ETH chỉ là một meme, nếu nó không bao giờ tạo ra doanh thu thực sự, thì ngay cả khi bạn thắng, bạn cũng không đáng giá 300 tỷ đô la. Bản thân cuộc thi không đáng để tham gia vì những định giá này là giả mạo và sẽ sụp đổ trước khi bạn thậm chí "nhận giải".

Việc lạc quan về định giá blockchain công khai đã lỗi thời. Không phải là không ai lạc quan—chắc chắn vẫn có những người lạc quan trên thị trường. Có người bán thì có người mua. Mặc dù nhiều người thích bi quan về Layer 1, nhưng vẫn có rất nhiều người sẵn sàng mua SOL ở mức 140 đô la và ETH ở mức 3.000 đô la.

Nhưng dường như hiện nay đã có một "nhận thức" rộng rãi - rằng những người thông minh nhất đã ngừng mua token trên blockchain hợp đồng thông minh . Những người thông minh biết rằng cuộc chơi sắp kết thúc, nếu không phải bây giờ, thì cũng sớm thôi. Giờ đây, chỉ còn lại "người mới" mua những thứ này - tài xế Uber, Tom Lee, và các KOL đang rao bán vốn hóa thị trường nghìn tỷ đô la, và có lẽ cả Bộ Tài chính Hoa Kỳ, nhưng chắc chắn không phải là "tiền thông minh".

Tất cả đều là chuyện nhảm nhí. Tôi không tin, và bạn cũng không nên tin.

Do đó, tôi cảm thấy cần phải viết một "tuyên ngôn cho người thông minh" để giải thích tại sao các blockchain công cộng đa năng lại có giá trị. Bài viết này không bàn về Monad hay MegaETH; thực ra, nó đang bảo vệ ETH và SOL , bởi vì nếu bạn tin rằng ETH và SOL có giá trị, thì mọi thứ khác cũng sẽ tuân theo logic tương tự.

Là một VC, việc bảo vệ định giá của ETH và SOL thường không phải là công việc của tôi, nhưng QTMD, nếu không ai khác muốn làm thì tôi sẽ viết bài.

Sự tăng trưởng của chỉ số cảm giác

Đối tác của tôi, Feng Bo, với tư cách là một nhà đầu tư mạo hiểm, đã tận mắt chứng kiến sự phát triển bùng nổ của internet Trung Quốc. Tôi đã nghe câu nói "tiền mã hóa cũng giống như internet" quá nhiều lần đến nỗi nó gần như không còn làm tôi bận tâm nữa. Nhưng mỗi khi nghe anh ấy kể câu chuyện đó, tôi lại luôn nhớ đến cái giá phải trả cho những quyết định sai lầm trong những vấn đề như thế này.

Một câu chuyện mà ông thường kể là vào đầu những năm 2000, tất cả các nhà đầu tư mạo hiểm thương mại điện tử thời kỳ đầu (vào thời điểm đó chỉ là một nhóm rất nhỏ) đã tụ tập uống cà phê và tranh luận về một câu hỏi: thị trường thương mại điện tử thực sự có thể lớn đến mức nào?

Liệu nó có chủ yếu được sử dụng trong lĩnh vực điện tử (có lẽ chỉ dân công nghệ mới dùng máy tính)? Liệu nó có phù hợp với phụ nữ không (có lẽ họ quá phụ thuộc vào cảm ứng)? Liệu nó có hiệu quả trong ngành thực phẩm không (hàng hóa dễ hỏng có khó quản lý không)? Đây đều là những câu hỏi rất quan trọng đối với các nhà đầu tư mạo hiểm giai đoạn đầu khi quyết định đầu tư vào lĩnh vực nào và đầu tư bao nhiêu.

Câu trả lời, tất nhiên, là tất cả họ đều sai lầm khủng khiếp. Thương mại điện tử rốt cuộc là bán tất cả mọi thứ, và đối tượng người dùng của nó là toàn thế giới. Nhưng vào thời điểm đó, không ai thực sự tin điều này. Ngay cả khi họ tin, họ cũng không bao giờ dám nói ra.

Bạn chỉ cần chờ đợi đủ lâu để sự tăng trưởng theo cấp số nhân cho bạn câu trả lời. Ngay cả trong số những người tin tưởng, rất ít người tin rằng thương mại điện tử sẽ phát triển mạnh mẽ đến vậy. Và số ít người thực sự tin tưởng gần như tất cả đều trở thành tỷ phú vì họ "không bán". Các nhà đầu tư mạo hiểm khác (bao gồm cả chính Feng Bo) đã bán quá sớm.

Trong lĩnh vực tiền điện tử, niềm tin vào tăng trưởng theo cấp số nhân đã trở nên lỗi thời. Nhưng tôi tin vào sự tăng trưởng theo cấp số nhân của tiền điện tử. Bởi vì tôi đã trực tiếp trải nghiệm điều đó.

Khi tôi bước chân vào ngành tiền điện tử, chẳng ai dùng những thứ này cả. Chúng nhỏ bé, hỏng hóc và vô dụng. TVL trên chuỗi chỉ vài triệu. Chúng tôi đã đầu tư vào thế hệ DeFi đầu tiên—MakerDAO, Compound, 1inch—khi chúng vẫn còn là các dự án nghiên cứu. Tôi nhớ khi còn chơi EtherDelta, một sàn giao dịch phi tập trung (DEX) giao dịch hàng triệu đô la mỗi ngày được coi là một thành công lớn, nhưng trải nghiệm thì thật tệ hại. Giờ đây, chúng ta chứng kiến khối lượng giao dịch hàng tỷ đô la trên chuỗi mỗi ngày.

Tôi nhớ hồi đó tôi đã nghĩ rằng việc Tether phát hành 1 tỷ đô la là "điên rồ", và tờ New York Times thậm chí còn viết rằng đó là một mô hình Ponzi đang trên bờ vực sụp đổ. Giờ đây, việc phát hành stablecoin đã vượt quá 300 tỷ đô la, và chúng thậm chí còn chịu sự quản lý của Cục Dự trữ Liên bang.

Tôi tin vào sự tăng trưởng theo cấp số nhân vì tôi đã trải nghiệm điều đó. Tôi đã chứng kiến điều đó hết lần này đến lần khác.

Nhưng bạn có thể lập luận rằng - được rồi, có thể stablecoin tăng trưởng theo cấp số nhân, có thể DeFi tăng trưởng theo cấp số nhân, nhưng giá trị đó không được ETH hay SOL nắm giữ. Giá trị không chảy vào chính chuỗi.

Câu trả lời của tôi là: bạn vẫn chưa đủ tin vào sự tăng trưởng theo cấp số nhân.

Bởi vì câu trả lời cho tăng trưởng theo cấp số nhân vẫn vậy: những điều này đơn giản là không quan trọng. Quy mô trong tương lai sẽ vượt xa hiện tại. Khi lĩnh vực này phát triển đến quy mô khổng lồ, bạn sẽ được hưởng lợi từ hiệu quả kinh tế theo quy mô.

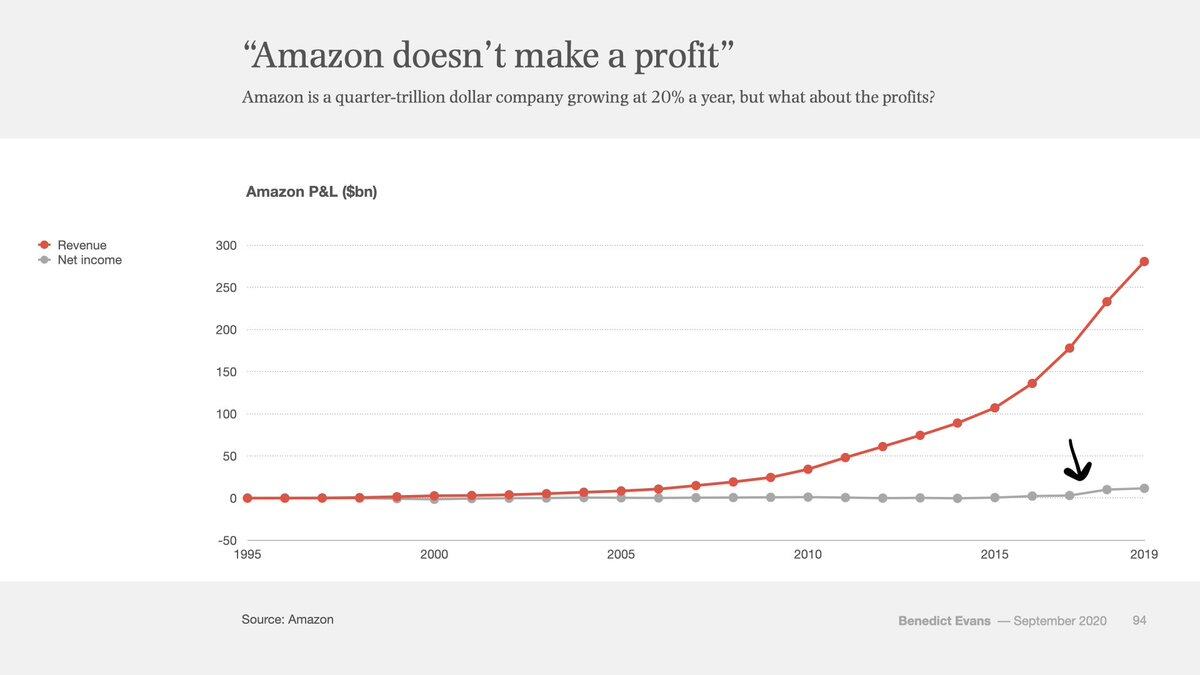

Vui lòng xem biểu đồ bên dưới.

Đây là báo cáo lãi lỗ của Amazon từ năm 1995 đến năm 2019, tổng cộng 24 năm. Màu đỏ biểu thị doanh thu, và màu xám biểu thị lợi nhuận. Bạn có thấy đường màu xám nhỏ ở cuối cong lên không? Đó là thời điểm Amazon thực sự bắt đầu có lãi, 22 năm sau khi thành lập.

Phải đến năm thứ 22 của Amazon, đường màu xám biểu thị thu nhập ròng này mới thực sự dịch chuyển khỏi mức 0. Hàng năm trước đó, người ta vẫn viết bài, chỉ trích và bán khống Amazon, cho rằng đây là một mô hình Ponzi không bao giờ sinh lời.

Ethereum mới chỉ tồn tại được 10 năm và sau đây là bảng so sánh hiệu suất cổ phiếu Amazon trong 10 năm đầu tiên.

Một thập kỷ trì trệ. Trên đường đi, Amazon bị bao vây bởi những người hoài nghi và không tin tưởng—"Thương mại điện tử có phải là một tổ chức từ thiện được VC tài trợ không?"; "Họ chỉ bán những thiết bị giá rẻ, chất lượng thấp cho những người chỉ thích mặc cả, tương lai sẽ ra sao?"; "Làm sao họ có thể kiếm được tiền thật như Walmart hay GE?"

Nếu lúc đó bạn cứ mải mê tranh luận về tỷ lệ giá trên thu nhập (P/E) của Amazon, thì bạn đã hoàn toàn bỏ lỡ vấn đề. Đó là tư duy tăng trưởng tuyến tính, nhưng thương mại điện tử không bao giờ là một xu hướng tuyến tính—do đó, tất cả những ai tranh luận về tỷ lệ P/E trong 22 năm qua đều đã bị thực tế bác bỏ hoàn toàn. Bất kể giá mua hay điểm vào lệnh của bạn là bao nhiêu, sự lạc quan của bạn vẫn còn xa mới đủ.

Đây chính là bản chất của tăng trưởng theo cấp số nhân. Đối với những công nghệ thực sự tăng trưởng theo cấp số nhân, dù bạn nghĩ chúng có thể phát triển lớn đến đâu, chúng cũng sẽ luôn vượt xa kỳ vọng của bạn.

Đây chính xác là nhận thức cốt lõi mà Thung lũng Silicon luôn nắm bắt tốt hơn Phố Wall. Thung lũng Silicon lớn lên trong một môi trường tăng trưởng theo cấp số nhân, trong khi Phố Wall lại chìm đắm trong tư duy tuyến tính. Và trong vài năm qua, trọng tâm của ngành công nghiệp tiền điện tử đã chuyển từ Thung lũng Silicon sang Phố Wall. Bạn có thể cảm nhận rõ điều này.

Phải thừa nhận rằng, sự phát triển của tiền điện tử không hề suôn sẻ như thương mại điện tử. Nó biến động và dao động hơn. Điều này là do tiền điện tử liên quan đến "tiền tệ", gắn liền chặt chẽ với các yếu tố kinh tế vĩ mô, và chịu sự giám sát chặt chẽ hơn nhiều so với thương mại điện tử. Tiền điện tử nhắm trực tiếp vào cốt lõi của một quốc gia - tiền tệ của quốc gia đó - do đó gây áp lực lớn hơn nhiều lên chính phủ so với thương mại điện tử.

Nhưng tăng trưởng theo cấp số nhân vẫn là điều tất yếu. Đây là một lập luận thô thiển. Nhưng nếu mật mã học là theo cấp số nhân, thì lập luận thô thiển này là đúng.

Thu nhỏ

Tài sản tài chính khao khát sự tự do, cởi mở và kết nối. Công nghệ mã hóa chuyển đổi tài sản tài chính thành định dạng tệp, giúp việc gửi đô la hoặc cổ phiếu trở nên đơn giản như gửi PDF. Nó cho phép kết nối mọi thứ - tạo ra một mạng lưới tài chính 24/7, kết nối toàn cầu và hoàn toàn mở.

Đây chắc chắn sẽ là một chiến thắng. Sự cởi mở luôn chiến thắng.

Nếu internet dạy tôi một điều, thì đó là: Những gã khổng lồ có thể phản kháng, chính phủ có thể đe dọa và gây áp lực, nhưng cuối cùng tất cả đều sẽ khuất phục trước tốc độ ứng dụng, sự sáng tạo và hiệu quả mà công nghệ này mang lại. Đây chính là điều internet đã làm với tất cả các ngành công nghiệp truyền thống. Blockchain sẽ cho phép xu hướng tương tự nhấn chìm toàn bộ hệ thống tài chính và tiền tệ.

Đúng vậy, chỉ cần có đủ thời gian, tất cả chúng sẽ bị nuốt chửng.

Có một câu nói cũ: Mọi người luôn đánh giá quá cao những gì sẽ xảy ra trong hai năm và đánh giá quá thấp những gì sẽ xảy ra trong mười năm.

Nếu bạn tin vào tăng trưởng theo cấp số nhân, và nếu bạn có một góc nhìn đủ dài, thì tất cả các định giá vẫn đang bị định giá thấp. Điểm mấu chốt là: mỗi ngày, người nắm giữ đều vượt trội hơn người bán và người hoài nghi. Vốn lớn có tầm nhìn dài hạn hơn nhiều so với những gì các nhà giao dịch tiền điện tử ngắn hạn có thể đưa ra một cách thuyết phục. Kinh nghiệm lịch sử cho thấy vốn lớn không nên chống lại các xu hướng công nghệ lớn. Bạn còn nhớ câu chuyện lớn ban đầu đã lôi kéo bạn mua ETH hoặc SOL chứ? Vốn lớn vẫn tin vào câu chuyện đó, và niềm tin của họ vẫn không hề lay chuyển.

Vậy thì chính xác thì tôi đang tranh luận về điều gì?

Tôi cho rằng việc áp dụng tỷ lệ giá trên thu nhập (cái gọi là "mô hình định giá doanh thu") vào các chuỗi hợp đồng thông minh là một sự phản bội lại tăng trưởng theo cấp số nhân. Điều này có nghĩa là bạn đang phân loại ngành này là tăng trưởng tuyến tính; nghĩa là bạn tin rằng 30 triệu DAU và tỷ lệ thâm nhập M2 trên chuỗi dưới 1% là giới hạn của nó; nghĩa là bạn nghĩ rằng tiền điện tử chỉ là một sản phẩm phụ trên thế giới, rằng nó chưa thắng, và chưa chắc sẽ thắng.

Quan trọng hơn, tôi kêu gọi mọi người hãy trở thành tín đồ. Không chỉ là tín đồ, mà là tín đồ lâu dài.

Tôi khẳng định rằng sự chuyển đổi theo cấp số nhân này sẽ vượt qua mọi làn sóng mà bạn từng trải qua trong đời. Đây chính là "thời đại thương mại điện tử" của bạn.

Khi bạn già đi và tóc bạc, bạn sẽ nói với con cháu mình rằng: "Tôi đã ở đó khi cuộc biến động xảy ra." Không phải ai cũng tin điều này có thể trở thành sự thật—toàn bộ trật tự xã hội sẽ được định hình lại, và mọi hệ thống tiền tệ và tài chính sẽ bị lật đổ hoàn toàn bởi các chương trình máy tính phi tập trung mà tất cả chúng ta cùng chia sẻ.

Nhưng điều đó đã xảy ra, và nó đã thay đổi thế giới. Và bạn là một phần của nó.

Tiết lộ lợi ích: Bài viết trên chỉ thể hiện quan điểm cá nhân của tác giả. Dragonfly là một công ty đầu tư cho nhiều loại token, bao gồm MON, MEGA, ETH, SOL, HYPE và SKY. Dragonfly tin tưởng mạnh mẽ vào lý thuyết tăng trưởng theo cấp số nhân. Bài viết này không cấu thành lời khuyên đầu tư, mà chỉ cung cấp một góc nhìn khác.