Việc Circle thâu tóm Axelar gây ra nhiều tranh cãi: Gã khổng lồ này chỉ muốn con người, chứ không phải tiền điện tử.

- 核心观点:Circle收购Axelar团队引发代币权益争议。

- 关键要素:

- Circle仅收购团队与IP,未涉及AXL代币。

- AXL代币价格因此短线暴跌15%。

- 争议焦点在于代币在资本结构中的底层地位。

- 市场影响:暴露并加剧行业对代币法律属性的担忧。

- 时效性标注:中期影响。

Bài viết gốc | Odaily Planet Daily ( @OdailyChina )

Tác giả|Azuma ( @azuma_eth )

Vào rạng sáng ngày 16 tháng 12, gã khổng lồ stablecoin Circle chính thức thông báo đã hoàn tất việc ký kết thỏa thuận mua lại đội ngũ nhân tài và công nghệ cốt lõi của Interop Labs, nhóm phát triển ban đầu của giao thức chuỗi chéo Axelar Network. Thương vụ này nhằm mục đích thúc đẩy chiến lược cơ sở hạ tầng chuỗi chéo của Circle và giúp Circle đạt được khả năng tương tác liền mạch và có thể mở rộng trên các sản phẩm cốt lõi của mình như Arc và CCTP.

Đây chỉ là một trường hợp điển hình khác về việc một gã khổng lồ trong ngành sáp nhập với một đội ngũ hàng đầu, dường như là một tình huống đôi bên cùng có lợi. Tuy nhiên, vấn đề mấu chốt nằm ở chỗ Circle đã tuyên bố rõ ràng trong thông báo mua lại rằng giao dịch chỉ liên quan đến đội ngũ Interop Labs và tài sản trí tuệ độc quyền của họ, trong khi Axelar Network, Axelar Foundation và token AXL sẽ tiếp tục hoạt động độc lập dưới sự quản trị của cộng đồng, và Common Prefix, một đội ngũ đóng góp khác cho dự án ban đầu, sẽ tiếp quản các hoạt động ban đầu của Interop Labs.

Tóm lại, Circle đã mua lại đội ngũ phát triển ban đầu của Axelar Network, nhưng công khai từ bỏ dự án Axelar Network và token AXL của nó.

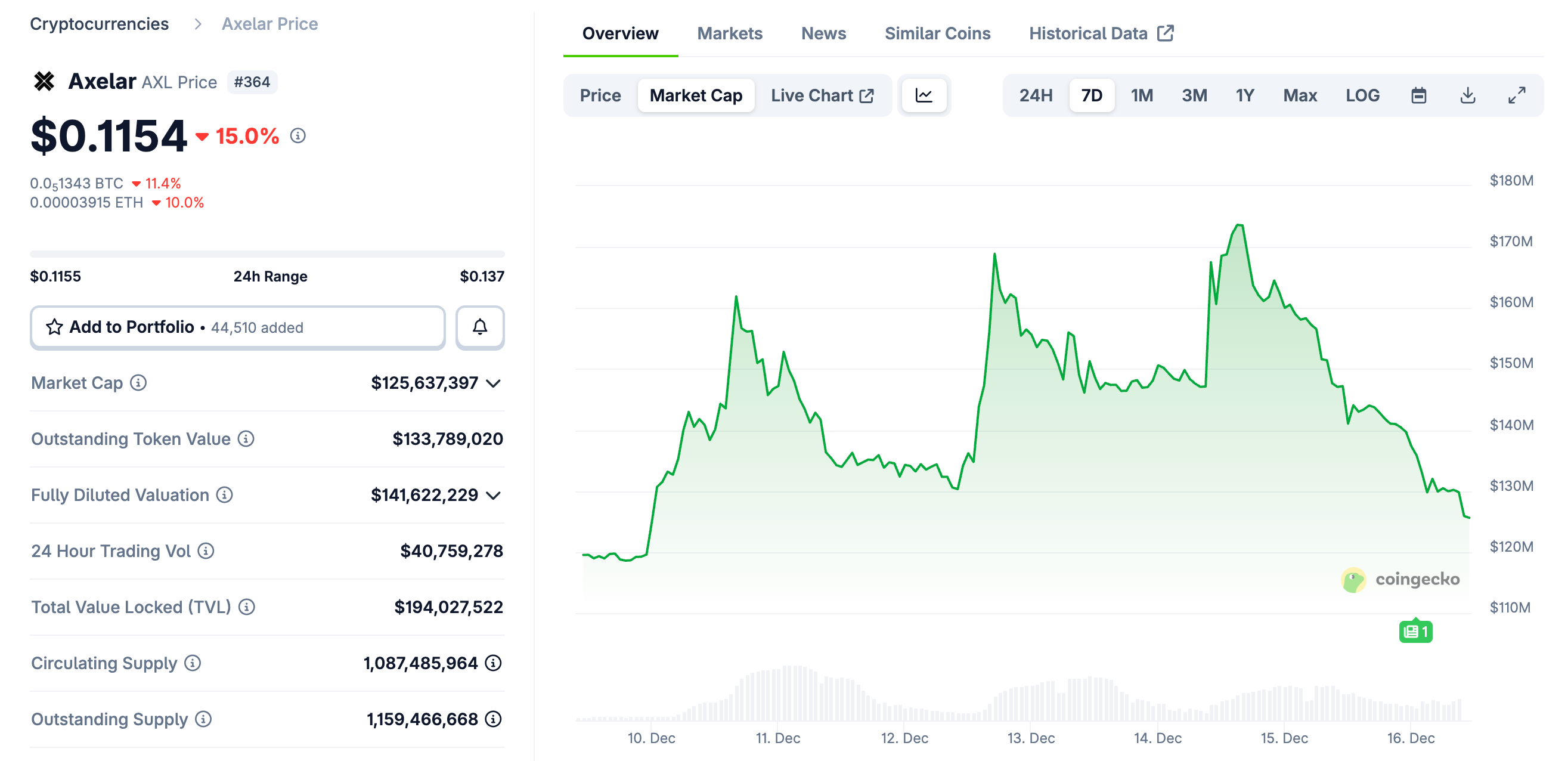

Bị ảnh hưởng bởi tin tức bất ngờ này, AXL đã giảm mạnh trong ngắn hạn, và tính đến khoảng 10:00 sáng nay, giá giao dịch tạm thời ở mức 0,115 đô la, giảm 15% trong 24 giờ.

Đồng thời, những hoàn cảnh đặc biệt xung quanh thương vụ mua lại này, vốn "muốn có con người chứ không phải token" và vấn đề "cổ phần so với token" phát sinh, cũng đã gây ra nhiều tranh luận trong cộng đồng, với những người ủng hộ và phản đối mô hình mua lại này đều có quan điểm riêng và tranh cãi không ngừng.

Quan điểm trái chiều: Đây là một hình thức bóc lột trá hình; những hành động liều lĩnh của Circle chỉ gây thiệt hại cho những người nắm giữ token...

Cốt lõi của phe đối lập bao gồm một số nhà đầu tư mạo hiểm, điều này không khó hiểu — "Tôi đã đầu tư tiền thật vào quyền sở hữu token của dự án và nhận được rất nhiều token. Giờ các người đã lôi kéo những người đã làm việc chăm chỉ đi mất. Token này còn có ích gì với tôi nữa?"

Simon Dedic, người sáng lập Moonrock Capital, nhận xét: " Lại một vụ thâu tóm nữa, lại một vụ RUG nữa . Việc Circle thâu tóm Axelar, dù rõ ràng loại trừ quỹ và token AXL, thực chất là một tội ác. Ngay cả khi không vi phạm pháp luật, nó cũng là phi đạo đức. Nếu bạn là người sáng lập muốn phát hành token: hoặc hãy coi nó như vốn chủ sở hữu, hoặc hãy rút lui."

Mike Dudas, đồng sáng lập của The Block và người sáng lập 6MV, nhận xét: "Đối với tất cả những ai nghĩ đây là vấn đề giữa token và cổ phần, tôi có thể khẳng định chắc chắn rằng đây hoàn toàn là do Circle gây ra . Có tin đồn rằng Phó Chủ tịch Phát triển Doanh nghiệp của Circle đã nói với một trong những người đồng sáng lập của Axelar rằng, 'Tôi không quan tâm đến các nhà đầu tư của anh,' và 'mua' CEO và quyền sở hữu trí tuệ ngay trước mũi họ mà không cần trả bất kỳ khoản phí nào, và những quyền sở hữu trí tuệ và đội ngũ này rất quan trọng đối với sự ra mắt của Arc."

Người sáng lập Lombard Finance đã đăng một biểu đồ cho thấy diễn biến giá của AXL và dự đoán: "Đội ngũ cốt lõi của Axelar đã được Circle mua lại, và AXL giờ đây có thể không còn giá trị gì. Đã hơn ba năm kể từ khi token được phát hành, và vốn chủ sở hữu của đội ngũ đã được hiện thực hóa hoàn toàn . Nhưng kết quả này rất đáng lo ngại: đội ngũ và/hoặc các nhà đầu tư đã bán token để kiếm lời, trong khi những người nắm giữ token chỉ có thể bám víu vào một giấc mơ xa vời. "

Zach Rynes, người đứng đầu cộng đồng ChainLink, tuyên bố: "Điều này một lần nữa phơi bày mâu thuẫn lợi ích giữa token và vốn chủ sở hữu đang gây khó khăn cho ngành công nghiệp tiền điện tử. Nhóm phát triển đứng sau giao thức đã được mua lại thành công, trong khi những người nắm giữ token đã tài trợ cho nhóm này không nhận được gì. Cái gọi là hoạt động độc lập liên tục dưới sự quản trị của cộng đồng thực chất tương đương với việc nhóm phát triển bỏ rơi người dùng để theo đuổi một tương lai tốt đẹp hơn. Đây là vấn đề chính mà ngành công nghiệp cần khẩn trương giải quyết nếu chúng ta hy vọng thu hút được nguồn vốn thực sự."

Giám đốc Hệ sinh thái SOAR, Nicholas Wenzel, tuyên bố: "Token Axelar đang tiến về con số 0. Cảm ơn sự tham gia của các bạn. Đây lại là một thương vụ mua lại nữa mà những người nắm giữ token không thu được gì, trong khi những người nắm giữ cổ phần lại thu được lợi nhuận khổng lồ. "

Những người ủng hộ lập luận rằng đây là hành vi thị trường bình thường và token vốn dĩ nằm ở đáy của cấu trúc vốn.

Nếu phía đối lập tập trung nhiều hơn vào việc đối xử bất công với những người nắm giữ token, thì phía ủng hộ sẽ tập trung nhiều hơn vào các quy tắc thị trường về tài chính và sáp nhập, mua lại.

Jeff Dorman, Giám đốc Đầu tư của Arca, tin rằng cách tiếp cận của Circle là hợp lý và đưa ra lời giải thích dài dòng về cấu trúc vốn tài chính doanh nghiệp cũng như những nhược điểm vốn có của token.

Các công ty huy động vốn thông qua các cấp độ cấu trúc vốn khác nhau, và các cấp độ này có thứ tự ưu tiên rõ ràng, với một số cấp độ đương nhiên được ưu tiên hơn các cấp độ khác — nợ có bảo đảm > nợ ưu tiên không có bảo đảm > nợ thứ cấp > cổ phiếu ưu đãi > cổ phiếu phổ thông > token.

Vô số trường hợp lịch sử đã chứng minh rằng lợi ích của một loại nhà đầu tư được đáp ứng bằng cách gây thiệt hại cho loại nhà đầu tư khác.

- Trong thủ tục thanh lý phá sản, các chủ nợ được lợi nhưng các nhà đầu tư vốn chủ sở hữu lại thiệt hại;

- Trong các thương vụ mua lại bằng vốn vay (LBO), các cổ đông thường thu lợi nhuận bằng cách gây thiệt hại cho các chủ nợ;

- Trong các giao dịch mua lại doanh nghiệp, các chủ nợ thường được ưu tiên hơn các cổ đông;

- Trong các thương vụ mua lại chiến lược, các chủ nợ và cổ đông thường được hưởng lợi (nhưng không phải lúc nào cũng vậy).

- Các token thường nằm ở vị trí thấp nhất trong cấu trúc vốn...

Điều này không có nghĩa là token không có giá trị, cũng không có nghĩa là token nhất thiết cần một loại "cơ chế bảo vệ" nào đó. Tuy nhiên, thị trường cần nhận ra một thực tế: khi một công ty mua lại một công ty vốn dĩ đã không có giá trị, và các token do công ty đó phát hành gần như vô giá trị, thì người nắm giữ token sẽ không nhận được "cổ tức thần kỳ" từ hư không. Trong trường hợp này, lợi nhuận từ vốn chủ sở hữu thường đạt được với cái giá là sự mất giá của token.

Avichal Garg, đồng sáng lập Electric Capital, nhận xét: "Đây là điều bình thường. Nếu tất cả giá trị tương lai đều do đội ngũ tạo ra, sẽ không có công ty nào sẵn lòng trả lợi nhuận cho các nhà đầu tư."

Câu hỏi cốt lõi: Token thực chất là gì?

Trong cuộc đàm phán mua bán sáp nhập giữa Axelar và Circle, trong đó Circle ưu tiên nhân sự hơn tiền điện tử, cả hai bên dường như đều có những lý lẽ chính đáng.

Sự phẫn nộ của phe đối lập là có thật : những người nắm giữ token đã chấp nhận rủi ro khi dự án đối mặt với giai đoạn khó khăn nhất, khi nó cần thanh khoản và sự ủng hộ về mặt truyền thông một cách tuyệt vọng, chỉ để rồi bị loại bỏ hoàn toàn vào thời điểm quan trọng nhất của việc hiện thực hóa giá trị. Cuối cùng, đội ngũ cốt lõi và tài sản trí tuệ đã đạt được giá trị hiện thực, trong khi các token vẫn bị mắc kẹt trong khoảng trống của những câu chuyện về "quản trị cộng đồng". Thị trường đã đưa ra lá phiếu trực tiếp nhất thông qua giá cả, điều này chắc chắn sẽ làm suy yếu nghiêm trọng giá trị của bất kỳ token nào thực sự có giá trị.

Những lập luận của những người ủng hộ cũng có cơ sở thực tế : xét từ góc độ cấu trúc vốn nghiêm ngặt, token không phải là nợ cũng không phải là vốn chủ sở hữu, và đương nhiên không được ưu tiên trong bối cảnh sáp nhập, mua lại và thanh lý. Circle không vi phạm các quy tắc kinh doanh hiện hành; họ chỉ đơn giản đưa ra lựa chọn hợp lý liên quan đến những tài sản có giá trị nhất đối với mình.

Vấn đề cốt lõi thực sự của cuộc xung đột không phải là liệu Circle có đạo đức hay không, mà là một câu hỏi mà ngành công nghiệp này từ lâu đã cố tình né tránh: chính xác thì "token" là gì trong cấu trúc pháp lý và kinh tế?

Khi tương lai có vẻ tươi sáng, các token được ngầm coi là "gần giống vốn chủ sở hữu", mang trong mình ảo tưởng về việc nắm giữ thành công trong tương lai; tuy nhiên, trong các tình huống thực tế như sáp nhập, phá sản và thanh lý, chúng nhanh chóng trở lại hình thức ban đầu là "chứng chỉ không có quyền". Câu chuyện về sự đại diện giống như vốn chủ sở hữu này, và những khiếm khuyết cấu trúc tiềm ẩn của nó, là nguyên nhân gốc rễ của các xung đột tái diễn.

Vụ thâu tóm Axelar có thể không phải là vụ tranh cãi cuối cùng, nhưng hy vọng nó có thể là cơ hội để ngành công nghiệp xem xét kỹ hơn về vị trí và tầm quan trọng của token. Token không tự bản thân nó sở hữu quyền; chỉ những quyền được thể chế hóa và có cấu trúc mới được công nhận vào những thời điểm quan trọng. Việc triển khai cụ thể vẫn đòi hỏi tất cả các chuyên gia phải cùng nhau tìm hiểu và thực hành.