Tiger Research: Mua lại token, sự trở lại

- 核心观点:监管转变使加密回购机制重现市场。

- 关键要素:

- SEC转向评估实际去中心化程度。

- 《清晰法案》将代币重新分类为数字商品。

- Hyperliquid等协议采用自动化回购销毁机制。

- 市场影响:为合规代币经济设计开辟新空间。

- 时效性标注:中期影响

Hoạt động mua lại cổ phiếu, vốn bị đình trệ vào năm 2022 do áp lực từ Ủy ban Chứng khoán và Giao dịch Hoa Kỳ, giờ đây lại trở thành tâm điểm chú ý. Báo cáo này, do Tiger Research thực hiện , phân tích cách thức cơ chế từng bị coi là không khả thi này đã quay trở lại thị trường.

Tóm tắt các điểm chính

- Việc mua lại 99% cổ phiếu của Hyperliquid và các cuộc thảo luận mới về việc mua lại của Uniswap đã đưa hoạt động mua lại trở lại tâm điểm chú ý.

- Việc mua lại, từng được coi là không khả thi, giờ đây đã có thể thực hiện được nhờ "dự án tiền điện tử" của Ủy ban Chứng khoán và Giao dịch Hoa Kỳ và sự ra đời của Đạo luật Clarity.

- Tuy nhiên, không phải tất cả các cơ cấu mua lại đều khả thi, điều này khẳng định rằng yêu cầu cốt lõi của sự phân quyền vẫn rất quan trọng.

1. Việc mua lại sẽ quay trở lại sau ba năm.

Hoạt động mua lại cổ phiếu biến mất khỏi thị trường tiền điện tử sau năm 2022 đã xuất hiện trở lại vào năm 2025.

Năm 2022, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã phân loại hoạt động mua lại cổ phiếu là hoạt động do chứng khoán quản lý. Khi một giao thức sử dụng doanh thu để mua lại token của chính mình, SEC coi việc này mang lại lợi ích kinh tế cho người nắm giữ token, về cơ bản tương đương với cổ tức. Vì phân phối cổ tức là một đặc điểm cốt lõi của chứng khoán, bất kỳ token nào được sử dụng để mua lại đều có thể được phân loại là chứng khoán.

Do đó, các dự án lớn như Uniswap đã hoãn kế hoạch mua lại hoặc dừng hẳn các cuộc thảo luận. Không có lý do gì để chấp nhận rủi ro pháp lý trực tiếp.

Tuy nhiên, đến năm 2025, tình hình đã thay đổi.

Uniswap đã khởi động lại các cuộc thảo luận về việc mua lại, và một số giao thức, bao gồm Hyperliquid và Pump.fun , đã triển khai các chương trình mua lại. Điều từng được coi là bất khả thi vài năm trước giờ đã trở thành xu hướng. Vậy, điều gì đã thay đổi?

Báo cáo này khám phá lý do tại sao việc mua lại cổ phiếu bị dừng lại, các quy định và mô hình cấu trúc đã phát triển như thế nào và các phương pháp mua lại cổ phiếu khác nhau ra sao trong các thỏa thuận hiện nay.

2. Tại sao hoạt động mua lại cổ phiếu biến mất: Giải thích của SEC về chứng khoán

Việc không còn hoạt động mua lại cổ phiếu có liên quan trực tiếp đến quan điểm của SEC về chứng khoán. Từ năm 2021 đến năm 2024, sự bất ổn về quy định trên toàn bộ lĩnh vực tiền điện tử đã ở mức cực kỳ cao.

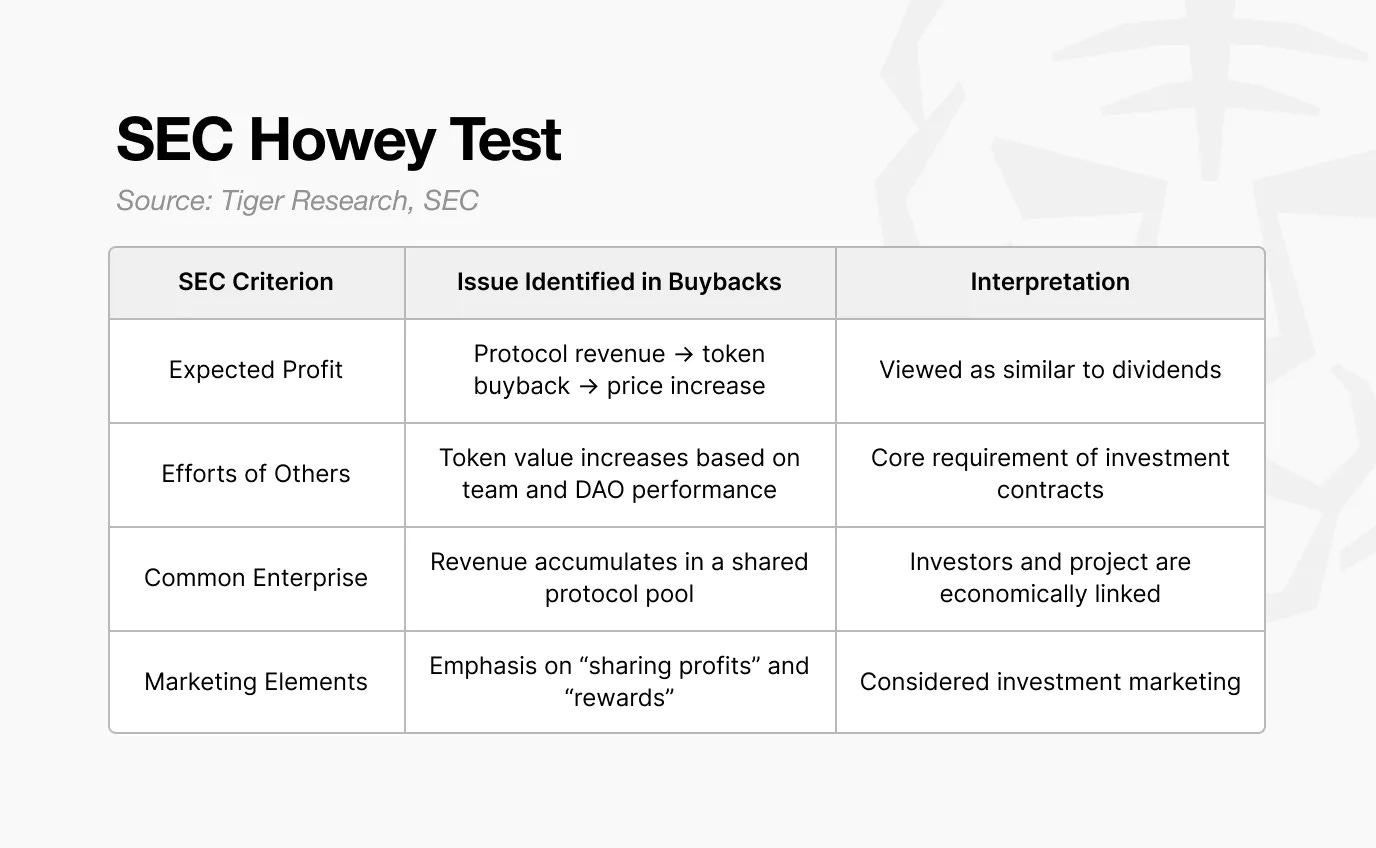

Bài kiểm tra Howey là một khuôn khổ được SEC sử dụng để xác định liệu một hoạt động có cấu thành chứng khoán hay không. Bài kiểm tra này bao gồm bốn yếu tố, và một tài sản đáp ứng cả bốn yếu tố sẽ đủ điều kiện là một hợp đồng đầu tư.

Dựa trên bài kiểm tra này, SEC đã nhiều lần tuyên bố rằng nhiều tài sản tiền điện tử thuộc danh mục hợp đồng đầu tư. Việc mua lại cũng được diễn giải theo cách tương tự. Khi áp lực quản lý gia tăng trên toàn thị trường, hầu hết các thỏa thuận không còn lựa chọn nào khác ngoài việc từ bỏ kế hoạch mua lại.

SEC không xem việc mua lại cổ phiếu quỹ chỉ là một cơ chế kinh tế token đơn thuần. Trong hầu hết các mô hình, các giao thức sử dụng doanh thu để mua lại token và sau đó phân phối giá trị cho người nắm giữ token hoặc những người đóng góp cho hệ sinh thái. SEC coi việc này tương tự như việc trả cổ tức hoặc phân phối cổ đông sau khi công ty mua lại cổ phiếu quỹ.

Bởi vì bốn yếu tố của bài kiểm tra Howey phù hợp với cấu trúc này, nên cách diễn giải "mua lại = hợp đồng đầu tư" ngày càng trở nên phổ biến. Áp lực này thể hiện rõ nhất ở các thỏa thuận quy mô lớn tại Hoa Kỳ.

Uniswap và Compound, cả hai đều do các đội ngũ tại Hoa Kỳ vận hành, đều chịu sự giám sát trực tiếp của cơ quan quản lý. Do đó, họ phải hết sức thận trọng trong việc thiết kế cơ chế kinh tế token và bất kỳ hình thức phân phối doanh thu nào. Ví dụ: cơ chế chuyển đổi phí của Uniswap vẫn chưa hoạt động kể từ năm 2021.

Do rủi ro pháp lý, giao thức chính tránh mọi cơ chế phân phối doanh thu trực tiếp cho người nắm giữ token hoặc có thể ảnh hưởng đáng kể đến giá token. Các thuật ngữ như "tăng giá" hoặc "chia sẻ lợi nhuận" cũng đã bị loại bỏ khỏi các hoạt động truyền thông và tiếp thị công khai.

3. Quan điểm thay đổi của SEC: Các dự án tiền điện tử

Nói một cách chính xác, SEC đã không "phê duyệt" việc mua lại vào năm 2025. Điều thay đổi nằm ở cách giải thích của cơ quan này về thành phần chứng khoán.

- Gensler: Dựa trên kết quả và hành vi (Mã thông báo được bán như thế nào? Quỹ có trực tiếp phân bổ giá trị không?)

- Atkins: Dựa trên cấu trúc và kiểm soát (Hệ thống có phi tập trung không? Ai thực sự kiểm soát nó?)

Dưới sự lãnh đạo của Gensler vào năm 2022, SEC đã nhấn mạnh vào kết quả và hành động. Nếu doanh thu được chia sẻ, token có xu hướng được coi là chứng khoán. Nó cũng được coi là chứng khoán nếu quỹ can thiệp theo cách tác động đến giá.

Đến năm 2025, dưới sự lãnh đạo của Atkins, khuôn khổ đã chuyển dịch sang cấu trúc và kiểm soát. Trọng tâm chuyển sang việc ai sẽ quản lý hệ thống và liệu hoạt động dựa trên quyết định của con người hay mã tự động. Tóm lại, SEC đã bắt đầu đánh giá mức độ phân quyền thực tế.

Nguồn: Tòa án Quận Hoa Kỳ cho Quận phía Nam của New York

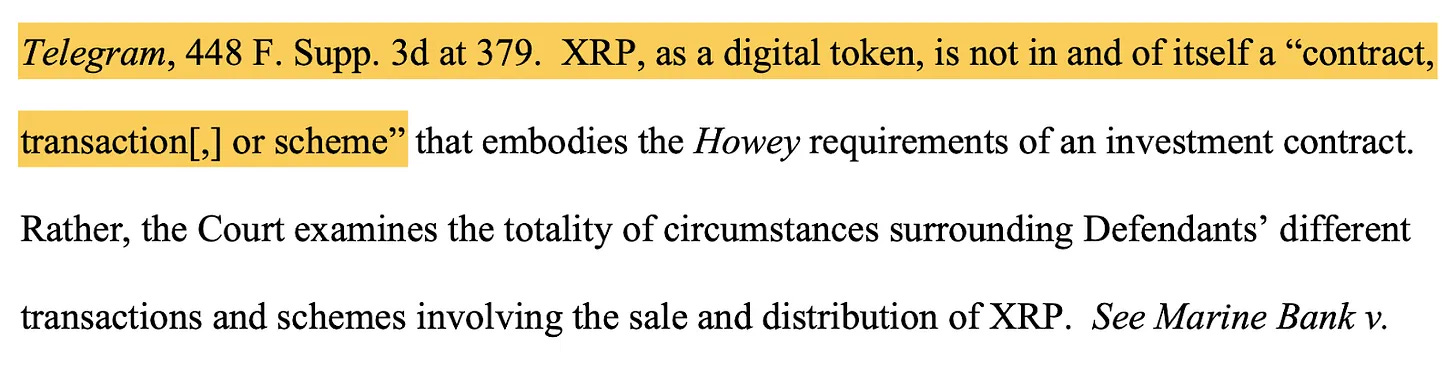

Vụ kiện Ripple (XRP) đã tạo ra tiền lệ quan trọng.

Năm 2023, một tòa án đã phán quyết rằng XRP được bán cho các nhà đầu tư tổ chức đủ điều kiện là chứng khoán, trong khi XRP được giao dịch bởi các nhà đầu tư cá nhân trên các sàn giao dịch thì không. Cùng một token có thể được phân loại thành các loại khác nhau tùy thuộc vào cách nó được bán. Điều này củng cố quan điểm cho rằng trạng thái chứng khoán không phụ thuộc vào bản thân token mà phụ thuộc vào phương thức bán và cơ cấu vận hành - một quan điểm ảnh hưởng trực tiếp đến cách đánh giá các mô hình mua lại.

Những thay đổi này sau đó được tích hợp vào một sáng kiến mang tên "Dự án tiền điện tử". Sau "Dự án tiền điện tử", các vấn đề cốt lõi của SEC đã thay đổi:

Ai thực sự kiểm soát mạng lưới? Các quyết định được đưa ra bởi tổ chức hay ban quản trị DAO? Việc phân phối doanh thu và đốt token được lên lịch thủ công hay được thực hiện tự động bởi mã nguồn?

Nói cách khác, SEC đang bắt đầu xem xét sự phân quyền thực chất, thay vì chỉ xem xét cấu trúc bề mặt. Hai thay đổi trong quan điểm đã trở nên đặc biệt quan trọng.

- vòng đời

- Phân cấp chức năng

3.1. Vòng đời

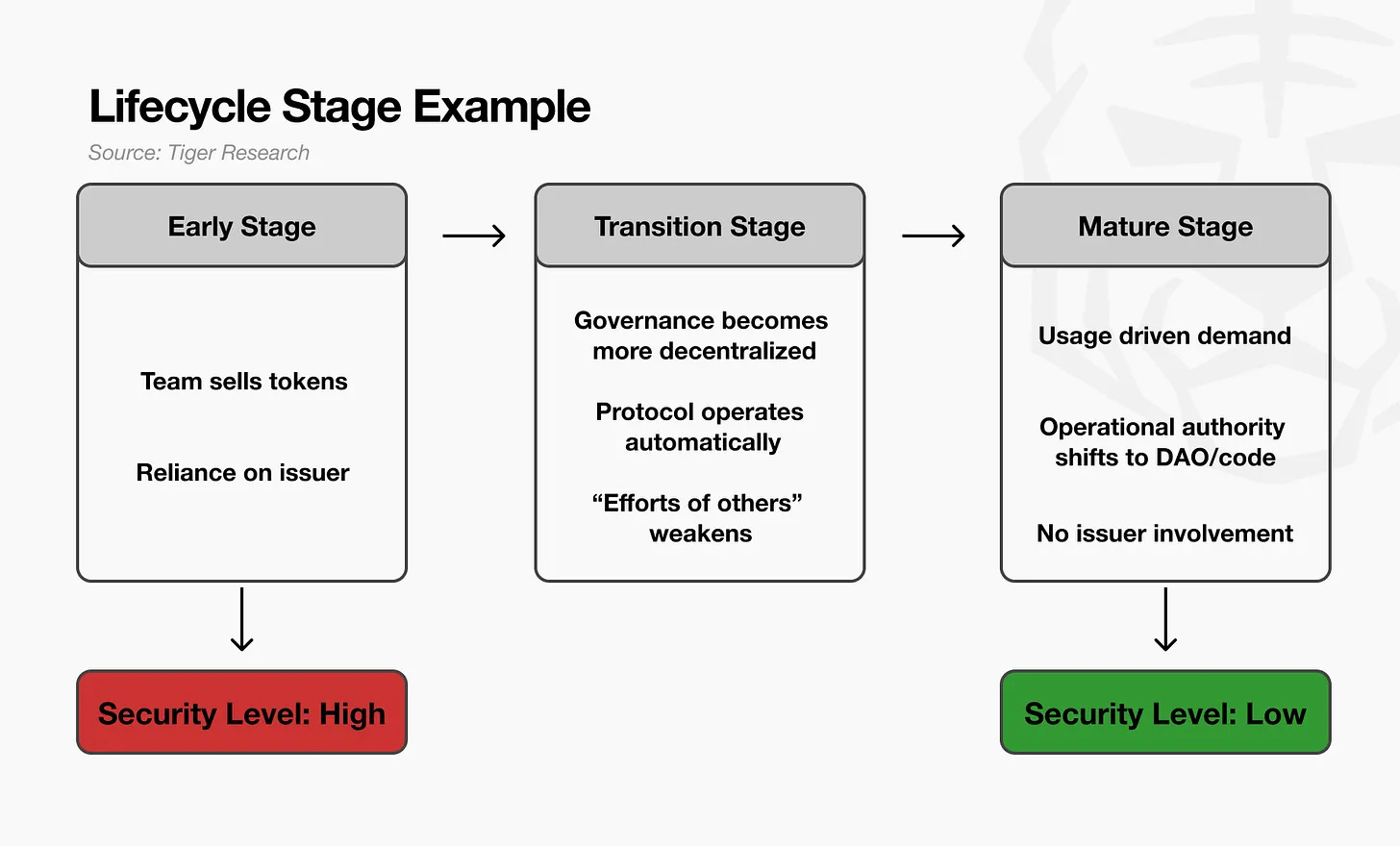

Sự thay đổi đầu tiên là sự ra đời của quan điểm về vòng đời mã thông báo.

SEC không còn coi token là chứng khoán vĩnh viễn hay phi chứng khoán vĩnh viễn nữa. Thay vào đó, SEC thừa nhận rằng các đặc điểm pháp lý của token có thể thay đổi theo thời gian.

Ví dụ, trong giai đoạn đầu của một dự án, nhóm bán token để huy động vốn, và các nhà đầu tư mua những token này với kỳ vọng hiệu quả thực thi mạnh mẽ của nhóm sẽ làm tăng giá trị của chúng. Lúc này, cấu trúc dự án phụ thuộc rất nhiều vào nỗ lực của nhóm, khiến việc bán token này về mặt chức năng tương tự như một hợp đồng đầu tư truyền thống.

Khi các mạng lưới bắt đầu được ứng dụng thực tế, việc quản trị trở nên phi tập trung hơn, và các giao thức hoạt động đáng tin cậy mà không cần sự can thiệp trực tiếp của nhóm, dẫn đến sự thay đổi trong cách diễn giải. Việc hình thành giá và vận hành hệ thống không còn phụ thuộc vào năng lực hay hoạt động liên tục của một nhóm. Một yếu tố then chốt trong đánh giá của SEC - "sự phụ thuộc vào nỗ lực của người khác" - đã giảm bớt. SEC mô tả giai đoạn này là một giai đoạn chuyển tiếp.

Cuối cùng, khi mạng lưới trưởng thành, đặc điểm của token sẽ khác biệt đáng kể so với giai đoạn trước. Nhu cầu được thúc đẩy bởi nhu cầu thực tế hơn là đầu cơ, và token hoạt động giống như một hàng hóa mạng lưới hơn. Lúc này, việc áp dụng logic chứng khoán truyền thống trở nên khó khăn.

Tóm lại, quan điểm về vòng đời của SEC thừa nhận rằng các mã thông báo có thể giống với các hợp đồng đầu tư trong giai đoạn đầu, nhưng khi mạng trở nên phi tập trung và tự duy trì, việc phân loại chúng là chứng khoán trở nên khó khăn hơn.

3.2. Phân quyền chức năng

Thứ hai là phân quyền chức năng. Quan điểm này không tập trung vào số lượng nút, mà vào người thực sự nắm quyền kiểm soát.

Ví dụ, một giao thức có thể có 10.000 nút hoạt động trên toàn cầu, với token DAO được phân phối cho hàng chục nghìn người nắm giữ. Nhìn bề ngoài, nó có vẻ hoàn toàn phi tập trung.

Tuy nhiên, nếu quyền nâng cấp cho hợp đồng thông minh được nắm giữ bởi một ví đa chữ ký thuộc một tổ chức gồm ba người, nếu kho lưu trữ được kiểm soát bởi ví của tổ chức, và nếu các thông số phí có thể được tổ chức trực tiếp thay đổi, thì SEC không coi đây là phi tập trung. Trên thực tế, tổ chức kiểm soát toàn bộ hệ thống.

Ngược lại, ngay cả khi một mạng lưới chỉ bao gồm một trăm nút, nếu tất cả các quyết định quan trọng đều yêu cầu bỏ phiếu DAO, nếu kết quả được thực hiện tự động bằng mã và nếu nền tảng không thể can thiệp tùy ý, SEC có thể coi mạng lưới đó phi tập trung hơn.

4. Đạo luật Minh bạch

Một yếu tố khác có thể đưa các cuộc thảo luận về mua lại trở lại trọng tâm vào năm 2025 là Đạo luật Minh bạch (Clarity Act), một sáng kiến lập pháp do Quốc hội Hoa Kỳ đề xuất. Đạo luật này nhằm mục đích xác định lại cách phân loại hợp pháp các token.

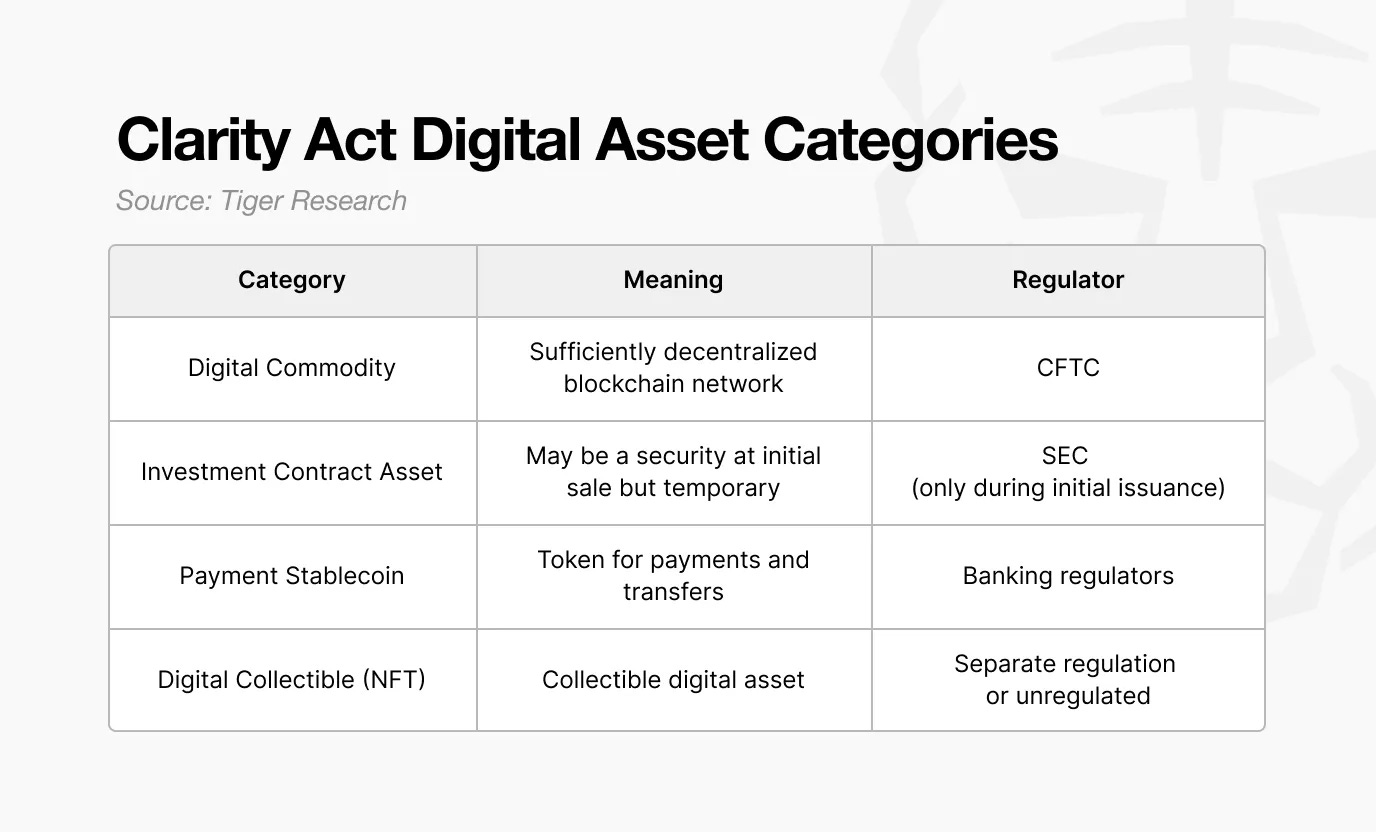

Trong khi "Dự án tiền điện tử" của SEC tập trung vào việc xác định loại token nào đủ điều kiện là chứng khoán, thì Đạo luật Clarity lại đặt ra một câu hỏi cơ bản hơn: Token là tài sản hợp pháp như thế nào?

Nguyên tắc cốt lõi rất đơn giản: một token không trở thành chứng khoán vĩnh viễn chỉ vì nó được bán theo hợp đồng đầu tư. Khái niệm này tương tự như phương pháp tiếp cận vòng đời của SEC, nhưng được áp dụng theo cách khác.

Theo giải thích trước đây của SEC, nếu một token được bán như một phần của hợp đồng đầu tư ICO, thì token đó có thể được coi là chứng khoán vô thời hạn.

Đạo luật Minh bạch tách biệt các yếu tố này. Nếu một token được bán theo hợp đồng đầu tư tại thời điểm phát hành, thì tại thời điểm đó, nó được coi là "tài sản hợp đồng đầu tư". Nhưng một khi nó được đưa vào thị trường thứ cấp và được giao dịch bởi người dùng bán lẻ, nó được phân loại lại thành "hàng hóa kỹ thuật số".

Nói một cách đơn giản, một mã thông báo có thể là một loại chứng khoán khi được phát hành, nhưng khi được phân phối đầy đủ và giao dịch tích cực, nó sẽ trở thành một tài sản kỹ thuật số thông thường.

Phân loại này rất quan trọng vì nó thay đổi cơ quan quản lý. Hoạt động bán ban đầu thuộc thẩm quyền của SEC, trong khi hoạt động thị trường thứ cấp thuộc thẩm quyền của CFTC. Với sự thay đổi trong quy định này, các thỏa thuận sẽ ít phải đối mặt với các ràng buộc về chứng khoán hơn khi thiết kế cấu trúc kinh tế của chúng.

Sự thay đổi này ảnh hưởng trực tiếp đến cách diễn giải hoạt động mua lại. Nếu một token được phân loại là hàng hóa kỹ thuật số trên thị trường thứ cấp, thì việc mua lại không còn được coi là "cổ tức giống chứng khoán" nữa. Thay vào đó, chúng có thể được hiểu là quản lý nguồn cung, tương tự như chính sách tiền tệ trong một hệ thống dựa trên hàng hóa. Nó trở thành một cơ chế vận hành nền kinh tế token, thay vì phân phối lợi nhuận cho nhà đầu tư.

Cuối cùng, Đạo luật Minh bạch chính thức hóa ý tưởng rằng các đặc điểm pháp lý của mã thông báo có thể thay đổi tùy theo bối cảnh, giúp giảm bớt gánh nặng quản lý về mặt cấu trúc liên quan đến thiết kế mua lại.

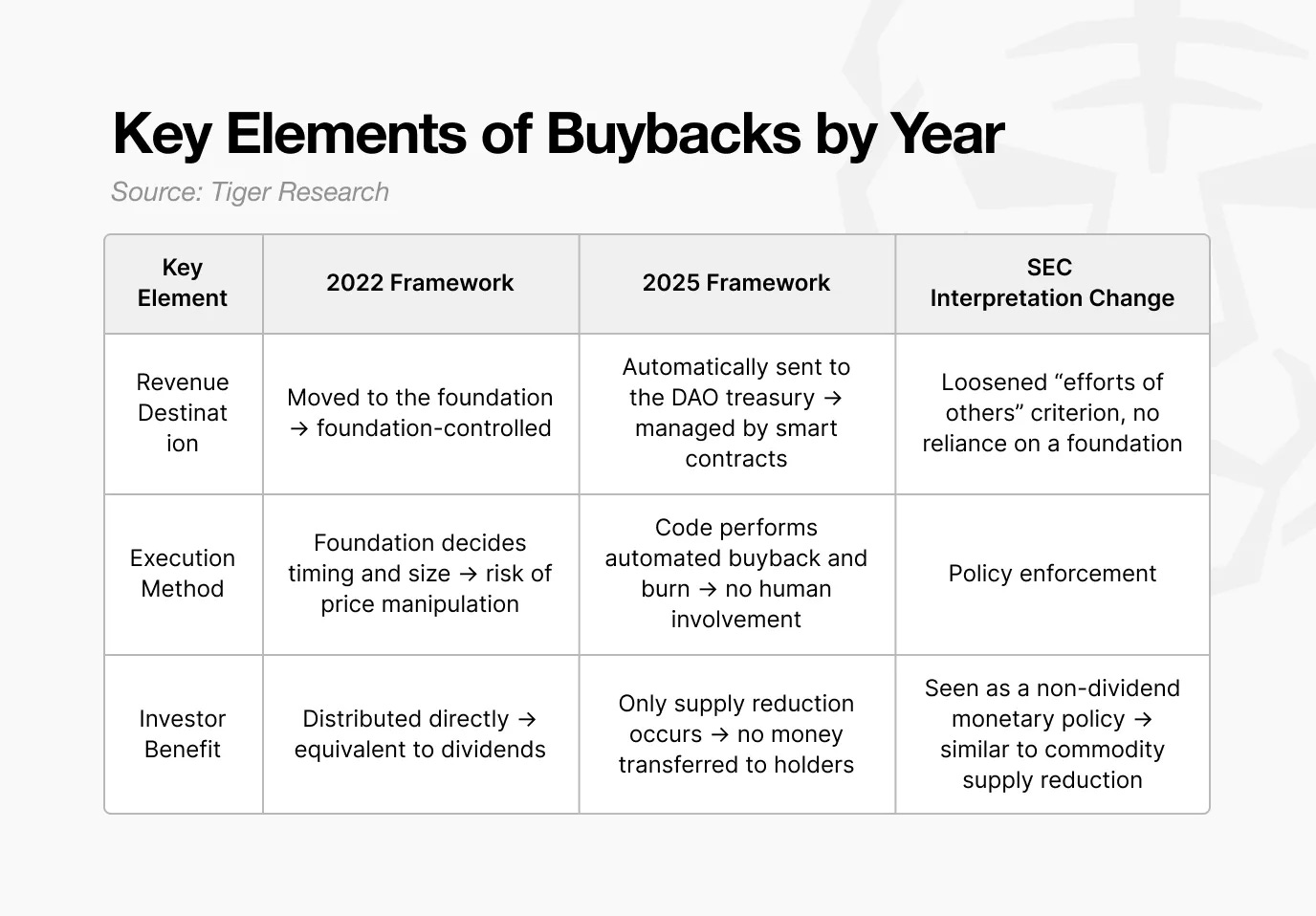

5. Chuyển sang mua lại và phá hủy

Năm 2025, sự kết hợp giữa cơ chế mua lại và đốt tự động đã xuất hiện trở lại. Trong mô hình này, doanh thu không được phân phối trực tiếp cho người nắm giữ token, nền tảng không kiểm soát giá cả hoặc nguồn cung, và quá trình đốt được thực hiện theo thuật toán. Do đó, cấu trúc này càng khác biệt so với các yếu tố trước đây đã được các cơ quan quản lý cảnh báo.

“Đề xuất thống nhất” của Uniswap được công bố vào tháng 11 năm 2025 minh họa rõ ràng sự thay đổi này.

Trong mô hình này, một phần phí giao dịch được tự động phân bổ vào kho bạc DAO, nhưng không có doanh thu nào được phân phối trực tiếp cho người nắm giữ UNI. Thay vào đó, một hợp đồng thông minh mua UNI trên thị trường mở và hủy bỏ nó, do đó làm giảm nguồn cung và gián tiếp hỗ trợ giá trị. Tất cả các quyết định chi phối quá trình này được đưa ra thông qua bỏ phiếu DAO, và Quỹ Uniswap không can thiệp.

Sự thay đổi quan trọng nằm ở cách diễn giải hành vi này.

Việc mua lại cổ phiếu sớm được xem là một hình thức "phân phối lợi nhuận" cho nhà đầu tư. Tuy nhiên, mô hình năm 2025 định nghĩa lại cơ chế này như một sự điều chỉnh nguồn cung, hoạt động như một phần của chính sách mạng lưới thay vì cố ý tác động đến giá.

Cấu trúc này không mâu thuẫn với quan điểm năm 2022 của SEC và thuộc danh mục "hàng hóa kỹ thuật số" theo định nghĩa của Đạo luật Minh bạch. Một khi token được coi là hàng hóa chứ không phải chứng khoán, việc điều chỉnh nguồn cung sẽ giống một công cụ chính sách tiền tệ hơn là một khoản thanh toán giống cổ tức.

Trong đề xuất của mình, Quỹ Uniswap đã nêu rằng "môi trường này đã thay đổi" và "sự rõ ràng trong quy định tại Hoa Kỳ đang được cải thiện". Điểm mấu chốt ở đây là các cơ quan quản lý chưa cho phép mua lại cổ phiếu một cách rõ ràng. Thay vào đó, các ranh giới quy định rõ ràng hơn đã cho phép các thỏa thuận được thiết kế để đáp ứng các kỳ vọng về tuân thủ.

Trước đây, bất kỳ hình thức mua lại cổ phiếu nào cũng được coi là rủi ro pháp lý. Đến năm 2025, câu hỏi đã chuyển từ "liệu có nên cho phép mua lại cổ phiếu hay không" sang "liệu thiết kế của chúng có thể tránh gây ra lo ngại về chứng khoán hay không".

Sự thay đổi này mở ra không gian để thực hiện việc mua lại trong khuôn khổ tuân thủ.

6. Thỏa thuận thực hiện việc mua lại

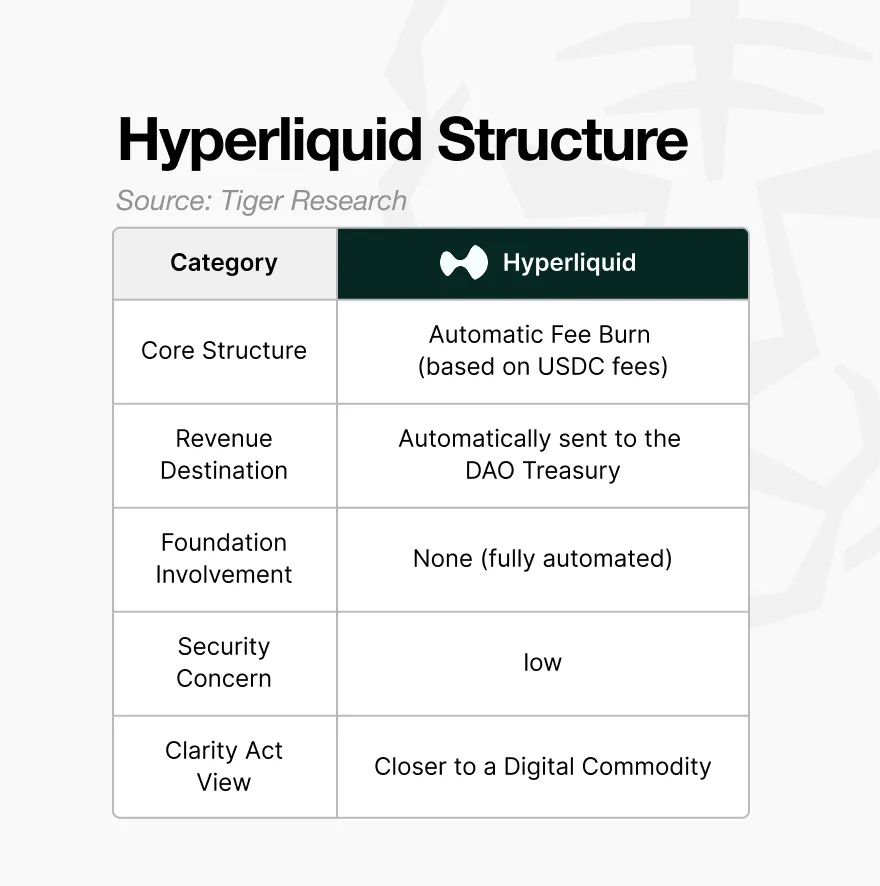

Một giao thức tiêu biểu triển khai cơ chế mua lại và đốt coin vào năm 2025 là Hyperliquid. Cấu trúc của nó minh họa một số đặc điểm chính:

- Cơ chế tự động hóa : Việc mua lại và hủy bỏ dựa trên các quy tắc giao thức, thay vì các quyết định được đưa ra theo quyết định của tổ chức.

- Các nguồn doanh thu không phải từ quỹ : Doanh thu không chảy vào các ví do quỹ kiểm soát hoặc ngay cả khi có, quỹ cũng không thể sử dụng doanh thu đó để tác động đến giá.

- Không chia sẻ phí trực tiếp : Doanh thu không được trả cho người nắm giữ token. Doanh thu chỉ được sử dụng để điều chỉnh nguồn cung hoặc chi phí vận hành mạng lưới.

Điểm mấu chốt là mô hình này không còn hứa hẹn lợi ích kinh tế trực tiếp cho người nắm giữ token nữa. Nó hoạt động như một chính sách cung ứng của mạng lưới. Cơ chế này đã được thiết kế lại để phù hợp với các giới hạn mà các cơ quan quản lý sẵn sàng chấp nhận.

Tuy nhiên, điều này không có nghĩa là mọi hoạt động mua lại đều an toàn.

Mặc dù hoạt động mua lại cổ phiếu đang lấy lại đà tăng trưởng, nhưng không phải hoạt động triển khai nào cũng đi kèm rủi ro pháp lý như nhau. Sự thay đổi về quy định vào năm 2025 mở ra cánh cửa cho các chương trình mua lại cổ phiếu tuân thủ cấu trúc, thay vì các chương trình tùy ý, một lần hoặc do quỹ tài trợ điều hành.

Logic của SEC vẫn nhất quán:

- Nếu quỹ quyết định thời điểm mua trên thị trường, điều này sẽ củng cố lời giải thích về "việc cố tình hỗ trợ giá".

- Ngay cả với việc bỏ phiếu DAO, nếu thẩm quyền nâng cấp hoặc thực thi cuối cùng thuộc về nền tảng thì cũng không đáp ứng được các yêu cầu của phân quyền.

- Nếu giá trị được tích lũy cho một người nắm giữ cụ thể thay vì bị phá hủy thì nó tương tự như cổ tức.

- Nếu thu nhập chảy từ quỹ vào thị trường để mua hàng, dẫn đến giá tăng, điều này sẽ củng cố kỳ vọng của nhà đầu tư và phù hợp với các yếu tố của Bài kiểm tra Howey.

Tóm lại, việc mua lại theo quyết định riêng, thỉnh thoảng hoặc do quỹ kiểm soát vẫn không thể thoát khỏi sự giám sát của cơ quan chứng khoán.

Điều quan trọng cần lưu ý là việc mua lại không đảm bảo giá sẽ tăng. Việc đốt cháy làm giảm nguồn cung, nhưng nó chỉ là một cơ chế kinh tế mang tính biểu tượng dài hạn. Việc đốt cháy không thể làm cho các dự án yếu trở nên mạnh hơn; ngược lại, các dự án mạnh có thể củng cố nền tảng cơ bản của chúng thông qua một hệ thống đốt cháy được thiết kế tốt.