Sự bùng nổ của lớp ứng dụng: Thời kỳ hoàng kim cho các nhà phát triển Châu Á

Tác giả gốc: Jiawei, IOSG Ventures

Vào giữa đến cuối những năm 1990, đầu tư vào Internet chủ yếu tập trung vào cơ sở hạ tầng. Thị trường vốn lúc bấy giờ gần như hoàn toàn đặt cược vào mạng lưới cáp quang, ISP, CDN, và các nhà sản xuất máy chủ và bộ định tuyến. Giá cổ phiếu của Cisco tăng vọt, đạt vốn hóa thị trường hơn 500 tỷ đô la vào năm 2000, đưa công ty trở thành một trong những công ty có giá trị nhất thế giới; các nhà sản xuất thiết bị cáp quang như Nortel và Lucent cũng được săn đón, thu hút hàng chục tỷ đô la tài trợ.

Trong cơn sốt này, Hoa Kỳ đã bổ sung hàng triệu km cáp quang từ năm 1996 đến năm 2001, vượt xa nhu cầu thực tế vào thời điểm đó. Kết quả là, tình trạng dư thừa dung lượng nghiêm trọng đã xuất hiện vào khoảng năm 2000—giá băng thông xuyên lục địa giảm mạnh hơn 90% chỉ trong vài năm, và chi phí biên kết nối Internet gần bằng không.

Trong khi sự bùng nổ về cơ sở hạ tầng này cho phép các công ty ra đời sau như Google và Facebook bén rễ và phát triển mạnh mẽ trên mạng internet giá rẻ, phổ biến, thì nó cũng gây ra những khó khăn cho các nhà đầu tư cuồng nhiệt khi đó: bong bóng định giá cơ sở hạ tầng vỡ nhanh chóng và giá trị thị trường của các công ty ngôi sao như Cisco đã giảm hơn 70% trong vài năm.

Nghe có vẻ rất giống với Crypto trong hai năm trở lại đây phải không?

Liệu kỷ nguyên cơ sở hạ tầng có sắp kết thúc tạm thời không?

Không gian khối đã chuyển từ khan hiếm sang dồi dào.

Sự mở rộng không gian khối và việc khám phá "bộ ba bất khả thi" của blockchain đã chi phối phần lớn sự phát triển ban đầu của ngành công nghiệp tiền điện tử trong nhiều năm và do đó, việc thảo luận về nó như một yếu tố mang tính bước ngoặt là điều phù hợp.

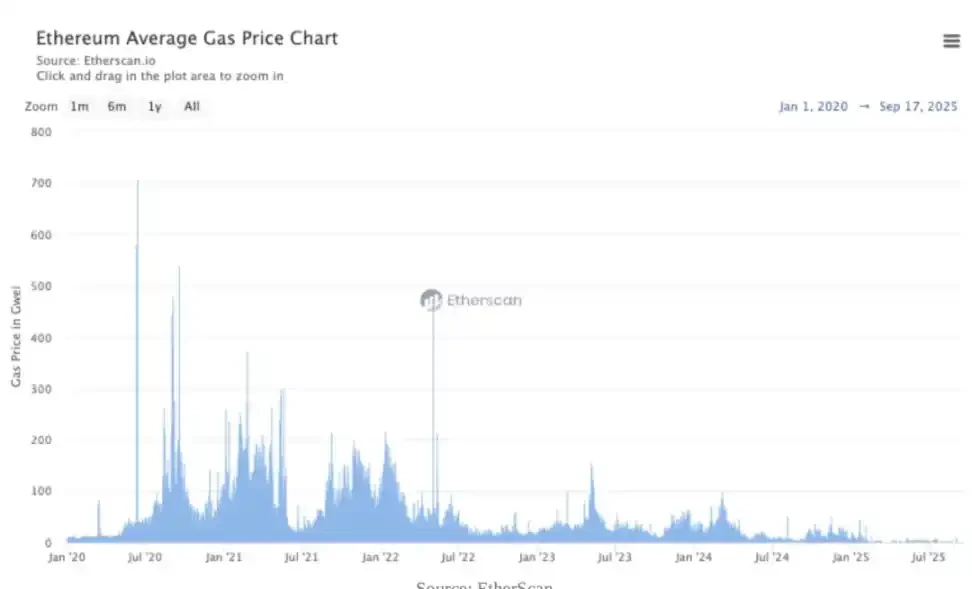

▲Nguồn: EtherScan

Tóm lại, các nâng cấp quan trọng của Ethereum (chẳng hạn như EIP-4844) đã di chuyển tính khả dụng của dữ liệu L2 từ calldata đắt đỏ sang các blob chi phí thấp hơn, giúp giảm đáng kể chi phí đơn vị của L2. Phí giao dịch cho các blockchain L2 chính thống nhìn chung đã giảm vài đô la Mỹ. Việc giới thiệu các giải pháp mô-đun hóa và Rollup-as-a-Service cũng đã giảm đáng kể chi phí biên của không gian khối. Nhiều blockchain Alt-L1 hỗ trợ các máy ảo khác nhau cũng đã xuất hiện. Kết quả là, không gian khối đã chuyển đổi từ một tài sản khan hiếm đơn lẻ thành một loại hàng hóa có tính thay thế cao.

Biểu đồ trên cho thấy sự phát triển của nhiều chi phí L2 on-chain khác nhau trong vài năm qua. Có thể thấy rằng trong năm 2023 và đầu năm 2024, dữ liệu cuộc gọi chiếm phần lớn chi phí, với chi phí hàng ngày thậm chí lên tới gần 4 triệu đô la. Sau đó, vào giữa năm 2024, việc giới thiệu EIP-4844 đã cho phép Blobs dần thay thế dữ liệu cuộc gọi trở thành chi phí chủ yếu, giúp giảm đáng kể tổng chi phí on-chain. Sau năm 2025, tổng chi phí có xu hướng ở mức thấp hơn.

Theo cách này, ngày càng nhiều ứng dụng có thể đặt logic cốt lõi của chúng trực tiếp trên blockchain, thay vì áp dụng kiến trúc phức tạp xử lý dữ liệu ngoài chuỗi rồi tải lên blockchain.

Từ thời điểm này, chúng ta thấy việc nắm bắt giá trị bắt đầu di chuyển từ cơ sở hạ tầng cơ bản sang lớp ứng dụng và phân phối, có thể xử lý trực tiếp lưu lượng, cải thiện tỷ lệ chuyển đổi và tạo thành vòng lặp khép kín của luồng hiện tại.

Sự tiến hóa của thu nhập

Tiếp nối phần thảo luận ở đoạn cuối của chương trước, chúng ta có thể trực quan kiểm chứng quan điểm này ở cấp độ doanh thu. Trong một chu kỳ bị chi phối bởi các câu chuyện về cơ sở hạ tầng, việc định giá các giao thức L1/L2 của thị trường chủ yếu dựa trên kỳ vọng về sức mạnh công nghệ, tiềm năng hệ sinh thái và hiệu ứng mạng lưới của chúng, tức là cái gọi là "phí bảo hiểm giao thức".

Các mô hình nắm giữ giá trị mã thông báo thường gián tiếp (ví dụ: thông qua việc đặt cược mạng lưới, quyền quản trị và kỳ vọng mơ hồ về phí gia hạn).

Việc nắm bắt giá trị ứng dụng trực tiếp hơn: doanh thu trên chuỗi có thể xác minh được tạo ra thông qua phí gia hạn, phí đăng ký và phí dịch vụ. Doanh thu này có thể được sử dụng trực tiếp cho việc mua lại và đốt token, cổ tức hoặc tái đầu tư vào tăng trưởng, tạo thành một vòng phản hồi chặt chẽ. Các nguồn doanh thu của ứng dụng trở nên mạnh mẽ hơn - đến từ doanh thu phí dịch vụ thực tế nhiều hơn là từ các ưu đãi token hoặc các câu chuyện thị trường.

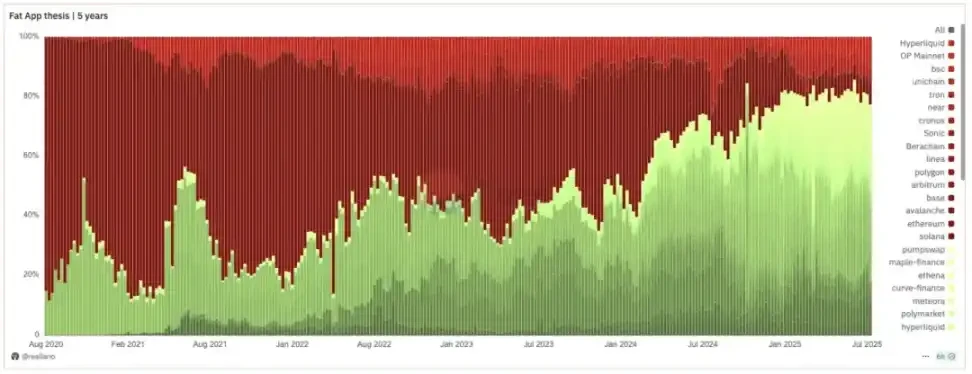

▲Nguồn: Dune@reallario

Biểu đồ trên so sánh sơ bộ lợi nhuận của Protocol (màu đỏ) và Applications (màu xanh lá cây) từ năm 2020 đến nay. Chúng ta có thể thấy giá trị mà Applications thu được đang tăng dần và đã đạt khoảng 80% tổng lợi nhuận trong năm nay.

Bảng dưới đây liệt kê bảng xếp hạng doanh thu giao thức 30 ngày do TokenTerminal tổng hợp. L1/L2 chỉ chiếm 20% trong số 20 dự án. Stablecoin, DeFi, ví và công cụ giao dịch là những ứng dụng đặc biệt nổi bật.

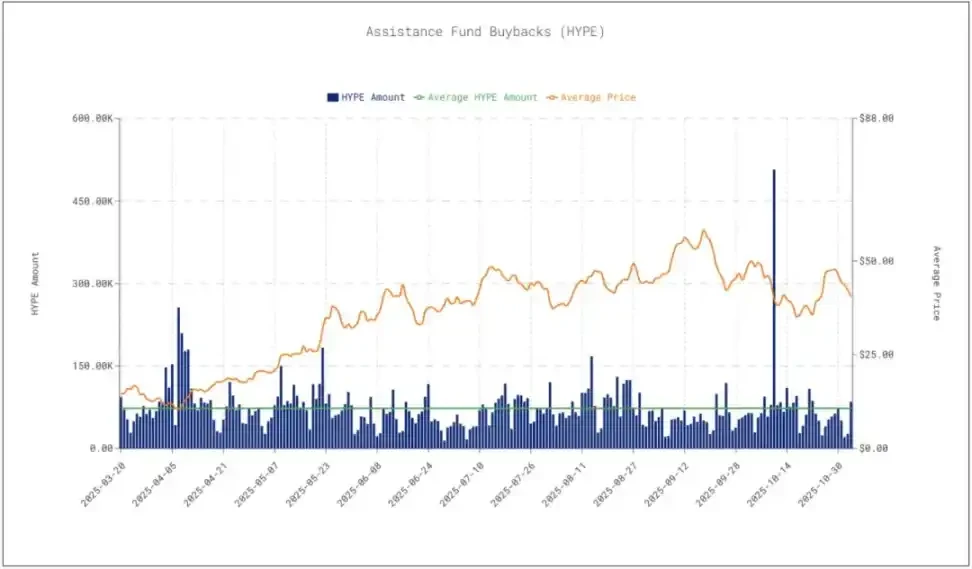

▲Nguồn: ASXN

Hơn nữa, do phản ứng của thị trường đối với việc mua lại, mối tương quan giữa hiệu suất giá của mã thông báo ứng dụng và dữ liệu thu nhập của chúng đang dần tăng lên.

Việc Hyperliquid mua lại khoảng 4 triệu đô la mỗi ngày đã hỗ trợ đáng kể cho giá token. Hoạt động mua lại được coi là yếu tố then chốt thúc đẩy giá phục hồi. Điều này cho thấy thị trường đang bắt đầu liên kết trực tiếp lợi nhuận giao thức và hoạt động mua lại với giá trị token, thay vì chỉ dựa vào tâm lý hay diễn biến thị trường. Và tôi kỳ vọng xu hướng này sẽ tiếp tục mạnh mẽ hơn.

II. Đón nhận chu kỳ mới với ứng dụng là chủ đề chính

Thời kỳ hoàng kim của các nhà phát triển Châu Á

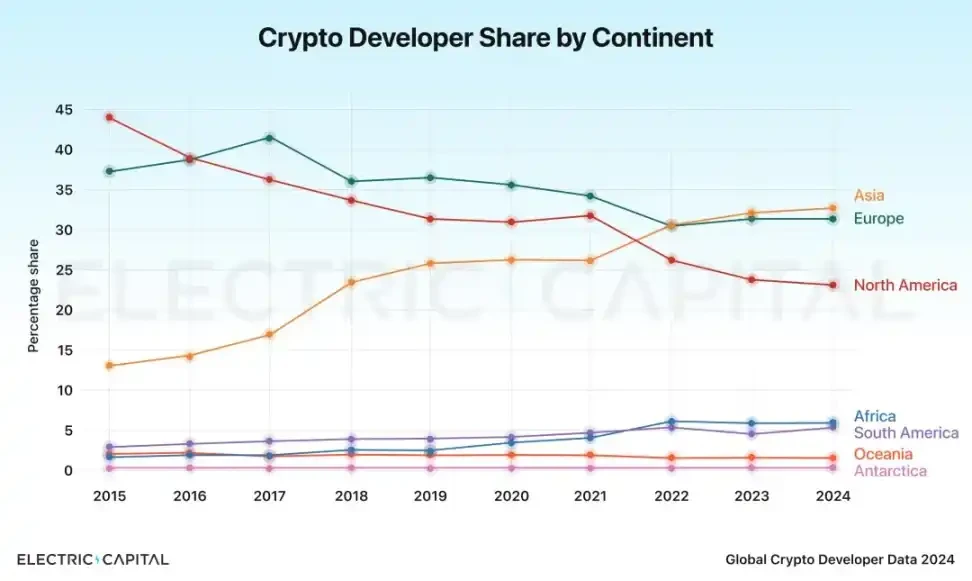

▲Nguồn: Electric Capital

▲Nguồn: Electric Capital

Theo Báo cáo dành cho nhà phát triển năm 2024 của Electric Capital, các nhà phát triển blockchain ở Châu Á chiếm 32% tổng số, vượt qua Bắc Mỹ để trở thành trung tâm phát triển lớn nhất thế giới.

Trong thập kỷ qua, các sản phẩm toàn cầu như TikTok, Temu và DeepSeek đã chứng minh năng lực vượt trội của các đội ngũ Trung Quốc về kỹ thuật, phát triển sản phẩm, tăng trưởng và vận hành. Các đội ngũ châu Á, đặc biệt là các đội ngũ Trung Quốc, sở hữu tốc độ lặp lại mạnh mẽ, có thể nhanh chóng xác định nhu cầu và đạt được sự mở rộng ra nước ngoài thông qua các chiến lược bản địa hóa và tăng trưởng. Crypto hoàn toàn phù hợp với những đặc điểm này: nó đòi hỏi sự lặp lại và điều chỉnh nhanh chóng để thích ứng với xu hướng thị trường; và nó cần đồng thời phục vụ người dùng toàn cầu, cộng đồng đa ngôn ngữ và các quy định của nhiều thị trường.

Do đó, các nhà phát triển châu Á, đặc biệt là các nhóm Trung Quốc, có lợi thế về mặt cấu trúc trong vòng đời ứng dụng tiền điện tử: họ sở hữu cả khả năng kỹ thuật mạnh mẽ và độ nhạy bén cao với các chu kỳ đầu cơ của thị trường, cùng với khả năng thực hiện đặc biệt.

Trong bối cảnh này, các nhà phát triển châu Á có lợi thế tự nhiên, cho phép họ triển khai các ứng dụng tiền điện tử có khả năng cạnh tranh toàn cầu nhanh hơn. Các dự án như Rabby Wallet, gmgn.ai và Pendle mà chúng ta đã thấy trong chu kỳ này đại diện cho các đội ngũ châu Á trên trường quốc tế.

Chúng tôi dự đoán sự thay đổi này sẽ sớm diễn ra: một xu hướng thị trường mới đang chuyển dịch từ mô hình do Hoa Kỳ thống trị sang mô hình mà các sản phẩm châu Á được ra mắt trước, sau đó mới mở rộng sang thị trường châu Âu và châu Mỹ. Các nhóm và thị trường châu Á sẽ có tiếng nói hơn trong chu kỳ ứng dụng.

Đầu tư thị trường sơ cấp theo chu kỳ ứng dụng

Sau đây là một số quan điểm về đầu tư thị trường sơ cấp:

Giao dịch, phát hành tài sản và các ứng dụng tài chính vẫn mang lại tỷ lệ sản phẩm trên thị trường (PMF) tốt nhất và gần như là những sản phẩm duy nhất có khả năng vượt qua thị trường giá xuống. Các sản phẩm này tương ứng với các sản phẩm như Hyperliquid (perp), Pump.fun (launchpad) và Ethena. Ethena tích hợp hoạt động kinh doanh chênh lệch lãi suất vốn vào một sản phẩm có thể được hiểu và sử dụng bởi nhiều người dùng hơn.

Nếu có sự bất ổn đáng kể khi đầu tư vào một thị trường ngách cụ thể, hãy cân nhắc đầu tư vào beta của lĩnh vực đó và tìm hiểu xem dự án nào sẽ được hưởng lợi từ sự tăng trưởng của nó. Một ví dụ điển hình là thị trường dự đoán - có khoảng 97 dự án thị trường dự đoán được công khai, với Polymarket và Kalshi là những cái tên chiến thắng rõ ràng. Trong trường hợp này, khả năng đặt cược vào một dự án trung và dài hạn để vượt qua dự án dẫn đầu là rất thấp. Tuy nhiên, đầu tư vào các dự án thị trường dự đoán dựa trên công cụ, chẳng hạn như công cụ tổng hợp và công cụ phân tích chip, mang lại sự chắc chắn hơn và tiềm năng hưởng lợi từ sự tăng trưởng của lĩnh vực, biến một câu hỏi trắc nghiệm khó thành một câu hỏi trắc nghiệm đơn.

Sau khi sản phẩm được phát triển, bước quan trọng tiếp theo là thực sự đưa những ứng dụng này đến với đông đảo người dùng. Bên cạnh các điểm truy cập phổ biến như Đăng nhập Xã hội do Privy cung cấp, tôi tin rằng một giao diện người dùng và nền tảng di động thống nhất cũng rất quan trọng. Trong suốt vòng đời ứng dụng, dù là thị trường perp hay dự đoán, di động sẽ là giao diện người dùng tự nhiên nhất. Cho dù đó là khoản tiền gửi đầu tiên của người dùng hay các giao dịch thường xuyên hàng ngày, trải nghiệm trên thiết bị di động sẽ mượt mà hơn nhiều.

Giá trị của front-end tổng hợp nằm ở việc phân phối lưu lượng. Kênh phân phối quyết định trực tiếp hiệu quả chuyển đổi người dùng và dòng tiền của dự án.

Ví cũng là một phần quan trọng của logic này.

Tác giả tin rằng ví không còn đơn thuần là công cụ quản lý tài sản nữa, mà còn có vai trò tương tự như trình duyệt Web2. Ví trực tiếp nắm bắt các luồng lệnh, phân phối chúng cho các nhà xây dựng khối và người tìm kiếm, từ đó kiếm tiền từ lưu lượng. Đồng thời, ví cũng hoạt động như một kênh phân phối, kết nối với các dịch vụ của bên thứ ba như staking thông qua các cầu nối chuỗi chéo và sàn giao dịch phi tập trung (DEX) tích hợp sẵn, trở thành điểm truy cập trực tiếp cho người dùng truy cập các ứng dụng khác. Theo nghĩa này, ví kiểm soát luồng lệnh và phân phối lưu lượng, đóng vai trò là điểm truy cập chính cho các mối quan hệ giữa người dùng.

Về cơ sở hạ tầng trong suốt chu kỳ, tôi tin rằng một số chuỗi công khai được tạo ra một cách ngẫu nhiên đã mất đi ý nghĩa; tuy nhiên, cơ sở hạ tầng cung cấp các dịch vụ cơ bản xung quanh ứng dụng vẫn có thể tạo ra giá trị. Một số ví dụ cụ thể được liệt kê dưới đây:

- Cung cấp cơ sở hạ tầng cho việc triển khai đa chuỗi tùy chỉnh và xây dựng chuỗi ứng dụng cho các ứng dụng, chẳng hạn như VOID;

- Các công ty cung cấp dịch vụ hướng dẫn người dùng (bao gồm đăng nhập, ví, gửi và rút tiền, rút tiền mặt, v.v.), chẳng hạn như Privy và Fun.xyz; dịch vụ này cũng có thể bao gồm ví và lớp thanh toán (đường dẫn fiat-on/off, SDK, lưu trữ MPC, v.v.).

- Cầu nối chuỗi chéo: Khi thế giới đa chuỗi trở thành hiện thực, sự gia tăng đột biến lưu lượng ứng dụng sẽ đòi hỏi cấp thiết các cầu nối chuỗi chéo an toàn và tuân thủ.

[Tuyên bố miễn trừ trách nhiệm] Đầu tư vào thị trường tiềm ẩn rủi ro, vì vậy cần thận trọng. Bài viết này không cấu thành lời khuyên đầu tư, và người dùng nên cân nhắc xem bất kỳ ý kiến, quan điểm hoặc kết luận nào trong bài viết này có phù hợp với hoàn cảnh cụ thể của mình hay không. Mọi quyết định đầu tư dựa trên thông tin này đều do bạn tự chịu rủi ro.

- 核心观点:区块链投资重心正从基础设施转向应用层。

- 关键要素:

- 以太坊升级使L2成本下降超90%。

- 应用收入占比达80%,超越协议层。

- 亚洲开发者占比32%,成最大开发力量。

- 市场影响:推动应用创新与亚洲市场崛起。

- 时效性标注:中期影响