Những luồng chảy ngầm trong cuộc khủng hoảng Stablecoin: Làm thế nào để bảo vệ ranh giới rủi ro đằng sau đổi mới phi tập trung?

- 核心观点:稳定币机制存在脆弱性风险。

- 关键要素:

- Delta中性等复杂机制掩盖真实风险。

- 近期xUSD等多起脱锚事件频发。

- 缺乏透明度与有效监管框架。

- 市场影响:引发对DeFi系统性风险的担忧。

- 时效性标注:中期影响

Thị trường stablecoin đã biến động trong tháng qua.

Từ xUSD đến USDX, rồi đến deUSD, rồi đến sự lan truyền nợ xấu của các giao thức như Euler, Stream, Compound và Aave, thế giới stablecoin và thậm chí toàn bộ giao thức trên chuỗi đang trải qua một cuộc thử nghiệm căng thẳng mang tính hệ thống.

Vấn đề cốt lõi đằng sau điều này là những rủi ro tiềm ẩn trong cơ chế stablecoin, ở một mức độ nào đó khẳng định bản chất rằng "stablecoin không ổn định về bản chất, mà duy trì sự cân bằng mong manh theo các cơ chế khác nhau ". Bài viết này cũng sẽ khám phá làn sóng "tháo neo" này và những cảnh báo quan trọng mà nó đưa ra từ nhiều góc độ của hệ sinh thái Web3 và TradeFi.

I. Sự thất bại của Stablecoin: Tăng trưởng liên tục, Rủi ro liên tục

Là một trong những "chén thánh" được thế giới tiền điện tử săn đón, stablecoin luôn là lĩnh vực triển vọng nhất trên thị trường tiền điện tử.

Đặc biệt sau Mùa hè DeFi năm 2020, sự gia tăng các kịch bản DeFi bản địa đã tạo ra một lượng lớn nhu cầu thực tế (thế chấp, chiến lược, cho vay, nhóm lợi nhuận), biến stablecoin thành cơ sở hạ tầng quan trọng cho việc mở rộng bảng cân đối kế toán trên chuỗi. Các cơ chế cũng trở nên đa dạng hơn, từ loại hình thế chấp quá mức ban đầu (DAI), đến stablecoin thuật toán (UST) đã trải qua những thăng trầm, và giờ đây là cơ chế trung lập Delta (USDe, XUSD) ngày càng thiên về các sản phẩm tài chính có cấu trúc phức tạp.

Sau nhiều năm mở rộng, dữ liệu từ CoinGecko cho thấy tính đến ngày 14 tháng 11, tổng nguồn cung stablecoin đang lưu hành trên mạng lưới đã vượt quá 300 tỷ đô la. USDT đứng đầu với 183,9 tỷ đô la và USDC đứng thứ hai với 75,7 tỷ đô la. Tổng khối lượng giao dịch của cả hai gần đạt 260 tỷ đô la, vẫn giữ lợi thế tuyệt đối.

Nguồn: CoinGecko

Thành thật mà nói, với vốn hóa thị trường vượt quá 300 tỷ đô la và vẫn đang tăng trưởng nhanh chóng, stablecoin, cùng với nhu cầu lớn về tài sản thế chấp và tác động của chúng lên các hệ thống tài chính và thanh toán truyền thống, chắc chắn sẽ phải đối mặt với sự giám sát chặt chẽ của cơ quan quản lý. Đặc biệt là khi stablecoin dần thâm nhập vào nhiều lĩnh vực khác nhau như thanh toán toàn cầu, DeFi và tài sản trú ẩn an toàn, chúng không còn là một khái niệm có thể được định nghĩa bằng một câu chuyện duy nhất.

Nó có thể là công cụ chính để chuyển tiền xuyên biên giới, thành phần cốt lõi của doanh thu trên chuỗi, công cụ quản lý tài chính trên chuỗi mang lại lợi nhuận hoặc tài sản thế chấp trong các giao thức DeFi.

Nhìn rộng hơn, nó thậm chí đã bắt đầu đảm nhận vai trò của "tiền gửi kỹ thuật số" và "đơn vị thanh toán trên chuỗi", nghĩa là các trường hợp sử dụng của nó khác nhau tùy theo từng người và xuất phát từ nhu cầu. Hơn nữa, mỗi cơ chế đều đang cố gắng tìm kiếm sự cân bằng khó khăn giữa tính phi tập trung, hiệu quả sử dụng vốn và xác nhận tín dụng, và hồ sơ rủi ro của các loại stablecoin khác nhau cũng rất khác nhau .

Nói cách khác, "stablecoin" về cơ bản đã trở thành trung gian tài chính mang tính hệ thống trên blockchain. Một khi chúng bị tấn công, tác động sẽ lớn hơn nhiều so với tưởng tượng. Đây là lý do tại sao các sự kiện như xUSD, USDX và deUSD đã thu hút sự chú ý rộng rãi trong tháng qua.

Trong bối cảnh này, việc hiểu các cơ chế, nguồn rủi ro và quan điểm pháp lý của stablecoin không còn chỉ là vấn đề của ngành nữa mà là chủ đề công khai mà tất cả các bên liên quan nên thúc đẩy.

II. Từ tính ổn định tính toán đến tính trung lập Delta: Huyền thoại về Stablecoin phi tập trung

Có thể nói rằng, xét theo tình hình hiện tại, các loại tiền ổn định tập trung như USDT/USDC vẫn nằm trong phạm vi giám sát của cơ quan quản lý, trong khi tốc độ phát triển và độ phức tạp của nhiều loại tiền ổn định phi tập trung "đổi mới cơ chế" thực tế đã vượt xa phạm vi bao phủ hiệu quả của khuôn khổ quản lý hiện hành.

Ví dụ , hầu hết các trường hợp de-pegging stablecoin gần đây đều tập trung vào các thiết kế tài chính có cấu trúc chặt chẽ như tài sản thế chấp tổng hợp và tính trung lập của Delta. Xét cho cùng, bên cạnh việc theo đuổi hiệu quả vốn và lợi nhuận sáng tạo, các sản phẩm này cũng mang lại rủi ro phi tuyến tính linh hoạt hơn.

Khi thảo luận về việc phá vỡ neo giá của các stablecoin phi tập trung tiên tiến và những rủi ro thảm họa thứ cấp tiềm ẩn mà chúng có thể mang lại, Terra/UST chắc chắn là một chủ đề không thể tránh khỏi. Nếu UST, với mức lợi nhuận hàng năm 20%, từng là cái bẫy lợi suất cao nguy hiểm nhất trong thế giới Web3, thì nhân vật chính của làn sóng sự kiện này chính là "stablecoin có cấu trúc" phức tạp hơn.

Ví dụ điển hình nhất là xUSD và USDX. Cơ chế cốt lõi của chúng thường là sự kết hợp giữa "chiến lược trung lập Delta + nhóm thanh khoản + phòng ngừa rủi ro phái sinh", thoạt nhìn có vẻ là một cơ chế hợp lý, chuyên nghiệp và được thiết kế kỹ lưỡng về mặt tài chính.

Tuy nhiên, thực tế là bất kể là ổn định thuật toán, ổn định tổng hợp hay ổn định trung lập Delta, rủi ro cốt lõi đều chỉ ra cùng một điều: các cơ chế phức tạp có thể che giấu những rủi ro thực sự. Tất nhiên, xét một cách khách quan, nửa đầu cơ chế tạo/ổn định stablecoin của USDE khác biệt đáng kể so với cách tiếp cận của Terra và không thuộc về phương pháp "nấc thang lên mây". Ngược lại, vì nó đang thu lợi nhuận từ tất cả các nhà giao dịch đã mua vào trong thị trường tăng giá và trả tiền cho quỹ của họ, nên lợi suất cao được hỗ trợ, đây cũng là điểm khác biệt lớn nhất giữa nó và Terra.

Điều thực sự đáng chú ý là phần sau của quỹ đạo Ethena. Khi đối mặt với thách thức của việc giảm tỷ giá neo, nó thực sự có thể đi theo một vòng xoáy tiêu cực tương tự như LUNA/USDe, có khả năng dẫn đến một cuộc tháo chạy khỏi nền tảng và sự sụp đổ nhanh chóng—lãi suất tài trợ sẽ tiếp tục âm và lan rộng, các cuộc thảo luận về Fud sẽ bắt đầu, lợi suất USDe sẽ giảm mạnh do chiết khấu giảm tỷ giá neo, và cuối cùng, vốn hóa thị trường sẽ sụp đổ (do người dùng rút tiền).

Ví dụ, nếu giá trị giảm từ 10 tỷ đô la xuống 5 tỷ đô la, Ethena sẽ phải đóng các vị thế bán khống và mua lại tài sản thế chấp (chẳng hạn như ETH hoặc BTC). Nếu có bất kỳ vấn đề nào phát sinh trong quá trình mua lại (chẳng hạn như vấn đề thanh khoản do điều kiện thị trường khắc nghiệt hoặc biến động thị trường lớn), tỷ giá neo USDe sẽ bị ảnh hưởng thêm.

Nguồn: CoinMarketCap

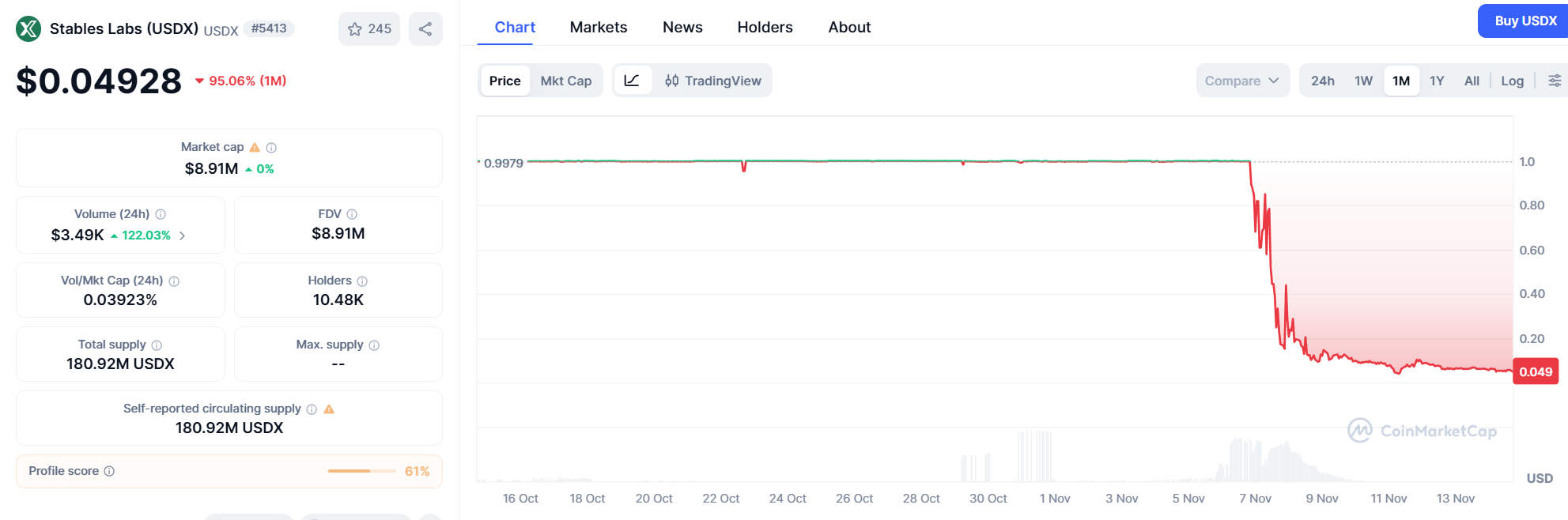

Đây chính xác là một trong những yếu tố cốt lõi được phơi bày bởi các sự kiện rủi ro USDX gần đây. Mặc dù sự cố 10/11 tự nó là một vấn đề của CEX và giá trên chuỗi không bị ảnh hưởng trực tiếp, nhưng nếu vị thế của các stablecoin trung lập với Delta như USDX chủ yếu được nắm giữ trên các CEX lớn, chúng có thể bị ảnh hưởng gián tiếp.

- Chuyển lỗ sang tài sản cơ sở: Nếu tài sản cơ sở trên CEX bị lỗ vì bất kỳ lý do nào (bao gồm các vấn đề về giá, sự cố bảo mật hoặc lỗi hệ thống thanh toán), về mặt lý thuyết, điều này sẽ ảnh hưởng đến giá trị của các vị thế bán khống mà bên phát hành stablecoin sử dụng để phòng ngừa rủi ro hoặc khả năng thanh lý tài sản thế chấp.

- Chuỗi thanh lý: Điều này cũng có thể khiến bên phát hành gặp phải sự chậm trễ hoặc trở ngại trong quá trình thanh lý CEX khi đổi lại stablecoin, cuối cùng khiến stablecoin bị mất giá trên chuỗi;

Xét một cách khách quan, dù là USDE hay USDX, những sản phẩm được gọi là stablecoin với cốt lõi là "trung lập Delta" này về cơ bản giống với các sản phẩm tài chính có cấu trúc hơn. Chúng đòi hỏi một khuôn khổ pháp lý chi tiết hơn và các yêu cầu công bố thông tin minh bạch hơn, cũng như dự trữ rủi ro linh hoạt hơn.

Nói một cách thẳng thắn, bất kể cơ chế cơ bản thay đổi như thế nào, tất cả các stablecoin đều nên bắt đầu từ cùng một điểm liên quan đến các yêu cầu cơ bản như tính minh bạch, hỗ trợ tài sản cơ bản và cơ chế lưu ký. Cái gọi là "đổi mới cơ chế" không nên được dùng làm cái cớ để trốn tránh quy định và công bố rủi ro.

III. Những cân nhắc thận trọng đằng sau sự phát triển của Stablecoin

Nhìn vào bức tranh toàn cảnh, lĩnh vực stablecoin luôn là một thị trường có lợi nhuận cao và quy mô lớn. Mô hình lợi nhuận và quy mô tiềm năng của nó đặt ra thách thức trực tiếp đối với tài chính truyền thống (TradFi), vốn là động lực cốt lõi cho sự can thiệp của cơ quan quản lý.

Theo báo cáo chứng thực quý 2 năm 2025 của Tether, tổng số trái phiếu kho bạc Hoa Kỳ mà Tether nắm giữ đã vượt quá 127 tỷ đô la (tăng khoảng 8 tỷ đô la so với quý đầu tiên), với tổng lợi nhuận ròng khoảng 4,9 tỷ đô la trong quý thứ hai và tổng lợi nhuận ròng là 5,7 tỷ đô la trong nửa đầu năm.

Điều đáng chú ý là Tether chỉ có khoảng 100 nhân viên, nhưng biên lợi nhuận và hiệu quả hoạt động lại cao đến kinh ngạc, thấp hơn gần một bậc so với các nền tảng giao dịch tiền điện tử và các gã khổng lồ tài chính Web2 truyền thống! (Đọc thêm: " USDe tăng vọt? Phân tích hoạt động 'Đô la Satoshi' đằng sau quy mô 14 tỷ đô la của nó ")

Sức mạnh tài chính không được kiểm soát và lợi nhuận siêu độc quyền này chắc chắn sẽ gây ra sự cảnh giác sâu sắc từ các cơ quan quản lý về việc truyền tải rủi ro hệ thống và chủ quyền tài chính. Hơn nữa, ở cấp độ người dùng thông thường, stablecoin cũng đang trở thành một công cụ quản lý tài sản đại chúng, hút dần người dùng gia tăng của các tổ chức tài chính truyền thống.

Cho dù bạn có quen thuộc với Web3 hay không, bạn có thể đã thấy những chương trình khuyến mãi tương tự gần đây, chẳng hạn như "USDC cung cấp lợi suất tiền gửi linh hoạt hàng năm là 12%". Đây không chỉ là một chiêu trò; mặc dù đây chỉ là hoạt động ngắn hạn của Circle nhằm trợ cấp lãi suất, nhưng nó phản ánh cách thức kiếm tiền trên blockchain đang thâm nhập vào nhiều tình huống quản lý tài chính hơn.

Xét về mặt khách quan, đây là xu hướng "Web2 & Web3" đang nổi lên. Tuy nhiên, việc đơn giản hóa trải nghiệm người dùng không đồng nghĩa với việc giảm thiểu đáng kể rủi ro.

Ngược lại, khi người dùng thông thường mua các sản phẩm có cấu trúc DeFi - không được bảo vệ theo Pháp lệnh Bảo hiểm tiền gửi, có cơ chế cơ bản phức tạp và có thể bị thanh lý và cạn kiệt bất cứ lúc nào - thông qua giao diện người dùng của ứng dụng ngân hàng, thì sự mất cân bằng rủi ro sẽ lên đến đỉnh điểm.

Chẳng có gì mới mẻ dưới ánh mặt trời cả.

Cho dù là LUNA/UST, USDe, xUSD hay USDX, quá trình phát triển của stablecoin từ lâu đã chuyển từ "đổi mới công nghệ" sang "thách thức về cấu trúc tài chính". Trong quá trình theo đuổi hiệu quả và phi tập trung, chúng liên tục bộc lộ sự mong manh trong cơ chế của mình.

Về bản chất, stablecoin không an toàn tuyệt đối; tính an toàn của chúng được xác định bởi cơ chế, tài sản thế chấp, tính minh bạch và quản trị.

Việc hủy neo tỷ giá xUSD vào USDX chỉ là lời nhắc nhở mới nhất rằng, dưới sức hấp dẫn của lợi nhuận khổng lồ và vỏ bọc của các cơ chế phức tạp, người dùng cần phải luôn cảnh giác: bất kỳ công cụ tài chính kỹ thuật số nào hứa hẹn "lợi nhuận cao và không rủi ro" đều đáng được xem xét với sự thận trọng và hoài nghi cao nhất về cấu trúc cơ bản và ranh giới rủi ro của nó.

Stablecoin chỉ có thể đạt được tương lai thực sự bền vững khi sự đổi mới được kết hợp với tính minh bạch có trách nhiệm và khuôn khổ pháp lý toàn cầu ngày càng nghiêm ngặt.