Suy nghĩ lại về giao dịch ngang: Các loại tiền điện tử lớn đang trải qua sự thay đổi lớn về quyền sở hữu của các cá voi

- 核心观点:加密货币市场正经历巨鲸向散户的换手阶段。

- 关键要素:

- BTC长期持有者月减持40.5万枚。

- ETH所有权从散户向巨鲸转移。

- SOL开始进入机构化阶段。

- 市场影响:所有权分散化将推动市场成熟。

- 时效性标注:中期影响。

Tác giả gốc: Ignas , DeFi

Bản dịch gốc của CryptoLeo ( @LeoAndCrypto )

Ghi chú Odaily: Ignas chỉ ra rằng bất chấp việc thông qua ETF BTC, sự gia tăng áp dụng của các nhà đầu tư tổ chức, Đạo luật Chính hãng được thông qua và Đạo luật Clairty sắp được ban hành, không có các cuộc đàn áp quy định, các vụ hack lớn và sự sụp đổ của câu chuyện cơ bản, BTC vẫn trì trệ và thiếu thanh khoản. Các nhà đầu tư BTC ban đầu hiện đang rút tiền mặt một cách có hệ thống (thay vì bán), trong khi các nhà đầu tư mới đang lên kế hoạch mua vào khi giá giảm.

Quan điểm chính

Những người tin theo BCT đầu tiên đang thu lợi nhuận;

Đây không phải là đợt bán tháo hoảng loạn, mà là sự chuyển đổi tự nhiên từ việc nắm giữ tập trung của cá voi sang nắm giữ đa dạng của mọi người;

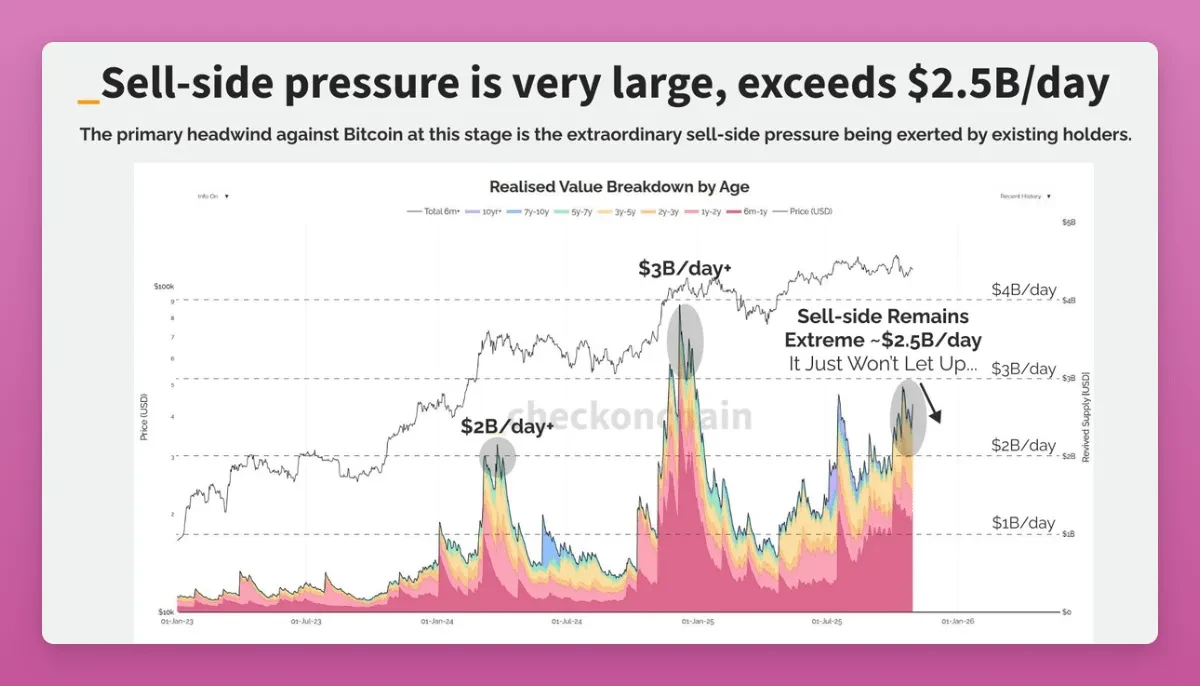

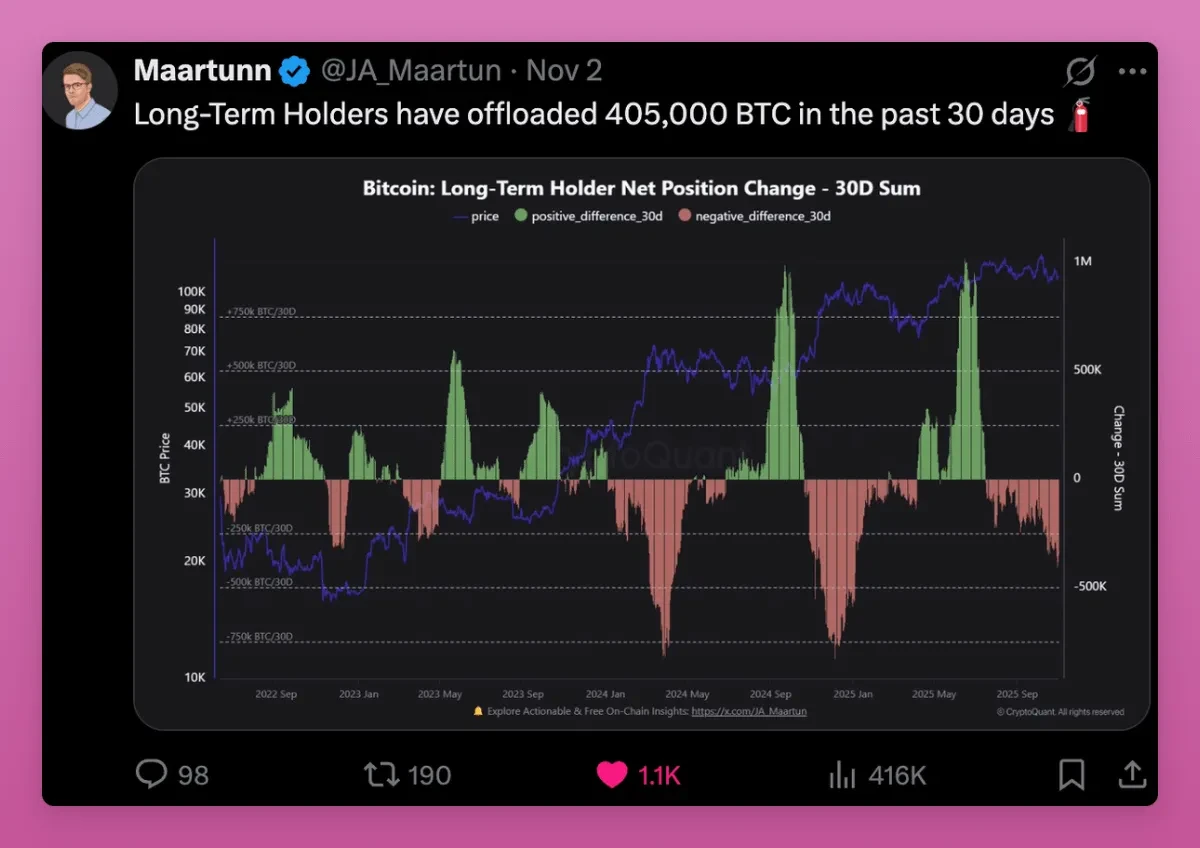

Trong tất cả các số liệu có thể theo dõi trên chuỗi, tín hiệu rõ ràng nhất là hoạt động bán ra của cá voi.

Trước tiên chúng ta hãy xem xét BTC.

Những người nắm giữ dài hạn đã bán 405.000 BTC trong 30 ngày, chiếm 1,9% tổng nguồn cung BTC hiện có.

Hãy lấy Owen Gunden làm ví dụ. Ông là một trong những "cá voi" đầu tiên trên thị trường BTC. Ông đã thực hiện các giao dịch lớn trên Mt.Gox, nắm giữ một vị thế rất lớn và là thành viên hội đồng quản trị của LedgerX. Ví của ông nắm giữ hơn 11.000 BTC, khiến ông trở thành một trong những người nắm giữ cá nhân lớn nhất trên blockchain.

Gần đây, ví của anh ta bắt đầu chuyển một lượng lớn BTC sang Kraken, với hàng nghìn BTC được chuyển theo từng đợt. Điều này thường cho thấy anh ta đang thực hiện một giao dịch bán. Các nhà phân tích on-chain tin rằng anh ta có thể đang chuẩn bị bán phần lớn số BTC của mình, trị giá hơn 1 tỷ đô la.

Ông ấy đã không tweet kể từ năm 2018, nhưng động thái này phù hợp với lý thuyết "doanh thu lớn" của tôi, theo đó một số người chuyển sang ETF để được hưởng lợi về thuế hoặc bán để đa dạng hóa danh mục đầu tư của họ (như mua ZEC?).

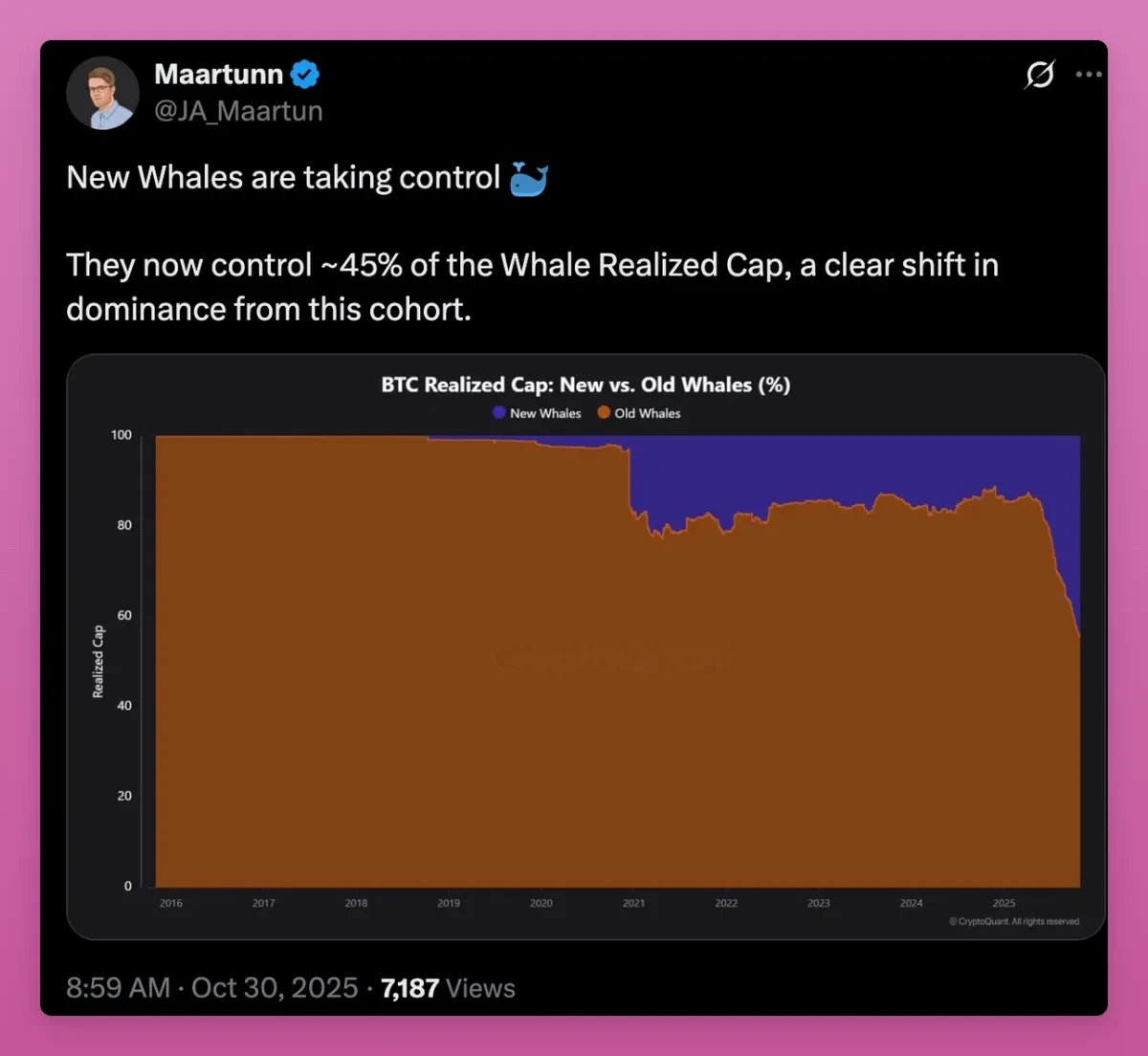

Khi nguồn cung chuyển từ những cá voi đầu tiên sang những người mua mới, chi phí trung bình của BTC tiếp tục tăng và những người nắm giữ mới hiện đang nắm quyền kiểm soát.

Khi cơ sở chi phí trung bình chuyển từ những người khai thác ban đầu sang người mua ETF và các tổ chức mới, chúng ta có thể thấy MVRV tăng lên.

Ghi chú của Odaily: MVRV là viết tắt của "Giá hiện tại" ÷ "Giá vốn của người nắm giữ". Đây là một trong những chỉ số định giá Bitcoin trên chuỗi cổ điển, được Murad Mahmudov và David Puell đề xuất vào năm 2018. Hiện nay, chỉ số này được sử dụng rộng rãi để xác định Bitcoin đang bị định giá quá cao (quá nóng) hay bị định giá quá thấp (quá bán).

Một số người có thể cho rằng đây có vẻ là tín hiệu giảm giá, vì những công ty đầu tư lớn đã thu được lợi nhuận khổng lồ trong nhiều năm, trong khi những công ty mới tham gia liên tục thua lỗ.

Với mức giá cơ sở trung bình cho BTC đang tiến tới 110.800 đô la, có lo ngại rằng các nhà đầu tư mới có thể chọn bán nếu BTC tiếp tục hoạt động kém hiệu quả.

Tuy nhiên, sự gia tăng của MVRV cho thấy quyền sở hữu đang trở nên phi tập trung và trưởng thành hơn. Bitcoin đang chuyển dịch từ một nhóm nhỏ người nắm giữ chi phí cực thấp sang một nhóm người nắm giữ phi tập trung hơn với cơ sở chi phí cao hơn.

Đây thực chất là một tín hiệu tăng giá. Còn bên ngoài Bitcoin thì sao?

Mã thông báo Ethereum đã đổi chủ

Còn ETH thì sao? Liệu ETH có thể hiện mô hình "doanh thu cao" tương tự không? Tương tự như Bitcoin, điều này có thể giải thích một phần độ trễ trong giá ETH.

Theo một góc nhìn nào đó, ETH dường như cũng đã chiến thắng: cả hai đều có ETF, DAT và nhà đầu tư tổ chức, mặc dù theo những cách khác nhau.

Dữ liệu cho thấy ETH cũng đang trong giai đoạn chuyển đổi tương tự, chỉ là sớm hơn và quá trình diễn ra phức tạp hơn.

Trên thực tế, xét theo một góc độ nào đó, ETH đã bắt kịp BTC: hiện tại, khoảng 11% tổng số ETH được nắm giữ bởi DAT và ETF.

Trong khi khoảng 17,8% BTC được nắm giữ bởi các ETF giao ngay và các kho bạc lớn (nhờ những nỗ lực của Saylor trong nhiều năm qua), ETH đang bắt kịp xu hướng này.

Tôi đã cố gắng tìm dữ liệu liên quan về ETH để xác minh xem nó có giống BTC hay không, khi các "cá voi" cũ phân phối ETH cho các "cá voi" mới, nhưng không thành công. Tôi thậm chí còn liên hệ với Ki Young Ju của CryptoQuant, người nói với tôi rằng vì ETH sử dụng mô hình tài khoản, khác với mô hình UTXO của BTC, nên việc thu thập số liệu thống kê rất khó khăn.

Trong mọi trường hợp, sự khác biệt chính dường như là ETH đang chuyển từ nhà đầu tư bán lẻ sang cá voi, trong khi sự chuyển dịch chính của BTC là từ cá voi lâu năm sang cá voi mới.

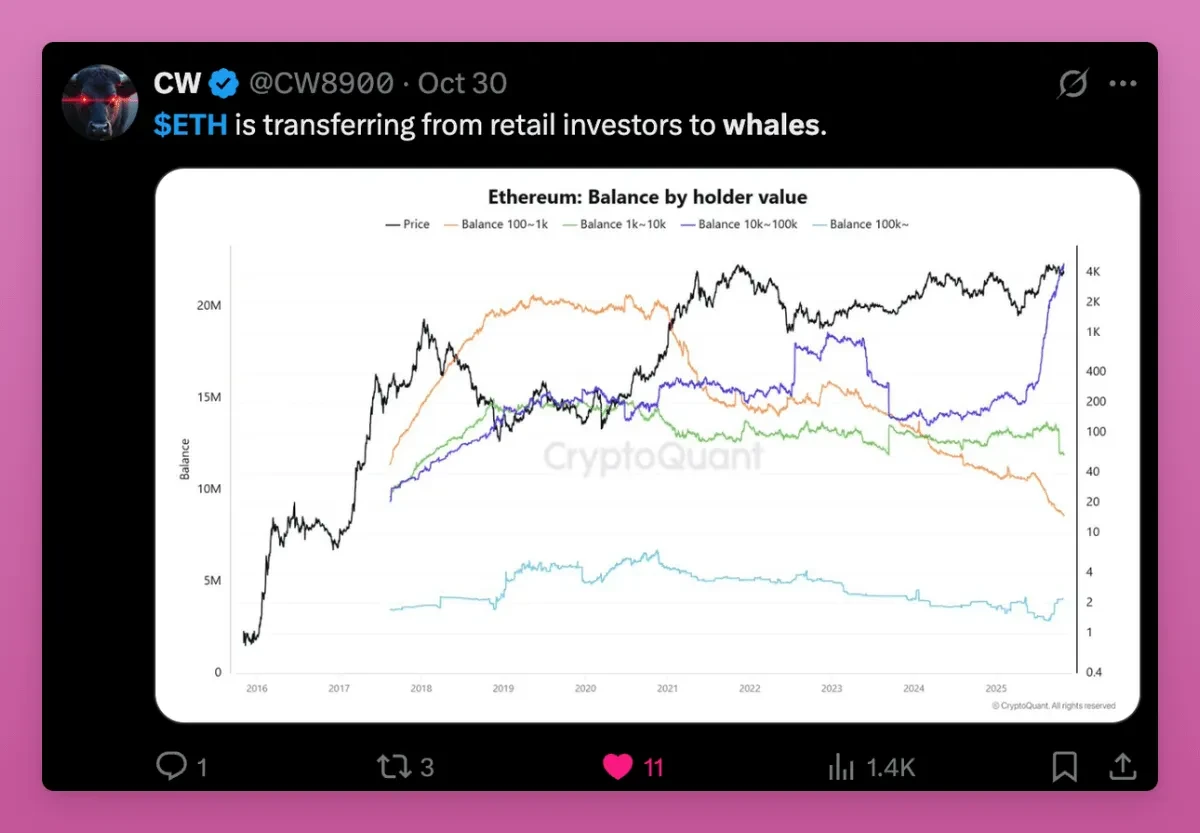

Biểu đồ bên dưới cũng cho thấy xu hướng chuyển dịch quyền sở hữu ETH từ nhà đầu tư bán lẻ sang cá voi.

Giá thực tế của các tài khoản lớn (trên 100.000 ETH) đang tăng nhanh chóng, điều này có nghĩa là những người mua mới đang tham gia thị trường với mức giá cao hơn, trong khi những người nắm giữ nhỏ lẻ đang bán ra.

Lưu ý rằng tất cả các đường (màu cam, xanh lá cây và tím) hiện đang hội tụ trên cùng một đường ngang, nghĩa là chi phí của các ví có kích cỡ khác nhau gần như giống nhau, cho thấy các mã thông báo cũ đã chảy vào tay những người nắm giữ mới.

Việc thiết lập lại cơ sở chi phí này sẽ diễn ra gần cuối chu kỳ tích lũy và trước khi giá tăng đáng kể. Về mặt cấu trúc, điều này cho thấy nguồn cung ETH đang hội tụ vào tay những người nắm giữ mạnh hơn, cho thấy triển vọng tăng giá cho ETH.

Cơ sở cho sự thay đổi này nằm ở:

Các nhà đầu tư bán lẻ đã bán hết lượng nắm giữ của mình, trong khi các cá voi và quỹ đầu tư đã tận dụng cơ hội này để tăng lượng nắm giữ của họ vì những lý do bao gồm: 1) việc áp dụng rộng rãi stablecoin và mã hóa; 2) staking ETF; và 3) sự tham gia của các nhà đầu tư tổ chức.

Các nhà đầu tư bán lẻ coi ETH là "nhiên liệu", mất niềm tin vào nó khi các token L1 khác xuất hiện. Trong khi đó, các nhà đầu tư cá voi lại coi nó là tài sản thế chấp sinh lời, tích lũy với hy vọng đạt được lợi nhuận dài hạn trên chuỗi.

Khi BTC thắng, ETH vẫn còn trong vùng xám, do đó cá voi đã dẫn đầu và ngăn cản các nhà đầu tư tổ chức tham gia.

Sự kết hợp giữa ETF và DAT đã khiến cộng đồng người nắm giữ ETH trở nên thể chế hóa hơn, nhưng vẫn chưa rõ liệu họ có thiên hướng tăng trưởng dài hạn hơn hay không. Một mối lo ngại lớn là thông báo bán ETH của ETHZilla để mua lại cổ phiếu. Điều này không phải là lý do để hoảng loạn, nhưng nó tạo ra một tiền lệ.

Nhìn chung, ETH cũng phù hợp với lý thuyết "doanh thu cao". Cấu trúc của nó kém rõ ràng hơn Bitcoin vì Ethereum có cơ sở người nắm giữ đa dạng hơn, nhiều trường hợp sử dụng hơn (chẳng hạn như staking thanh khoản vào một vài ví lớn) và nhiều lý do hơn để người nắm giữ di chuyển token trên chuỗi.

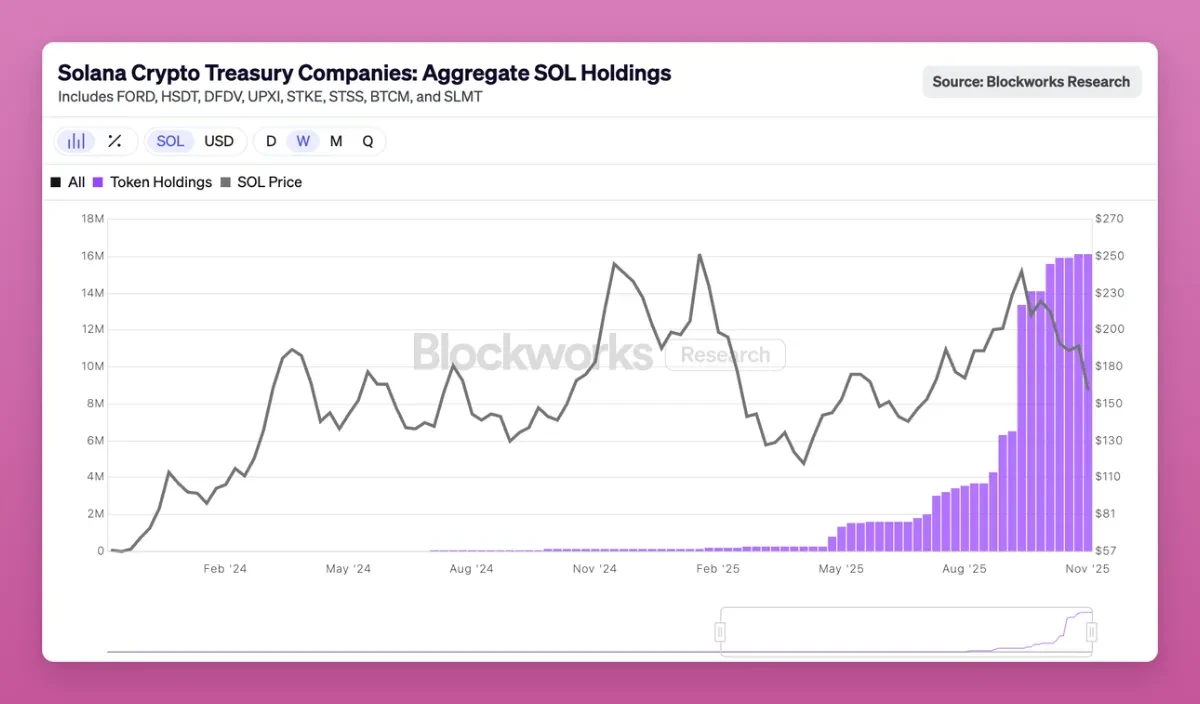

Chuyển động chip Solana

Việc xác định chính xác giai đoạn nào của chu kỳ giao dịch SOL là vô cùng khó khăn; ngay cả việc xác định ví của các tổ chức hay những người nắm giữ lớn cũng là một thách thức. Tuy nhiên, vẫn có thể nhận ra một số mô hình.

SOL đang bước vào giai đoạn thể chế hóa tương tự như ETH. Tháng trước, một quỹ ETF giao ngay SOL đã xuất hiện trên CT, và không hề gây sốt. Mặc dù dòng tiền đổ vào không quá lớn (tổng cộng 351 triệu đô la), nhưng dòng tiền vẫn tích cực chảy vào mỗi ngày.

Một số công ty DAT cũng đã bắt đầu mua SOL và số lượng khá lớn:

Hiện tại, 2,9% tổng số SOL đang lưu hành do các công ty DAT nắm giữ, trị giá 2,5 tỷ đô la. Bạn có thể đọc thêm về cấu trúc SOL DAT trong bài viết này của Helius .

Do đó, SOL hiện có cùng số lượng nhà đầu tư cơ sở hạ tầng TradFi như BTC và ETH, bao gồm các quỹ được quản lý và các công ty kho bạc, chỉ ở quy mô nhỏ hơn. Dữ liệu trên chuỗi của SOL không được tổ chức tốt nhưng vẫn tập trung trong các ví nội bộ và ví đầu tư mạo hiểm ban đầu. Các token này đang dần được chuyển đến tay các nhà đầu tư tổ chức mới thông qua các quỹ ETF và trái phiếu kho bạc.

Sự thay đổi lớn này đã ảnh hưởng đến SOL, nhưng nó xảy ra sau một chu kỳ.

Do đó, nếu doanh thu của BTC và ở một mức độ nào đó là ETH sắp kết thúc và giá có thể tăng bất cứ lúc nào thì tình hình của SOL không khó để dự đoán.

Chuyện gì sẽ xảy ra tiếp theo?

Giao dịch BTC kết thúc trước, ETH bám sát nhưng chậm hơn một chút, trong khi SOL mất nhiều thời gian hơn. Vậy chúng ta đang ở đâu trong chu kỳ này?

Trong các chu kỳ trước, chiến lược rất đơn giản: đầu tiên, BTC tăng vọt, sau đó là ETH, và hiệu ứng tài sản dần xuất hiện. Mọi người hưởng lợi từ các loại tiền điện tử chính thống và chuyển sang các altcoin có vốn hóa thị trường thấp hơn, qua đó thúc đẩy toàn bộ thị trường.

Lần này tình hình lại khác.

BTC đang trì trệ tại một thời điểm nào đó trong chu kỳ của nó. Ngay cả khi giá tăng, những người chơi kỳ cựu sẽ chuyển sang ETF hoặc rút tiền và rời đi, cuối cùng cải thiện cuộc sống của họ bên ngoài tiền điện tử. Không có hiệu ứng tài sản, không có hiệu ứng lan tỏa, chỉ có PTSD do FTX gây ra. Công việc khó khăn vẫn tiếp tục.

Altcoin không còn cạnh tranh với Bitcoin về vị thế tiền tệ nữa, mà thay vào đó là cạnh tranh về tiện ích, lợi suất và tiềm năng đầu cơ. Hầu hết các sản phẩm đều không đáp ứng được những tiêu chí này. Dưới đây là một số danh mục được đề xuất:

- Các blockchain thực sự đang được sử dụng: Ethereum, Solana và có thể một hoặc hai blockchain khác nữa;

- Sản phẩm tạo ra dòng tiền hoặc giá trị gia tăng thực tế;

- Tài sản có nhu cầu đặc biệt mà BTC không thể thay thế (như ZEC);

- Cơ sở hạ tầng có khả năng thu hút phí và sự chú ý;

- Stablecoin và RWA.

Sự đổi mới và thử nghiệm trong lĩnh vực tiền điện tử sẽ tiếp tục xuất hiện, vì vậy tôi không muốn bỏ lỡ chủ đề mới hấp dẫn này; mọi thứ khác chỉ là thông tin không đáng chú ý.

Việc Uniswap kích hoạt chuyển đổi phí là một thời điểm then chốt: mặc dù không phải là giao thức đầu tiên, nhưng đây là giao thức DeFi nổi bật nhất, buộc tất cả các giao thức khác phải làm theo và bắt đầu phân phối phí (mua lại) cho những người nắm giữ mã thông báo.

Năm trong số mười giao thức cho vay đã chia sẻ lợi nhuận với những người nắm giữ mã thông báo.

Do đó, DAO trở thành các công ty trên chuỗi có giá trị mã thông báo phụ thuộc vào doanh thu mà họ tạo ra và phân phối lại, đây sẽ là nơi vòng luân chuyển tiếp theo bắt đầu.