Ngừng đóng gói các khoản đầu tư có rủi ro cao dưới dạng stablecoin.

- 核心观点:派息稳定币实为高风险理财产品。

- 关键要素:

- xUSD闪崩88%,暴露5亿美元风险。

- 项目使用4倍杠杆,资产不透明。

- DeFi借贷协议Curator助推风险扩散。

- 市场影响:引发DeFi市场挤兑和信任危机。

- 时效性标注:短期影响。

Tác giả gốc: Sleepy.txt

Thế giới stablecoin chưa bao giờ thiếu những câu chuyện, nhưng lại thiếu sự tôn trọng rủi ro. Vào tháng 11, stablecoin lại gặp rắc rối.

Một "stablecoin" có tên xUSD đã trải qua một cú sụp đổ chớp nhoáng vào ngày 4 tháng 11, lao dốc từ 1 đô la xuống 0,26 đô la. Tính đến hôm nay, nó vẫn tiếp tục giảm, xuống còn 0,12 đô la, xóa sổ 88% vốn hóa thị trường.

Nguồn hình ảnh: Coingecko

Dự án gặp rắc rối là Stream Finance, một dự án nổi tiếng quản lý khối tài sản trị giá 500 triệu đô la.

Họ đóng gói chiến lược đầu tư rủi ro cao của mình dưới dạng đồng tiền ổn định trả cổ tức xUSD, tuyên bố rằng nó "được neo theo đô la Mỹ và tự động tạo ra lãi suất", về cơ bản chỉ là kết hợp lợi nhuận đầu tư vào đó. Tuy nhiên, bất kỳ chiến lược đầu tư nào cũng không thể đảm bảo lợi nhuận vĩnh viễn. Vào ngày 11 tháng 10, ngày thị trường tiền điện tử sụp đổ, chiến lược giao dịch ngoài chuỗi của họ đã thất bại, dẫn đến khoản lỗ 93 triệu đô la, tương đương khoảng 660 triệu nhân dân tệ. Số tiền này đủ để mua hơn bốn mươi căn hộ rộng 100 mét vuông tại Đường vành đai 2 của Bắc Kinh.

Một tháng sau, Stream Finance thông báo tạm dừng mọi hoạt động gửi và rút tiền, đồng thời giá xUSD cũng bị tách ra.

Sự hoảng loạn lan rộng nhanh chóng. Theo công ty nghiên cứu Stablewatch, hơn 1 tỷ đô la đã tháo chạy khỏi nhiều loại stablecoin trả cổ tức trong tuần tiếp theo. Con số này tương đương với một đợt rút tiền ồ ạt khỏi tất cả các khoản tiền gửi tại một ngân hàng thương mại quy mô trung bình ở thành phố trong vòng bảy ngày.

Những hồi chuông cảnh báo đang vang lên khắp thị trường đầu tư DeFi. Trong một số giao thức, lãi suất vay thậm chí đã lên tới mức đáng kinh ngạc -752%, đồng nghĩa với việc tài sản thế chấp trở nên vô giá trị và không ai muốn trả lại tiền để chuộc lại, khiến thị trường rơi vào hỗn loạn.

Tất cả những điều này đều bắt nguồn từ một lời hứa hấp dẫn: sự ổn định và lãi suất cao.

Khi ảo tưởng về "sự ổn định" bị phá vỡ bởi một nến giảm giá lớn, chúng ta phải xem xét lại loại stablecoin nào thực sự là stablecoin, loại nào chỉ là khoản đầu tư rủi ro cao được ngụy trang dưới dạng stablecoin và tại sao các khoản đầu tư rủi ro cao hiện có thể tự xưng là "stablecoin".

Bộ quần áo mới của Hoàng đế

Trong thế giới tài chính, những chiếc mặt nạ đẹp nhất thường ẩn chứa những chiếc răng nanh sắc nhọn nhất. Stream Finance và đồng stablecoin xUSD của họ là một ví dụ điển hình.

Họ tuyên bố xUSD sử dụng "chiến lược trung lập Delta". Đây là một thuật ngữ phức tạp bắt nguồn từ lĩnh vực giao dịch chuyên nghiệp, được thiết kế để phòng ngừa rủi ro biến động thị trường thông qua một loạt các công cụ tài chính tinh vi, nghe có vẻ rất an toàn và chuyên nghiệp. Mục tiêu của dự án là người dùng có thể đạt được lợi nhuận ổn định bất kể biến động của thị trường.

Chỉ trong vài tháng, nó đã thu hút được tới 500 triệu đô la đầu tư. Tuy nhiên, theo các nhà phân tích dữ liệu trên chuỗi, mô hình hoạt động thực sự của xUSD tiềm ẩn nhiều sai sót.

Đầu tiên, đó là sự thiếu minh bạch nghiêm trọng. Trong số 500 triệu đô la tài sản được cho là có giá trị, chưa đến 30% có thể được truy xuất trên blockchain; phần còn lại của "350 triệu đô la của Schrödinger" hoàn toàn nằm trong bóng tối. Không ai biết chuyện gì đang xảy ra bên trong chiếc hộp đen này cho đến khi nó sụp đổ.

Thứ hai, đòn bẩy tài chính cực kỳ cao. Nhóm dự án chỉ sử dụng 170 triệu đô la tài sản thực để đòn bẩy lên đến 530 triệu đô la tiền vay thông qua việc thế chấp và cho vay nhiều lần trên các giao thức DeFi khác, dẫn đến tỷ lệ đòn bẩy thực tế lên tới hơn 4 lần.

Điều này có nghĩa là gì? Bạn nghĩ mình đang đổi lấy một "đồng đô la kỹ thuật số" được neo giá chắc chắn, và bạn mơ về một mức lãi suất hàng năm cao ổn định trên 10%. Thực tế, bạn đang mua cổ phiếu LP của một quỹ đầu cơ đòn bẩy 4x, và bạn thậm chí còn không thể nhìn thấy 70% số cổ phiếu mà quỹ nắm giữ.

Những gì bạn coi là "ổn định" thực chất là tiền của bạn được giao dịch với tần suất cực cao tại sòng bạc kỹ thuật số lớn nhất thế giới.

Đây chính xác là khía cạnh nguy hiểm nhất của những "stablecoin" này. Chúng sử dụng nhãn hiệu "ổn định" để che giấu bản chất thực sự là "quỹ đầu cơ". Chúng hứa hẹn với các nhà đầu tư thông thường về sự an toàn của khoản tiết kiệm ngân hàng, nhưng thực chất, chúng hoạt động với các chiến lược rủi ro cao mà chỉ những nhà giao dịch chuyên nghiệp nhất mới có thể quản lý.

Sau sự cố, Deddy Lavid, CEO của công ty bảo mật blockchain Cyvers, nhận xét: "Ngay cả khi bản thân giao thức an toàn, các nhà quản lý quỹ bên ngoài, lưu ký ngoài chuỗi và giám sát của con người vẫn là những điểm yếu nghiêm trọng. Sự cố Stream này không phải do lỗi mã, mà là do con người."

Quan điểm này hoàn toàn đúng. Gốc rễ của vấn đề Stream Finance nằm ở chỗ nhóm dự án đã cẩn thận đóng gói một trò chơi tài chính cực kỳ phức tạp, rủi ro cao và không được quản lý thành một "sản phẩm đầu tư ổn định" mà người bình thường có thể dễ dàng tham gia.

Domino

Nếu Stream Finance sản xuất một quả bom, thì Curator, một sản phẩm cho vay DeFi, sẽ trở thành đơn vị vận chuyển quả bom đó, cuối cùng dẫn đến một chuỗi vụ nổ lan rộng.

Trong các giao thức cho vay mới nổi như Morpho và Euler, Curator hoạt động như một "nhà quản lý quỹ". Họ chủ yếu là các nhóm đầu tư chuyên nghiệp, chịu trách nhiệm đóng gói các chiến lược DeFi phức tạp vào "kho chiến lược", cho phép người dùng thông thường gửi tiền chỉ bằng một cú nhấp chuột và tận hưởng lợi nhuận, tương tự như mua sản phẩm quản lý tài sản trên ứng dụng ngân hàng. Thu nhập chính của họ đến từ một phần trăm thu nhập của người dùng dưới dạng phí hiệu suất.

Về lý thuyết, họ nên là những người gác cổng rủi ro chuyên nghiệp, giúp người dùng sàng lọc các tài sản chất lượng cao. Tuy nhiên, mô hình kinh doanh phí hiệu suất của họ cũng đặt nền móng cho việc theo đuổi các tài sản rủi ro cao. Bởi vì trong thị trường DeFi cực kỳ cạnh tranh, lợi nhuận hàng năm cao hơn đồng nghĩa với việc thu hút nhiều người dùng và quỹ hơn, từ đó kiếm được nhiều phí hiệu suất hơn.

Khi Stream Finance, một tài sản được coi là "ổn định và có lợi nhuận cao", xuất hiện, nó ngay lập tức trở thành một mặt hàng hấp dẫn trong mắt nhiều nhà quản lý.

Sự cố Stream Finance là một ví dụ điển hình cho kịch bản xấu nhất này. Việc theo dõi dữ liệu trên chuỗi cho thấy một số Curator nổi tiếng, bao gồm MEV Capital, Re7 Labs và TelosC, đã đầu tư mạnh vào xUSD rủi ro cao trên khắp các kho lưu trữ của họ trên các giao thức như Euler và Morpho. Chỉ riêng TelosC đã chịu mức độ rủi ro lên tới 123 triệu đô la.

Quan trọng hơn, việc cấu hình này không phải là một sai lầm vô ý. Bằng chứng cho thấy một số KOL và nhà phân tích trong ngành đã công khai cảnh báo về rủi ro minh bạch và đòn bẩy liên quan đến xUSD trong những ngày trước khi sự cố xảy ra, nhưng những Người quản lý này, những người nắm giữ số vốn đáng kể và đáng lẽ phải chịu trách nhiệm chính về những rủi ro này, đã chọn cách phớt lờ chúng.

Tuy nhiên, một số Curator cũng là nạn nhân của trò lừa đảo đóng gói này. K3 Capital là một trong số đó. Curator này, đơn vị quản lý hàng triệu đô la tài sản thông qua giao thức Euler, đã mất 2 triệu đô la trong vụ nổ.

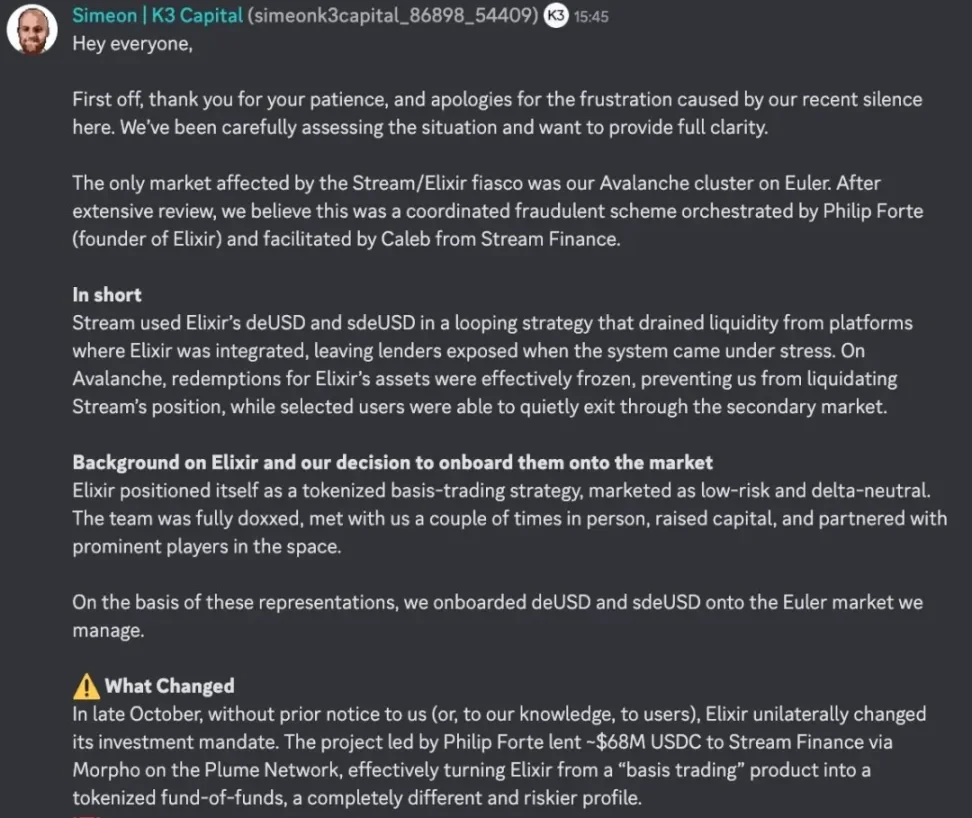

Vào ngày 7 tháng 11, người sáng lập K3 đã lên tiếng công khai trên kênh Discord của Euler, tiết lộ cách họ bị lừa đảo.

Nguồn hình ảnh: Discord

Câu chuyện bắt đầu với một dự án "stablecoin" khác. Elixir là một dự án phát hành một stablecoin trả cổ tức có tên là deUSD. Elixir tuyên bố sử dụng "chiến lược giao dịch cơ bản" và K3 đã phân bổ deUSD vào các kho lưu trữ được quản lý dựa trên lời hứa này.

Tuy nhiên, vào cuối tháng 10, không có sự đồng ý của Người quản lý, Elixir đã đơn phương thay đổi chiến lược đầu tư của mình, cho Stream Finance vay khoảng 68 triệu USDC thông qua Morpho, biến giao dịch cơ sở thành một chương trình đầu tư lồng ghép.

Đây là những sản phẩm hoàn toàn khác nhau. Giao dịch cơ bản liên quan đến việc đầu tư trực tiếp vào một chiến lược giao dịch cụ thể, giúp kiểm soát rủi ro tương đối tốt. Ngược lại, các sản phẩm đầu tư lồng ghép liên quan đến việc cho vay tiền từ một sản phẩm đầu tư khác, về cơ bản là thêm một lớp rủi ro nữa lên trên mức rủi ro cao hiện có.

Khi các khoản nợ xấu của Stream bị công khai vào ngày 3 tháng 11, K3 đã ngay lập tức liên hệ với nhà sáng lập Elixir, Philip Forte, yêu cầu đảm bảo thanh lý deUSD theo tỷ lệ 1:1. Tuy nhiên, Philip vẫn im lặng và không đưa ra phản hồi nào. Không còn lựa chọn nào khác, K3 buộc phải thanh lý vào ngày 4 tháng 11, để lại 2 triệu đô la deUSD. Elixir tuyên bố phá sản vào ngày 6 tháng 11, đưa ra một giải pháp cho phép các nhà đầu tư cá nhân và những người trong nhóm thanh khoản có thể đổi deUSD lấy USDC theo tỷ lệ 1:1, nhưng deUSD được lưu giữ trong kho của Curator sẽ không được trao đổi, buộc mọi người phải thương lượng để tìm ra giải pháp.

Hiện tại, K3 đã thuê các luật sư hàng đầu của Hoa Kỳ và đang chuẩn bị kiện Elixir và Philip Forte vì đã đơn phương thay đổi các điều khoản và đưa ra những tuyên bố sai sự thật, yêu cầu bồi thường thiệt hại cho danh tiếng của mình và buộc phải đổi deUSD trở lại USDC.

Khi chính những người gác cổng bắt đầu bán rủi ro, sự sụp đổ của toàn bộ pháo đài chỉ còn là vấn đề thời gian. Và khi chính những người gác cổng cũng sa vào bẫy, ai có thể bảo vệ người dùng?

Rượu cũ trong bình mới

Mô hình "đóng gói-phổ biến-sụp đổ" này rất quen thuộc trong lịch sử tài chính.

Cho dù đó là LUNA, quỹ đã bốc hơi 40 tỷ đô la trong 72 giờ vào năm 2022 với câu chuyện "ổn định thuật toán, lợi nhuận hàng năm 20%", hay thậm chí sớm hơn vào năm 2008, khi giới tinh hoa Phố Wall đóng gói một loạt các khoản thế chấp dưới chuẩn rủi ro cao thành các "CDO" được xếp hạng AAA thông qua kỹ thuật tài chính phức tạp, cuối cùng gây ra cuộc khủng hoảng tài chính toàn cầu, thì nguyên tắc cốt lõi vẫn nhất quán một cách đáng kinh ngạc: đóng gói phức tạp các tài sản rủi ro cao để khiến chúng trông giống như các sản phẩm rủi ro thấp, sau đó bán chúng thông qua nhiều kênh khác nhau cho các nhà đầu tư không thể hiểu đầy đủ các rủi ro đằng sau chúng.

Từ Phố Wall đến DeFi, từ CDO đến "stablecoin trả cổ tức", công nghệ thay đổi, tên gọi thay đổi, nhưng lòng tham của con người vẫn không thay đổi.

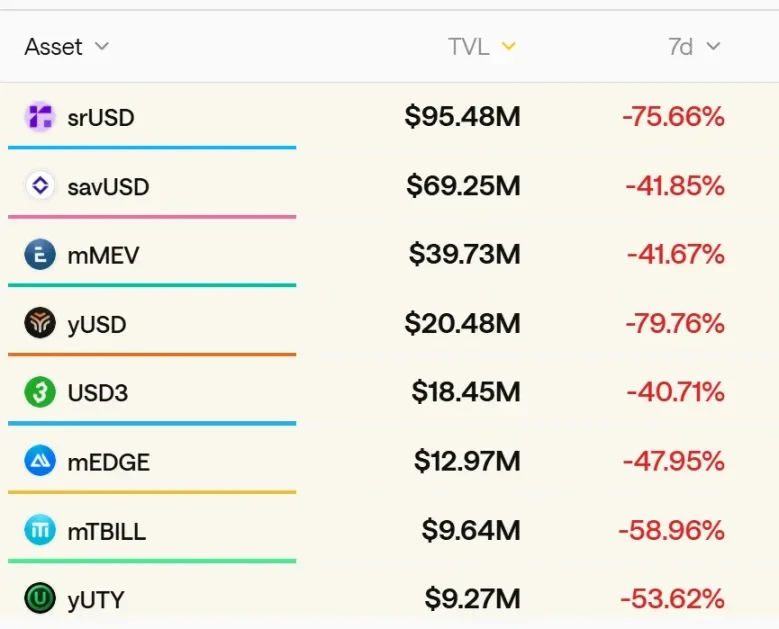

Theo dữ liệu của ngành, hiện có hơn 50 dự án stablecoin trả cổ tức tương tự đang hoạt động trên thị trường DeFi, với tổng giá trị bị khóa vượt quá 8 tỷ đô la. Hầu hết các dự án này sử dụng nhiều kỹ thuật kỹ thuật tài chính phức tạp để gói gọn các chiến lược giao dịch đòn bẩy cao, rủi ro cao thành các sản phẩm tài chính ổn định và lợi nhuận cao.

Nguồn hình ảnh: stablewatch

Gốc rễ của vấn đề nằm ở việc chúng ta đã đặt sai tên cho những sản phẩm này. Thuật ngữ "stablecoin" tạo ra cảm giác an toàn sai lầm và tâm lý e ngại rủi ro. Khi nhắc đến stablecoin, mọi người thường nghĩ đến các tài sản dự trữ bằng đô la như USDC và USDT, chứ không phải một quỹ đầu cơ có đòn bẩy cao.

Một vụ kiện không thể cứu vãn thị trường, nhưng nó có thể đánh thức nó. Khi thủy triều rút, chúng ta sẽ thấy không chỉ những người bơi khỏa thân, mà cả những người ngay từ đầu chưa bao giờ có ý định mặc quần bơi.

8 tỷ đô la, 50 dự án, dòng chảy tiếp theo có thể xuất hiện bất cứ lúc nào. Cho đến lúc đó, hãy nhớ điều đơn giản này: khi một sản phẩm cần thu hút bạn bằng lợi nhuận hàng năm cực kỳ cao, thì nó chắc chắn sẽ không ổn định.