Giải thích chi tiết về cơ chế ADL của hợp đồng vĩnh viễn. Tại sao các lệnh có lợi nhuận của bạn lại tự động bị đóng?

- 核心观点:ADL是永续合约市场极端情况下的强制平衡机制。

- 关键要素:

- 当流动性枯竭且保险基金不足时触发。

- 强制平仓盈利最高、杠杆最大的仓位。

- 确保零和系统在多空失衡时维持运作。

- 市场影响:增强对衍生品市场风险机制的理解。

- 时效性标注:长期影响

Doug Colkitt, người sáng lập Ambient Finance

Biên soạn bởi Odaily Planet Daily ( @OdailyChina ); Dịch bởi Azuma ( @azuma_eth )

Ghi chú của biên tập viên: Vào ngày 11 tháng 10, thị trường tiền điện tử đã trải qua một vụ sụp đổ nghiêm trọng (xem " Đêm kinh hoàng 1011: Thị trường tiền điện tử lao dốc ngay lập tức, mất 20 tỷ đô la " để biết chi tiết).

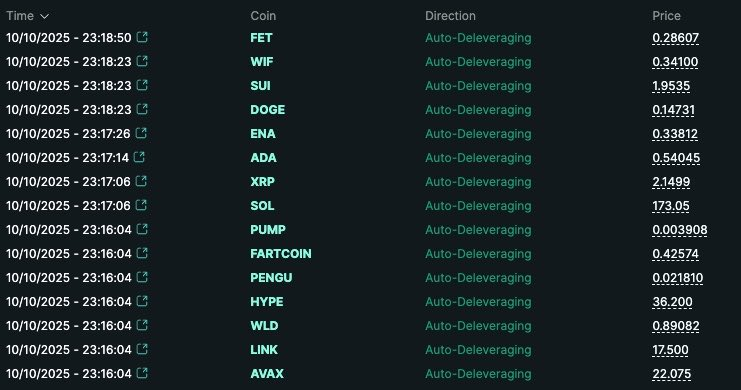

Mặc dù thị trường đã có dấu hiệu phục hồi, nhưng các cuộc thảo luận xoay quanh việc thanh lý quy mô lớn và các sàn giao dịch hợp đồng tương lai vẫn chưa hề lắng xuống, đặc biệt là sau khi Hyperliquid xác nhận giao thức đã triển khai cơ chế "tự động giảm đòn bẩy" (ADL) lần đầu tiên kể từ hai năm hoạt động. ADL nhanh chóng trở thành tâm điểm thảo luận của thị trường.

ADL chính xác là gì? Tại sao các giao dịch có lợi nhuận của tôi lại tự động bị giảm hoặc thậm chí bị đóng? Doug Colkitt, nhà sáng lập Ambient Finance, gần đây đã đưa ra một lời giải thích đơn giản và chi tiết về cơ chế này trên tài khoản cá nhân của mình. Sau đây là bài viết gốc của Doug Colkitt, được Odaily dịch.

Trong đợt giảm giá lớn vào ngày hôm kia, nhiều người thức dậy và thấy rằng các vị thế hợp đồng vĩnh viễn của họ đã bị thanh lý cưỡng bức và tự hỏi: "Cơ chế giảm đòn bẩy tự động (ADL) chính xác là gì?"

Sau đây là lời giải thích ngắn gọn nhưng đầy đủ về cơ chế này. ADL là gì? Nó hoạt động như thế nào? Tại sao nó tồn tại?

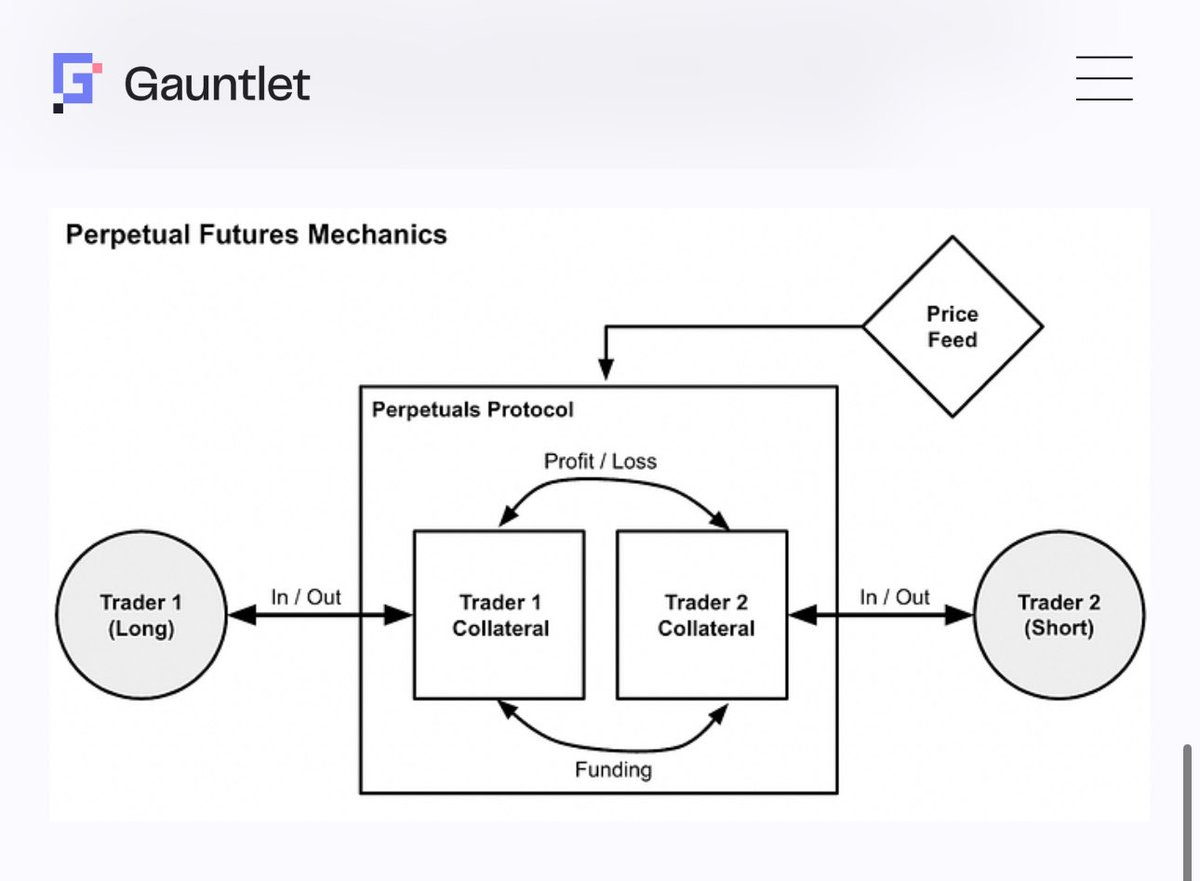

Trước tiên, chúng ta cần lùi lại một bước và suy nghĩ theo góc nhìn vĩ mô hơn - thị trường hợp đồng vĩnh viễn thực chất là gì và về cơ bản nó có chức năng gì?

Ví dụ, khi bạn nhìn thấy thị trường hợp đồng vĩnh viễn dành cho BTC, thực tế không có BTC thực sự nào trên thị trường, chỉ có rất nhiều tiền mặt nhàn rỗi trong hệ thống.

Thị trường hoán đổi vĩnh viễn (hay thị trường phái sinh nói chung) về cơ bản là phân phối lại một lượng tiền mặt lớn giữa những người tham gia. Nó luân chuyển lượng tiền mặt này qua lại giữa những người tham gia bằng một bộ quy tắc cụ thể, và theo cách này, tạo ra một tài sản tổng hợp "trông giống BTC", mặc dù không có BTC thực sự nào tồn tại trong hệ thống này.

Nguyên tắc quan trọng nhất là phải có cả vị thế mua và bán trên thị trường, và tổng vị thế mua phải cân bằng hoàn hảo với tổng vị thế bán — nếu không toàn bộ hệ thống sẽ không hoạt động. Cả vị thế mua và bán đều gửi tiền vào quỹ dưới dạng ký quỹ, sau đó được phân phối lại dựa trên sự tăng giảm của giá BTC.

Trong quá trình này, nếu giá BTC biến động quá mạnh, một số người tham gia có thể mất hết tiền. Lúc đó, họ sẽ bị loại khỏi hệ thống - cái gọi là "lệnh gọi ký quỹ".

Hãy nhớ rằng, bên mua chỉ có thể kiếm được tiền nếu bên bán mất tiền và ngược lại, vì vậy khi một bên không còn tiền để mất, họ không thể tiếp tục ngồi vào bàn.

Hơn nữa, mỗi vị thế bán khống phải được bù trừ chính xác bằng một vị thế mua có khả năng thanh toán. Nếu một vị thế mua trong hệ thống không còn vốn để mất, thì theo định nghĩa, vị thế bán khống tương ứng cũng không còn vốn để sinh lời. Và ngược lại.

Do đó, khi một vị thế mua bị yêu cầu ký quỹ, một trong hai điều sau phải xảy ra với hệ thống:

- 1. Một vị thế mua mới xuất hiện trong hệ thống, bổ sung tiền mặt vào quỹ;

- Thứ hai, vị thế bán khống tương ứng trong hệ thống được đóng lại, qua đó khôi phục toàn bộ thị trường về trạng thái cân bằng.

Lý tưởng nhất là mọi việc sẽ diễn ra suôn sẻ thông qua các cơ chế thị trường thông thường. Miễn là tìm được người mua sẵn lòng với mức giá hợp lý, sẽ không ai bị ép buộc phải hành động. Trong một cuộc gọi ký quỹ thông thường, hệ thống sẽ chỉ cần thực hiện lệnh bằng cách sử dụng cùng một sổ lệnh như một hợp đồng vĩnh viễn thông thường.

Trong một thị trường hoán đổi vĩnh viễn lành mạnh và thanh khoản, quy trình này hoàn toàn ổn. Khi một vị thế mua được thanh lý, vị thế đó sẽ được bán vào sổ lệnh và được mua bởi người trả giá cao nhất trên thị trường. Lệnh mua này sau đó trở thành vị thế mua mới trong hệ thống, bổ sung tiền mặt vào nhóm thanh khoản. Nhờ đó, thị trường được cân bằng lại, và tất cả mọi người tham gia đều đạt được kết quả mong muốn - mọi việc đều tốt đẹp và mọi người đều hài lòng.

Nhưng đôi khi, thị trường không đủ thanh khoản. Hoặc ít nhất, sổ lệnh không đủ lớn để đóng một vị thế mà không vượt quá số tiền còn lại trong vị thế ban đầu . Điều này trở thành vấn đề vì đồng nghĩa với việc không có đủ tiền mặt trong quỹ để bù đắp lãi lỗ cho tất cả mọi người.

Thông thường trong trường hợp này, hệ thống sẽ bước vào cấp độ tiếp theo của "mô hình thác nước" - một "kho tiền" hoặc "quỹ bảo hiểm" sẽ tham gia. Kho tiền này thường là một quỹ đặc biệt được hỗ trợ bởi một sàn giao dịch, sàn này sẽ can thiệp và đảm nhận vị thế thanh lý bắt buộc của bên đối tác trong trường hợp xảy ra sự kiện thanh khoản cực đoan.

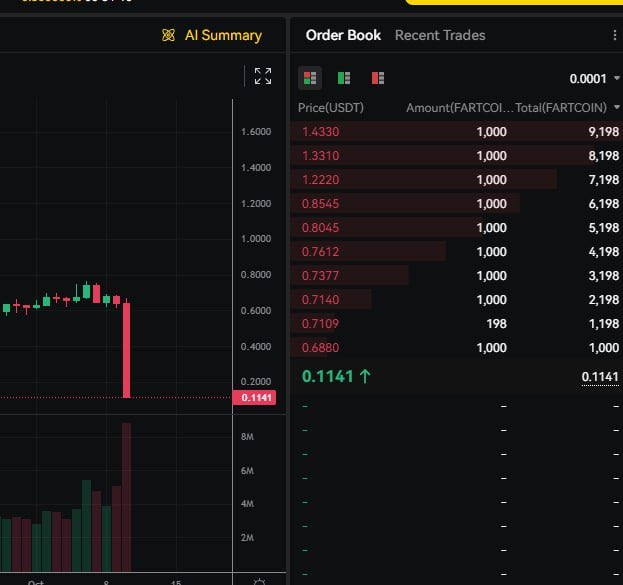

Thông thường, các kho tiền này khá có lợi nhuận về lâu dài vì chúng có thể mua với mức chiết khấu lớn và bán ra trong những giai đoạn biến động mạnh, hưởng lợi từ chênh lệch giá trong những biến động thị trường cực đoan. Ví dụ, kho tiền của Hyperliquid đã tạo ra khoảng 40 triệu đô la lợi nhuận chỉ trong một giờ trong phiên giao dịch tối nay.

Nhưng điều quan trọng cần hiểu là kho tiền này không phải là phép thuật; nó chỉ là một thành viên khác trong hệ thống. Giống như bất kỳ nhà giao dịch nào khác, nó phải đưa tiền vào quỹ, tuân thủ các quy tắc thị trường tương tự và chỉ hoạt động trong phạm vi vốn và khả năng chịu rủi ro hạn chế của mình. Do đó, cơ chế này phải có một bước cuối cùng.

ADL là bước cuối cùng. Đây là tuyến phòng thủ cuối cùng trong mô hình thác nước và thường được coi là "phương án cuối cùng" vì nó không liên quan đến việc khớp lệnh thị trường, mà buộc một số nhà giao dịch phải thanh lý và thoát khỏi vị thế của mình. Điều này xảy ra rất hiếm khi xảy ra đến nỗi ngay cả những nhà giao dịch hoán đổi vĩnh viễn giàu kinh nghiệm cũng thường có rất ít hoặc không có trực giác về nó.

Bạn có thể hình dung ADL như một chuyến bay bị đặt quá chỗ. Hãng hàng không sẽ giải quyết vấn đề đặt quá chỗ trước tiên thông qua các phương pháp dựa trên thị trường—họ sẽ liên tục tăng mức bồi thường với hy vọng hành khách sẽ sẵn lòng đặt lại chỗ sang chuyến bay sau. Nhưng nếu không ai chịu nhường chỗ, cuối cùng hãng hàng không sẽ buộc phải đưa một số hành khách ra khỏi máy bay.

Trên thị trường hợp đồng tương lai, tình hình cũng tương tự. Nếu các vị thế mua đã hết vốn và không có quỹ mới nào sẵn sàng tham gia thị trường để tiếp quản vị thế của họ, hệ thống không còn lựa chọn nào khác ngoài việc buộc một số vị thế bán phải "xuống máy bay" - tức là đóng các vị thế của họ để khôi phục lại sự cân bằng của toàn hệ thống.

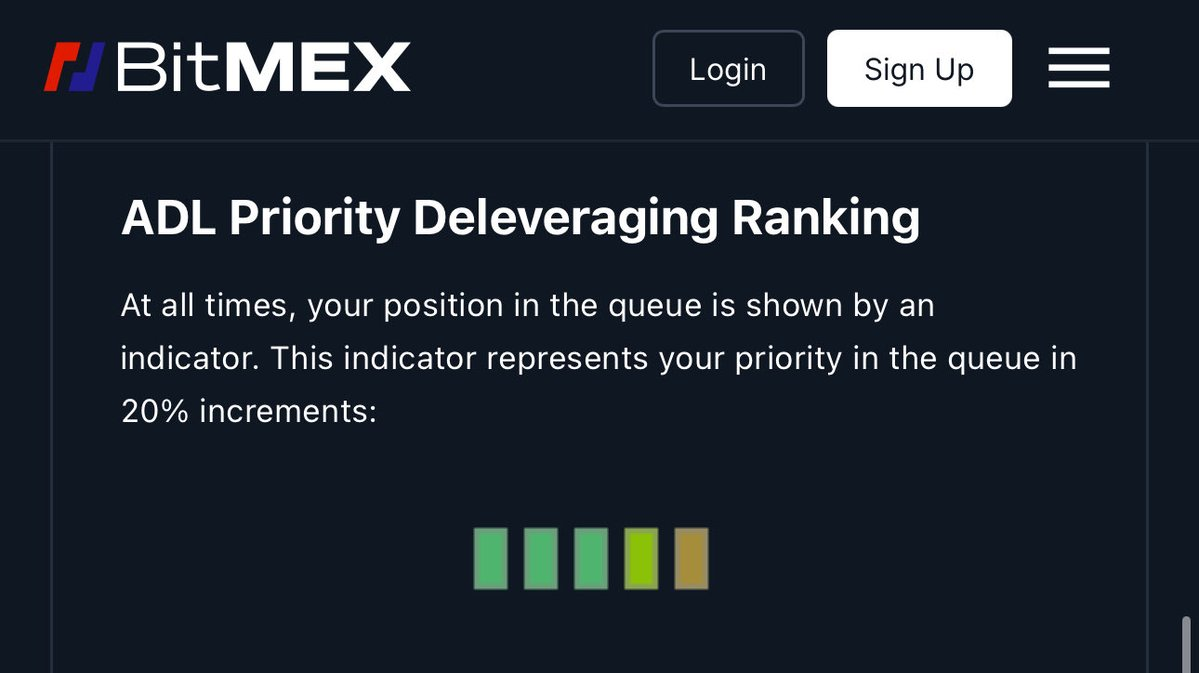

Việc lựa chọn vị thế và mức giá thực hiện thanh lý bắt buộc này rất khác nhau giữa các sàn giao dịch. Nhìn chung, hệ thống ADL lựa chọn các vị thế cần thanh lý từ những vị thế có khả năng thắng cao nhất, với thứ hạng cụ thể thường dựa trên ba tiêu chí:

- Lợi nhuận (profit) — vị trí càng có lợi nhuận thì càng cao ở phía trước;

- Đòn bẩy — đòn bẩy càng cao thì càng gần phía trước;

- Kích thước vị thế (size) - vị thế càng lớn thì giá trị càng cao.

Nói cách khác, những "tay chơi lớn" kiếm được nhiều tiền nhất, nắm giữ vị thế lớn nhất và có đòn bẩy cao nhất sẽ là những người đầu tiên bị hệ thống buộc phải đóng vị thế của mình.

Đương nhiên, mọi người thường bất bình với ADL vì nó có vẻ không công bằng - bạn là người chiến thắng nhiều nhất và hoạt động tốt nhất, nhưng bạn lại bị buộc phải rời khỏi thị trường. Tuy nhiên, cơ chế này phải tồn tại ở một mức độ nào đó. Dù hệ thống của một sàn giao dịch có tốt đến đâu, nó cũng không thể đảm bảo vô số "người thua cuộc" trên thị trường để thỏa mãn lợi nhuận của những người chiến thắng.

Hãy nghĩ về nó như chơi Texas Hold'em. Bạn vào sòng bạc và thắng hết bàn này đến bàn khác. Khi đã phá hết một bàn, bạn lại chuyển sang bàn tiếp theo, rồi bàn tiếp theo nữa—và cuối cùng, tất cả những người còn lại trong sòng bạc đều mất trắng. Đó chính là bản chất của ADL.

Điểm hấp dẫn thực sự của thị trường hoán đổi vĩnh viễn nằm ở chỗ nó là một hệ thống tổng bằng không, nghĩa là toàn bộ hệ thống không bao giờ có thể phá sản. Không có Bitcoin thực sự nào bị mất giá, chỉ là một đống tiền mặt liên tục được phân phối lại. Cũng giống như định luật bảo toàn năng lượng trong nhiệt động lực học, trong hệ thống khép kín này, giá trị không thể tự nhiên sinh ra hay tự nhiên mất đi.

Ở một khía cạnh nào đó, ADL giống như đoạn kết của bộ phim The Truman Show. Thị trường hợp đồng vĩnh viễn xây dựng một mô phỏng vô cùng chân thực và tinh vi về thị trường giao ngay, nhưng cuối cùng, tất cả đều là ảo. Hầu hết thời gian, chúng ta không cần phải nhận thức được "sự hư cấu" này. Nhưng đôi khi, khi thị trường đạt đến giới hạn, chúng ta chạm đến "bờ vực của mô phỏng".