Tranh chấp về phí của USDT: Âm mưu Plasma của Tether

- 核心观点:Plasma是Tether主导的比特币侧链。

- 关键要素:

- 整合成熟技术实现零费用USDT转账。

- 通过验证者网络安全引入原生BTC。

- 瞄准跨境支付与比特币收益化市场。

- 市场影响:可能重塑稳定币结算格局。

- 时效性标注:长期影响

Bài viết gốc của @BlazingKevin_, Nhà nghiên cứu tại Movemaker

Tóm lại

- Vị trí cốt lõi : Plasma là chuỗi phụ Bitcoin được Tether hỗ trợ, với mục tiêu trở thành lớp thanh toán cuối cùng cho USDT và Bitcoin.

- Động lực kinh doanh : Mục tiêu cốt lõi của Plasma là giúp Tether thu hồi hàng tỷ đô la phí giao dịch USDT bị các chuỗi công khai như Ethereum và Tron lấy đi hàng năm, qua đó đạt được mục tiêu nâng cấp chiến lược từ "nhà phát hành stablecoin" thành "cơ sở hạ tầng thanh toán toàn cầu".

- Chiến lược công nghệ: Kết hợp mạnh mẽ : Plasma không theo đuổi các công nghệ mới có rủi ro cao mà thay vào đó tích hợp các giải pháp hoàn thiện đã được chứng minh trong ngành:

- Tối ưu hóa USDT : Sử dụng công nghệ “trừu tượng hóa tài khoản” (Paymaster) để đạt được khả năng chuyển USDT không mất phí.

- Hỗ trợ BTC : pBTC được giới thiệu bằng cách sử dụng kiến trúc cầu nối chuỗi chéo của mạng xác thực và kết hợp với LayerZero để giải quyết vấn đề phân tán thanh khoản BTC sau chuỗi chéo.

- Các kịch bản ứng dụng lớn :

- Native BTC DeFi : Cung cấp kênh an toàn hơn và dễ sử dụng hơn cho các tổ chức và nhà đầu tư bán lẻ để đầu tư lượng Bitcoin nắm giữ của họ vào các giao thức DeFi để kiếm lợi nhuận.

- Thanh toán thực tế : Với USDT không mất phí, chúng tôi đang nhắm mục tiêu vào hai thị trường chuyển tiền xuyên biên giới trị giá hàng nghìn tỷ đô la và bảng lương theo chuỗi.

- Thách thức tài chính truyền thống : Ra mắt Plasma One Neobank, cung cấp dịch vụ tiết kiệm lãi suất cao và hoàn tiền hào phóng khi mua hàng, cạnh tranh trực tiếp với các công ty thanh toán lớn như PayPal và Visa.

- Triển vọng và thách thức :

- Ưu điểm : Có nguồn lực và nền tảng hàng đầu, có cốt truyện rõ ràng và tổng quan, và dựa trên hai tài sản cốt lõi trong ngành tiền điện tử (USDT và BTC).

- Thách thức : Nó sẽ phải đối mặt với sự cạnh tranh khốc liệt từ các hệ sinh thái hiện có như Ethereum và Tron. Việc chuyển đổi người dùng đòi hỏi thời gian và chi phí, và các sản phẩm tài chính của nó cũng phải đối mặt với những bất ổn lớn về mặt quy định.

Nhìn lại cơn sốt TGE

Sự kiện đăng ký giữa năm của Plasma đã cung cấp một góc nhìn quan trọng về sức hút ban đầu của thị trường. Cơ chế tuyển sinh "nộp trước, đăng ký sau" đã lựa chọn hiệu quả những người dùng có đủ nguồn lực tài chính và mong muốn tham gia cao. Sự kiện đã thu hút khoảng 1 tỷ đô la vốn chỉ trong vòng 30 phút, thể hiện kỳ vọng cao của thị trường về giá trị của dự án và sự đồng thuận tham gia mạnh mẽ trước khi ra mắt mạng chính.

Quan hệ đối tác tiếp theo của Plasma với Binance Earn, nền tảng quản lý tài sản của Binance, đánh dấu một bước mở rộng thị trường quan trọng khác. Bằng cách ra mắt "sản phẩm khóa Plasma USDT" tùy chỉnh, Plasma không chỉ nhận được sự chứng thực từ một sàn giao dịch tập trung hàng đầu mà còn tiếp cận trực tiếp đến lượng người dùng khổng lồ của mình.

Hạn ngạch ban đầu 250 triệu USDT của sản phẩm đã nhanh chóng được đăng ký trong vòng một giờ, với các đợt phát hành tiếp theo đạt mức trần 1 tỷ USDT. Dữ liệu này cho thấy sự thành công trong việc truyền tải nhu cầu thị trường từ những người dùng sớm có giá trị tài sản ròng cao sang thị trường bán lẻ rộng lớn hơn. Cấu trúc thu nhập kép của sản phẩm - thu nhập USDT được thanh toán hàng ngày và phần thưởng token XPL sau TGE - cân bằng hiệu quả kỳ vọng lợi nhuận ngắn hạn của người dùng với các ưu đãi nắm giữ dài hạn.

Tuần trước, TGE đã chứng kiến một màn trình diễn phi thường của Plasma. Dự án đã thiết lập một chiến lược phân phối airdrop hấp dẫn và toàn diện: mỗi người tham gia được đảm bảo nhận được ít nhất 9.300 token XPL. Dựa trên mức giá cao gần đây là 1,69 đô la, con số này tương đương với giá trị airdrop tối thiểu là 15.700 đô la Mỹ. Mô hình airdrop giá trị cao và phạm vi rộng này đã tạo dựng nền tảng vững chắc cho giá trị của token XPL và thúc đẩy tâm lý thị trường tích cực.

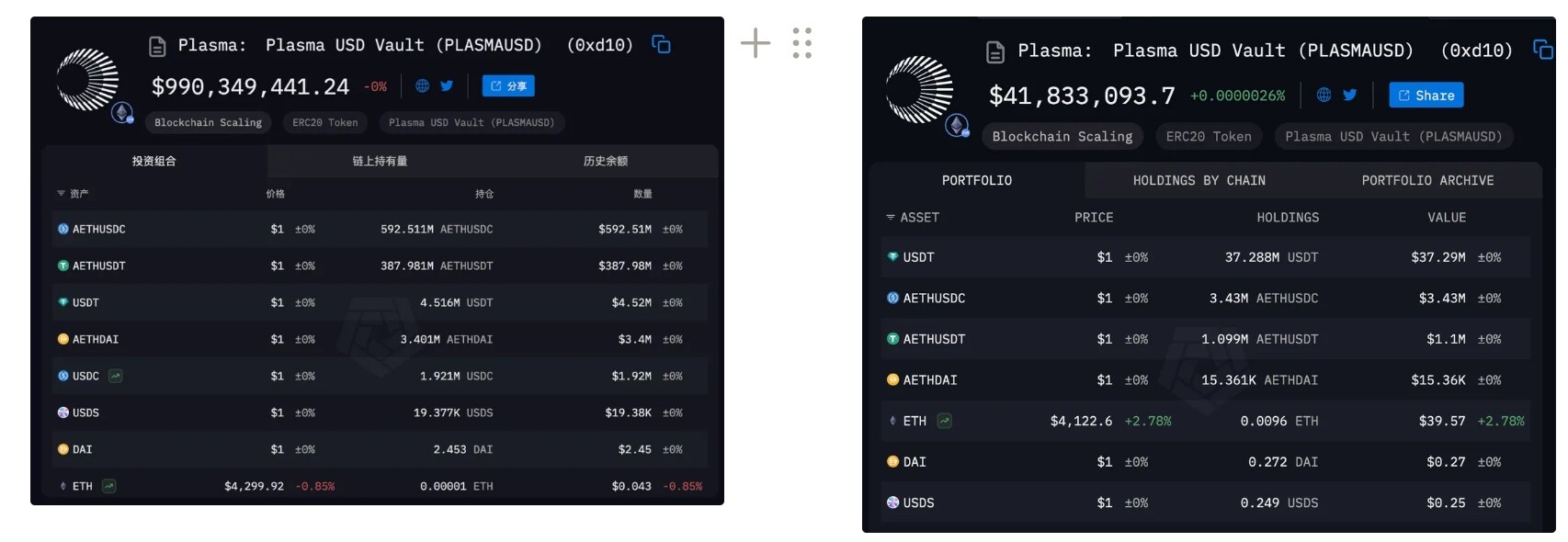

Phân tích dòng vốn trước và sau TGE, chúng tôi quan sát thấy hai giai đoạn riêng biệt. Trước TGE, lượng tiền gửi stablecoin trong mạng lưới chủ yếu bao gồm các tài sản được đóng gói chéo chuỗi như AETHUSDC (khoảng 60%) và AETHUSDT (khoảng 39%). Sau TGE, dữ liệu tuần này cho thấy tổng lượng tiền gửi stablecoin đã giảm gần 950 triệu đô la. Dòng vốn chảy ra quy mô lớn này nên được coi là hành vi bình thường và được dự đoán trước của thị trường, chủ yếu là do các quỹ ngắn hạn ban đầu được đầu tư cho mục đích chênh lệch giá, sau đó thu lợi nhuận sau khi đạt được mục tiêu.

Tuy nhiên, điều đáng chú ý hơn là việc điều chỉnh chiến lược và tối ưu hóa cơ cấu vốn diễn ra sau đó. Sự ra đi của vốn đầu cơ ngắn hạn đã nhường chỗ cho sự gia nhập của vốn chiến lược dài hạn.

Plasma, điểm vào chính của Tether cho hoạt động thanh toán USDT trên chuỗi, hợp tác với các nhà cung cấp thanh khoản tổ chức như Bitfinex, Flow Traders và DRW để xây dựng cơ sở hạ tầng tài chính ổn định, hiệu quả, sâu rộng và linh hoạt cho mạng lưới.

Tuy nhiên, Plasma đang hợp tác với Tether để giới thiệu USDT gốc và đang hợp tác với các đối tác thanh khoản như Bitfinex, Flow Traders và DRW. USDT trên Plasma đã tăng từ 4 triệu lên 37 triệu chỉ trong một tuần.

Sứ mệnh của Plasma: giải quyết những điểm yếu cốt lõi của Web 2 và Web 3

Plasma tự hào có sự hậu thuẫn chiến lược mạnh mẽ và định vị thị trường chính xác. Danh mục đầu tư của công ty thực sự thuộc hàng top, bao gồm Bitfinex (công ty mẹ của Tether), sở hữu sức mạnh tổng hợp hệ sinh thái mạnh mẽ nhất, Quỹ Founders Fund của Peter Thiel, một nhà đầu tư công nghệ hàng đầu, và Framework, một công ty đầu tư mạo hiểm hàng đầu trong lĩnh vực tiền điện tử. Danh mục đầu tư độc đáo này mang lại cho Plasma sự hỗ trợ mạnh mẽ về vốn, liên minh chiến lược và uy tín công nghệ, tạo nên lợi thế cạnh tranh quan trọng ngay từ giai đoạn đầu.

Tận dụng những nguồn lực này, nhóm dự án đã ra mắt sản phẩm ứng dụng chủ lực Plasma One vào tháng 9 năm nay. Được định vị là "ngân hàng kỹ thuật số bản địa" cho stablecoin, sứ mệnh cốt lõi của Plasma One là xây dựng một cầu nối liền mạch giữa tài chính truyền thống và thế giới tiền điện tử. Bằng cách hợp tác với Signify Holdings để phát hành thẻ ngân hàng vật lý được Visa chấp thuận, Plasma One mở rộng phạm vi sử dụng USDT vượt ra ngoài chuỗi khối, đến hàng chục triệu thiết bị đầu cuối thanh toán ngoại tuyến và trực tuyến trên toàn thế giới. Hơn nữa, bằng cách cung cấp các tính năng như chuyển USDT miễn phí, hệ thống tài khoản "kiếm tiền khi chi tiêu" sáng tạo và hoàn tiền lên đến 4% khi mua hàng, Plasma One giải quyết chính xác những điểm yếu cốt lõi của các giải pháp thanh toán tiền điện tử hiện có và cung cấp các ưu đãi cho người dùng ngang bằng với các công ty công nghệ tài chính hàng đầu.

Khi đánh giá tiềm năng dài hạn của Plasma, chúng ta cần nhận ra rằng thành công ban đầu to lớn của nó không phải là ngẫu nhiên. Thay vào đó, nó xuất phát từ sự thấu hiểu sâu sắc và phản ứng chính xác với những điểm yếu của thị trường. Chúng ta có thể phân tích cốt lõi của nó từ hai góc nhìn: Web 2 (sức hút thị trường bên ngoài) và Web 3 (động lực chiến lược nội sinh).

1. Góc nhìn Web 2: Lấp đầy khoảng trống cơ sở hạ tầng thanh toán sau hợp pháp hóa

Từ góc nhìn thị trường bên ngoài, một động lực vĩ mô mang tính quyết định là việc thông qua Đạo luật Genius của Hoa Kỳ vào tháng 7 năm 2025. Đạo luật này trước đây đã công nhận stablecoin là một công cụ thanh toán hợp pháp bên cạnh mạng lưới thẻ ghi nợ và hệ thống ACH. Tuy nhiên, việc thông qua quy định cấp cao này chỉ làm nổi bật sự chậm trễ đáng kể trong cơ sở hạ tầng cơ bản. USDT hiện chủ yếu hoạt động trên các blockchain công cộng đa năng như Ethereum và Tron. Các mạng lưới này không được thiết kế cho các tình huống thanh toán tần suất cao và mắc phải ba lỗi cốt lõi:

- Ma sát chi phí giao dịch : Người dùng chuyển USDT phải giữ và trả phí gas được tính bằng tài sản biến động như ETH hoặc TRX, điều này làm tăng ngưỡng sử dụng và sự không chắc chắn về chi phí đối với người dùng không sử dụng tiền điện tử.

- Nút thắt hiệu suất : Kiến trúc của chuỗi chung không thể đáp ứng được khả năng mở rộng cần thiết cho các khoản thanh toán quy mô lớn trong tương lai.

- Tuân thủ không đầy đủ : Thiếu khuôn khổ tuân thủ và xác thực được nhúng trong lớp giao thức được thiết kế cho người dùng tổ chức.

Trong bối cảnh này, định vị chiến lược của Plasma rất rõ ràng: trở thành lớp thanh toán chuyên dụng được xây dựng riêng cho USDT, với sự đồng thuận của mạng lưới Bitcoin là nền tảng bảo mật, nhằm giải quyết mọi điểm nghẽn ở cấp độ cơ sở hạ tầng đã đề cập ở trên.

2. Góc nhìn Web 3: Sự phát triển của mô hình kinh doanh và lợi nhuận từ giá trị của Tether

Từ góc độ chiến lược nội bộ, Plasma là một thành phần then chốt trong việc tạo ra sự thay đổi căn bản trong mô hình kinh doanh của công ty mẹ Tether. Trong một thời gian dài, với tư cách là đơn vị phát hành USDT, mặc dù sở hữu hàng trăm tỷ đô la dự trữ và hưởng lợi từ chúng, Tether phần lớn đã nắm bắt được hiệu ứng mạng lưới khổng lồ và giá trị giao dịch mà nó tạo ra dưới dạng phí giao dịch trên các chuỗi công khai cơ sở như Ethereum và Tron. "Cổ tức thị trường" mà Tether "cho đi" này thể hiện một khoảng cách đáng kể trong mô hình kinh doanh của họ.

Do đó, động lực cốt lõi của Tether khi thúc đẩy Plasma là đạt được sự tích hợp theo chiều dọc trên toàn bộ chuỗi giá trị, khôi phục lại những lợi ích kinh tế đã bị lãng quên trong nhiều năm qua trong hệ sinh thái của chính mình. Đây không chỉ là việc khôi phục lại doanh thu phí; mà còn là một sự chuyển đổi chiến lược toàn diện: phát triển từ một "nhà phát hành nợ stablecoin" thụ động thành một "nhà vận hành cơ sở hạ tầng thanh toán toàn cầu" chủ động, kiểm soát các quy tắc mạng lưới và mô hình kinh doanh. Thông qua Plasma, Tether đặt mục tiêu xây dựng một hệ sinh thái khép kín, kiểm soát toàn bộ các kịch bản phát hành, lưu thông, thanh toán và ứng dụng USDT, từ đó củng cố đế chế kinh doanh của mình về lâu dài.

Tether thực sự đã “mất” bao nhiêu?

Để hiểu được tầm quan trọng chiến lược của Plasma, trước tiên chúng ta cần xem xét việc nắm giữ giá trị bất đối xứng đáng kể vốn có trong mô hình kinh doanh hiện tại của Tether. Quy mô mạng lưới của USDT đã đạt đến những đỉnh cao chưa từng có, với vốn hóa thị trường lưu hành đạt 170 tỷ đô la và khối lượng thanh toán giao dịch hàng năm được báo cáo vượt quá tổng khối lượng của PayPal và Visa cộng lại. Tuy nhiên, có một sự khác biệt cơ bản giữa hoạt động của nền kinh tế chuỗi khối khổng lồ này và mô hình doanh thu cốt lõi của đơn vị phát hành, Tether.

Lợi nhuận hàng năm hiện tại của Tether, khoảng 13 tỷ đô la, chủ yếu đến từ lợi nhuận hàng năm 3-4% mà công ty kiếm được từ việc quản lý tài sản dự trữ (chủ yếu là trái phiếu kho bạc Hoa Kỳ). Mặc dù lợi nhuận này là đáng kể xét về mặt tuyệt đối, nhưng so với hoạt động kinh tế khổng lồ được tạo ra hàng ngày bởi mạng lưới USDT hỗ trợ, mô hình doanh thu này dường như cực kỳ thụ động và gián tiếp. Về cơ bản, Tether đã tạo ra tài sản cốt lõi có tính thanh khoản cao nhất trong thế giới tiền điện tử, nhưng lại không được hưởng lợi trực tiếp từ lưu thông của nó, một lỗ hổng cơ bản trong mô hình kinh doanh của công ty.

Sự mất cân bằng trong việc nắm bắt giá trị này được phản ánh cụ thể trong những lợi ích bên ngoài to lớn mà USDT tạo ra cho chuỗi công khai lưu trữ của nó.

“Lỗ hổng” của Tether trên Ethereum

Trong hệ sinh thái Ethereum, USDT là nguồn thanh khoản cốt lõi cho DeFi. Các giao dịch liên quan đến USDT và tương tác hợp đồng thông minh đóng góp gần 100.000 đô la phí gas vào mạng lưới Ethereum mỗi ngày, chiếm hơn 6% tổng phí giao dịch của Ethereum.

Nguồn doanh thu đáng kể và liên tục này được các node xác thực của Ethereum nắm giữ, trở thành một phần động lực kinh tế để duy trì tính bảo mật của mạng lưới. Tuy nhiên, với tư cách là nguồn tạo ra giá trị, Tether không nhận được bất kỳ phần chia nào từ số tiền thu được.

“Những tổn thất” của Tether trên mạng lưới Tron

Hiện tượng lan tỏa giá trị này thậm chí còn cực đoan hơn trên mạng lưới Tron. Bằng cách tối ưu hóa chi phí và tốc độ chuyển tiền, Tron đã thành công trong việc định vị mình là mạng lưới thanh toán và chuyển tiền bán lẻ chính cho USDT. Các hoạt động liên quan đến USDT chiếm hơn 98% tổng khối lượng chuyển tiền và mức tiêu thụ gas trên mạng lưới Tron.

Có thể nói gần như chắc chắn rằng hoạt động giao dịch và mô hình kinh tế của mạng lưới Tron hoàn toàn được xây dựng dựa trên việc cung cấp "dịch vụ gia công thanh toán" cho USDT. Tận dụng mối quan hệ tích hợp chặt chẽ này, Tron đã tạo ra doanh thu hàng năm gần 2 tỷ đô la chỉ riêng trong năm 2024. Khoản lợi nhuận khổng lồ này hoàn toàn đến từ nhu cầu lớn đối với USDT, nhưng nó cũng không được chuyển trực tiếp vào bảng cân đối kế toán của Tether.

Kết luận chiến lược: Huyết tương là lựa chọn tất yếu để mang lại giá trị

Tóm lại, động lực trực tiếp của Tether khi ra mắt Plasma là để khắc phục sự mất cân bằng lâu dài này trong phân phối giá trị. Các blockchain công khai của bên thứ ba như Ethereum và Tron thực sự hạn chế quyền kiểm soát hoàn toàn và quyền lợi của Tether đối với nền kinh tế stablecoin khổng lồ mà chính họ đã tạo ra.

Do đó, việc thành lập Plasma là cốt lõi trong chiến lược của Tether nhằm đạt được "sự tích hợp theo chiều dọc của chuỗi giá trị". Mục đích cơ bản của nó là:

- Lấy lại quyền thu nhập : Phí giao dịch USDT, phí dịch vụ thanh toán và thu nhập hệ sinh thái DeFi liên quan hiện đang được các mạng lưới như Ethereum và Tron nắm giữ sẽ được tích hợp lại vào hệ thống riêng của nó.

- Thiết lập chủ quyền kinh tế : Loại bỏ sự phụ thuộc vào chuỗi công khai của bên thứ ba và xây dựng cơ sở hạ tầng tài chính tự chủ và có thể kiểm soát được với USDT là tài sản gốc.

- Đạt được nâng cấp mô hình kinh doanh : Mở rộng từ mô hình lợi nhuận quản lý dự trữ duy nhất sang mô hình kinh doanh dựa trên nền tảng có thể nắm bắt giá trị từ nhiều khía cạnh như giao dịch, thanh toán và phát triển ứng dụng.

Khi cơ sở hạ tầng Plasma ngày càng hoàn thiện, Tether đặt mục tiêu giành lại thị phần đáng kể đã mất vào tay các chuỗi công khai bên ngoài trong nhiều năm qua. Đây không chỉ là một động thái chiến thuật nhằm giải quyết những khó khăn trước mắt mà còn là một sáng kiến chiến lược dài hạn nhằm đảm bảo khả năng cạnh tranh cốt lõi của công ty trong nền kinh tế số tương lai.

Hai nguyên lý cơ bản và hai cải tiến của Plasma

Sau khi làm rõ ý định chiến lược của Plasma, chúng tôi đã phân tích các yếu tố cơ bản của nó. Kiến trúc tổng thể của Plasma được xây dựng xung quanh hai trụ cột cốt lõi: 1) hỗ trợ tài sản, với USDT là tài sản chính , và 2) tích hợp BTC .

Do đó, bất kỳ đánh giá hiệu quả nào về các nguyên tắc kỹ thuật cơ bản của Plasma đều phải tập trung vào hai câu hỏi chính:

- Về USDT : Plasma mang lại tiện ích vượt trội hơn các mạng khác như thế nào? Việc triển khai kỹ thuật của nó có tạo ra rào cản cạnh tranh bền vững khó có thể sao chép không?

- Về Bitcoin : Phương pháp "hỗ trợ gốc" của nó có những đánh đổi nào về mặt phi tập trung và bảo mật? Liệu những giả định về độ tin cậy mà nó đưa ra có phải là các thông lệ chuẩn mực của ngành hay chúng sẽ đưa ra các mô hình rủi ro mới, chưa được kiểm chứng?

1. Kiến trúc mạng lõi: Nền tảng của hiệu suất và khả năng tương thích

Trước khi đi sâu vào lớp ứng dụng, hãy cùng xem xét mạng lưới cơ bản. Plasma sử dụng hai tối ưu hóa kiến trúc chính:

- Lớp Đồng thuận - PlasmaBFT : Đây là thuật toán đồng thuận BFT nguyên bản được thiết kế để giảm đáng kể thời gian hoàn tất giao dịch. Đối với mạng lưới thanh toán và quyết toán, tốc độ hoàn tất giao dịch cao là yếu tố cơ bản để đảm bảo trải nghiệm người dùng và tính khả thi về mặt thương mại.

- Lớp Thực thi - Reth Client : Plasma sử dụng Reth, một trình khách Ethereum hiệu suất cao được viết bằng Rust. Mục đích cốt lõi của động thái này là tối đa hóa khả năng xử lý giao dịch và hiệu quả thực thi của mạng lưới, đồng thời đảm bảo khả năng tương thích hoàn toàn với EVM.

Hai tối ưu hóa cơ bản này không tồn tại riêng lẻ; khi kết hợp lại, chúng tạo thành nền tảng hiệu suất cao phục vụ cho các tình huống sử dụng tần suất cao của USDT và duy trì tính bảo mật chuỗi chéo BTC gốc.

2. Chiến lược ưu tiên USDT: Ứng dụng mô-đun, không phải rào cản kỹ thuật

Phương pháp của Plasma nhằm cải thiện tiện ích của USDT là áp dụng tiêu chuẩn "trừu tượng hóa tài khoản" được thảo luận rộng rãi và chấp nhận rộng rãi trong cộng đồng Ethereum, cụ thể là các đề xuất EIP-4337 và EIP-7702. Bằng cách tích hợp chức năng Paymaster vào khuôn khổ trừu tượng hóa tài khoản, Plasma hỗ trợ các tính năng chính như chuyển USDT miễn phí và cho phép người dùng thanh toán gas bằng nhiều loại token, bao gồm cả USDT.

Phân tích của chúng tôi cho đến nay dẫn chúng tôi đến kết luận rằng mặc dù các tính năng này cải thiện đáng kể trải nghiệm người dùng, nhưng công nghệ nền tảng không phải là độc quyền của Plasma. Đây là một phương pháp thiết kế mô-đun điển hình — ưu tiên việc áp dụng các giao thức tiên tiến, đã được thiết lập và xây dựng sự đồng thuận thay vì phát triển một hệ thống khép kín nội bộ. Do đó, từ góc độ kỹ thuật cơ bản, lợi thế của Plasma về chức năng stablecoin không đến từ một rào cản công nghệ không thể vượt qua, mà là từ sự tích hợp nhanh chóng và hiệu quả của các công nghệ tiên tiến hiện có.

3. Hỗ trợ BTC gốc: Kết hợp và tối ưu hóa các giải pháp hoàn thiện

Bất kỳ chuỗi công khai nào hỗ trợ BTC gốc chắc chắn sẽ liên quan đến một hình thức cầu nối chuỗi chéo nào đó. Plasma nhấn mạnh rằng giải pháp cầu nối chuỗi chéo của họ tránh được những nhược điểm của một đơn vị giám sát tập trung duy nhất và các ví đa chữ ký nhỏ, rủi ro cao:

- Mô hình bảo mật : Bảo mật được cung cấp bởi mạng lưới xác thực phi tập trung, mỗi xác thực chạy độc lập một nút đầy đủ của Bitcoin.

- Kiểm soát tài sản : Kho bạc không do bất kỳ bên nào kiểm soát và các hoạt động gửi và rút BTC phải được sự chấp thuận chung của đủ số người xác thực thông qua ngưỡng chữ ký.

Điểm khác biệt chính giữa phương pháp của Plasma và các cầu nối chuỗi chéo đa năng khác được trung gian bởi mạng lưới xác thực nằm ở tính chất chuyên biệt của nó. Trong khi các trình xác thực trong mạng lưới chuỗi chéo đa năng cần giám sát nhiều blockchain, mạng lưới xác thực của Plasma chỉ tập trung vào việc giám sát các tương tác giữa mạng chính Bitcoin và các địa chỉ kho lưu trữ được chỉ định của Plasma. Về mặt lý thuyết, điều này làm giảm độ phức tạp và bề mặt tấn công của hệ thống.

Tương tự như chiến lược của USDT, cầu nối chuỗi chéo gốc của Plasma cũng là sự kết hợp các công nghệ tiên tiến hiện có . Nó đạt được các thông lệ hàng đầu trong ngành về bảo mật mà không cần áp dụng những cải tiến đột phá.

4. Giải pháp thanh khoản: Tích hợp tiêu chuẩn LayerZero OFT

pBTC được tạo ra sau một giao dịch xuyên chuỗi thành công sẽ gặp phải vấn đề chung của tất cả các tài sản BTC được đóng gói (chẳng hạn như WBTC): phân mảnh thanh khoản . Để giải quyết vấn đề này, Plasma tích hợp tiêu chuẩn token đồng nhất hoàn toàn (OFT) của LayerZero. Tiêu chuẩn này cho phép pBTC được coi là một tài sản duy nhất trên tất cả các chuỗi EVM được hỗ trợ, do đó tạo thành một nhóm thanh khoản thống nhất, độc lập với chuỗi.

Tóm tắt: Một triết lý kỹ thuật về "chiến thắng thông qua sự ổn định"

Nhìn chung, chiến lược phát triển kỹ thuật của Plasma thể hiện cấu trúc hai lớp rõ ràng:

- Cơ sở hạ tầng cơ bản : Tối ưu hóa hiệu suất ở lớp đồng thuận và lớp thực thi để đảm bảo hiệu quả và tính ổn định của mạng.

- Lớp ứng dụng và sản phẩm : áp dụng hoàn toàn phương pháp tiếp cận theo mô-đun và tích hợp các giải pháp tốt nhất hiện có trong ngành, chẳng hạn như trừu tượng hóa tài khoản của Paymaster, mô hình mạng xác thực của Axelar và tiêu chuẩn OFT của LayerZero.

Cuối cùng, chúng tôi kết luận rằng điểm mạnh cốt lõi của Plasma nằm ở mức độ rủi ro thấp và tính bảo mật lý thuyết , vì nó không đưa ra bất kỳ giả định tin cậy bổ sung và tiềm ẩn nguy hiểm nào. Tuy nhiên, lợi thế của Plasma không nằm ở bản thân công nghệ . Triết lý cốt lõi trong quá trình phát triển của Plasma là "chiến thắng bằng sự ổn định, không tụt hậu" - đảm bảo tính vững chắc tuyệt đối của kiến trúc kỹ thuật, biến nó thành một nền tảng vững chắc không thể sụp đổ. Điều này cho phép lợi thế thực sự của Plasma - hệ sinh thái do Tether dẫn dắt, tính thanh khoản nội tại rộng lớn và các quan hệ đối tác chiến lược hàng đầu - hoạt động hiệu quả.

Chiến lược thâm nhập thị trường cho pBTC và USDT

Sau khi đánh giá kỹ lưỡng kiến trúc kỹ thuật của Plasma, chúng ta cần xem xét kỹ hơn cách các tài sản cốt lõi của nó sẽ chuyển đổi thành tiện ích thị trường thực tế. Chiến lược thâm nhập thị trường của Plasma tập trung cao độ vào hai tài sản trụ cột: pBTC và USDT, lần lượt nhắm đến thị trường lợi suất Bitcoin và thị trường thanh toán tần suất cao stablecoin.

1. BTC gốc (pBTC): Nhắm mục tiêu vào xu hướng “dựa trên lợi nhuận” của tài sản Bitcoin

Giá trị cốt lõi của pBTC là cung cấp cho người nắm giữ Bitcoin một kênh an toàn và hiệu quả để tham gia vào hệ sinh thái DeFi rộng lớn hơn, từ đó kích hoạt tiềm năng lợi nhuận của nguồn tài sản khổng lồ này.

Xác minh thị trường hiện tại và cơ hội cho người dùng bán lẻ:

Nhu cầu thị trường đối với Bitcoin Cầu nối/Bọc (BTC) đã được ghi nhận rõ ràng. Dữ liệu hiện tại cho thấy hơn 242.600 BTC đã được chuyển sang các nền tảng hợp đồng thông minh khác nhau, trong đó 86,5% (khoảng 209.800 BTC) đang được triển khai tích cực trong các giao thức DeFi khác nhau để sinh lời. Điều này cho thấy mong muốn mạnh mẽ của những người nắm giữ Bitcoin trong việc tìm kiếm lợi nhuận. Cơ hội thị trường cơ bản cho pBTC xuất phát từ những người dùng bán lẻ hoài nghi về tính bảo mật của các giải pháp đóng gói trước đây và cần một phương tiện đáng tin cậy hơn để:

- Sử dụng BTC làm tài sản thế chấp hoặc tài sản thanh khoản trong các giao thức DeFi.

- Lưu trữ BTC an toàn trên chuỗi tương thích với EVM với trải nghiệm thân thiện hơn với người dùng và chi phí giao dịch thấp hơn.

Động lực tăng trưởng cốt lõi: Quản lý tài sản cho kho bạc của tổ chức và doanh nghiệp

Tiềm năng tăng trưởng của pBTC nằm ở việc nắm bắt xu hướng áp dụng Bitcoin ngày càng tăng của các tổ chức và doanh nghiệp. Tính đến nay, tổng số Bitcoin do các công ty đại chúng và tư nhân trên toàn thế giới nắm giữ đã đạt khoảng 1,38 triệu Bitcoin, tăng 833.000 Bitcoin kể từ đầu năm 2025. Dữ liệu gia tăng này cho thấy đà áp dụng mạnh mẽ của các tổ chức.

Chúng tôi dự đoán rằng các chiến lược tài sản của những người nắm giữ công ty này sẽ dần chuyển từ "nắm giữ thụ động" chính sang "quản lý kho bạc chủ động" trưởng thành hơn.

Trong quá trình phát triển này, thách thức chính sẽ là làm thế nào để tạo ra lợi nhuận bổ sung một cách an toàn và tuân thủ trên lượng Bitcoin hiện có. Trong bối cảnh này, pBTC được định vị là một giải pháp lý tưởng cho tổ chức. Do người dùng tổ chức ưu tiên bảo mật khi lựa chọn cơ sở hạ tầng, mô hình bảo mật mạnh mẽ của Plasma, dựa trên mạng lưới xác thực phi tập trung và chữ ký ngưỡng, như đã phân tích trước đây, sẽ là lợi thế cạnh tranh cốt lõi của nó trong việc thu hút nhóm khách hàng này.

2. USDT không phí: Nắm bắt thị trường thanh toán tần suất cao

"Chuyển USDT không mất phí" của Plasma đạt được thông qua công nghệ trừu tượng hóa tài khoản nhắm mục tiêu chính xác vào hai ngành thanh toán có chi phí nhạy cảm cao và có quy mô thị trường lớn.

Thanh toán và chuyển tiền xuyên biên giới:

Plasma đặt mục tiêu tận dụng lợi thế chi phí thấp và hiệu quả cao vốn có của công nghệ blockchain để thay đổi ngành chuyển tiền xuyên biên giới truyền thống. Quy mô tiềm năng của thị trường này là rất lớn:

- Quy mô thị trường : Theo thống kê, thế giới sẽ có 200 triệu cư dân quốc tế vào năm 2023, tạo nên nhu cầu kiều hối ổn định. Năm 2024, tổng lượng kiều hối gửi về các nước có thu nhập thấp và trung bình dự kiến sẽ đạt 700 tỷ đô la Mỹ.

- Điểm yếu của ngành : Các bên trung gian (ngân hàng và tổ chức ngoại hối) trong mô hình truyền thống đang nắm giữ một lượng giá trị quá lớn. Ví dụ, trong hành lang chuyển tiền Mỹ-Ấn Độ, chi phí giao dịch trung bình 4% đồng nghĩa với việc hơn 600 triệu đô la giá trị bị mất đi hàng năm giữa người gửi và người nhận. Về mặt lý thuyết, các giải pháp thanh toán stablecoin trên chuỗi có thể trả lại giá trị này cho người dùng.

Bảng lương trên chuỗi:

Đây là một kịch bản ứng dụng cấp doanh nghiệp khác với tiềm năng to lớn. Ví dụ, tại thị trường Hoa Kỳ, tổng chi phí tiền lương dự kiến sẽ đạt 11 nghìn tỷ đô la vào năm 2023, với phí xử lý thanh toán liên quan lên tới 1,4 tỷ đô la. Đối với các doanh nghiệp có đội ngũ làm việc từ xa trên toàn cầu, việc sử dụng stablecoin để tính lương có thể hợp lý hóa đáng kể quy trình và giảm chi phí.

Điều quan trọng cần lưu ý là các kịch bản ứng dụng này không hoàn toàn mới, vì chúng đã được khám phá trong nhiều dự án trong chu kỳ thị trường trước. Sự khác biệt cơ bản nhất giữa môi trường hiện tại và quá khứ nằm ở sự thay đổi rõ rệt trong chính sách quản lý vĩ mô , mở ra cơ hội cho các ứng dụng tuân thủ.

Tuy nhiên, chúng ta cần lưu ý rằng vẫn còn một khoảng cách đáng kể trong việc triển khai giữa việc phê duyệt chính sách cấp cao và sự sẵn sàng của các doanh nghiệp vừa và nhỏ trong việc thực sự áp dụng và có được các chi tiết thực thi quy định rõ ràng, hỗ trợ. Điều này đòi hỏi chủ dự án phải lập kế hoạch dài hạn và chuyên sâu về tuân thủ, pháp lý và các giải pháp doanh nghiệp, bên cạnh công nghệ.

Giá trị chiến lược, bánh đà tăng trưởng và triển vọng tương lai của Plasma

Sự trao quyền chiến lược của Plasma cho USDT

Từ góc nhìn hiện tại (tháng 9 năm 2025), giá trị cốt lõi của Plasma đối với USDT mang tính đa chiều. Thứ nhất, xét về cạnh tranh địa chính trị, nó sẽ đóng vai trò là vũ khí chủ chốt để củng cố vị thế dẫn đầu thị trường của USDT và cạnh tranh với các đối thủ như USDC. Plasma được định vị là Thiết bị đầu cuối Tether-to-C, lớp truy cập thương mại và bán lẻ cho người dùng cuối trong hệ sinh thái Tether. Chiến lược cốt lõi của nó được thực hiện thông qua một "vũ khí sát thủ" hai mũi nhọn:

- Phá vỡ hệ thống tài chính truyền thống (TradFi) : Thông qua ma trận sản phẩm Plasma One, nó trực tiếp thách thức vị thế thị trường của các công ty thanh toán truyền thống như PayPal và Visa.

- Tổng hợp hướng tới tài chính tiền điện tử (DeFi) : Tận dụng khả năng tương thích về mặt kỹ thuật, dự án có kế hoạch tích hợp hơn 100 giao thức DeFi chính thống để chuyển thu nhập bản địa của thế giới tiền điện tử vào hệ sinh thái của mình.

Động cơ cốt lõi của bánh đà tăng trưởng: Sản phẩm Plasma One và tổng hợp doanh thu

Ngân hàng số Plasma One là sản phẩm hữu hình hiện thực hóa chiến lược này. Việc cung cấp lợi nhuận hàng năm 10% cho khoản tiết kiệm thụ động và thẻ ghi nợ hoàn tiền 4% thể hiện một chiến lược thâm nhập thị trường cực kỳ quyết liệt. Trong điều kiện pháp lý lý tưởng, mức ưu đãi người dùng này có thể làm thay đổi đáng kể thị trường thanh toán và tiết kiệm truyền thống, từ đó giành lại người dùng và thị phần từ các hệ thống hiện có.

Tính bền vững của những lợi nhuận cao này bắt nguồn từ một mô hình tổng hợp lợi suất tinh vi. Plasma, với khả năng tương thích EVM hoàn toàn, tích hợp liền mạch với toàn bộ cơ sở hạ tầng tiền điện tử. Mục tiêu rõ ràng của nó là đưa các giao thức có khả năng tạo lợi suất mạnh mẽ và bền vững, chẳng hạn như Aave và Ethena Labs, vào "bối cảnh lợi suất" của mình. Bằng cách này, Plasma tách biệt sự phức tạp của DeFi, hoạt động như một lớp tổng hợp lợi suất. Nó chuyển lợi nhuận được tạo ra bởi các giao thức bên ngoài (vượt xa lợi suất trái phiếu kho bạc 4% do chính tài sản dự trữ của Tether tạo ra) trở lại Plasma One, trợ cấp cho các ưu đãi hấp dẫn dành cho người tiêu dùng.

Để tối ưu hóa trải nghiệm người dùng, Plasma cũng thiết lập kênh trợ cấp phí giao dịch thông qua cơ chế Paymaster. Thiết kế này chuyển chi phí mạng lưới mà người dùng phải chịu khi tương tác với các giao thức DeFi sang các bên tham gia giao thức, mang lại trải nghiệm tương tác hoàn toàn miễn phí cho người dùng cuối. Đây là một lợi thế quyết định để thu hút và giữ chân người dùng bán lẻ quy mô lớn, những người rất nhạy cảm với chi phí.

Câu chuyện vĩ đại và sự kết thúc của Tether

Xét về góc độ vĩ mô, vị thế của Plasma được neo giữ trên hai trụ cột cốt lõi và bền vững nhất của ngành công nghiệp tiền điện tử: Bitcoin và stablecoin . Bằng cách thiết lập USDT làm token gas gốc, xây dựng một nhóm thanh khoản xuyên chuỗi liền mạch cho pBTC, và cân bằng các yếu tố về quyền riêng tư và tuân thủ trong thiết kế, Plasma đã tạo dựng được sức hấp dẫn chiến lược mạnh mẽ.

Đằng sau đó là bức tranh chiến lược cuối cùng của Tether:

- Nâng tầm USDT từ "tài sản khách" lưu hành trên nhiều chuỗi thành "tiền tệ thanh toán gốc" trên mạng lưới có chủ quyền riêng.

- Chuyển đổi dự trữ BTC của công ty từ các mục bảng cân đối kế toán thụ động thành "tài sản sản xuất" có thể được quản lý chủ động trong hệ sinh thái riêng của công ty.

- Cuối cùng, nguồn cung USDT, hiện đang phân tán trên hơn chục mạng lưới khác nhau và tổng cộng là 150 tỷ đô la, sẽ được tập hợp lại thành một lớp thanh toán thống nhất do Tether kiểm soát độc lập .

Khi đạt được mục tiêu này, mọi hoạt động chuyển nhượng, trao đổi, phát hành và mua lại USDT sẽ diễn ra trên "sân nhà" của Tether. Khi đó, Tether không chỉ có được sức mạnh định giá và ảnh hưởng chưa từng có trên mạng lưới mà còn tự nhiên kiểm soát cổng thu phí cốt lõi của cơ sở hạ tầng tài chính mới này.

Đánh giá rủi ro và kết luận

Bất chấp tầm nhìn kinh doanh đầy tham vọng, vẫn còn những thách thức đáng kể giữa chiến lược và việc thực hiện:

- Rủi ro cạnh tranh : Các hệ sinh thái tiền điện tử bản địa như Ethereum và Tron sẽ không ngồi yên nhìn thị phần của mình bị xói mòn. Chi phí và sức ì của việc người dùng di chuyển tạo ra sức cản đáng kể. Hơn nữa, các gã khổng lồ tài chính truyền thống như PayPal và Visa chắc chắn sẽ có biện pháp đối phó.

- Rủi ro pháp lý : Đây là yếu tố bất định quan trọng nhất. Lợi suất tiết kiệm 10% của Plasma One rất có thể sẽ bị các cơ quan quản lý tại các khu vực pháp lý lớn xem xét kỹ lưỡng. Nếu bị phân loại là sản phẩm chứng khoán hoặc ngân hàng chưa đăng ký, động lực tăng trưởng cốt lõi của nó sẽ có nguy cơ bị trì trệ.

Có thể kết luận rằng nền tảng cơ sở hạ tầng của Plasma là hàng đầu. Dựa trên đà phát triển mạnh mẽ của TGE, giai đoạn tăng trưởng tiếp theo của Plasma sẽ hoàn toàn phụ thuộc vào khả năng thực thi trên ba khía cạnh: áp dụng doanh nghiệp, triển khai kho bạc BTC của tổ chức và thu hút người dùng quy mô lớn .

Trần tăng trưởng của Plasma vốn gắn liền với triển vọng tương lai của Bitcoin và stablecoin. Bằng cách khẳng định mình là điểm giao thoa và cơ sở hạ tầng thanh toán tối ưu cho hai tài sản cốt lõi này, trần giá trị dài hạn của Plasma, theo một nghĩa nào đó, chính là tương lai của toàn bộ ngành tài chính tiền điện tử.

Giới thiệu về Movemaker

Movemaker, được ủy quyền bởi Quỹ Aptos và đồng sáng lập bởi Ankaa và BlockBooster, là tổ chức cộng đồng chính thức đầu tiên chuyên thúc đẩy sự phát triển của hệ sinh thái Aptos tại khu vực nói tiếng Trung. Là đại diện chính thức của Aptos tại khu vực nói tiếng Trung, Movemaker cam kết xây dựng một hệ sinh thái Aptos đa dạng, cởi mở và thịnh vượng bằng cách kết nối các nhà phát triển, người dùng, nguồn vốn và nhiều đối tác trong hệ sinh thái.

Tuyên bố miễn trừ trách nhiệm:

Bài viết/blog này chỉ nhằm mục đích cung cấp thông tin và phản ánh quan điểm cá nhân của tác giả và không nhất thiết đại diện cho quan điểm của Movemaker. Bài viết này không nhằm mục đích cung cấp: (i) lời khuyên hoặc khuyến nghị đầu tư; (ii) lời đề nghị hoặc chào mời mua, bán hoặc nắm giữ tài sản kỹ thuật số; hoặc (iii) tư vấn tài chính, kế toán, pháp lý hoặc thuế. Việc nắm giữ tài sản kỹ thuật số, bao gồm cả stablecoin và NFT, mang lại mức độ rủi ro cao và biến động giá đáng kể, có khả năng trở nên vô giá trị. Bạn nên cân nhắc cẩn thận xem việc giao dịch hoặc nắm giữ tài sản kỹ thuật số có phù hợp với mình hay không dựa trên hoàn cảnh tài chính của bạn. Nếu bạn có thắc mắc liên quan đến tình huống cụ thể của mình, vui lòng tham khảo ý kiến cố vấn pháp lý, thuế hoặc đầu tư của bạn. Thông tin được cung cấp trong bài viết này (bao gồm dữ liệu thị trường và số liệu thống kê, nếu có) chỉ nhằm mục đích cung cấp thông tin chung. Mặc dù đã rất cẩn trọng trong việc chuẩn bị dữ liệu và biểu đồ này, chúng tôi không chịu trách nhiệm pháp lý đối với bất kỳ lỗi hoặc thiếu sót thực tế nào có trong đó.