Giải mã Figure Q3: Tại sao nó xứng đáng là cổ phiếu RWA số một?

- Quan điểm cốt lõi: Figure tái cấu trúc các hoạt động trung và hậu kỳ trong tài chính thông qua công nghệ blockchain, đạt được hiệu quả và lợi nhuận cao.

- Yếu tố then chốt:

- Công nghệ blockchain giảm chi phí xử lý khoản vay hơn 100 điểm cơ bản, rút ngắn thời gian xuống còn 5 ngày.

- Lợi nhuận ròng Q3 đạt 90 triệu USD, tỷ suất lợi nhuận ròng gần 57%.

- Xây dựng hệ sinh thái khép kín từ tạo lập tài sản, chứng khoán hóa đến tài trợ DeFi.

- Tác động thị trường: Cung cấp một mẫu hình kinh doanh hiệu quả, có thể kiểm chứng cho lĩnh vực RWA.

- Ghi chú tính thời sự: Tác động trung hạn

Tác giả gốc: @BlazingKevin_, Nhà nghiên cứu tại Movemaker

1. Tóm tắt nghiên cứu

Figure Technology Solutions (sau đây gọi là "Figure") đang ở tiền tuyến của cuộc cách mạng trong ngành dịch vụ tài chính, cam kết định hình lại thị trường cho vay và vốn truyền thống thông qua công nghệ blockchain. Là một công ty fintech tích hợp theo chiều dọc, Figure không chỉ là tổ chức phát hành tín dụng vốn chủ sở hữu nhà (HELOC) phi ngân hàng lớn nhất Hoa Kỳ, mà còn là nhà cung cấp cơ sở hạ tầng then chốt trong lĩnh vực token hóa tài sản thế giới thực (RWA). Tính đến tháng 12 năm 2025, Figure đã hoàn thành thành công IPO, với vốn hóa thị trường ổn định trong khoảng từ 7,5 tỷ đến 9 tỷ USD .

Luận điểm cốt lõi của báo cáo này là Figure đại diện cho giai đoạn phát triển thứ ba của fintech: từ "trực tuyến hóa" (như Rocket Mortgage) đến "nền tảng hóa" (như SoFi), và giờ đây là "trên chuỗi". Figure tận dụng Provenance Blockchain, một blockchain công khai được phát triển dựa trên Cosmos SDK, để giải quyết thành công vấn đề "hiệu quả hậu kỳ và trung kỳ" nan giải nhất trong tài chính truyền thống. Bằng cách đúc, đăng ký và giao dịch trực tiếp tài sản (như thế chấp nhà, hồ sơ quyền sở hữu) trên chuỗi, Figure có thể giảm chi phí phát hành và chứng khoán hóa khoản vay hơn 100 điểm cơ bản và rút ngắn thời gian xử lý từ 30-45 ngày truyền thống xuống còn dưới 5 ngày .

Năm 2025 là năm bước ngoặt của Figure. Công ty không chỉ đạt được lợi nhuận theo GAAP, với lợi nhuận ròng Q3 gần 90 triệu USD , mà còn hoàn thành việc sáp nhập chiến lược với Figure Markets, tái tích hợp hoạt động cho vay với nền tảng giao dịch tài sản kỹ thuật số . Động thái này xây dựng một hệ sinh thái khép kín: người tiêu dùng có thể thế chấp bất động sản để nhận vốn, vốn được phát hành dưới dạng stablecoin sinh lãi ($YLDS), và có thể được đầu tư trực tiếp trên sàn giao dịch Figure Markets hoặc tái stake trong giao thức Democratized Prime. Sự kết nối giữa "phía tài sản" và "phía vốn" này cho thấy tầm nhìn cuối cùng của làn sóng RWA.

Báo cáo này sẽ phân tích báo cáo tài chính Q3 của Figure và đánh giá liệu chiến lược "bản địa blockchain" của họ có tạo thành hào bảo vệ thực sự hay không, cũng như giá trị đầu tư dài hạn của họ trong làn sóng RWA ngày càng đông đúc, dựa trên những cập nhật gần đây về nguồn thu nhập và mô hình kinh doanh.

2. Phân khúc kinh doanh và dòng sản phẩm

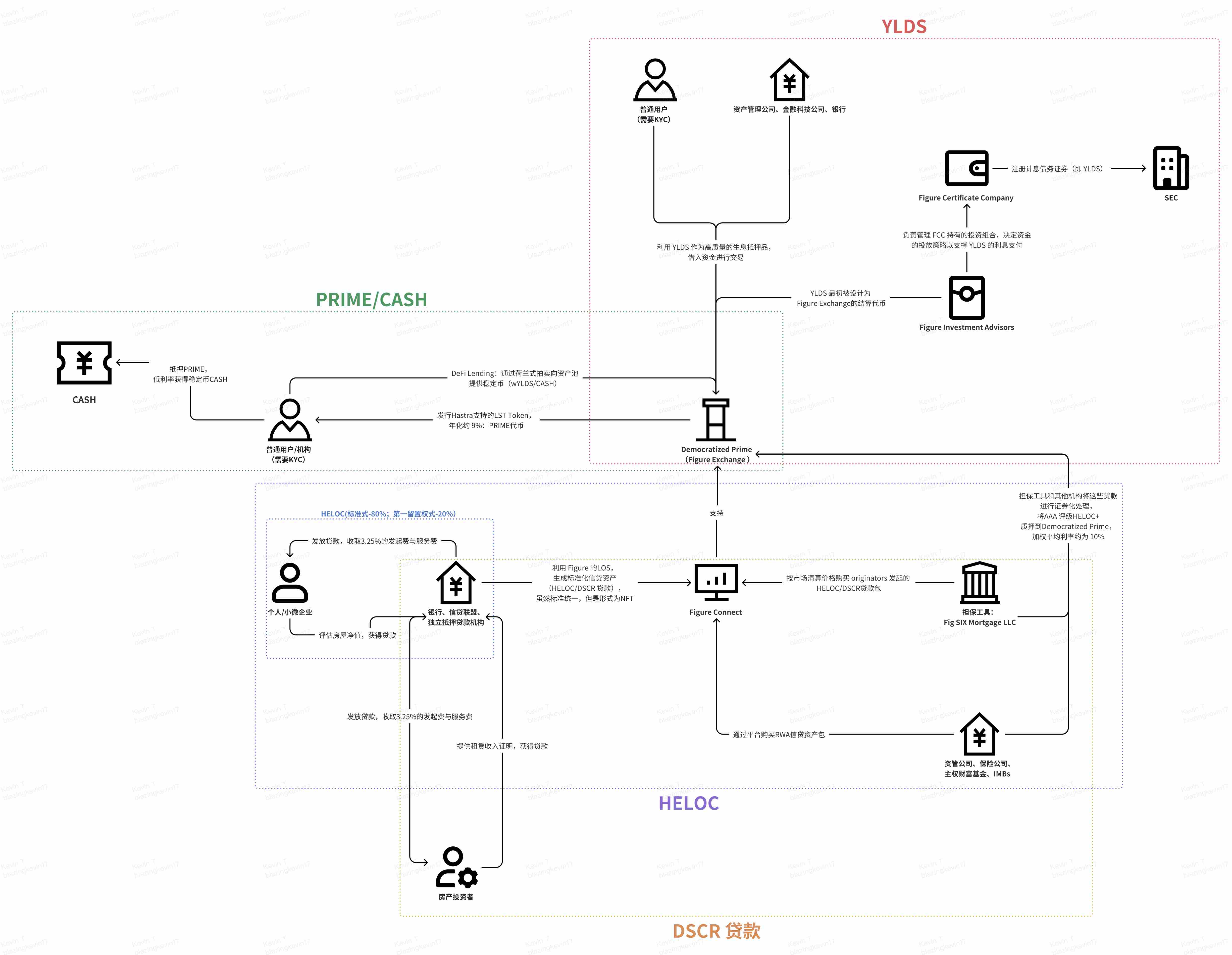

Sau khi hoàn thành việc sáp nhập với Figure Markets vào tháng 7 năm 2025, cấu trúc kinh doanh của Figure trở nên chặt chẽ và tích hợp theo chiều dọc hơn. Lợi thế cạnh tranh cốt lõi của Figure nằm ở việc số hóa toàn bộ vòng đời tài sản (phát hành, đăng ký, giao dịch, tài trợ, thanh toán) thông qua blockchain Provenance. **Dựa trên đó, chúng tôi tổng hợp bốn mô hình kinh doanh cốt lõi của Figure: Phát hành và phân phối tài sản RWA, Bảo lãnh vốn và Chứng khoán hóa, Tài trợ và Cho vay DeFi, Stablecoin sinh lãi và Thanh toán.** Như trong hình dưới đây, chúng tôi kết nối bốn hoạt động kinh doanh này lại với nhau, cố gắng làm rõ mô hình kinh doanh hoàn chỉnh của Figure.

2.1 Phát hành và phân phối tài sản RWA

2.1.1 HELOC

Đây là "nền tảng cơ bản" của Figure, nhằm giải quyết điểm đau của thị trường tín dụng truy thống là thao tác thủ công, phụ thuộc giấy tờ và chi phí cao (trung bình ngành 11.230 USD). Với HELOC là chủ yếu, đáng chú ý là khối lượng giao dịch cho vay DSCR đã tăng mạnh trong Q3. Nói về HELOC trước, nó là sản phẩm hàng đầu của Figure.

Cơ chế sản phẩm và trải nghiệm người dùng: Các ngân hàng truyền thống xử lý HELOC thường mất 30 đến 45 ngày, liên quan đến đánh giá trực tiếp và công chứng phức tạp. Figure sử dụng mô hình định giá tự động (AVM) và hồ sơ không thể thay đổi trên blockchain để đạt được trải nghiệm tối ưu "phê duyệt trong 5 phút, giải ngân trong 5 ngày" . Lợi thế tốc độ này trực tiếp giải quyết điểm đau thị trường, đặc biệt trong môi trường lãi suất cao, chủ nhà có xu hướng tiếp cận thanh khoản thông qua HELOC thay vì bán nhà, do đó tránh mất khoản thế chấp lãi suất thấp ban đầu.

Vị thế thị trường: Kể từ khi thành lập, Figure đã phát hành hơn 19 tỷ USD khoản vay, trở thành tổ chức phát hành HELOC phi ngân hàng lớn nhất Hoa Kỳ . Thị phần của họ trong các tổ chức phi ngân hàng có sức thống trị tuyệt đối.

HELOC+ là nhóm khoản vay cao cấp cao nhất trong giao thức này. Tài sản thế chấp cơ bản là các gói tài sản HELOC được Figure và các đối tác phát hành và xử lý token hóa trên chuỗi Provenance, chất lượng tín dụng của các tài sản này tương đương với các sản phẩm được xếp hạng AAA bởi S&P.

Từ một góc độ khác, xung quanh hoạt động kinh doanh HELOC, từ khi phát hành khoản vay đến quá trình chứng khoán hóa tài sản RWA cuối cùng, các bên liên quan và mục đích hành động của họ như sau:

Người vay (cá nhân/doanh nghiệp nhỏ):

- Nộp đơn xin tín dụng vốn chủ sở hữu nhà (HELOC) hoặc khoản vay doanh nghiệp nhỏ (SMB) thông qua quy trình 100% kỹ thuật số của Figure.

- Ủy quyền cho hệ thống tự động xác minh thu nhập, tài sản (định giá tự động AVM) và điểm tín dụng, đạt được "phê duyệt 5 phút, giải ngân 5 ngày".

Đối tác phát hành (ngân hàng, hiệp hội tín dụng, tổ chức thế chấp độc lập):

- Sử dụng hệ thống phát hành khoản vay (LOS) nhãn trắng của Figure để sản xuất tài sản tín dụng tiêu chuẩn hóa theo tiêu chuẩn bảo lãnh phát hành thống nhất.

- Trả phí xử lý kỹ thuật dựa trên khối lượng giao dịch cho Figure.

- Đưa các gói tài sản tín dụng đã sản xuất lên thị trường Figure Connect để đấu giá hoặc bán theo cam kết kỳ hạn, đạt được vòng quay vốn nhanh chóng mà không cần chiếm dụng bảng cân đối kế toán dài hạn.

Nền tảng Figure Connect (bên kết nối):

- Chuyển đổi tài sản tín dụng thành token "song sinh kỹ thuật số" trên chuỗi Provenance, đảm bảo tính duy nhất và không thể thay đổi của quyền sở hữu, cấu trúc và lịch sử hoạt động.

- Kết nối giao dịch giữa ngân hàng phát hành và bên mua thị trường vốn (tổ chức), cung cấp dịch vụ thanh toán nguyên tử, thời gian thực trên chuỗi.

Bên mua tổ chức (công ty quản lý tài sản, công ty bảo hiểm, quỹ tài sản có chủ quyền):

- Mua các gói tài sản tín dụng đồng nhất có tiềm năng xếp hạng AAA thông qua nền tảng, tiếp cận rủi ro tín dụng minh bạch, giàu dữ liệu.

- Tận hưởng tốc độ thanh toán nhanh hơn nhiều lần so với thị trường thứ cấp truyền thống (từ tháng rút xuống ngày/giây).

2.1.2 HELOC quyền ưu tiên thứ nhất

Trong mô hình kinh doanh của Figure, hoạt động tái cấp vốn rút tiền mặt đang được định hình lại thông qua sản phẩm sáng tạo "HELOC quyền ưu tiên thứ nhất" của họ. Tốc độ tăng trưởng của hoạt động này cực kỳ nhanh, khối lượng giao dịch trong nửa đầu năm 2025 tăng gần gấp 3 lần so với cùng kỳ. Tiếp theo, giải thích sự khác biệt cốt lõi giữa tái cấp vốn rút tiền mặt và hoạt động HELOC.

Trong mô hình tín dụng truyền thống và mô hình tín dụng bản địa blockchain của Figure, mặc dù cả hai đều là phương tiện để chủ nhà rút vốn chủ sở hữu nhà, nhưng có sự khác biệt đáng kể về bản chất khoản vay, thứ tự quyền ưu tiên và hiệu suất thị trường vốn.

1. Bản chất khoản vay và cấu trúc tín dụng: Mở đầu và tuần hoàn

- HELOC: Trong khuôn khổ pháp lý và quy định (như Đạo luật Sự thật trong Cho vay - TILA), HELOC được định nghĩa là "tín dụng mở". Đặc điểm cốt lõi là chủ nhà có thể rút và trả lại tiền nhiều lần trong thời gian rút tiền quy định (thường từ 2 đến 5 năm). Sản phẩm HELOC của Figure cho phép người vay rút tiền nhiều lần theo nhu cầu mà không phát sinh chi phí tự trả hoặc chi phí thanh toán bổ sung.

- Tái cấp vốn rút tiền mặt: Đây thường thuộc loại "tín dụng đóng". Chủ nhà nộp đơn xin một khoản vay mới lớn hơn số tiền thế chấp cũ, sau khi thanh toán khoản vay cũ, nhận được số tiền chênh lệch còn lại một lần. Nó không phải là một hạn mức có thể tuần hoàn, mà là một hành động tái cấu trúc nợ một lần.

2. Sự khác biệt về thứ tự quyền ưu tiên

- HELOC: Thường tồn tại như "quyền ưu tiên thứ hai". Điều này có nghĩa nó là khoản nợ bổ sung trên khoản thế chấp thứ nhất hiện có của chủ nhà. Trong thanh lý, thứ tự ưu tiên thanh toán của nó đứng sau khoản thế chấp thứ nhất, do đó trọng số rủi ro thường cao hơn.

- Hoạt động tái cấp vốn: Luôn liên quan đến "quyền ưu tiên thứ nhất". Vì nó thay thế khoản vay cũ bằng khoản vay mới, bên cho vay mới sẽ nhận được quyền ưu tiên chính đối với bất động sản đó. Một trong những sản phẩm phát triển nhanh nhất của Figure trong những năm gần đây là "HELOC quyền ưu tiên thứ nhất", về bản chất được thiết kế để thay thế cho việc tái cấp vốn rút tiền mặt truyền thống.

- 3. Sự khác biệt về hiệu quả và chi phí trong mô hình Figure

Theo dữ liệu kinh doanh của Figure, họ đã đạt được mức cắt giảm chi phí đột phá trong hai loại hình kinh doanh này nhờ công nghệ blockchain:

- So sánh chi phí: Chi phí xử lý khoản vay quyền ưu tiên thứ nhất (sản phẩm thay thế tái cấp vốn) của Figure chỉ là 1.000 USD, trong khi chi phí trung bình ngành lên tới 12.000 USD. Đối với HELOC truyền thống, chi phí sản xuất trung bình của Figure chỉ là 730 USD, thấp hơn nhiều so với chi phí trung bình ngành thế chấp là 11.230 USD.

- Thời gian giải ngân: Dù là tái cấp vốn hay HELOC, thông qua hệ thống phát hành khoản vay tự động (LOS) của Figure, chủ nhà thường có thể được phê duyệt trong vòng 5 phút, thời gian giải ngân trung vị là 10 ngày, trong khi thời gian trung vị ngành truyền thống là khoảng 42 ngày.

4. Thị trường vốn và logic chứng khoán hóa

- <