Đốt cháy một nửa $HYPE? Một đề xuất cấp tiến gây tranh cãi về định giá của Hyperliquid

- 核心观点:激进提案建议销毁HYPE代币45%供应量以降低估值。

- 关键要素:

- 撤销4.21亿枚未来社区奖励授权。

- 销毁援助基金持有的3126万枚代币。

- 取消10亿枚供应上限改为治理发行。

- 市场影响:可能吸引机构资金但引发社区分配机制争议。

- 时效性标注:短期影响

Tác giả gốc: David, TechFlow

Gần đây, giữa cơn sốt Perp DEX, nhiều dự án mới đã mọc lên như nấm sau mưa, liên tục thách thức vị thế là người anh cả của Hyperliquid.

Với quá nhiều sự chú ý tập trung vào những đổi mới của các công ty mới tham gia thị trường, biến động giá của token hàng đầu, $HYPE, đã bị bỏ qua. Tuy nhiên, mối tương quan trực tiếp nhất với biến động giá token chính là nguồn cung của $HYPE.

Yếu tố ảnh hưởng đến nguồn cung là, thứ nhất, việc mua lại liên tục, tương đương với việc liên tục mua vào trên thị trường chứng khoán để giảm lưu thông và giảm nước trong hồ bơi; và thứ hai là việc điều chỉnh cơ chế cung ứng tổng thể, tương đương với việc khóa vòi.

Khi xem xét kỹ hơn về thiết kế nguồn cung hiện tại của $HYPE, ta thấy có một số vấn đề:

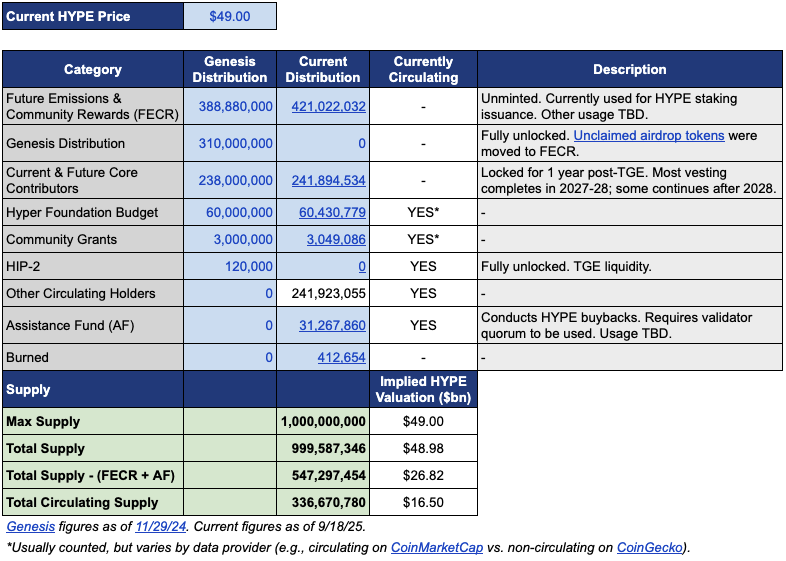

Nguồn cung lưu hành là khoảng 339 triệu đồng xu, với vốn hóa thị trường khoảng 15,4 tỷ đô la; tuy nhiên, tổng nguồn cung gần 1 tỷ đồng xu, với giá trị FDV lên tới 46 tỷ đô la.

Khoảng cách gần gấp ba lần giữa MC và FDV chủ yếu đến từ hai phần: 421 triệu mã thông báo được phân bổ cho Quỹ phát thải tương lai và phần thưởng cộng đồng (FECR) và 31,26 triệu mã thông báo trong Quỹ hỗ trợ (AF).

Quỹ Hỗ trợ là tài khoản của Hyperliquid dùng để mua lại HYPE bằng doanh thu giao thức. Quỹ này mua HYPE hàng ngày nhưng không đốt mà giữ lại. Vấn đề là các nhà đầu tư thường cảm thấy bị định giá quá cao khi nhìn thấy 46 tỷ FDV, mặc dù thực tế chỉ có một phần ba số đó đang lưu hành.

Trong bối cảnh đó, giám đốc đầu tư Jon Charbonneau (DBA Asset Management, công ty nắm giữ cổ phần lớn tại HYPE) và nhà nghiên cứu độc lập Hasu đã công bố một đề xuất không chính thức cho $HYPE vào ngày 22 tháng 9. Nội dung đề xuất rất cấp tiến; phiên bản rút gọn là:

Việc đốt 45% tổng nguồn cung $HYPE hiện tại sẽ đưa FDV tiến gần hơn đến giá trị lưu hành thực tế của nó.

Đề xuất này nhanh chóng gây ra cuộc thảo luận trong cộng đồng và tính đến thời điểm báo chí đưa tin, bài đăng đã nhận được 410.000 lượt xem.

Tại sao lại có phản ứng mạnh mẽ như vậy? Nếu đề xuất được thông qua, việc đốt 45% nguồn cung HYPE đồng nghĩa với việc giá trị của mỗi token HYPE sẽ tăng gần gấp đôi. FDV thấp hơn cũng có thể thu hút các nhà đầu tư trước đây đang đứng ngoài cuộc.

Chúng tôi cũng đã nhanh chóng tóm tắt nội dung bài đăng gốc của đề xuất này và sắp xếp lại bên dưới.

Giảm FDV để HYPE trông có vẻ ít tốn kém hơn

Đề xuất của Jon và Hasu có vẻ đơn giản, đốt cháy 45% nguồn cung, nhưng hoạt động thực tế phức tạp hơn nhiều.

Để hiểu đề xuất này, trước tiên chúng ta cần hiểu cơ cấu nguồn cung hiện tại của HYPE. Theo bảng dữ liệu mà Jon cung cấp, với mức giá 49 đô la (giá HYPE tại thời điểm họ đề xuất), trong tổng nguồn cung 1 tỷ HYPE, chỉ có 337 triệu đồng thực sự đang lưu hành, tương ứng với vốn hóa thị trường là 16,5 tỷ đô la.

Nhưng 660 triệu còn lại đã đi đâu?

Hai phần lớn nhất là: 421 triệu được phân bổ cho "Phát thải trong tương lai và phần thưởng cộng đồng" (FECR), tương đương với một quỹ dự trữ khổng lồ, nhưng không ai biết khi nào và làm thế nào để sử dụng nó; 31,26 triệu còn lại nằm trong tay Quỹ hỗ trợ (AF), nơi mua HYPE mỗi ngày nhưng không bán ra, và chỉ tích trữ.

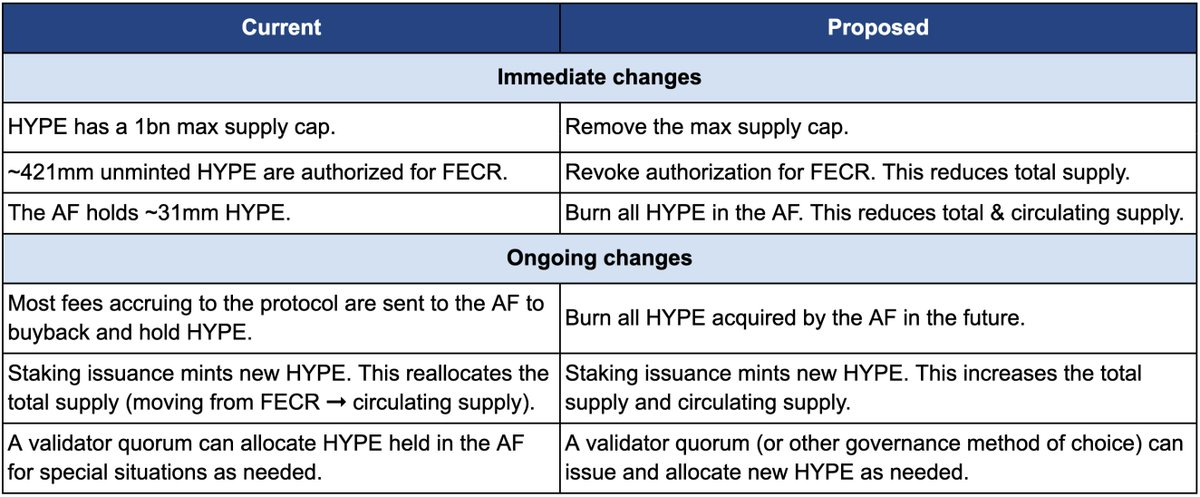

Trước tiên, hãy nói về cách đốt. Đề xuất này bao gồm ba hành động cốt lõi:

Đầu tiên, việc cấp phép cho 421 triệu FECR (Phát thải Tương lai và Phần thưởng Cộng đồng) đã bị thu hồi. Những token này ban đầu được dự định dùng cho phần thưởng staking trong tương lai và các ưu đãi cộng đồng, nhưng vẫn chưa có lịch phát hành rõ ràng. Jon tin rằng thay vì để những token này lơ lửng như thanh gươm Damocles trên thị trường, tốt hơn hết là nên trực tiếp thu hồi việc cấp phép. Khi cần thiết, việc phát hành có thể được phê duyệt lại thông qua bỏ phiếu của ban quản trị.

Thứ hai, 31,26 triệu token HYPE do Quỹ Hỗ trợ (AF) nắm giữ sẽ bị hủy, và tất cả các token HYPE mà AF mua trong tương lai cũng sẽ bị hủy. Hiện tại, AF sử dụng doanh thu giao thức (chủ yếu là 99% phí giao dịch) để mua lại HYPE hàng ngày, với khối lượng mua trung bình hàng ngày khoảng 1 triệu đô la. Theo kế hoạch của Jon, những token đã mua này sẽ không còn được nắm giữ nữa mà sẽ bị đốt ngay lập tức.

Thứ ba, xóa bỏ giới hạn cung ứng 1 tỷ. Điều này nghe có vẻ trái ngược: nếu chúng ta muốn giảm cung ứng, tại sao lại xóa bỏ giới hạn?

Jon giải thích rằng giới hạn cố định là di sản của mô hình 21 triệu token của Bitcoin và không có ý nghĩa gì đối với hầu hết các dự án. Khi giới hạn này được gỡ bỏ, bất kỳ đợt phát hành coin mới nào trong tương lai (chẳng hạn như phần thưởng staking) đều có thể được xác định thông qua quản trị, thay vì được phân bổ từ một nhóm dự trữ.

Bảng so sánh dưới đây cho thấy rõ sự thay đổi trước và sau khi đề xuất: bên trái là tình hình hiện tại, bên phải là tình hình sau khi đề xuất.

Tại sao họ lại quá khích như vậy? Lý do cốt lõi được Jon và Hasu đưa ra là thiết kế nguồn cung token của HYPE là vấn đề về kế toán, không phải vấn đề kinh tế.

Vấn đề nằm ở phương pháp tính toán của các nền tảng dữ liệu lớn như CoinmarketCap.

Mỗi nền tảng xử lý lượng token bị đốt, dự trữ FECR và lượng nắm giữ AF khác nhau khi tính toán FDV, tổng cung và lượng cung lưu hành. Ví dụ: CoinMarketCap luôn sử dụng mức cung tối đa là 1 tỷ để tính FDV và không điều chỉnh ngay cả khi token bị đốt.

Kết quả là dù HYPE có mua lại hay đốt nó thế nào thì FDV được hiển thị cũng không thể giảm được.

Có thể thấy rằng thay đổi lớn nhất trong đề xuất là 421 triệu FECR và 31 triệu AF sẽ biến mất, đồng thời hạn mức cứng 1 tỷ cũng sẽ bị hủy bỏ và thay thế bằng phát hành thông qua quản trị khi cần thiết.

Jon viết trong đề xuất: “Nhiều nhà đầu tư, bao gồm cả những quỹ lớn và lâu đời nhất, chỉ nhìn vào con số FDV hời hợt.” Với FDV là 46 tỷ đô la, HYPE có vẻ đắt hơn Ethereum. Ai dám mua nó chứ?

Tuy nhiên, hầu hết các đề xuất dường như đều xuất phát từ quan điểm cá nhân. Jon đã tuyên bố rõ ràng rằng quỹ DBA mà anh quản lý nắm giữ "vị thế quan trọng" trong HYPE, mà cá nhân anh cũng nắm giữ, và nếu có một cuộc bỏ phiếu, cả hai bên đều sẽ bỏ phiếu thuận.

Đề xuất kết thúc bằng cách nhấn mạnh rằng những thay đổi này sẽ không ảnh hưởng đến tỷ lệ cổ phần của các cổ đông hiện tại, sẽ không ảnh hưởng đến khả năng tài trợ cho các dự án của Hyperliquid và sẽ không thay đổi cơ chế ra quyết định. Theo lời Jon,

“Nó chỉ giúp sổ sách trung thực hơn thôi.”

Khi “phân phối cho cộng đồng” trở thành quy tắc bất thành văn

Nhưng liệu cộng đồng có chấp nhận đề xuất này không? Phần bình luận của bài đăng gốc đã tràn ngập rồi.

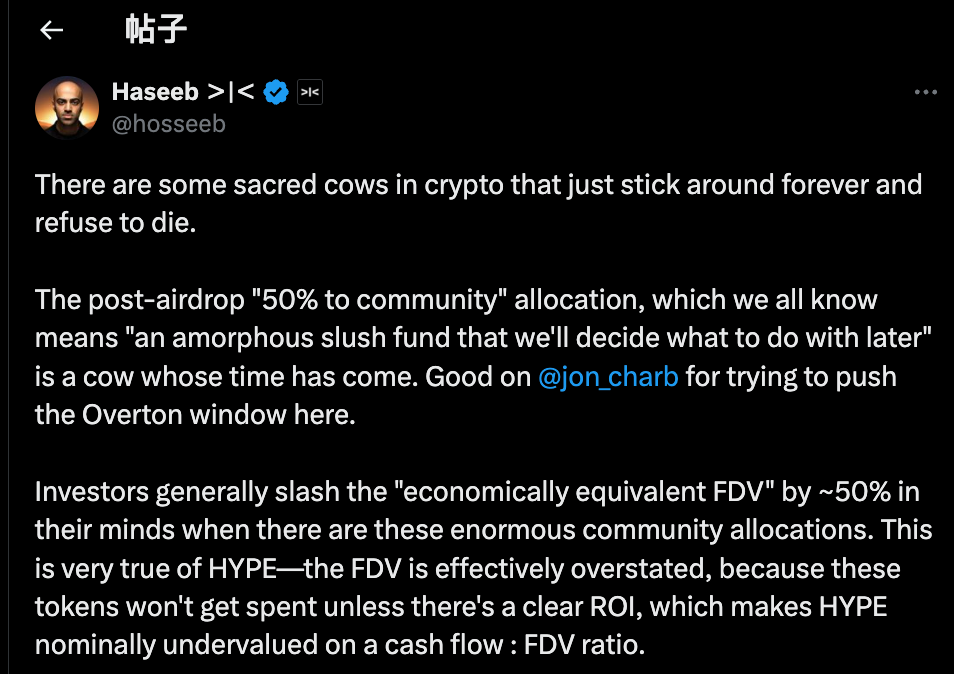

Trong số đó, bình luận của đối tác Haseeb Qureshi của Dragonfly Capital đã đưa đề xuất này vào bối cảnh ngành rộng hơn:

“Có một số ‘con bò thiêng’ trong ngành công nghiệp tiền điện tử không chịu chết, và đã đến lúc phải giết chúng.”

Ông đang đề cập đến một quy tắc bất thành văn trong toàn ngành công nghiệp tiền điện tử: sau khi tạo ra token, các dự án luôn dành 40-50% token cho "cộng đồng". Điều này nghe có vẻ rất phi tập trung và giống Web 3, nhưng thực chất đây là một hình thức nghệ thuật trình diễn.

Vào năm 2021, thời kỳ đỉnh cao của thị trường tăng giá, mọi dự án đều cạnh tranh để xem ai "phi tập trung" hơn. Do đó, kinh tế token đề xuất phân bổ 50%, 60% hoặc thậm chí 70% cho cộng đồng, con số càng cao thì càng có vẻ chính xác về mặt chính trị.

Nhưng chính xác thì những token này sẽ được sử dụng như thế nào? Không ai có thể giải thích được.

Theo góc nhìn ác ý hơn, một số bên tham gia dự án thực tế hơn về các mã thông báo được phân bổ cho cộng đồng, cho phép họ sử dụng chúng bất cứ khi nào và theo bất kỳ cách nào họ muốn, dưới hình thức nói giảm nói tránh là "vì cộng đồng".

Vấn đề là thị trường không hề ngu ngốc.

Haseeb cũng tiết lộ một bí mật công khai: các nhà đầu tư chuyên nghiệp tự động giảm giá 50% cho những "khoản dự trữ cộng đồng" này khi đánh giá các dự án.

Một dự án có FDV là 50 tỷ nhưng 50% được phân bổ cho cộng đồng chỉ đáng giá 25 tỷ trong mắt họ. Trừ khi có ROI rõ ràng, những token này chỉ là lời hứa suông.

Đây chính xác là vấn đề mà HYPE đang phải đối mặt. Trong số 49 tỷ đô la đầu tư dài hạn (FDV) của HYPE, hơn 40% được dành cho "lượng khí thải tương lai và phần thưởng cộng đồng". Con số này gây khó khăn cho các nhà đầu tư.

Không phải vì HYPE là xấu, mà vì những con số trên giấy tờ đã bị thổi phồng quá mức. Haseeb tin rằng đề xuất của Jon có tác động thúc đẩy, dần dần biến những ý tưởng cấp tiến ban đầu không được thảo luận công khai thành những quan điểm chính thống được chấp nhận; chúng ta cần đặt câu hỏi về thực trạng phân bổ token vào "dự trữ cộng đồng" của ngành công nghiệp tiền điện tử.

Tóm lại, lập luận của những người ủng hộ rất đơn giản:

Nếu bạn muốn sử dụng token, bạn cần triển khai cơ chế quản trị, nêu rõ lý do phát hành, số lượng phát hành và lợi nhuận kỳ vọng. Cơ chế này phải minh bạch và có trách nhiệm giải trình, chứ không phải là một hộp đen.

Đồng thời, vì bài viết này quá cực đoan nên có một số ý kiến phản đối trong phần bình luận. Chúng tôi có thể tóm tắt thành ba phần:

Đầu tiên, một số HYPE phải được sử dụng làm dự phòng rủi ro.

Từ góc độ quản lý rủi ro, một số người tin rằng 31 triệu HYPE trong quỹ hỗ trợ AF không chỉ là hàng tồn kho mà còn là quỹ khẩn cấp. Điều gì sẽ xảy ra nếu các khoản phạt theo quy định hoặc các cuộc tấn công của tin tặc đòi hỏi phải bồi thường? Việc đốt hết tất cả các khoản dự trữ sẽ xóa bỏ vùng đệm khủng hoảng.

Thứ hai, về mặt kỹ thuật, HYPE đã có cơ chế phá hủy hoàn toàn.

Hyperliquid hiện có ba cơ chế hủy tự nhiên: hủy phí giao dịch giao ngay, hủy phí gas HyperEVM và hủy phí đấu giá mã thông báo.

Các cơ chế này tự động điều chỉnh nguồn cung dựa trên mức sử dụng nền tảng, vậy tại sao lại cần phải can thiệp? Phá hủy dựa trên mức sử dụng an toàn hơn phá hủy một lần.

Thứ ba, sự phá hủy trên quy mô lớn không tạo ra động lực.

Phát hành token trong tương lai là công cụ tăng trưởng quan trọng nhất của Hyperliquid, được sử dụng để khuyến khích người dùng và thưởng cho những người đóng góp. Việc đốt chúng sẽ đồng nghĩa với việc tự hủy diệt. Hơn nữa, những người đặt cược lớn sẽ bị khóa. Nếu không có phần thưởng token mới, ai sẽ sẵn sàng đặt cược?

Token này phục vụ cho ai?

Thoạt nhìn, đây có vẻ là một cuộc thảo luận mang tính kỹ thuật về việc có nên đốt đồng xu hay không. Tuy nhiên, khi xem xét kỹ hơn lập trường của tất cả các bên, ta thấy rằng sự bất đồng thực chất chỉ là vấn đề quan điểm.

Quan điểm của Jon và Haseeb rất rõ ràng: các nhà đầu tư tổ chức là nguồn vốn gia tăng chính.

Các quỹ này quản lý hàng tỷ đô la, và việc mua vào của họ thực sự có thể tác động đến giá. Vấn đề là, họ ngần ngại tham gia thị trường khi nhìn thấy 49 tỷ đô la tiền gửi đầu vào (FDV). Vì vậy, chúng ta cần điều chỉnh con số này để HYPE hấp dẫn hơn đối với các tổ chức.

Quan điểm của cộng đồng lại hoàn toàn khác. Họ coi nền tảng của nền tảng là những nhà giao dịch bán lẻ, những người mở và đóng vị thế hàng ngày. Thành công của Hyperliquid không phải nhờ nguồn vốn đầu tư mạo hiểm, mà là sự hỗ trợ của 94.000 người nhận airdrop. Việc thay đổi mô hình kinh tế để phục vụ các tổ chức chẳng khác nào đảo ngược tình thế.

Đây không phải là lần đầu tiên sự bất đồng này nảy sinh.

Nhìn lại lịch sử DeFi, hầu như mọi dự án thành công đều trải qua một bước ngoặt tương tự. Khi Uniswap ra mắt token, cộng đồng và nhà đầu tư đã tranh cãi gay gắt về quyền kiểm soát kho bạc.

Vấn đề cốt lõi luôn giống nhau: Liệu một dự án trên blockchain có phục vụ cho nguồn tiền lớn hay cho những người dùng tiền điện tử cơ sở?

Đề xuất này dường như phục vụ cho mục đích trước. "Nhiều quỹ lớn nhất và lâu đời nhất chỉ quan tâm đến FDV." Ý nghĩa rất rõ ràng: nếu bạn muốn những khoản tiền lớn này chảy vào, bạn phải tuân theo luật của họ.

Jon, người đề xuất, bản thân là một nhà đầu tư tổ chức, và Quỹ DBA của anh ấy nắm giữ một lượng lớn HYPE. Nếu đề xuất được thông qua, những nhà đầu tư lớn như anh ấy sẽ được hưởng lợi nhiều nhất. Với nguồn cung giảm, giá của đồng tiền này có khả năng tăng và giá trị nắm giữ của họ cũng sẽ tăng theo.

Xét đến việc Arthur Hayes gần đây đã bán HYPE với giá 800.000 đô la, mà ông còn đùa rằng giống như đang mua một chiếc Ferrari, chúng ta có thể cảm nhận được một sự thay đổi tinh tế về thời điểm. Những người ủng hộ đầu tiên đang rút tiền, và giờ đây một số người còn đề xuất đốt token để đẩy giá lên cao. Vậy họ thực sự đang giúp đỡ ai?

Tính đến thời điểm báo chí đưa tin, Hyperliquid vẫn chưa chính thức đưa ra lập trường. Bất kể quyết định cuối cùng là gì, cuộc tranh luận này đã phơi bày một sự thật mà không ai muốn đối mặt:

Với lợi nhuận là trên hết, chúng ta có thể chưa bao giờ quan tâm nhiều đến sự phân quyền và chỉ đang giả vờ.