Khi Dogecoin tham gia ETF: "Câu chuyện thuần hóa Phố Wall" của Meme Internet

- 核心观点:Memecoin ETF是监管套利的投机产品。

- 关键要素:

- 利用1940年法案漏洞规避监管。

- 仅25%资产与标的挂钩。

- 收取1.5%高费率剥削散户。

- 市场影响:加剧市场泡沫与投机风险。

- 时效性标注:中期影响。

Tác giả gốc: Thejaswini MA

Bản dịch gốc: Luffy, Foresight News

Quỹ ETF ra đời từ một cuộc khủng hoảng. Vào "Thứ Hai Đen" năm 1987, chỉ số Dow Jones Industrial Average đã giảm hơn 20% chỉ trong một ngày. Các cơ quan quản lý và người tham gia thị trường nhận ra rằng họ cần những công cụ đầu tư đáng tin cậy hơn. Quỹ tương hỗ chỉ có thể được giao dịch sau khi thị trường đóng cửa, khiến các nhà đầu tư bất lực trong những cơn hoảng loạn thị trường.

ETF nổi lên như một giải pháp then chốt. Những "rổ chứng khoán" này có thể được giao dịch như các cổ phiếu riêng lẻ, cung cấp thanh khoản tức thời trong bối cảnh thị trường biến động.

ETF đơn giản hóa việc đầu tư theo chỉ số, cung cấp phạm vi tiếp cận thị trường rộng lớn với mức phí thấp. Được thiết kế để hoạt động độc lập và minh bạch, ETF chỉ đơn giản theo dõi chỉ số thay vì cố gắng vượt trội. ETF thành công đầu tiên, ETF Chỉ số S&P 500, ra mắt năm 1993, đã trở thành quỹ lớn nhất thế giới với cam kết theo dõi chính xác S&P 500.

ETF ban đầu là một ý tưởng tuyệt vời. Đó là cách hoàn hảo để đầu tư vào "toàn bộ thị trường chứng khoán" mà không cần phải nghiên cứu từng cổ phiếu riêng lẻ hay trả phí quản lý cao cho một nhà quản lý quỹ.

Một kỷ nguyên mới: Quỹ ETF Memecoin ra đời

Vào tháng 9 năm 2025, Phố Wall đã vượt qua một ngưỡng mới: đóng gói Memecoin như một sản phẩm đầu tư được quản lý và tính phí hàng năm là 1,5%.

ETF đã phát triển từ những công cụ đơn giản hóa đầu tư thành những công cụ phức tạp có thể tích hợp bất kỳ chiến lược nào. Mặc dù các phương pháp đầu tư như danh mục đầu tư, phòng ngừa rủi ro và canh thời điểm thị trường là vô tận, nhưng số lượng công ty có thể đầu tư lại có hạn.

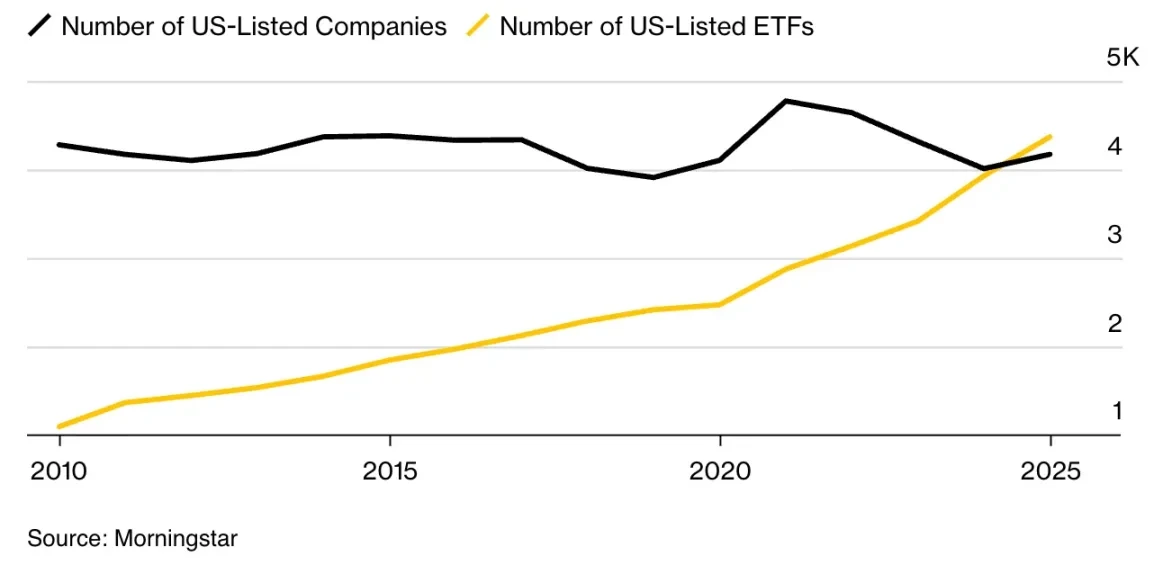

Hiện nay, có hơn 4.300 quỹ ETF trên thị trường Hoa Kỳ, so với khoảng 4.200 công ty niêm yết công khai. Tỷ trọng của ETF trong tổng số các phương tiện đầu tư đã tăng từ 9% cách đây một thập kỷ lên 25%, đánh dấu lần đầu tiên trong lịch sử thị trường, số lượng quỹ ETF nhiều hơn số lượng cổ phiếu.

Điều này đặt ra một vấn đề cơ bản: thay vì trao quyền cho nhà đầu tư, sự dư thừa lựa chọn lại khiến họ tê liệt. Các quỹ hiện nay bao gồm mọi chủ đề, xu hướng, và thậm chí cả lập trường chính trị có thể hình dung được, làm mờ ranh giới giữa đầu tư dài hạn nghiêm túc và đầu cơ giải trí. Gần như không thể phân biệt giữa các sản phẩm được thiết kế để tích lũy tài sản và các sản phẩm được thiết kế để tận dụng xu hướng.

Đợi đã… nỗi lo lắng này hoàn toàn không đúng trọng tâm, ETF Dogecoin không phải là sự bóp méo sứ mệnh của tiền điện tử.

Trong 15 năm qua, tiền điện tử đã bị chỉ trích là "tiền ảo không có cơ sở thực sự". Tài chính truyền thống gọi chúng ta là "những kẻ đầu cơ bị ám ảnh bởi những token vô giá trị", khẳng định rằng chúng ta không bao giờ có thể xây dựng được bất cứ thứ gì thực sự, thiếu sự công nhận của các tổ chức và không xứng đáng được quản lý nghiêm ngặt.

Và giờ đây, họ đang cố gắng khai thác giá trị từ "tài sản tạo ra từ trò đùa" của chúng ta.

Ngành công nghiệp tiền điện tử đã tạo ra một danh mục giá trị mới mà tài chính truyền thống không thể bỏ qua, không thể kìm hãm, và cuối cùng là không thể đứng ngoài. Việc Dogecoin có quỹ ETF riêng, vượt xa một nửa số công ty trong danh sách Fortune 500, là minh chứng hùng hồn nhất cho sự thống trị của văn hóa tiền điện tử.

Được rồi, ăn mừng thế đủ rồi, hãy cùng xem xét nghiêm túc bản chất của chiến thắng này.

Tại sao lại có người phải trả phí hàng năm 1,5% cho thứ mà họ có thể "nhận được miễn phí"?

Logic kinh tế của ETF Memecoin không có ý nghĩa gì với các nhà đầu tư, nhưng lại hoàn toàn hợp lý với Phố Wall.

Bạn có thể mua Dogecoin trực tiếp trên Coinbase chỉ trong năm phút mà không mất phí giao dịch. Quỹ ETF REX-Osprey Dogecoin, cũng cung cấp mức độ tiếp cận tương tự, chỉ tính phí thường niên 1,5%. Trong khi đó, các quỹ ETF Bitcoin chỉ tính phí 0,25%. Tại sao lại phải trả gấp sáu lần giá "vàng kỹ thuật số" cho Memecoin?

Câu trả lời sẽ tiết lộ đối tượng khách hàng mục tiêu thực sự của các sản phẩm này. ETF Bitcoin phục vụ các nhà đầu tư tổ chức và các nhà quản lý tài sản lão luyện, những người cần tuân thủ các quy định nhưng vẫn am hiểu về tiền điện tử. Họ cạnh tranh về phí vì khách hàng của họ có các lựa chọn khác và biết cách sử dụng chúng.

Quỹ ETF Memecoin nhắm đến các nhà đầu tư bán lẻ nhìn thấy Dogecoin trên TikTok nhưng không biết cách mua trực tiếp. Họ không trả tiền để được tiếp xúc với thị trường, mà để được thuận tiện và đảm bảo tính hợp pháp. Những nhà đầu tư này không so sánh giá; họ chỉ muốn nhấn nút "mua" trên ứng dụng Robinhood và tận dụng cơn sốt meme mà họ đang nghe nói đến.

Các nhà phát hành biết rõ điều này vô lý đến mức nào, và biết rằng khách hàng có thể mua Dogecoin với giá rẻ hơn ở nơi khác. Họ đặt cược rằng hầu hết mọi người sẽ không phát hiện ra điều này hoặc bận tâm đến các sàn giao dịch và ví tiền điện tử. Mức phí 1,5%, về cơ bản là một loại thuế đánh vào sự thiếu hiểu biết về tài chính, được đóng gói như một lớp vỏ bọc cho tính hợp pháp của tổ chức.

Những tài sản nào xứng đáng được đưa vào ETF?

Định nghĩa truyền thống về ETF là: "Một quỹ đầu tư được quản lý nắm giữ danh mục chứng khoán đa dạng và giao dịch trên sàn giao dịch như cổ phiếu, cung cấp khả năng tiếp cận thị trường rộng rãi đồng thời có sự giám sát chuyên nghiệp, tiêu chuẩn lưu ký và báo cáo minh bạch."

Các mô hình cổ điển, chẳng hạn như ETF theo dõi S&P 500, nắm giữ hàng trăm cổ phiếu thuộc nhiều ngành khác nhau. Ngay cả ETF theo ngành (ví dụ: công nghệ và chăm sóc sức khỏe) cũng thường bao gồm hàng chục cổ phiếu liên quan. Chúng giảm thiểu rủi ro thông qua việc đa dạng hóa danh mục đồng thời nắm bắt xu hướng thị trường.

Hãy cùng xem xét bản chất của Dogecoin: Năm 2013, ai đó đã sao chép mã Litecoin và thêm một logo hình chú chó giống meme, tạo ra một loại tiền điện tử hoàn toàn mang tính châm biếm. Nó không có đội ngũ phát triển, không có kế hoạch kinh doanh, không có mô hình doanh thu và không có cải tiến công nghệ. Việc phát hành 5 tỷ token hàng năm được thiết kế một cách có chủ đích để tạo ra các mô hình lạm phát, chế giễu sự khan hiếm của Bitcoin.

Mã thông báo này không có giá trị kinh tế: không thể phát triển các ứng dụng trên đó, không thể đặt cược để tạo ra lãi suất và chức năng duy nhất của nó là tồn tại như một meme trên Internet và thỉnh thoảng được thúc đẩy bởi các dòng tweet của người nổi tiếng.

Những lỗ hổng pháp lý nào đã dẫn đến tất cả những điều này?

Con đường đưa sản phẩm này ra thị trường cho thấy bản chất thực sự của “đổi mới tài chính”: về mặt kỹ thuật, nó tuân thủ các quy định pháp luật nhưng lại lách luật thông qua hoạt động trọng tài quy định.

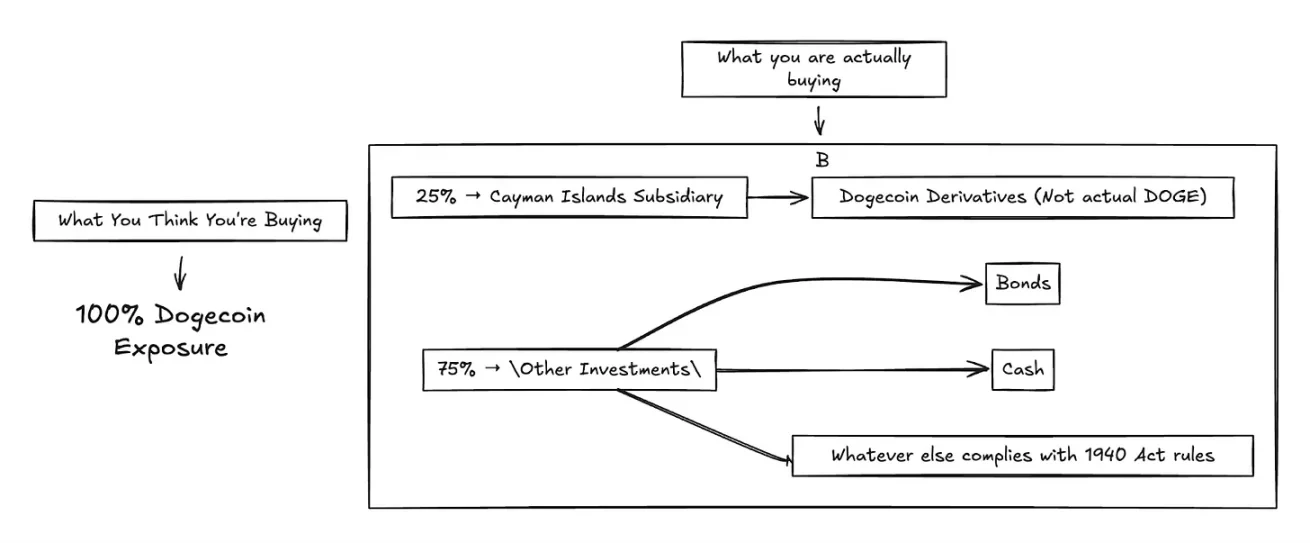

Quỹ ETF REX-Osprey Dogecoin (mã chứng khoán: DOJE) không được niêm yết theo Đạo luật Chứng khoán năm 1933, vốn điều chỉnh các ETF hàng hóa, mà theo Đạo luật Công ty Đầu tư năm 1940. Lựa chọn này rất quan trọng. Theo Đạo luật năm 1940, nếu SEC không đưa ra phản đối nào, đơn đăng ký sẽ được tự động phê duyệt sau 75 ngày, về cơ bản là một cách rút ngắn quy định. Tuy nhiên, vấn đề là Đạo luật này ban đầu được thiết kế cho "các quỹ tương hỗ đa dạng hóa trên nhiều tài sản", chứ không phải "các phương tiện đầu cơ một đồng tiền duy nhất".

Để đáp ứng các yêu cầu đa dạng hóa, DOJE không thể trực tiếp nắm giữ Dogecoin. Thay vào đó, DOJE sử dụng các công cụ phái sinh thông qua công ty con tại Quần đảo Cayman để tăng cường khả năng tiếp cận, và các khoản nắm giữ liên quan không được vượt quá 25% tài sản của DOJE. Điều này dẫn đến một kết quả vô lý: một ETF Dogecoin chỉ có thể có tối đa 25% tài sản liên quan đến Dogecoin.

Điều này thay đổi cơ bản cách các nhà đầu tư thực sự mua Dogecoin. Trong khi các quỹ ETF nắm giữ tài sản trực tiếp có thể theo dõi giá chính xác, việc sử dụng các công cụ phái sinh thông qua các công ty con ở nước ngoài lại gây ra lỗi theo dõi, rủi ro đối tác và sự phức tạp, dẫn đến sự mất kết nối giữa hiệu suất quỹ và biến động giá thực tế của Dogecoin.

Giải pháp quản lý này cũng gây ra các vấn đề về minh bạch: các nhà đầu tư bán lẻ mua ETF Dogecoin để tiếp cận trực tiếp các điểm nóng meme trên nền tảng mạng xã hội, nhưng thực tế họ mua một "danh mục đầu tư phái sinh phức tạp": ba phần tư khoản đầu tư không liên quan gì đến sự thay đổi giá Dogecoin và lợi nhuận sẽ bị pha loãng bởi 75% số tiền nắm giữ còn lại của quỹ.

Tệ hơn nữa, cấu trúc này hoàn toàn làm suy yếu các biện pháp bảo vệ ban đầu của Đạo luật năm 1940. Quốc hội đã ban hành các quy tắc đa dạng hóa để giảm thiểu rủi ro thông qua việc phân bổ đa tài sản; tuy nhiên, Phố Wall đã lợi dụng các quy tắc này để đóng gói các khoản đầu cơ rủi ro cao thành các sản phẩm được quản lý, lách luật giám sát lẽ ra phải có. Thay vì bảo vệ nhà đầu tư khỏi rủi ro, khuôn khổ quản lý này lại che đậy những rủi ro mới dưới chiêu bài "tính hợp pháp của thể chế".

So sánh điều này với các quỹ ETF Bitcoin. Hầu hết các quỹ ETF Bitcoin (như ProShares BITO hoặc Grayscale Spot Bitcoin ETF) đều áp dụng Đạo luật Chứng khoán năm 1933 hoặc các khuôn khổ quỹ hàng hóa khác, cho phép tiếp xúc trực tiếp với Bitcoin (hoặc thông qua hợp đồng tương lai) mà không bị giới hạn tỷ lệ nắm giữ 25%. Các quỹ này thường nắm giữ hợp đồng tương lai trực tiếp hoặc tìm kiếm quyền lưu ký Bitcoin giao ngay (sau khi được chấp thuận), cho phép theo dõi giá Bitcoin chính xác hơn.

Quỹ ETF Dogecoin là một cơn bão hoàn hảo của hoạt động chênh lệch giá theo quy định. Một quỹ ETF chủ yếu là tài sản không thể giao dịch, nắm giữ các tài sản được công khai tuyên bố là không có giá trị sử dụng, lại được niêm yết theo một đạo luật những năm 1940 được thiết kế để ngăn chặn tình trạng đầu cơ như vậy. Đây là một chiêu trò tài chính trắng trợn nhất, lợi dụng các lỗ hổng quy định để tạo ra một sản phẩm đầu cơ dưới vỏ bọc bảo vệ nhà đầu tư.

Tại sao lại ám ảnh về năng suất?

Phố Wall đã ngừng giả vờ tập trung vào các yếu tố cơ bản và đang liều lĩnh theo đuổi lợi nhuận, bất chấp chất lượng tài sản.

Dữ liệu từ State Street Corp. cho thấy danh mục đầu tư của các tổ chức đang ưu tiên cổ phiếu ở mức cao nhất kể từ năm 2008. Các nhà đầu tư đang đổ xô vào các ETF thu nhập quyền chọn hứa hẹn thanh toán hàng tháng, trái phiếu rác lợi suất cao và các sản phẩm thu nhập tiền điện tử mang lại lợi nhuận hai chữ số thông qua các sản phẩm phái sinh.

Tiền bạc luôn chạy theo lợi suất trước rồi mới đặt câu hỏi sau. Khi lãi suất tăng vọt, các nhà đầu tư quyết định chuyển từ trái phiếu đầu tư an toàn sang trái phiếu doanh nghiệp lợi suất cao. Các quỹ ETF chuyên đề tập trung vào AI, tiền điện tử và tài sản meme đang được ra mắt với tốc độ kỷ lục, đáp ứng nhu cầu đầu cơ hơn là giá trị dài hạn.

Các chỉ báo về khẩu vị rủi ro đều đang ở mức âm. Bất chấp môi trường kinh tế vĩ mô bất ổn, Chỉ số Biến động (VIX) vẫn ở mức thấp. Sau biến động thị trường đầu năm 2025, các lĩnh vực phòng thủ đã thu hút dòng vốn trong thời gian ngắn, nhưng dòng vốn nhanh chóng quay trở lại các lĩnh vực rủi ro cao, lợi nhuận cao như công nghiệp, công nghệ và năng lượng.

Về cơ bản, Phố Wall đã quyết định rằng trong một thế giới thanh khoản vô hạn và đổi mới liên tục, lợi suất sẽ vượt trội hơn tất cả. Các nhà đầu tư sẽ tìm thấy lý do để mua bất cứ thứ gì mang lại lợi nhuận vượt trội, bất kể yếu tố cơ bản hay tính bền vững.

Chúng ta có đang tạo ra bong bóng không?

Điều gì xảy ra khi số lượng sản phẩm đầu tư vượt quá tài sản đầu tư thực tế?

Chúng ta đã bước qua thời điểm số lượng ETF nhiều hơn cổ phiếu, một sự thay đổi cơ bản trong cấu trúc thị trường. Về cơ bản, chúng ta đang tạo ra các thị trường tổng hợp trên nền tảng thị trường thực, với mỗi lớp lại thêm phí, độ phức tạp và điểm yếu tiềm ẩn.

Matt Levine từng chỉ ra: "Khi ETF ngày càng phổ biến và công nghệ giúp giảm chi phí triển khai, nhiều giao dịch từng được tùy chỉnh sẽ trở thành ETF chuẩn hóa. Số lượng chiến lược giao dịch tiềm năng lớn hơn nhiều so với số lượng cổ phiếu... Về lâu dài, không gian thị trường tiềm năng cho ETF bị giới hạn bởi số lượng chiến lược giao dịch không giới hạn, chứ không phải số lượng cổ phiếu ngày càng giảm.

Hiện tượng ETF Memecoin đã thúc đẩy xu hướng này. Rex-Osprey đã nộp đơn xin ETF Trump Coin và Bonk Coin, cùng với các đơn xin cấp phép cho các tài sản tiền điện tử truyền thống như XRP và Solana. SEC hiện đang tồn đọng 92 đơn xin ETF tiền điện tử. Mỗi lần ra mắt sản phẩm thành công đều thúc đẩy nhu cầu cho lần ra mắt tiếp theo, bất kể tài sản cơ sở có tiện ích thực tế hay không.

Điều này hoàn toàn giống với cuộc khủng hoảng thế chấp dưới chuẩn năm 2008: Phố Wall đã đóng gói lại các sản phẩm phái sinh thành các sản phẩm phái sinh mới cho đến khi các sản phẩm tài chính hoàn toàn tách biệt khỏi tài sản cơ bản; giờ đây chúng ta chỉ cần thay thế "thế chấp" bằng "sự chú ý và hiện tượng văn hóa".

Thị trường có vẻ thanh khoản hơn thực tế vì nhiều sản phẩm được giao dịch xung quanh cùng một tài sản cơ sở. Tuy nhiên, khi khủng hoảng xảy ra, các sản phẩm này sẽ biến động đồng bộ, và cái gọi là thanh khoản sẽ bốc hơi ngay lập tức.

ETF Memecoin có nghĩa là gì?

Câu chuyện sâu xa hơn là tài chính đã phát triển thành một "cơ chế thu hút sự chú ý toàn diện" trong đó bất cứ thứ gì có thể gây ra biến động giá đều có thể được kiếm tiền.

Việc niêm yết ETF tự củng cố thông qua hiệu ứng mạng lưới. Một tháng trước khi DOJE niêm yết, giá Dogecoin đã tăng vọt 15% do kỳ vọng về dòng vốn đầu tư từ các tổ chức. Sự tăng giá này đã thu hút thêm sự chú ý, từ đó tạo ra nhiều meme và ảnh hưởng văn hóa hơn, từ đó tạo nên tính hợp pháp cho nhiều sản phẩm tài chính hơn. Thành công sinh ra sự bắt chước.

Tài chính truyền thống kiếm tiền từ các tài sản sinh lời, chẳng hạn như nhà máy, công nghệ và dòng tiền; tài chính hiện đại có thể kiếm tiền từ bất cứ thứ gì tác động đến giá cả, chẳng hạn như các câu chuyện và meme. ETF, như một vỏ bọc, biến hoạt động đầu cơ văn hóa thành sản phẩm mang tính tổ chức, thu phí từ các cộng đồng đã tạo ra những hiện tượng này.

Câu hỏi cốt lõi hơn là: Đây là sự đổi mới hay là cướp bóc? Việc tài chính hóa meme có tạo ra giá trị mới, hay nó chỉ đơn giản là khai thác giá trị từ các phong trào văn hóa tự phát bằng cách tăng thêm chi phí thể chế?

Văn hóa Internet đã tạo ra giá trị kinh tế to lớn: doanh thu quảng cáo, doanh số bán hàng ngoại vi, lưu lượng truy cập nền tảng, nền kinh tế sáng tạo...

Tôi đã suy nghĩ về điều gì sẽ đưa các công ty này đạt mức định giá hàng tỷ đô la vào năm 2025. Gần đây tôi thậm chí còn đặt mua matcha từ Mitico Coffee Roasters ở Bangalore; không phải vì tôi thích hương vị của loại bột xanh này, mà vì matcha đã trở thành biểu tượng nghi lễ của "hiệu suất cao và sự sang trọng thầm lặng", một cách để tôi cảm thấy mình là một phần của xu hướng thẩm mỹ chăm sóc sức khỏe toàn cầu.

Đây chính là tình trạng hiện tại của văn hóa internet: một loạt “phí tham gia” được ngụy trang dưới dạng lựa chọn lối sống, với cơ hội kiếm tiền ở khắp mọi nơi, từ những điều vô lý đến thông minh và sáng tạo.

Ví dụ, hãy xem xét những chủ đề nóng hổi của năm 2025. Vụ việc "cảnh hôn" của Coldplay đã biến một khoảnh khắc ngượng ngùng giữa hai người thành một vụ bê bối từ chức của công ty, với việc Gwyneth Paltrow không hiểu sao lại trở thành "người phát ngôn tạm thời". Internet bùng nổ tranh luận về việc liệu "100 người đàn ông có thể đánh bại một con khỉ đột" hay không. Cơn sốt Labubu Blind Box đã biến món đồ sưu tầm trị giá 30 đô la này thành "biểu tượng địa vị" mà mọi người tranh giành nhau trong các cửa hàng.

Rồi còn rào cản ngôn ngữ mà tôi sẽ không bao giờ vượt qua được. Tiếng lóng của Gen Z tiến hóa quá nhanh. Tuần trước, có người gọi bộ đồ của tôi là "bussin", và tôi không biết nên giận hay nên mừng. Hình như đó là một lời khen? Cháu trai tôi cố giải thích rằng "rizz" nghĩa là "quyến rũ", nhưng rồi nó bắt đầu dùng những từ như "skibidi" và "Ohio", và tôi chợt nhận ra mình lạc lõng đến mức nào. Thật lòng mà nói, tôi đang cố gắng theo kịp, nhưng mỗi khi cố gắng dùng đúng từ, tôi lại cảm thấy mình như một khuôn sáo. Đó hoàn toàn là một chiêu trò "quá đà của thế hệ millennials", và không phải phong cách của tôi.

Chỉ vài phút sau khi Taylor Swift và Travis Kelsey hủy bỏ hôn ước, toàn bộ thế giới tiếp thị đã thay đổi: các thương hiệu từ Walmart đến Lego đến Starbucks đều tham gia vào xu hướng này.

Điểm mấu chốt là: chính động lực văn hóa này đã là một động lực kinh tế. Khi chuyến bay vũ trụ kéo dài 11 phút của Katy Perry khơi mào một cuộc tranh luận kéo dài cả tuần trên internet, sự chú ý đó có thể được chuyển đổi thành doanh thu quảng cáo, sự hiện diện thương hiệu và vốn văn hóa theo hàng chục cách. Khi một cặp đôi trên TikTok biến "pookie" thành một thuật ngữ thịnh hành, cả một hệ sinh thái "danh sách phát nhạc pookie và hàng hóa pookie" đã ngay lập tức xuất hiện.

Văn hóa Internet đã tạo ra giá trị kinh tế to lớn thông qua nền kinh tế sáng tạo, doanh số bán hàng hóa, lưu lượng truy cập nền tảng và khả năng thúc đẩy giá cổ phiếu nhanh hơn cả báo cáo tài chính. Nếu một dòng tweet của Elon Musk có thể giúp vốn hóa thị trường của Dogecoin tăng hàng tỷ đô la, và nếu định giá của Tesla được xác định nhiều hơn bởi động lực văn hóa hơn là các yếu tố cơ bản, thì "hiện tượng văn hóa" là những động lực kinh tế hợp pháp, xứng đáng được công nhận về mặt thể chế như các loại tài sản khác.

ETF, với vai trò là một "lớp vỏ bọc", không khai thác giá trị từ cộng đồng. Chúng chính thức hóa giá trị hiện có và cho phép những người trước đây bị loại trừ tham gia. Người về hưu ở Ohio giờ đây có thể tiếp cận văn hóa internet thông qua chương trình 401(k) của họ mà không cần phải học cách sử dụng ví tiền điện tử hay duyệt các nhóm Discord.

Nhưng mặt trái là: Người nghỉ hưu này cũng có thể mất một phần đáng kể tiền tiết kiệm hưu trí của mình chỉ vì một "trò đùa trên mạng bị bỏ rơi". Phí thường niên chỉ 1,5% sẽ tốn 1.500 đô la mỗi năm cho khoản đầu tư 100.000 đô la. Hơn nữa, do các quy định pháp lý, các quỹ ETF chỉ được phép tiếp xúc tối đa 25% với Dogecoin. Người nghỉ hưu này thậm chí có thể không có được sự tiếp xúc văn hóa như mong muốn.

Việc tiếp cận tài chính mà không có kiến thức tài chính là rất nguy hiểm. Việc tạo điều kiện dễ tiếp cận hơn cho các tài sản đầu cơ không làm giảm rủi ro của chúng; nó chỉ khiến rủi ro trở nên vô hình đối với những người không hiểu rõ mình đang mua gì.

Nhưng việc tài chính hóa meme có thể củng cố cộng đồng hơn là lợi dụng họ. Khi các phong trào văn hóa nhận được đầu tư từ các tổ chức, chúng sẽ có được sự ổn định và nguồn lực.

Nếu văn hóa internet có thể thúc đẩy giá cả, nó sẽ trở thành một loại tài sản; nếu động lực xã hội có thể tạo ra sự biến động, nó sẽ trở thành một tài sản có thể giao dịch. ETF chỉ đơn giản là một phương tiện để chuyển đổi năng lượng văn hóa thành các sản phẩm của tổ chức.