OKX研究院|主流资产10年表现大起底,比特币、黄金、美股、美债等数据真相

Từ năm 2015 đến năm 2025, thị trường tài chính toàn cầu đã trải qua một chu kỳ biến động mạnh mẽ. Từ nới lỏng định lượng trong thời kỳ hậu khủng hoảng tài chính đến môi trường lãi suất bằng 0 lịch sử, rồi đến chu kỳ thắt chặt mạnh mẽ do lạm phát cao, làn sóng biến động kinh tế vĩ mô liên tục tác động đến tất cả các loại tài sản. Trong bối cảnh đó, tài sản tiền điện tử, đại diện là BTC và ETH, đã vượt xa mức tăng của các chuẩn mực, vàng và trái phiếu kho bạc Hoa Kỳ, hoàn thành một bước nhảy vọt đáng kinh ngạc từ những thử nghiệm mang tính công nghệ cao trở thành một phần không thể thiếu trên bảng cân đối kế toán của các tổ chức Phố Wall. Tuy nhiên, những thành tích vượt trội này đi kèm với những rủi ro cực lớn: tài sản tiền điện tử đã có lúc sụt giảm hơn 75%, với thời gian phục hồi thường kéo dài hàng năm trời, trong khi tài sản truyền thống lại thể hiện khả năng phục hồi tốt hơn.

Để đạt được mục tiêu này, Viện Nghiên cứu OKX, tập trung vào "hiệu suất 10 năm của năm tài sản chính thống lớn", cố gắng trả lời một câu hỏi then chốt: Trong khoảng thời gian 10 năm, khi so sánh BTC và ETH với các tài sản chính thống như vàng, S&P 500 và trái phiếu kho bạc Hoa Kỳ, bức tranh thực sự về lợi nhuận và rủi ro tương ứng của chúng là gì? Liệu chúng ta có đang phải trả một mức rủi ro tương ứng, hoặc thậm chí là quá mức, cho lợi nhuận đáng kinh ngạc của tài sản tiền điện tử hay không? Vì vậy, chúng tôi sẽ không chỉ so sánh lợi suất đơn lẻ mà còn nỗ lực vẽ nên một bức tranh toàn diện, khách quan và xuyên suốt chu kỳ về hiệu suất tài sản. (Thống kê tính đến ngày 31 tháng 8 năm 2025)

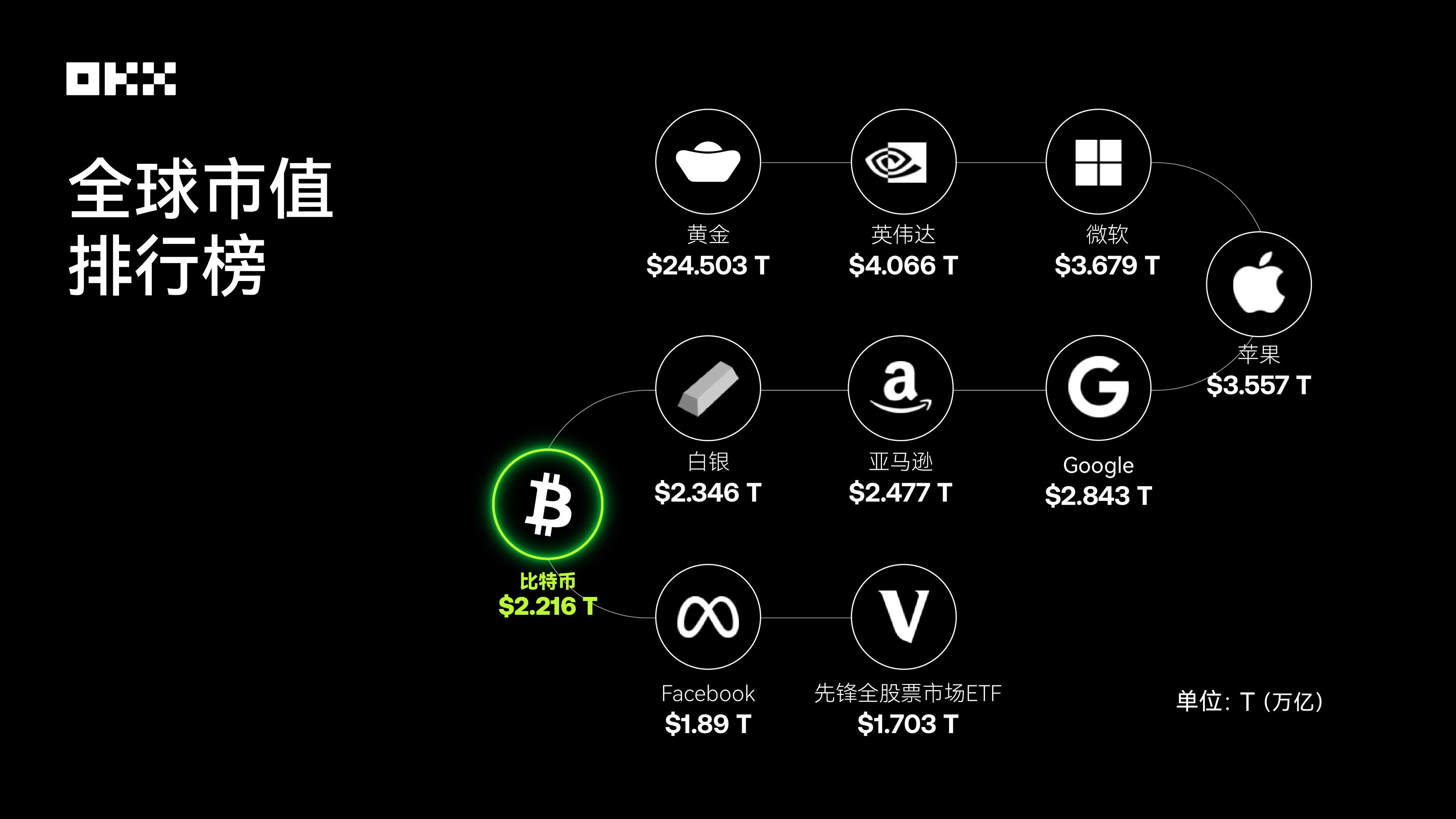

Nguồn dữ liệu: 8 MarketCap; Tính đến cuối tháng 8 năm 2025, Bitcoin đã được xếp hạng trong số những đồng tiền có vốn hóa thị trường tài sản lớn nhất thế giới.

Trong cuộc cạnh tranh về lợi nhuận, ai là vua tài sản?

Cách trực quan nhất để đánh giá một tài sản là quan sát quỹ đạo tăng trưởng giá trị dài hạn của nó. Giả sử chúng ta đầu tư 10.000 đô la vào năm tài sản này vào ngày 1 tháng 8 năm 2015 và theo dõi những thay đổi giá trị tích lũy của chúng cho đến ngày 1 tháng 8 năm 2025. Sự so sánh này cho thấy rõ sự khác biệt lớn về khả năng tạo ra của cải của các loại tài sản khác nhau.

(I) Tổng quan giá hàng năm: Thang giá trị tại các nút chính (2015-2025, ngày 1 tháng 8 hàng năm)

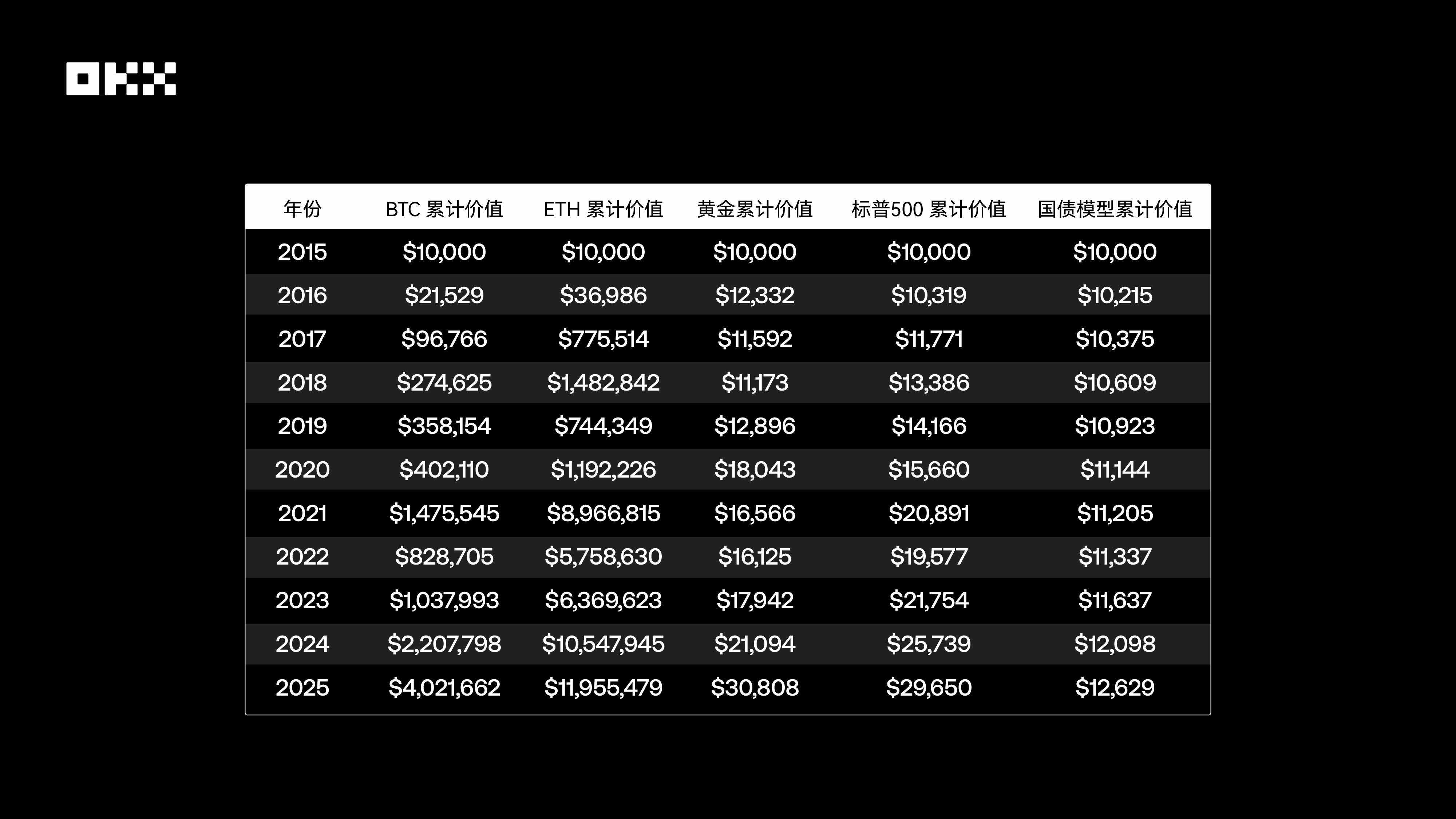

Bảng sau đây ghi lại giá đóng cửa của năm tài sản cốt lõi vào ngày 1 tháng 8 (hoặc ngày giao dịch đầu tiên sau đó) hàng năm từ năm 2015 đến năm 2025.

Nguồn dữ liệu: Dựa trên Yahoo Finance và CoinGecko, giá đóng cửa là giá đóng cửa trong ngày hoặc ngày giao dịch đầu tiên sau đó. Giá ETF là giá đóng cửa đã điều chỉnh.

Biểu đồ giá cho thấy rõ ràng Bitcoin và Ethereum đã tăng trưởng theo cấp số nhân, với biên độ giá thay đổi đáng kể trong thập kỷ qua. Ngược lại, chỉ số S&P 500 đã chứng minh một quỹ đạo tăng trưởng mạnh mẽ, trong khi vàng lại có những biến động gắn liền với các chu kỳ kinh tế vĩ mô. Giá trái phiếu kho bạc Hoa Kỳ phản ánh rõ ràng sự thay đổi của môi trường lãi suất, chịu áp lực đáng kể trong chu kỳ tăng lãi suất 2022-2023.

2. Những khoảnh khắc đỉnh cao của năm: Ghi lại điểm cao nhất của mỗi chu kỳ

Chỉ quan sát ảnh chụp nhanh giá vào một ngày cụ thể không thể phản ánh toàn cảnh về một tài sản. Biến động giá từ đầu năm đến nay, đặc biệt là các đỉnh, cho thấy tiềm năng tăng trưởng bùng nổ của tài sản và tâm lý sợ bỏ lỡ (FOMO) mà các nhà giao dịch có thể gặp phải. Bảng dưới đây tóm tắt mức giá cao nhất mà mỗi tài sản đạt được trong mỗi chu kỳ hàng năm (từ ngày 1 tháng 8 năm hiện tại đến ngày 31 tháng 7 năm sau).

Nguồn dữ liệu: Ethereum ra mắt vào ngày 30 tháng 7 năm 2015. Dữ liệu ban đầu có tính thanh khoản thấp và có thể chứa một số lỗi. Dữ liệu còn lại được tính toán dựa trên dữ liệu lịch sử hàng ngày của Yahoo Finance.

Bằng cách quan sát giá đỉnh điểm mỗi năm, chúng ta có thể thấy rõ quy mô tăng trưởng của tài sản. Bitcoin và Ethereum đã trải qua những đợt tăng giá mạnh mẽ trong suốt thị trường tăng giá. Ngược lại, khoảng cách giữa mức cao nhất hàng năm và giá chụp nhanh của S&P 500 và vàng lại nhỏ hơn nhiều, phản ánh đặc điểm thị trường ổn định và trưởng thành hơn của chúng.

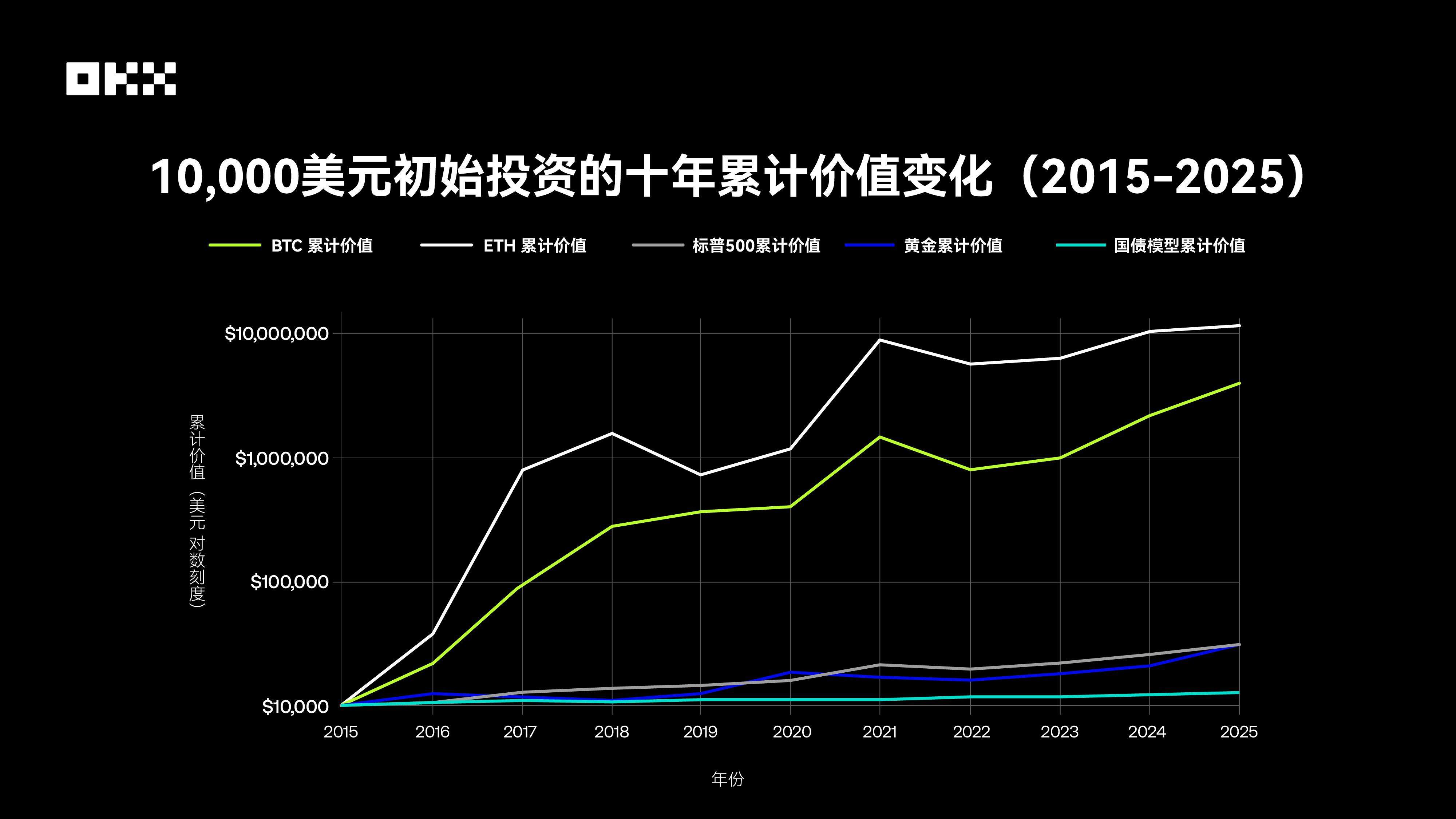

(III) Mô phỏng tăng trưởng tài sản: Hành trình tưởng tượng 10 năm với 10.000 đô la

Để hiểu rõ hơn về sức mạnh tạo ra của cải của các loại tài sản khác nhau, chúng tôi đã mô phỏng một thí nghiệm đơn giản: Vào ngày 1 tháng 8 năm 2015, 10.000 đô la đã được đầu tư vào năm loại tài sản khác nhau và được giữ đến ngày 1 tháng 8 năm 2025. Biểu đồ bên dưới hiển thị sự thay đổi tích lũy về giá trị của khoản đầu tư này bằng thang logarit. Thang này xử lý dữ liệu với các bậc độ lớn thay đổi rất nhiều, giúp đường cong dốc của các tài sản tăng trưởng cao không che khuất chi tiết của các tài sản khác.

Nguồn dữ liệu: Yahoo Finance, FRED, Macrotrends, v.v.

Bảng cho thấy trong mười năm từ 2015 đến 2025, bội số tăng trưởng của các tài sản khác nhau là: BTC gấp 402,17 lần, với tổng lợi nhuận tích lũy khoảng 4,02 triệu đô la Mỹ trong 10 năm; ETH gấp 1.195,55 lần, với tổng lợi nhuận tích lũy khoảng 11,95 triệu đô la Mỹ trong 10 năm; vàng gấp 3,08 lần, với tổng lợi nhuận tích lũy khoảng 30.000 đô la Mỹ trong 10 năm; S&P 500 gấp 2,97 lần, với tổng lợi nhuận tích lũy khoảng 29.600 đô la Mỹ trong 10 năm; và trái phiếu kho bạc Hoa Kỳ gấp 1,26 lần, với tổng lợi nhuận tích lũy chỉ khoảng 12.600 đô la Mỹ trong 10 năm.

Trong số đó, Bitcoin và Ethereum đã chứng minh hiệu ứng tăng trưởng tài sản đáng kinh ngạc, với tỷ suất lợi nhuận vượt xa các tài sản truyền thống, đạt hàng trăm, thậm chí hàng nghìn lần. Điều này phản ánh tiềm năng lợi nhuận bất đối xứng của các tài sản công nghệ mới nổi có rủi ro cao, điều không tưởng trong thế giới tài chính truyền thống. Trong khi đó, S&P 500 đã tăng gấp ba lần khoản đầu tư nhờ mức tăng trưởng lãi suất kép ổn định, và vàng đóng vai trò lớn hơn trong việc bảo toàn giá trị. Sau khi trải qua một chu kỳ hoàn chỉnh với lãi suất thấp và cao, trái phiếu kho bạc Hoa Kỳ gần như trì trệ trong 10 năm, làm nổi bật những hạn chế của rủi ro lãi suất đối với hiệu suất dài hạn của tài sản trái phiếu.

Mức giảm tối đa, rủi ro đằng sau lợi nhuận là bao nhiêu?

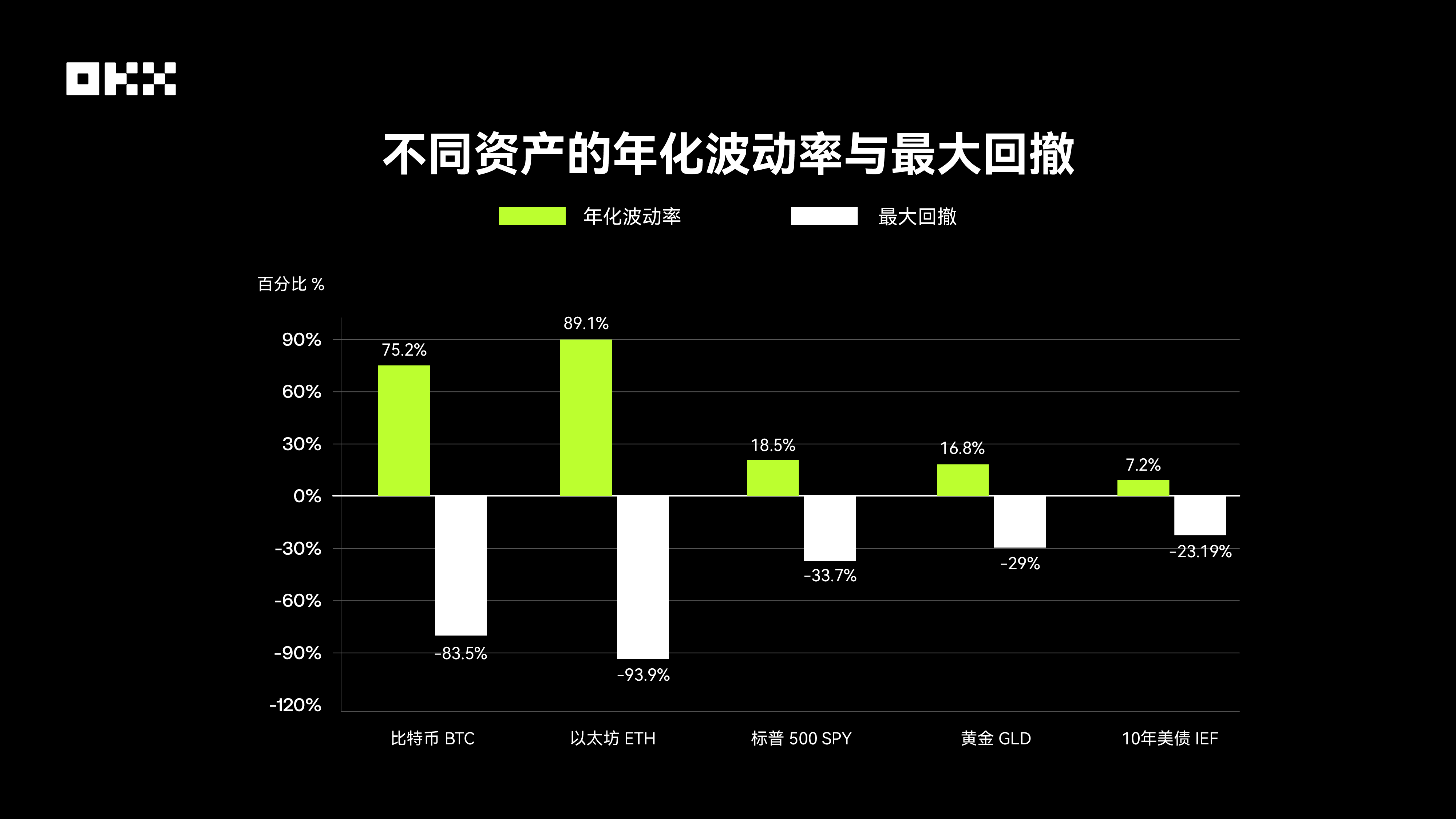

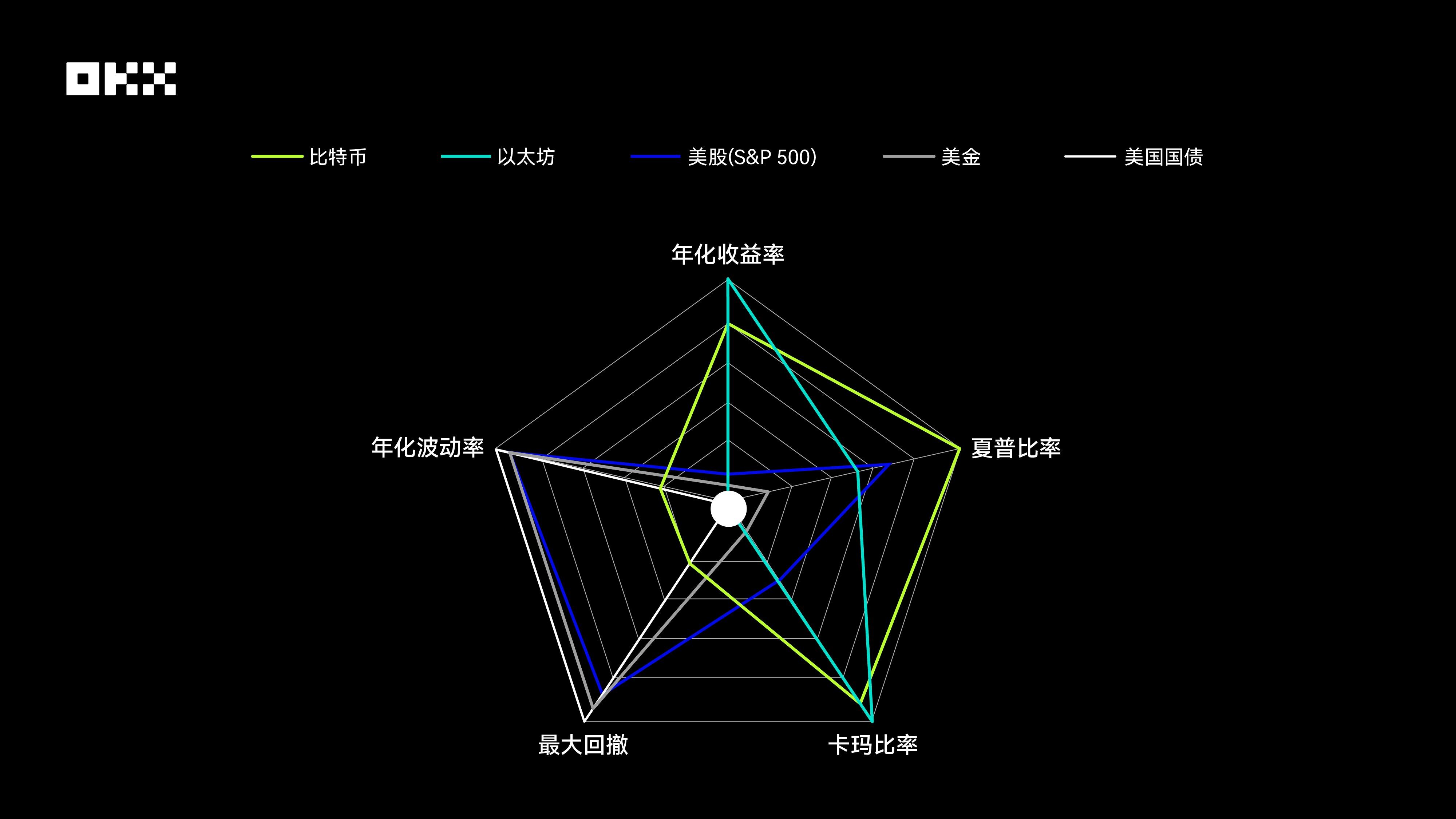

Không có tài sản nào luôn vượt trội, và tỷ lệ lợi nhuận chỉ là khởi đầu của câu chuyện. Một nhà giao dịch lão luyện quan tâm nhiều hơn đến chất lượng lợi nhuận - mức độ rủi ro chấp nhận để đạt được những lợi nhuận đó. Do đó, việc hiểu rõ hồ sơ rủi ro của các tài sản khác nhau cũng quan trọng như việc hiểu rõ tiềm năng lợi nhuận của chúng. Sử dụng ba chỉ số cốt lõi - độ biến động, mức sụt giảm tối đa và tỷ lệ Sharpe - chúng ta có thể đánh giá toàn diện hơn giá trị thực của các tài sản khác nhau. Độ biến động, thường được đo bằng độ lệch chuẩn, phản ánh sự biến động của giá tài sản. Mặt khác, mức sụt giảm tối đa đo lường mức giảm tối đa từ mức cao nhất trong lịch sử của một tài sản xuống mức thấp tiếp theo. Đây là một chỉ báo trực tiếp về rủi ro giảm giá và ảnh hưởng trực tiếp đến khả năng chịu đựng tâm lý của nhà giao dịch cũng như tính khả thi của danh mục đầu tư của họ.

Nguồn dữ liệu: Bloomberg, S&P Global, Yahoo Finance, v.v.

Tài sản tiền điện tử biến động mạnh hơn nhiều so với tài sản truyền thống. Theo dữ liệu của Digital One Agency, độ lệch chuẩn hàng năm của Bitcoin là khoảng 70%-90%, trong khi S&P 500 chỉ là 15%-20%. Sự biến động đáng kể này trực tiếp dẫn đến mức giảm tối đa đáng kinh ngạc: Trong thập kỷ qua, Bitcoin và Ethereum đã trải qua nhiều lần giảm sâu vượt quá 70%. Ví dụ, trong thị trường giá xuống năm 2018, giá BTC đã giảm mạnh từ gần 20.000 đô la xuống còn khoảng 3.000 đô la, mức giảm vượt quá 80%. Mức giảm lớn nhất của S&P 500 xảy ra vào năm 2020, khi đại dịch COVID-19 bắt đầu, ở mức khoảng -34%. Trong lịch sử, trong cuộc khủng hoảng tài chính năm 2008, mức giảm vượt quá 50%. Mặt khác, vàng tương đối ổn định, với mức giảm tối đa khoảng -29% trong 15 năm qua. Trái phiếu kho bạc Hoa Kỳ, với tư cách là tài sản trú ẩn an toàn, đã trải qua mức giảm nhỏ nhất, nhưng do chu kỳ lãi suất, chúng cũng đã trải qua mức giảm tối đa khoảng -23% trong chu kỳ tăng lãi suất kể từ năm 2020, phá vỡ danh tiếng "không rủi ro" của chúng.

Dữ liệu này rất đáng báo động. Người dùng Bitcoin và Ethereum phải chịu được mức mất tài sản hơn 80% hoặc thậm chí 90%, và phải chờ hơn hai đến ba năm để phục hồi.

Ngoài ra, để đánh giá toàn diện rủi ro và lợi nhuận, chúng tôi cũng giới thiệu tỷ lệ Sharpe và tỷ lệ Karma. Tỷ lệ Sharpe, do William Sharpe, người đoạt giải Nobel, đề xuất, là một thước đo lợi nhuận điều chỉnh theo rủi ro hàng đầu thế giới. Nó đo lường mức lợi nhuận vượt trội so với tỷ lệ phi rủi ro cho mỗi đơn vị rủi ro tổng cộng (được đo bằng độ biến động) được giả định. Tỷ lệ Sharpe càng cao thì hiệu suất của một tài sản có cùng mức độ rủi ro càng tốt, và do đó giao dịch hiệu quả hơn.

Tỷ lệ Karma là một thước đo lợi nhuận điều chỉnh theo rủi ro quan trọng khác, nhưng nó tập trung nhiều hơn vào việc đo lường rủi ro giảm giá của một tài sản. Tỷ lệ này được tính bằng tỷ lệ lợi nhuận hàng năm so với mức giảm giá trị lịch sử tối đa của tài sản đó. Tỷ lệ Karma càng cao thì khả năng phục hồi hoặc giá trị đầu tư của tài sản càng cao khi trải qua mức giảm giá trị lịch sử tồi tệ nhất. Thước đo này đặc biệt phổ biến đối với những người tập trung vào quản lý rủi ro.

Bitcoin và Ethereum thể hiện hình dạng biểu đồ radar hung hăng nhất. Chúng thể hiện sức mạnh vượt trội về lợi nhuận hàng năm và tỷ lệ Karma, tạo thành hai góc nhọn hướng ra ngoài. Điều này chứng minh hiệu ứng tích lũy tài sản đáng chú ý và khả năng phục hồi mạnh mẽ của chúng trong thập kỷ qua. Tuy nhiên, lợi nhuận cao này cũng đi kèm với một cái giá. Điểm số về mức giảm giá tối đa và biến động hàng năm của chúng là thấp nhất trong tất cả các tài sản, nghĩa là biểu đồ của chúng hướng nội mạnh mẽ ở hai khía cạnh này, tạo ra những điểm yếu đáng kể. Điều này cho thấy rõ ràng bản chất rủi ro cao và biến động cao của tài sản tiền điện tử. Đáng chú ý, tỷ lệ Sharpe của Bitcoin vượt trội hơn Ethereum, cho thấy khoản đầu tư hiệu quả hơn một chút sau khi điều chỉnh rủi ro.

Biểu đồ radar của thị trường chứng khoán Mỹ (S&P 500) cho thấy một hình ngũ giác tương đối cân bằng, bao phủ một khu vực rộng lớn. Chỉ số này không có điểm yếu đáng kể hay điểm mạnh quá mức trên cả năm chiều. Tỷ lệ Sharpe của chỉ số này rất nổi bật, chỉ đứng sau Bitcoin, thể hiện lợi nhuận điều chỉnh theo rủi ro tuyệt vời. Hơn nữa, lợi nhuận hàng năm của chỉ số này rất mạnh mẽ, trong khi độ biến động và mức giảm giá tối đa được kiểm soát tốt, vượt trội hơn hẳn so với các tài sản tiền điện tử. Điều này thể hiện một tài sản "xương sống" kinh điển: có khả năng mang lại lợi nhuận dài hạn đáng kể trong khi vẫn giữ rủi ro trong phạm vi tương đối hợp lý, khiến nó trở thành nền tảng của danh mục đầu tư.

Biểu đồ radar của vàng thiên về kiểm soát rủi ro. Điểm số cao về biến động hàng năm và mức giảm giá tối đa cho thấy giá vàng tương đối ổn định và khả năng phục hồi mạnh mẽ trước biến động giá. Tuy nhiên, hiệu suất của vàng trong ba chỉ số liên quan đến lợi nhuận - lợi nhuận hàng năm, tỷ lệ Sharpe và tỷ lệ Karma - tương đối trung bình. Điều này phù hợp với định vị của vàng là một tài sản trú ẩn an toàn truyền thống: không phải là một công cụ cho tăng trưởng cao, mà là một công cụ lưu trữ giá trị và phòng ngừa rủi ro trong bối cảnh thị trường biến động. Diện tích nhỏ hơn của biểu đồ cũng phản ánh hiệu quả lợi nhuận tổng thể tương đối thấp của vàng.

Biểu đồ radar của Trái phiếu Kho bạc Hoa Kỳ có diện tích nhỏ nhất trong bất kỳ loại tài sản nào, với hình dạng bị thu hẹp ở trung tâm. Trái phiếu này đạt điểm cao nhất ở hai khía cạnh rủi ro là biến động hàng năm và mức giảm tối đa, thể hiện sự ổn định đặc biệt. Tuy nhiên, trái phiếu này lại đạt điểm thấp nhất ở tất cả các khía cạnh liên quan đến lợi nhuận. Điều này chứng minh rõ ràng rằng, trong bối cảnh kinh tế vĩ mô với lãi suất giảm trong thập kỷ qua, Trái phiếu Kho bạc Hoa Kỳ chủ yếu đóng vai trò là công cụ bảo toàn vốn và cung cấp thanh khoản, đóng vai trò là "vật thế chân" trong danh mục đầu tư hơn là một công cụ tạo ra lợi nhuận. Rủi ro cực thấp và lợi nhuận cực thấp của chúng tạo ra sự tương phản rõ rệt.

Tương quan giữa các tài sản, làm thế nào để tối ưu hóa danh mục tài sản?

Cốt lõi của một danh mục đầu tư đa dạng hóa nằm ở việc bao gồm các tài sản có tương quan thấp. Khi một tài sản giảm, tài sản khác có khả năng tăng hoặc duy trì ổn định, do đó làm giảm bớt sự biến động của toàn bộ danh mục đầu tư. Khi Bitcoin mới ra mắt, nó hầu như không có tương quan với các thị trường tài chính truyền thống và được coi là một "công cụ đa dạng hóa" hoàn hảo. Tuy nhiên, đặc điểm này đã thay đổi đáng kể trong thập kỷ qua, đặc biệt là với sự gia tăng nhanh chóng của quá trình thể chế hóa.

Hệ số tương quan đo lường mức độ biến động giá của hai tài sản theo cùng một hướng, dao động từ -1 (tương quan âm hoàn hảo) đến +1 (tương quan dương hoàn hảo). Một danh mục đầu tư đa dạng hóa hiệu quả thường bao gồm các tài sản có tương quan thấp hoặc âm. Bảng sau đây, được tổng hợp từ dữ liệu từ nhiều tổ chức nghiên cứu, cho thấy mối tương quan gần đúng giữa các tài sản khác nhau trong thập kỷ qua.

Nguồn dữ liệu: Báo cáo nghiên cứu tiền điện tử, LSEG, Newhedge

Bitcoin so với S&P 500: Từ độc lập đến đồng bộ. Đây là một trong những thay đổi quan trọng nhất của thập kỷ. Trước năm 2020: Mối tương quan giữa tài sản tiền điện tử và tài sản truyền thống nhìn chung thấp và không ổn định, thường dao động giữa dương và âm, thể hiện tính độc lập mạnh mẽ. 2020-2021: Trong giai đoạn đại dịch và nới lỏng tiền tệ, khi các ngân hàng trung ương toàn cầu thực hiện các đợt bơm thanh khoản quy mô lớn, hiệu ứng "thủy triều lên, thuyền lên" rất đáng kể đối với tất cả các tài sản rủi ro. Trong giai đoạn này, mối tương quan giữa Bitcoin và S&P 500 (đặc biệt là cổ phiếu công nghệ) tăng mạnh, có thời điểm vượt quá 0,6, cho thấy hiện tượng "liên kết" mạnh mẽ. Điều này cho thấy rằng trong một thị trường do thanh khoản vĩ mô chi phối, Bitcoin hoạt động giống một tài sản rủi ro beta cao hơn là một nơi trú ẩn an toàn.

2022-2023: Chu kỳ tăng lãi suất và thắt chặt chính sách. Khi Cục Dự trữ Liên bang bắt đầu chu kỳ tăng lãi suất mạnh mẽ, các tài sản rủi ro nhìn chung chịu áp lực. Mối tương quan giữa Bitcoin và S&P 500 vẫn ở mức cao, với cả hai đều giảm giá. Tuy nhiên, mối tương quan âm của nó với Chỉ số Đô la Mỹ (DXY) đã tăng lên đáng kể, và giá Bitcoin có xu hướng chịu áp lực khi đồng đô la Mỹ mạnh lên. 2024-2025: Kỷ nguyên ETF. Việc phê duyệt ETF Bitcoin giao ngay của Mỹ được coi là một bước ngoặt mang tính cấu trúc. Một mặt, nó củng cố mối liên hệ giữa thị trường tiền điện tử và hệ thống tài chính truyền thống; mặt khác, dòng vốn liên tục chảy vào từ ETF có thể trở thành một yếu tố định giá độc lập với tâm lý kinh tế vĩ mô, khiến mối tương quan lại thay đổi. Dữ liệu cho thấy sau khi ETF được phê duyệt, mối tương quan giữa Bitcoin và S&P 500 đã giảm, cho thấy một số dấu hiệu "tách rời".

Bitcoin so với Vàng: Thách thức của câu chuyện "Vàng Kỹ thuật số". Mặc dù Bitcoin được ca ngợi là "vàng kỹ thuật số" nhờ nguồn cung cố định, dữ liệu cho thấy tính chất trú ẩn an toàn và mối tương quan của nó với vàng vật chất là không ổn định. Nghiên cứu của Cơ quan Chứng khoán và Thị trường Châu Âu (ESMA) chỉ ra rằng không có mối quan hệ rõ ràng và ổn định nào giữa hai loại tài sản này. Đặc biệt, trong giai đoạn thị trường hoảng loạn, Bitcoin có xu hướng giảm giá cùng với các tài sản rủi ro thay vì mang lại sự bảo vệ tương tự như vàng.

Mối quan hệ nội bộ của các tài sản truyền thống: Mối tương quan âm hoặc tương quan thấp điển hình giữa vàng, trái phiếu kho bạc Hoa Kỳ và S&P 500 vẫn là nền tảng của phân bổ tài sản truyền thống, mang lại sự ổn định quan trọng cho danh mục tài sản.

Năm tài sản chính hoạt động như thế nào dưới tác động của các sự kiện lớn?

Các chỉ số trung bình dài hạn có thể che giấu hiệu suất cực đại tại những thời điểm quan trọng. Bằng cách phân tích một vài sự kiện quan trọng, chúng ta có thể hiểu sâu hơn về "phản ứng căng thẳng" thực sự của các loại tài sản khác nhau.

(I) Tháng 3 năm 2020: Sự kiện Thiên nga đen COVID-19, Bán tháo bừa bãi trên thị trường toàn cầu

Vào tháng 3 năm 2020, đại dịch COVID-19 đã gây ra sự hoảng loạn trên thị trường tài chính toàn cầu, được gọi là "Tháng Ba Đen". Trong cuộc khủng hoảng thanh khoản cực độ này, hầu như tất cả tài sản đều bị bán tháo một cách bừa bãi. Chỉ số S&P 500 đã lao dốc vào thị trường giá xuống chỉ trong 16 ngày giao dịch, mức giảm nhanh nhất được ghi nhận, với mức giảm tối đa là -34%. Bitcoin cũng không ngoại lệ, với giá giảm gần 50% chỉ trong một ngày vào ngày 12 tháng 3, từ khoảng 8.000 đô la xuống dưới 4.000 đô la. Vàng (GLD) cũng không tránh khỏi ảnh hưởng, giảm trong ngắn hạn khi người dùng bán tài sản để đổi lấy thanh khoản bằng đô la Mỹ. Chỉ có trái phiếu kho bạc Mỹ, nơi trú ẩn an toàn tối thượng, vẫn kiên cường. Sự kiện này cho thấy rõ ràng rằng trong những giai đoạn giảm thiểu rủi ro cực độ, các mối tương quan hội tụ về 1, khiến cho câu chuyện "nơi trú ẩn an toàn kỹ thuật số" của Bitcoin dễ bị tổn thương trước sự cạn kiệt thanh khoản.

(II) Tháng 5 và tháng 11 năm 2022: Khủng hoảng tiền điện tử bản địa, sự sụp đổ của LUNA và FTX gây ra đòn giáng mạnh

Năm 2022 là một năm thảm họa đối với ngành công nghiệp tiền điện tử. Vào tháng 5, sự sụp đổ của đồng tiền ổn định thuật toán TerraUSD (UST) và token chị em của nó, LUNA, đã xóa sổ gần 50 tỷ đô la vốn hóa thị trường chỉ trong vài ngày. Vào tháng 11 cùng năm, sự phá sản đột ngột của FTX, sàn giao dịch tiền điện tử lớn thứ hai thế giới, càng làm trầm trọng thêm sự hoảng loạn của thị trường. Hai sự kiện này minh họa cho các cuộc khủng hoảng vốn có của tiền điện tử. Nghiên cứu cho thấy sau sự sụp đổ của FTX, giá của cả Bitcoin và Ethereum đều giảm mạnh hơn 20%, với các tài sản gắn liền chặt chẽ với hệ sinh thái FTX thậm chí còn giảm mạnh hơn. Tuy nhiên, trong những sự kiện này, các thị trường tài chính truyền thống như vàng, S&P và Kho bạc Hoa Kỳ hầu như không bị ảnh hưởng, cho thấy rõ sự cô lập rủi ro giữa thị trường tiền điện tử và tài chính truyền thống. Điều này chứng minh rằng tài sản tiền điện tử không chỉ phải đối mặt với rủi ro kinh tế vĩ mô mà còn phải đối mặt với rủi ro độc đáo và có khả năng tàn phá hơn về giao thức, nền tảng và niềm tin nội bộ.

(III) 2020-2025: Chính sách kinh tế vĩ mô chuyển dịch theo chu kỳ, thanh khoản tăng mạnh

Chính sách tiền tệ của Cục Dự trữ Liên bang là "van chính" của thanh khoản toàn cầu. Dưới chính sách nới lỏng định lượng quy mô lớn và lãi suất bằng 0 trong giai đoạn 2020-2021, dòng tiền dồi dào đã chảy vào các tài sản rủi ro, mở ra một thị trường tăng giá đáng kể cho cả Bitcoin và S&P 500. Tuy nhiên, kể từ tháng 3 năm 2022, khi Fed bắt đầu chu kỳ tăng lãi suất mạnh mẽ để chống lạm phát, thanh khoản toàn cầu đã bị thắt chặt và giá tài sản rủi ro đã giảm mạnh. Nghiên cứu học thuật cho thấy độ nhạy cảm của giá Bitcoin đối với các quyết định lãi suất và bất ổn chính sách tiền tệ (MPU) của Fed đã tăng đáng kể kể từ năm 2020. Điều này càng khẳng định rằng Bitcoin gắn chặt với khuôn khổ tài chính vĩ mô, và biến động giá của nó có liên hệ chặt chẽ với kỳ vọng chính sách của Fed.

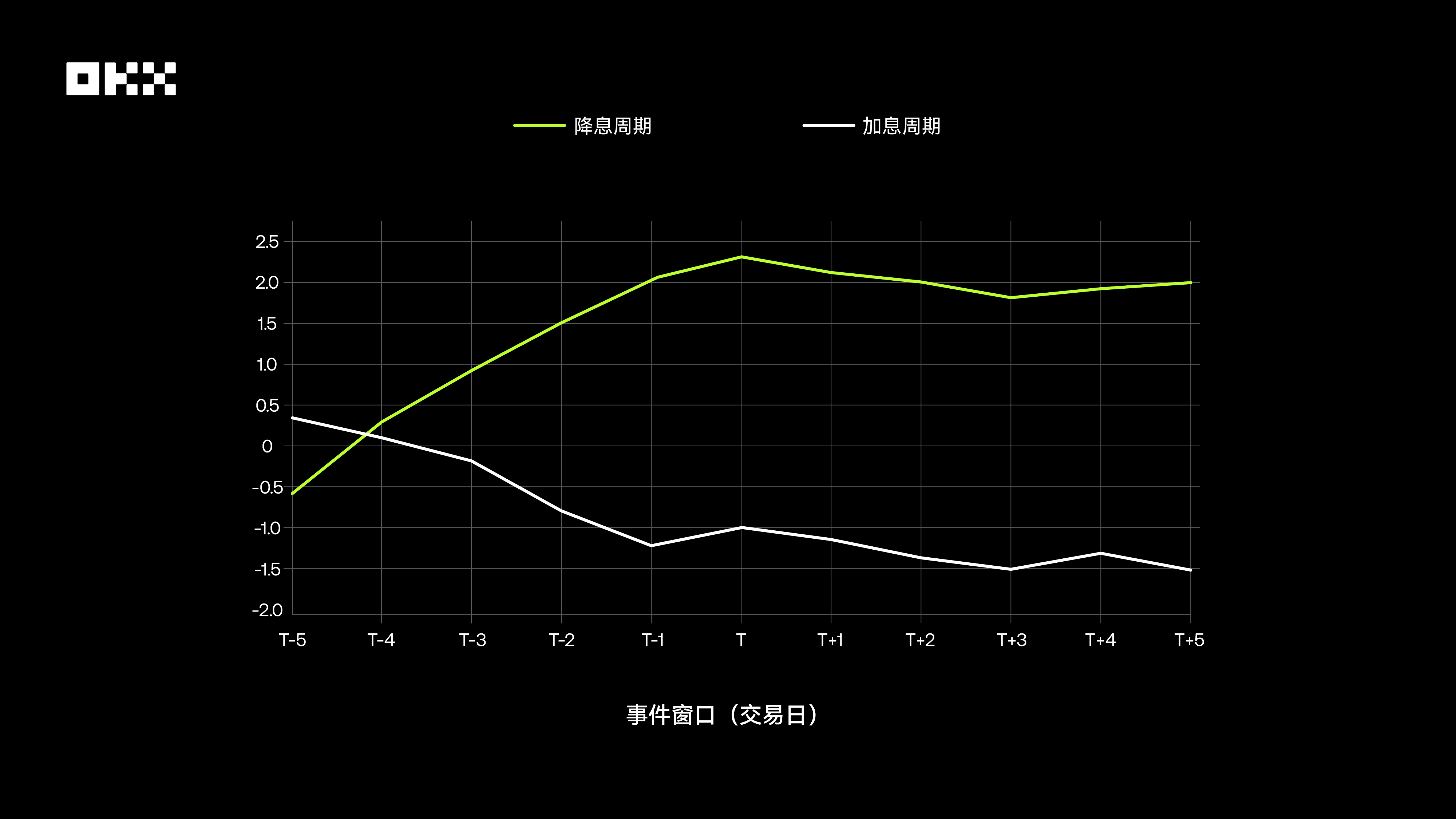

Hơn nữa, nghiên cứu đã phát hiện ra rằng thị trường Bitcoin thể hiện rõ đặc điểm "giao dịch kỳ vọng". Trước khi quyết định tăng lãi suất được công bố, thị trường thường đã tính đến việc tăng lãi suất dự kiến, dẫn đến áp lực phòng ngừa lên giá Bitcoin. Ngược lại, khi kỳ vọng về việc cắt giảm lãi suất mạnh mẽ, giá có xu hướng tăng trước. Vào ngày công bố quyết định, nếu kết quả phù hợp với kỳ vọng, phản ứng của thị trường thường khá im ắng. Những biến động thực sự mạnh mẽ xuất phát từ "những bất ngờ về lãi suất" - khi quyết định của Ủy ban Thị trường Mở Liên bang (FOMC) đi chệch khỏi kỳ vọng của thị trường, vốn được định giá thông qua các công cụ như hợp đồng tương lai lãi suất.

Biểu đồ bên dưới cho thấy lợi nhuận vượt trội tích lũy trung bình (CAR) của Bitcoin so với S&P 500 trong khoảng thời gian sự kiện tăng và giảm lãi suất (từ ngày T-5 đến ngày T+5). Có thể thấy rằng trong các chu kỳ cắt giảm lãi suất, Bitcoin có lợi nhuận vượt trội dương đáng kể trước khi quyết định được công bố, trong khi trong các chu kỳ tăng lãi suất, điều này ít rõ rệt hơn, hoặc thậm chí là âm. Điều này cho thấy thị trường phản ứng tích cực và chủ động hơn với việc cắt giảm lãi suất.

(IV) Tháng 1 năm 2024: ETF giao ngay Bitcoin được chấp thuận, một cột mốc hướng tới việc áp dụng rộng rãi

Vào ngày 10 tháng 1 năm 2024, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã chính thức phê duyệt việc niêm yết các ETF Bitcoin giao ngay đầu tiên, một cột mốc được coi là sự hợp pháp hóa và phổ biến tài sản tiền điện tử. Việc ra mắt ETF đã giảm đáng kể rào cản gia nhập đối với người dùng truyền thống. Dữ liệu cho thấy sau khi ETF được phê duyệt, khối lượng giao dịch Bitcoin tăng vọt và dòng vốn đổ vào cũng tăng vọt. Biểu đồ Chainalysis cho thấy sau khi ETF ra mắt, khối lượng giao dịch hàng ngày của nó đã đạt gần 10 tỷ đô la vào tháng 3, với dòng vốn tích lũy vượt xa hiệu suất của ETF vàng đầu tiên được ra mắt vào năm 2005. Sự kiện này không chỉ đẩy giá Bitcoin lên mức cao mới mà quan trọng hơn là nó đang thay đổi về mặt cấu trúc cơ sở người dùng Bitcoin và động lực thị trường, khiến mối liên hệ của nó với hệ thống tài chính truyền thống trở nên chặt chẽ hơn bao giờ hết.

Không có tài sản hoàn hảo, hãy xây dựng danh mục tài sản có thể vượt qua các chu kỳ

BTC/ETH đã là ông vua tăng trưởng không thể tranh cãi trong thập kỷ qua, mang lại lợi nhuận vượt trội mà không một tài sản truyền thống nào sánh kịp. Tuy nhiên, lợi nhuận này đi kèm với sự biến động cực độ và mức sụt giảm đáng kể. Mối tương quan ngày càng tăng của nó với các thị trường truyền thống làm giảm giá trị của nó như một công cụ đa dạng hóa thuần túy. Nó phù hợp nhất với các nhà đầu tư có khả năng chịu rủi ro cao và cam kết đầu tư dài hạn mạnh mẽ.

Chỉ số S&P 500 là nền tảng của một danh mục đầu tư dài hạn. Nó mang lại mức tăng trưởng kép bền vững, xuất sắc và sau khi điều chỉnh rủi ro, thể hiện sự cân bằng tối ưu ở cả Tỷ lệ Sharpe và Tỷ lệ Karma. Mặc dù chịu sự điều chỉnh định kỳ, khả năng phục hồi mạnh mẽ và sự hỗ trợ của nền kinh tế thực khiến nó trở thành một tài sản cốt lõi tuyệt đối cho việc xây dựng danh mục đầu tư.

Là một phương tiện lưu trữ giá trị cổ xưa, vàng có lợi nhuận tuyệt đối hạn chế, nhưng nó vẫn là một "chính sách bảo hiểm" không thể thiếu khi những bất ổn kinh tế vĩ mô, rủi ro địa chính trị và hệ thống tiền tệ tín dụng bị đặt dấu hỏi. Giá trị của vàng trong danh mục tài sản không nằm ở khả năng tấn công mà nằm ở khả năng phòng thủ.

Vị thế "nơi trú ẩn an toàn" truyền thống của trái phiếu Kho bạc Hoa Kỳ đã bị thách thức nghiêm trọng trong chu kỳ tăng lãi suất chưa từng có này, nhắc nhở các nhà đầu tư rằng "không rủi ro" chỉ là một thuật ngữ tương đối. Tuy nhiên, chúng vẫn là một trong những tài sản thanh khoản và được xếp hạng tín nhiệm cao nhất trên toàn cầu, và vai trò cơ bản của chúng trong việc cung cấp sự ổn định và thanh khoản cho danh mục tài sản khó có thể bị thay thế trong ngắn hạn.

Vậy thì câu hỏi kinh điển này cũng có câu trả lời: bạn nên chọn chiến lược đầu tư cố định hay chiến lược đầu tư một lần?

Về lâu dài, chiến lược đầu tư thường xuyên đã cho thấy những lợi thế đáng kể đối với các tài sản có tính biến động cao (BTC/ETH). Bằng cách mua thêm cổ phiếu trong thời kỳ giá đáy, đầu tư thường xuyên giúp cân bằng chi phí, giảm thiểu rủi ro thời điểm và cuối cùng mang lại lợi nhuận rất đáng kể, tất cả đều ít chịu áp lực tâm lý hơn nhiều so với đầu tư một lần.

Đối với tài sản tăng trưởng ổn định (SPY), do xu hướng tăng dài hạn của thị trường chứng khoán, chiến lược đầu tư một lần đã hoạt động tốt hơn chiến lược đầu tư cố định trong hầu hết thời gian trong lịch sử vì nó cho phép các quỹ tận hưởng mức tăng trưởng kép của thị trường sớm hơn và trọn vẹn hơn.

Đối với các tài sản tăng trưởng thấp (GLD/IEF), hai chiến lược này mang lại kết quả tương tự nhau, nhưng không bên nào mang lại lợi nhuận bùng nổ. Kết luận là đầu tư thường xuyên là một chiến lược hiệu quả để quản lý các tài sản biến động cao như Bitcoin, trong khi đối với các thị trường chứng khoán có tăng trưởng dài hạn ổn định, đầu tư toàn bộ vốn từ sớm thường là lựa chọn tốt hơn. Cho dù bạn thích chiến lược đầu tư thường xuyên cơ bản, chiến lược chênh lệch giá thông minh, chiến lược lưới ngắn hạn, hay chiến lược tín hiệu hoặc tảng băng nâng cao, OKX Strategy Trading đều có thể đáp ứng nhu cầu của bạn tại một nơi.

"Chén thánh" của phân bổ tài sản không phải là tìm ra một tài sản tối ưu duy nhất, mà là hiểu sâu sắc và khéo léo kết hợp những đặc điểm riêng biệt của các tài sản khác nhau. Một danh mục đầu tư vững chắc nên tận dụng sự sắc bén của tài sản tiền điện tử để tạo ra lợi nhuận vượt trội, dựa vào chiều sâu của tài sản cổ phiếu để thúc đẩy tăng trưởng dài hạn, và sử dụng sự ổn định của vàng và trái phiếu để giảm thiểu những rủi ro tiềm ẩn. Dữ liệu mười năm cho thấy: thị trường không ngừng phát triển, và không có người chiến thắng vĩnh viễn. "Vua tài sản" thực sự có thể không nằm ở bất kỳ tài sản cụ thể nào, mà nằm trong một khuôn khổ giao dịch hợp lý, hiểu sâu sắc và khai thác những đặc điểm riêng biệt của các tài sản khác nhau.

Tuyên bố miễn trừ trách nhiệm:

Bài viết này chỉ mang tính chất tham khảo. Bài viết thể hiện quan điểm của tác giả và không nhất thiết phản ánh lập trường của OKX. Bài viết không nhằm mục đích cung cấp (i) lời khuyên hoặc khuyến nghị đầu tư; (ii) lời đề nghị hoặc chào mời mua, bán hoặc nắm giữ tài sản kỹ thuật số; hoặc (iii) tư vấn tài chính, kế toán, pháp lý hoặc thuế. Chúng tôi không đảm bảo tính chính xác, đầy đủ hoặc hữu ích của thông tin này. Việc nắm giữ tài sản kỹ thuật số (bao gồm stablecoin và NFT) mang mức độ rủi ro cao và có thể biến động đáng kể. Lợi nhuận trong quá khứ không phải là dấu hiệu của lợi nhuận trong tương lai và hiệu suất trong quá khứ không phải là dấu hiệu của kết quả trong tương lai. Bạn nên cân nhắc kỹ lưỡng xem việc giao dịch hoặc nắm giữ tài sản kỹ thuật số có phù hợp với mình hay không dựa trên hoàn cảnh tài chính của bạn. Vui lòng tham khảo ý kiến của các chuyên gia pháp lý, thuế hoặc đầu tư về hoàn cảnh cụ thể của bạn. Bạn hoàn toàn chịu trách nhiệm về việc hiểu và tuân thủ luật pháp và quy định hiện hành của địa phương.