Tác giả gốc: Artemis

Biên soạn bởi Odaily Planet Daily ( @OdailyChina ); Dịch bởi Ethan ( @ethanzhang_web3 )

Ghi chú của Biên tập viên: Thế giới tiền điện tử từ lâu đã bị ảnh hưởng bởi một hệ thống định giá hỗn loạn—cùng một token lại thể hiện số liệu cung rất khác nhau trên các nền tảng khác nhau, dẫn đến vốn hóa thị trường bị bóp méo và các đánh giá đầu tư không chính xác. Mặc dù thị trường chứng khoán truyền thống từ lâu đã áp dụng các số liệu chuẩn hóa như cổ phiếu đang lưu hành, nhưng định giá trên chuỗi vẫn còn khá thô sơ. Gần đây, Artemis và Pantera Capital đã đề xuất khuôn khổ "nguồn cung lưu hành", giới thiệu khái niệm cổ phiếu đang lưu hành trên thị trường chứng khoán đã được thiết lập từ lâu vào thế giới tiền điện tử. Bằng cách loại trừ các token không lưu hành như nắm giữ giao thức, khuôn khổ này cung cấp cho ngành một chuẩn mực giá trị tương đương với tài chính truyền thống. Sự chuyển đổi này có thể trở thành một cơ sở hạ tầng quan trọng cho đầu tư tổ chức và có tiềm năng định hình lại toàn bộ mô hình định giá tài sản tiền điện tử.

Ghi chú của Biên tập viên: Thế giới tiền điện tử từ lâu đã bị ảnh hưởng bởi một hệ thống định giá hỗn loạn—cùng một token lại thể hiện số liệu cung rất khác nhau trên các nền tảng khác nhau, dẫn đến vốn hóa thị trường bị bóp méo và các đánh giá đầu tư không chính xác. Mặc dù thị trường chứng khoán truyền thống từ lâu đã áp dụng các số liệu chuẩn hóa như cổ phiếu đang lưu hành, nhưng định giá trên chuỗi vẫn còn khá thô sơ. Gần đây, Artemis và Pantera Capital đã đề xuất khuôn khổ "nguồn cung lưu hành", giới thiệu khái niệm cổ phiếu đang lưu hành trên thị trường chứng khoán đã được thiết lập từ lâu vào thế giới tiền điện tử. Bằng cách loại trừ các token không lưu hành như nắm giữ giao thức, khuôn khổ này cung cấp cho ngành một chuẩn mực giá trị tương đương với tài chính truyền thống. Sự chuyển đổi này có thể trở thành một cơ sở hạ tầng quan trọng cho đầu tư tổ chức và có tiềm năng định hình lại toàn bộ mô hình định giá tài sản tiền điện tử.

Sau đây là toàn văn được biên soạn bởi Odaily Planet Daily:

bản tóm tắt

Hiện tại, các nhà cung cấp dữ liệu tiền điện tử đang thể hiện sự chênh lệch đáng kể về số liệu cung ứng cho cùng một token, ảnh hưởng đáng kể đến việc tính toán vốn hóa thị trường hoặc hệ số định giá (ví dụ: tỷ lệ vốn hóa thị trường/doanh thu). Artemis, hợp tác với Pantera Capital, đã đề xuất một khuôn khổ đơn giản hóa gọi là "nguồn cung lưu hành", được tính bằng tổng nguồn cung trừ đi tổng số cổ phiếu nắm giữ trong giao thức. Mô hình này tương tự như khái niệm "cổ phiếu đang lưu hành" trên thị trường chứng khoán (tổng cổ phiếu đã phát hành trừ đi cổ phiếu quỹ). Mục tiêu của chúng tôi là cung cấp cho các nhà đầu tư một sự so sánh rõ ràng hơn giữa token và cổ phiếu khi thực hiện so sánh định giá.

giới thiệu

Khi mua cổ phiếu, các nhà đầu tư thường xem xét một số số liệu quan trọng để hiểu số lượng cổ phiếu :

- Cổ phiếu được phép phát hành – số lượng cổ phiếu tối đa mà một công ty có thể phát hành hợp pháp;

- Cổ phiếu đã phát hành – tổng số cổ phiếu thực sự được công ty phát hành;

- Cổ phiếu đang lưu hành – tổng số cổ phiếu do tất cả các nhà đầu tư nắm giữ (không bao gồm cổ phiếu quỹ do công ty nắm giữ);

- Cổ phiếu lưu hành – Số lượng cổ phiếu thực sự có sẵn để giao dịch công khai.

Tại sao dữ liệu này lại quan trọng?

Bởi vì những chỉ số này có thể giúp các nhà đầu tư làm rõ:

- Quyền sở hữu – quy mô lợi ích kinh tế của công ty trong các cổ phiếu mà nhà đầu tư mua;

- Rủi ro cung – số lượng cổ phiếu bổ sung có thể tràn ngập thị trường trong tương lai;

- Tính thanh khoản – mức độ mà một cổ phiếu có thể được giao dịch suôn sẻ mà không dễ dàng ảnh hưởng đến giá của nó.

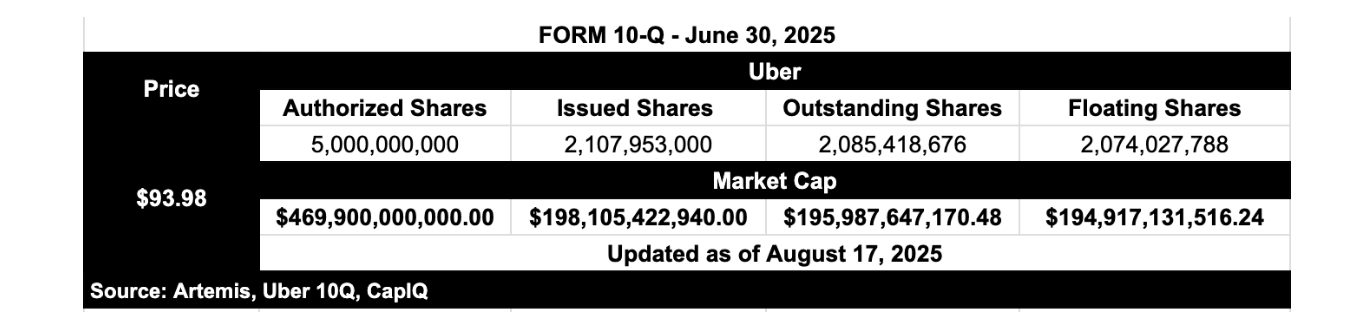

Nguồn: Artemis

Chúng ta hãy lấy Uber làm ví dụ để phân tích sâu hơn:

- Cổ phiếu được phép phát hành : 5 tỷ → Số lượng cổ phiếu tối đa mà Uber có thể phát hành hợp pháp. Các nhà đầu tư trên thị trường đại chúng hầu như không bao giờ đề cập đến số lượng cổ phiếu được phép phát hành.

- Số lượng cổ phiếu đã phát hành : ~2,1 tỷ → Tổng số cổ phiếu đang lưu hành của Uber

- Số lượng cổ phiếu đang lưu hành : ~2,09 tỷ → Số lượng cổ phiếu hiện đang được các nhà đầu tư Uber nắm giữ. Đây là số lượng cổ phiếu mà các nhà đầu tư trên thị trường đại chúng thực sự quan tâm.

- Cổ phiếu lưu hành : Khoảng 2,07 tỷ cổ phiếu → Số lượng cổ phiếu thực sự có thể giao dịch trên thị trường.

Hãy xem xét điều này: Nếu Uber được định giá dựa trên số lượng cổ phiếu được phép phát hành, vốn hóa thị trường của công ty sẽ đạt 469 tỷ đô la, với tỷ lệ giá trên thu nhập dự phóng là 70 - một kết quả trái ngược hoàn toàn với trực giác. Số lượng cổ phiếu được phép phát hành chưa bao giờ được các nhà đầu tư sử dụng để định giá một công ty vì "số lượng cổ phiếu được phép phát hành x giá cổ phiếu" không phản ánh giá trị kinh tế thực sự.

Trên thực tế, các nhà đầu tư định giá Uber dựa trên số lượng cổ phiếu đang lưu hành (khoảng 2,09 tỷ cổ phiếu). Tính đến ngày 17 tháng 8 năm 2025, vốn hóa thị trường của Uber là khoảng 195,9 tỷ đô la, với tỷ lệ giá trên thu nhập dự phóng là 30. Số lượng cổ phiếu đang lưu hành thực sự phản ánh sự phân bổ quyền sở hữu kinh tế của giá trị công ty.

Vấn đề với số liệu cung cấp mã thông báo hiện tại

Các nhà đầu tư tiền điện tử hiện chủ yếu sử dụng chỉ số "nguồn cung lưu hành", thước đo số lượng token có sẵn để giao dịch trên thị trường công khai. Tuy nhiên, chỉ số này có những nhược điểm nghiêm trọng:

- Một số thống kê bao gồm mã thông báo bị khóa, trong khi một số khác lại không bao gồm chúng;

- Một số được đưa vào kho dự trữ của Kho bạc, một số bị xóa;

- Tiêu chuẩn về việc có nên khấu trừ mã thông báo sau khi hủy chúng hay không là khác nhau;

- Bên dự án lặng lẽ phát hành token mà không tiết lộ rõ ràng.

Đồng thời, phương pháp định giá pha loãng hoàn toàn (FDV) thường được các nhà đầu tư sử dụng cũng có vấn đề: FDV = giá token × tổng cung. Điều này giống như việc tính toán vốn hóa thị trường của Uber bằng số lượng cổ phiếu được phép giao dịch - giả sử tất cả cổ phiếu đều có thể giao dịch ngay lập tức, thì vốn hóa thị trường 469 tỷ đô la thu được rõ ràng là bị thổi phồng và không phù hợp với thực tế kinh tế.

Do đó, các nhà đầu tư phải đối mặt với một tình thế tiến thoái lưỡng nan: hoặc chọn FDV bị bóp méo (bao gồm toàn bộ nguồn cung tiềm năng) hoặc sử dụng "nguồn cung lưu hành" được định nghĩa một cách khó hiểu và không nhất quán (điều quan trọng là thường loại trừ các mã thông báo đã được phát hành nhưng chưa được mở khóa).

Tại sao "Cung cấp tuần hoàn" là giải pháp tốt nhất?

"Nguồn cung đang lưu hành" tính tất cả các token được tạo ra, đồng thời loại trừ bất kỳ số dư nào do các giao thức nắm giữ (chẳng hạn như tài sản không lưu hành như quỹ, kho bạc hoặc phòng thí nghiệm). Nó có thể được coi là "số lượng cổ phiếu đang lưu hành" trong lĩnh vực tiền điện tử.

- So với FDV: nó phản ánh thực tế kinh tế chính xác hơn;

- So với cung ứng lưu thông truyền thống: định nghĩa rõ ràng hơn và tiêu chuẩn thống nhất hơn;

- Chỉ số này bắt nguồn từ bản chất kinh tế và cung cấp cho các nhà đầu tư một chuẩn mực trung gian đáng tin cậy.

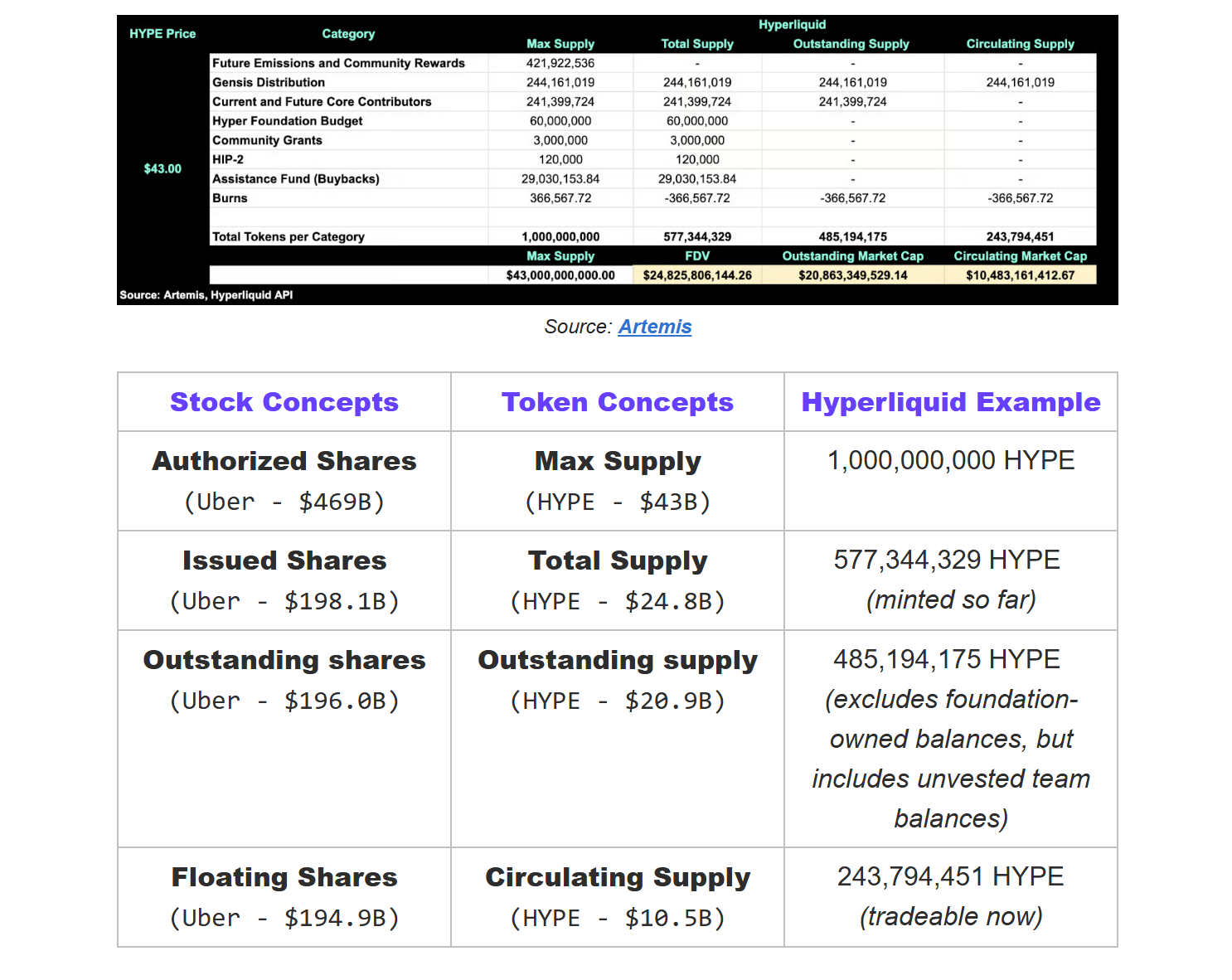

Ví dụ về mã thông báo thực - Hyperliquid

Tại sao số liệu cung ứng lưu thông lại quan trọng?

Trong một thời gian dài, lĩnh vực tiền điện tử đã mặc định sử dụng FDV (giá trị pha loãng hoàn toàn) = nguồn cung tối đa × giá. Ví dụ, việc sử dụng 5 tỷ cổ phiếu được ủy quyền của Uber để tính toán vốn hóa thị trường sẽ cho ra mức định giá khoảng 469 tỷ đô la, thay vì mức vốn hóa thị trường khoảng 196 tỷ đô la thường được Google Finance hiển thị.

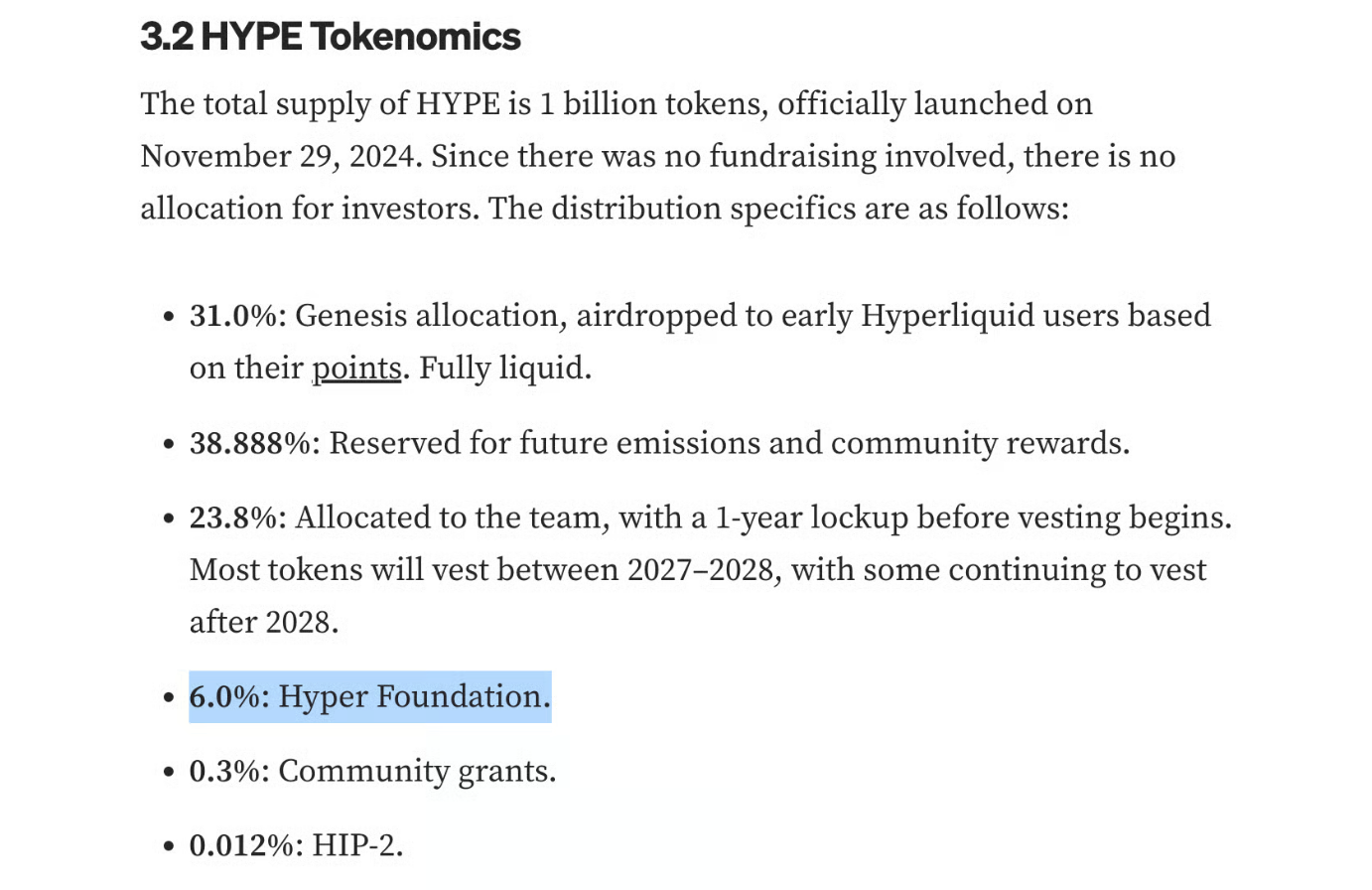

Sau đó, ngành công nghiệp đã chuyển sang sử dụng định giá tổng nguồn cung, nhưng cách này vẫn đánh giá quá cao giá trị thực tế vì tổng nguồn cung bao gồm tất cả các token do giao thức nắm giữ. Lấy Hyperliquid làm ví dụ: 60 triệu token (6% trong số 1 tỷ token HYPE) được nắm giữ bởi Hyper Foundation. Đây là những tài sản do giao thức kiểm soát, có thể được sử dụng cho đầu tư vận hành, tài trợ hệ sinh thái hoặc khuyến khích đội ngũ. Các đặc tính kinh tế của chúng về cơ bản khác với các token do nhà đầu tư nắm giữ.

Nguồn: Mint Ventures

Do đó, ước tính nguồn cung lưu hành của Hyperliquid (khoảng 20,8 tỷ đô la) là gần nhất với vốn hóa thị trường thực tế của công ty. Điều này tương tự như khái niệm về cổ phiếu đang lưu hành trên thị trường chứng khoán - tổng số token thực sự được tất cả các nhà đầu tư nắm giữ sau khi loại trừ cổ phiếu quỹ.

Ngược lại, giá trị cung lưu hành của nó (khoảng 10,5 tỷ đô la) gần với quy mô của các mã thông báo thực sự có thể được lưu hành và giao dịch, tương tự như số lượng cổ phiếu đang lưu hành của một công ty chứng khoán.

Các số liệu cung ứng này rất quan trọng vì các hệ số định giá như tỷ lệ giá trên thu nhập hoặc tỷ lệ giá trên doanh thu được tính toán dựa trên FDV bị thổi phồng một cách giả tạo — về cơ bản là gây bất lợi cho các dự án như Hyperliquid nắm giữ một lượng lớn mã thông báo chưa phát hành, khiến chúng gặp bất lợi so với các dự án tương tự.

Lưu ý: Định nghĩa về tổng cung của chúng tôi khác với Coingecko. Mặc dù Coingecko tính tất cả các token (bất kể quyền sở hữu), chúng tôi không bao gồm các token bị hủy vĩnh viễn và không được tạo ra để đảm bảo tổng cung thực sự phản ánh số lượng token đang tồn tại, điều này ảnh hưởng đến định giá.

Tại sao dữ liệu hiện tại lại mâu thuẫn nhau?

Hiện tại, khi các nhà đầu tư xem xét token HYPE, họ sẽ thấy rằng các nền tảng dữ liệu khác nhau mang lại những giá trị hoàn toàn khác nhau:

DefiLlama cho thấy giá trị vốn hóa thị trường (FDV) đang lưu hành là 27,8 tỷ đô la. Dựa trên giá token là 43 đô la, con số này giả định tổng nguồn cung đang lưu hành là khoảng 647 triệu token – thậm chí còn vượt quá tổng nguồn cung hiện tại là 577 triệu token.

Giá trị cung lưu hành của CoinGecko là 14,5 tỷ đô la, cho thấy tổng cung lưu hành của công ty này là khoảng 337 triệu.

Tuy nhiên, con số này có thể bị ước tính quá cao, vì Coingecko không loại trừ các ví được nắm giữ bởi tất cả các giao thức (chẳng hạn như Hyper Foundation, quỹ tài trợ cộng đồng và quỹ cứu trợ). Trên thực tế, một lượng lớn token vẫn chưa được đưa vào thị trường, và nguồn cung lưu hành thực tế có thể thấp hơn.

Vấn đề là những chênh lệch này có thể dẫn đến những định giá lên tới hàng tỷ đô la. Nếu không có một tiêu chuẩn thống nhất, các nhà đầu tư khác nhau có thể có những nhận thức rất khác nhau về quy mô của cùng một token.

Đây là lý do tại sao chúng ta cần thúc đẩy "nguồn cung lưu thông" và "nguồn cung lưu thông thông minh hơn". Tiêu chuẩn nguồn cung lưu thông bằng mã thông báo không chỉ cải thiện tính minh bạch mà còn cho phép so sánh theo chiều ngang với các hệ thống định giá cổ phiếu.

Giải pháp Artemis: Giới thiệu các tiêu chuẩn mới cho nguồn cung lưu thông và nguồn cung lưu thông thông minh

Tổng cung

Định nghĩa: Tổng số token được tạo ra (đúc) (không bao gồm token bị đốt). Điều này tương tự như "cổ phiếu đã phát hành" trên thị trường chứng khoán.

Công thức tính toán: Tổng cung = Nguồn cung tối đa - Mã thông báo chưa tạo - Mã thông báo đã hủy

Cung lưu thông (Chỉ báo mới)

Định nghĩa: Phần của tất cả các token hiện có, ngoại trừ những token do chính giao thức nắm giữ (bao gồm các quỹ, DAO, phòng thí nghiệm hoặc hợp đồng phân phối khóa). Việc loại trừ các token do giao thức nắm giữ tương tự như cách thị trường chứng khoán loại trừ cổ phiếu quỹ - những token này tồn tại nhưng không thuộc sở hữu của các nhà đầu tư bên ngoài. Chỉ những token do bên ngoài nắm giữ mới phản ánh quyền sở hữu, tính thanh khoản và giá trị thị trường thực sự. Điều này có thể được so sánh với "số lượng cổ phiếu đang lưu hành" trên thị trường chứng khoán.

Nguồn: Artemis

Công thức tính: Nguồn cung lưu hành = Tổng nguồn cung - Tổng số lượng giao thức nắm giữ

Tổng số cổ phần nắm giữ trong thỏa thuận bao gồm:

- DAO/Foundation Holdings — Mã thông báo do các tổ chức chịu trách nhiệm quản lý hoặc phát triển hệ sinh thái nắm giữ;

- Tài sản phòng thí nghiệm - Mã thông báo do thực thể phòng thí nghiệm nắm giữ thực sự đảm nhận chức năng quản lý giao thức (chẳng hạn như quỹ sinh thái, người quản lý phân phối) khi không có nền tảng độc lập;

- Hợp đồng phân phối theo chương trình — hợp đồng thông minh tự động giải phóng mã thông báo cho hệ sinh thái theo các quy tắc được thiết lập trước;

- Quỹ nhàn rỗi — mã thông báo chưa được triển khai trong quỹ trên chuỗi do cơ quan quản lý xác thực quản lý (yêu cầu bỏ phiếu phi tập trung để giải phóng);

- Dự trữ mua lại (Chưa đốt) — Mã thông báo đã được giao thức mua lại nhưng chưa đốt.

Cung cấp lưu thông thông minh (Chỉ số tối ưu hóa)

Định nghĩa: Số lượng token hiện có thể giao dịch ngay lập tức. Số lượng này không bao gồm token bị khóa, token nội bộ/đội ngũ chưa được mở khóa và ví kho bạc không thanh khoản. Điều này tương tự như "cổ phiếu lưu hành" trên thị trường chứng khoán.

Nguồn: Artemis

Công thức tính toán: Nguồn cung lưu hành = Nguồn cung lưu hành - Mã thông báo bị khóa

Tại sao cần có chỉ báo kép?

- Tính minh bạch — phân biệt rõ ràng giữa mã thông báo được tạo ra và mã thông báo thực tế có thể giao dịch;

- Đánh giá rủi ro – dự đoán nguồn cung tiềm năng có thể đưa vào lưu thông trong tương lai;

- Chuẩn hóa – loại bỏ sự mơ hồ về mặt thống kê giữa các mục khác nhau;

- Vốn hóa thị trường thực — Nguồn cung lưu thông chính xác có nghĩa là định giá chính xác hơn;

- Khả năng so sánh - cho phép so sánh theo chiều ngang chuẩn hóa giữa các dự án.

Tóm tắt và nguồn cảm hứng:

Thị trường chứng khoán loại bỏ nhu cầu phải đoán số lượng cổ phiếu hoặc nguồn cung tiềm năng, và sự rõ ràng này tạo dựng niềm tin vào thị trường.

Điều tương tự cũng đúng với lĩnh vực tiền điện tử. Nếu muốn giành được niềm tin của các tổ chức, ngành này phải cung cấp tính minh bạch ở cấp độ tổ chức. Thông qua các tiêu chuẩn Nguồn cung Lưu thông và Nguồn cung Lưu thông Thông minh, các nhà đầu tư cuối cùng sẽ có được sự minh bạch tương tự như trên các thị trường tài chính truyền thống.

- 核心观点:加密估值需引入流通供应量标准。

- 关键要素:

- 排除协议持仓,对标股市流通股。

- 解决FDV高估与流通量混乱问题。

- 提升估值准确性与跨市场可比性。

- 市场影响:增强机构信心,推动资金入场。

- 时效性标注:中期影响。