Cược vào Stablecoin của Western Union: Liệu ngân hàng 172 tuổi này có thể thành công?

- 核心观点:西联汇款需转型为现金与数字资产桥梁。

- 关键要素:

- 传统业务衰退,收入持续缩减。

- 数字化落后,增长远逊竞争对手。

- 实体代理网络可转化为战略优势。

- 市场影响:推动传统金融与加密生态融合。

- 时效性标注:中期影响。

Tác giả gốc: Stablecoin Blueprint

Bản dịch gốc: TechFlow

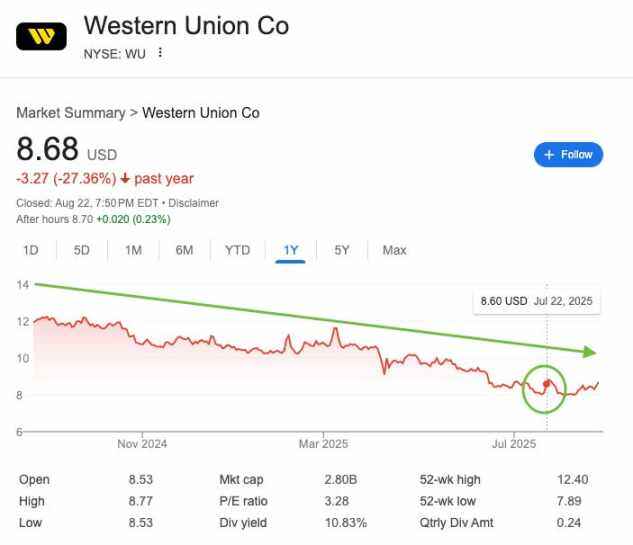

Vào ngày 22 tháng 7, Western Union dường như đã nhìn thấy một tia hy vọng được chờ đợi từ lâu. Sau khi CEO của công ty phát biểu trong một cuộc phỏng vấn với Bloomberg rằng công ty sẽ đào sâu hơn vào lĩnh vực stablecoin, giá cổ phiếu của gã khổng lồ thanh toán truyền thống đã tăng vọt, đóng cửa phiên giao dịch với mức tăng gần 10% trong ngày hôm đó, thu hút một làn sóng các nhà đầu tư mua vào khi giá giảm chưa từng thấy trong nhiều năm. Tuy nhiên, hy vọng này đã sớm tắt ngấm. Một tuần sau, báo cáo tài chính của Western Union lại không đạt được kỳ vọng của các nhà phân tích, khiến giá cổ phiếu giảm mạnh xuống mức thấp nhất, xóa sạch hoàn toàn mức tăng trước đó.

Cơn sốt thị trường ngắn ngủi này không chỉ liên quan đến Western Union; nó còn phản ánh sự yêu thích mới nổi của Phố Wall đối với stablecoin. Sau khi dự luật "Genius" mang tính bước ngoặt được thông qua và giá cổ phiếu của công ty phát hành stablecoin Circle tăng gấp năm lần, các nhà đầu tư gần như theo phản xạ: đổ xô đến thuật ngữ "stablecoin". Tuy nhiên, sự hào hứng dành cho "stablecoin" này thực chất chỉ là một thuật ngữ thông dụng bị hiểu sai hơn là một chiến lược kinh doanh thực sự. Stablecoin sẽ không cứu vãn được hoạt động kinh doanh cốt lõi của Western Union, nhưng nếu công ty thực hiện đúng các bước đi, chúng có thể sẽ mở ra một kỷ nguyên mới.

Sự suy tàn của những người khổng lồ

Được thành lập vào năm 1851, Western Union từng là một gã khổng lồ trong ngành chuyển tiền toàn cầu, nhưng hiệu quả tài chính của công ty lại phản ánh câu chuyện về một gã khổng lồ đang chật vật trong kỷ nguyên mới. Trong những năm gần đây, Phố Wall đã coi công ty chuyển tiền lớn nhất thế giới như một "viên đá tan chảy", và dữ liệu đã chứng minh quan điểm này: kể từ năm 2021, doanh thu của công ty đã giảm từ hơn 5 tỷ đô la xuống còn dự kiến 4,1 tỷ đô la vào năm 2025, trong khi thị phần của công ty liên tục bị các đối thủ cạnh tranh ưu tiên kỹ thuật số xâm chiếm. Sự suy giảm này cũng được phản ánh trong giá cổ phiếu của công ty, đã giảm từ mức cao 26 đô la vào năm 2021 xuống còn khoảng 8 đến 9 đô la hiện tại.

Điểm mạnh cốt lõi của gã khổng lồ 172 năm tuổi này - mạng lưới toàn cầu với gần 400.000 điểm giao dịch vật lý - giờ đây đã trở thành điểm yếu lớn nhất về mặt cấu trúc. Việc phụ thuộc vào các đại lý này rất tốn kém, chiếm khoảng 60% chi phí dịch vụ của Western Union. Mạng lưới này chủ yếu phục vụ một phân khúc khách hàng quan trọng: người lao động nhập cư, những người phụ thuộc vào tiền mặt và thường không được tiếp cận các dịch vụ ngân hàng. Trong nhiều thập kỷ, mô hình này đã đóng vai trò là lá chắn phòng thủ của Western Union.

Tuy nhiên, khi quá trình số hóa toàn cầu diễn ra nhanh chóng, cơ cấu khách hàng phụ thuộc vào tiền mặt này đang suy giảm về mặt cấu trúc dài hạn. Và trên đấu trường kỹ thuật số - chiến trường tương lai - Western Union đang hoạt động kém hiệu quả hơn đáng kể so với các đối thủ cạnh tranh. Quý trước, doanh thu kỹ thuật số của Western Union chỉ tăng trưởng 6%, trong khi các đối thủ như Wise và Remitly chứng kiến mức tăng trưởng 20%-30% hoặc thậm chí cao hơn. Từng là ông vua kiều hối không thể tranh cãi, Western Union hiện đang mất dần vị thế vào tay các đối thủ cạnh tranh trong lĩnh vực kỹ thuật số.

Một giải pháp quyến rũ nhưng có nhiều thiếu sót

Nhìn bề ngoài, sáng kiến stablecoin mà Western Union đề xuất có vẻ khá toàn diện. Trong cuộc họp báo cáo thu nhập gần đây, công ty đã vạch ra bốn chiến lược chính:

- Cải thiện khả năng quản lý tài chính của bạn;

- Cho phép thanh toán toàn cầu thông qua stablecoin;

- Cung cấp chức năng mua, bán và lưu trữ trong ví điện tử;

- Quan trọng nhất là sử dụng mạng lưới toàn cầu của nó như một điểm vào và ra của hệ sinh thái tiền điện tử.

Tuy nhiên, trọng tâm hiện tại của công ty rõ ràng là chiến lược đầu tiên. Như CEO Devin McGranahan đã nói, "đây là nơi chúng tôi dành phần lớn thời gian và năng lượng", cụ thể là giải quyết các vấn đề về hiệu quả hoạt động của bộ phận văn phòng thông qua stablecoin.

Sức hấp dẫn của chiến lược này là không thể phủ nhận. McGranahan nhấn mạnh rằng stablecoin có thể "cải thiện đáng kể tốc độ thanh toán và giảm số tiền đầu tư ban đầu mà các đối tác yêu cầu". Ông trích dẫn tình trạng thiếu thanh khoản cuối tuần gần đây ở Ấn Độ dẫn đến chậm trễ thanh toán. Stablecoin có thể cho phép bổ sung thanh khoản theo thời gian thực và cung cấp dịch vụ 24/7, cải thiện đáng kể trải nghiệm của khách hàng.

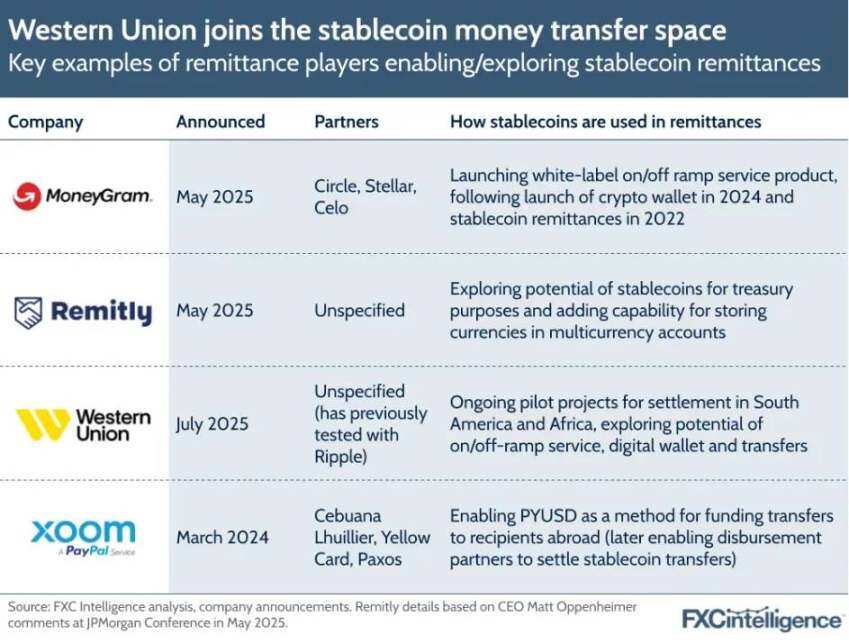

Tuy nhiên, mặc dù việc tối ưu hóa quản lý tài chính thông qua stablecoin là một mục tiêu hợp lý, nhưng nó không mang lại lợi thế cạnh tranh lâu dài. Các đối thủ cạnh tranh lớn của Western Union, chẳng hạn như MoneyGram và Remitly, đã và đang triển khai các chiến lược thanh toán dựa trên stablecoin tương tự. Bất kỳ khoản tiết kiệm chi phí nào cũng có thể bị xói mòn bởi áp lực cạnh tranh, đặc biệt là từ các doanh nghiệp kỹ thuật số vốn có chi phí vận hành thấp hơn. Điều này làm giảm tiềm năng đổi mới này xuống chỉ còn là "chi phí kinh doanh", không thể đảo ngược tình trạng suy giảm cơ cấu hiện tại của công ty.

Nguồn: FXC Intelligence

Cơ hội thực sự: Cầu nối tiền mặt đến nền kinh tế số

Tương lai của Western Union không nằm ở việc cố gắng bắt kịp các đối thủ cạnh tranh về mặt kỹ thuật số, mà là trở thành vai trò mà họ không thể thay thế: lớp truy cập tiền mặt sang stablecoin hàng đầu thế giới. Công ty nên tận dụng 400.000 điểm giao dịch vật lý làm tài sản chiến lược quan trọng nhất. Bằng cách củng cố mạng lưới này và tận dụng thương hiệu đáng tin cậy, Western Union có tiềm năng giải quyết một vấn đề cơ sở hạ tầng tài chính quan trọng: cung cấp kết nối liền mạch giữa tiền mặt vật lý và nền kinh tế kỹ thuật số toàn cầu, một dịch vụ rất cần thiết ở nhiều thị trường mới nổi.

Sự chuyển đổi chiến lược này có thể đạt được theo hai cách. Thứ nhất, sở hữu giao thông.

Western Union có thể tích hợp chức năng chuyển đổi tiền mặt sang stablecoin trực tiếp vào ứng dụng di động được đánh giá cao của mình. Người dùng có thể đến đại lý Western Union uy tín, nộp tiền địa phương dễ biến động và nhận stablecoin USD trong ví kỹ thuật số chỉ trong vài phút. Đây là một giải pháp hấp dẫn cho những người dùng muốn bảo vệ tài sản của mình bằng stablecoin USD, đặc biệt là những người sống ở các khu vực có biến động tiền tệ cao.

Phương pháp thứ hai mạnh mẽ hơn là thông qua lưu lượng nền tảng.

Một cách tiếp cận triển vọng hơn là mở rộng mạng lưới đại lý của mình cho các ví điện tử và công ty fintech bên thứ ba thông qua API. Các đối tác này có thể nhúng trực tiếp các nút "Thanh toán bằng Western Union" hoặc "Rút tiền bằng Western Union" vào ứng dụng của họ. Nhu cầu thị trường đối với dịch vụ này đã rõ ràng. McGranahan chia sẻ trong cuộc họp báo cáo kết quả kinh doanh của công ty rằng họ rất ngạc nhiên trước "nhu cầu gửi và rút tiền cao bất ngờ". Cách tiếp cận này chuyển đổi Western Union từ một dịch vụ chuyển tiền khép kín thành một cơ sở hạ tầng mở, đóng vai trò là kết nối "dặm cuối" quan trọng giữa hệ sinh thái kỹ thuật số đang phát triển nhanh chóng và thế giới thực.

Western Union có thể đạt được lợi nhuận tài chính đáng kể chỉ thông qua dịch vụ gửi và rút tiền. Dựa trên mức phí hiện tại và mô hình kinh tế đại lý (giải thích cho sức mạnh định giá trong các giao dịch tiền mặt), chỉ 1 tỷ đô la khối lượng gửi và rút tiền có thể tạo ra khoảng 80 triệu đô la lợi nhuận hoạt động, tăng đáng kể so với tổng lợi nhuận hiện tại của công ty là khoảng 800 triệu đô la. Để so sánh, đối thủ cạnh tranh kỹ thuật số Remitly đã chứng kiến khối lượng giao dịch tăng 5 tỷ đô la trong quý gần nhất so với cùng kỳ năm trước.

Ngoài phí giao dịch, ví điện tử của Western Union còn cho phép họ cung cấp nhiều dịch vụ tài chính hơn, chẳng hạn như thẻ ghi nợ cho chi tiêu trực tuyến, sản phẩm tín dụng, dịch vụ tiết kiệm và đầu tư. Western Union thậm chí còn đang cân nhắc phát hành đồng tiền ổn định (stablecoin) của riêng mình. Ví điện tử của họ, kết hợp với mạng lưới tiền mặt vào/ra rộng khắp, tạo ra một gói dịch vụ hấp dẫn và kênh phân phối thuận tiện. Quan trọng hơn, không giống như người tiêu dùng phương Tây, đối tượng mục tiêu của các dịch vụ này ít nhạy cảm hơn với lãi suất, cho phép Western Union giữ lại nhiều lợi nhuận hơn.

Những tính năng mới này sẽ định nghĩa lại vai trò của Đại lý Western Union. Các điểm giao dịch sẽ không còn chỉ đơn thuần là nơi nhận chuyển khoản một lần, mà sẽ trở thành các chi nhánh ngân hàng hiệu quả cho thời đại kỹ thuật số. Đối với hàng triệu người chưa có tài khoản ngân hàng hoặc chưa có tài khoản ngân hàng, các Đại lý Western Union tại địa phương sẽ đóng vai trò là cổng kết nối vật lý đến ví điện tử toàn cầu, cuối cùng thực hiện lời hứa "giao dịch ngân hàng cho người chưa có tài khoản ngân hàng".

Sự chuyển đổi cần thiết, đầy rẫy rủi ro

Sự chuyển dịch chiến lược này đầy rẫy những thách thức, từ những rủi ro thực thi đáng kể mà một công ty 172 năm tuổi phải đối mặt, cho đến sự suy giảm sử dụng tiền mặt và mối đe dọa từ các mạng lưới ngang hàng không chính thức. Tuy nhiên, chính sự suy giảm về mặt cấu trúc của hoạt động kinh doanh cốt lõi đã khiến sự chuyển đổi này trở nên cần thiết.

Trong khi vẫn bảo vệ hoạt động kinh doanh truyền thống, Western Union cần khẩn trương tạo ra động lực tăng trưởng mới thông qua chiến lược gửi/rút tiền. Chiến lược này không chỉ cho phép công ty tham gia sâu hơn vào nền kinh tế tài sản kỹ thuật số đang phát triển nhanh chóng, mà còn, thông qua mạng lưới vật lý toàn cầu, một điểm khác biệt mạnh mẽ, giúp công ty có thêm thời gian quý báu để trở thành cầu nối tiền mặt không thể thiếu trong tương lai - với điều kiện chiến lược này có thể được thực hiện thành công.

Việc Western Union gần đây mua lại Intermex, một doanh nghiệp chuyển tiền mặt tập trung vào khu vực Mỹ Latinh, với giá 500 triệu đô la, cho thấy họ ưu tiên sự hợp lực trong việc tích hợp các doanh nghiệp đang suy thoái và chuyển đổi người dùng chi phí thấp sang kỹ thuật số. Mặc dù việc mua lại có thể tốn thời gian và công sức, tạo ra một rủi ro đáng kể khác cản trở quá trình chuyển đổi của Western Union, nhưng các địa điểm bán lẻ bổ sung cũng có thể trở thành tài sản chiến lược, phù hợp với vai trò tiềm năng trong tương lai của Western Union như một cầu nối tiền mặt.

kết luận

Tương lai của Western Union không thể được đảm bảo bằng cách điều chỉnh mô hình kinh doanh cũ bằng công nghệ mới. Lựa chọn chiến lược giờ đây đã rõ ràng: hoặc tiếp tục phòng thủ và tuân theo luật lệ của các đối thủ cạnh tranh số hóa, hoặc quyết đoán chuyển đổi và trở thành cầu nối tiền mặt không thể thiếu giữa thế giới vật chất và nền kinh tế tài sản kỹ thuật số đang phát triển nhanh chóng. Stablecoin không thể cứu vãn nền kinh tế kiều hối truyền thống, nhưng chúng nắm giữ chìa khóa để mở ra nền kinh tế nền tảng của tương lai. Một con đường dẫn đến sự sụp đổ thanh thản; con đường còn lại dẫn đến một ý nghĩa mới của sự tồn tại.