Cap xây dựng một đồng tiền ổn định tự duy trì như thế nào? (Có hướng dẫn tương tác)

- 核心观点:Cap推出机制驱动型收益稳定币。

- 关键要素:

- 结合无抵押借贷与EigenLayer再质押。

- 风险由再质押者承担,用户优先受偿。

- TVL达1544万美元,APY约23%。

- 市场影响:推动稳定币向收益化与结构化演进。

- 时效性标注:中期影响。

Bản gốc | Odaily Planet Daily ( @OdailyChina )

Tác giả | Ethan ( @ethanzhang_web 3)

Vào ngày 19 tháng 8, giao thức stablecoin Cap đã công bố ra mắt trên mạng chính Ethereum . Người dùng có thể gửi USDC vào một quỹ dự trữ, đúc cUSD và bắt đầu tích lũy điểm giao thức (CAP). Sự kiện này cũng đánh dấu một bước tiến quan trọng trong quá trình chuyển đổi dự án từ ý tưởng sang triển khai, sau vòng gọi vốn 11 triệu đô la vào tháng 4.

Vòng gọi vốn của Cap cũng khá ấn tượng. Franklin Templeton, một công ty quản lý tài sản nổi tiếng toàn cầu, đã tích cực đầu tư vào tài sản trên chuỗi và tài chính truyền thống trong những năm gần đây. Khoản đầu tư này được coi là sự công nhận cho mô hình stablecoin "dựa trên cơ chế". Sự tham gia của các tổ chức đầu tư như Triton Capital càng củng cố thêm uy tín của Cap.

Vào ngày ra mắt, đồng sáng lập Bankless, David Hoffman, đã đăng bài trên nền tảng X , lưu ý rằng điểm độc đáo của Cap nằm ở sự kết hợp giữa cho vay không có bảo đảm và tái thế chấp EigenLayer. Ông viết: "Người vay nhận được một hạn mức tín dụng, trong khi rủi ro do người tái thế chấp chịu, mang lại sự bảo vệ chưa từng có cho người nắm giữ cUSD."

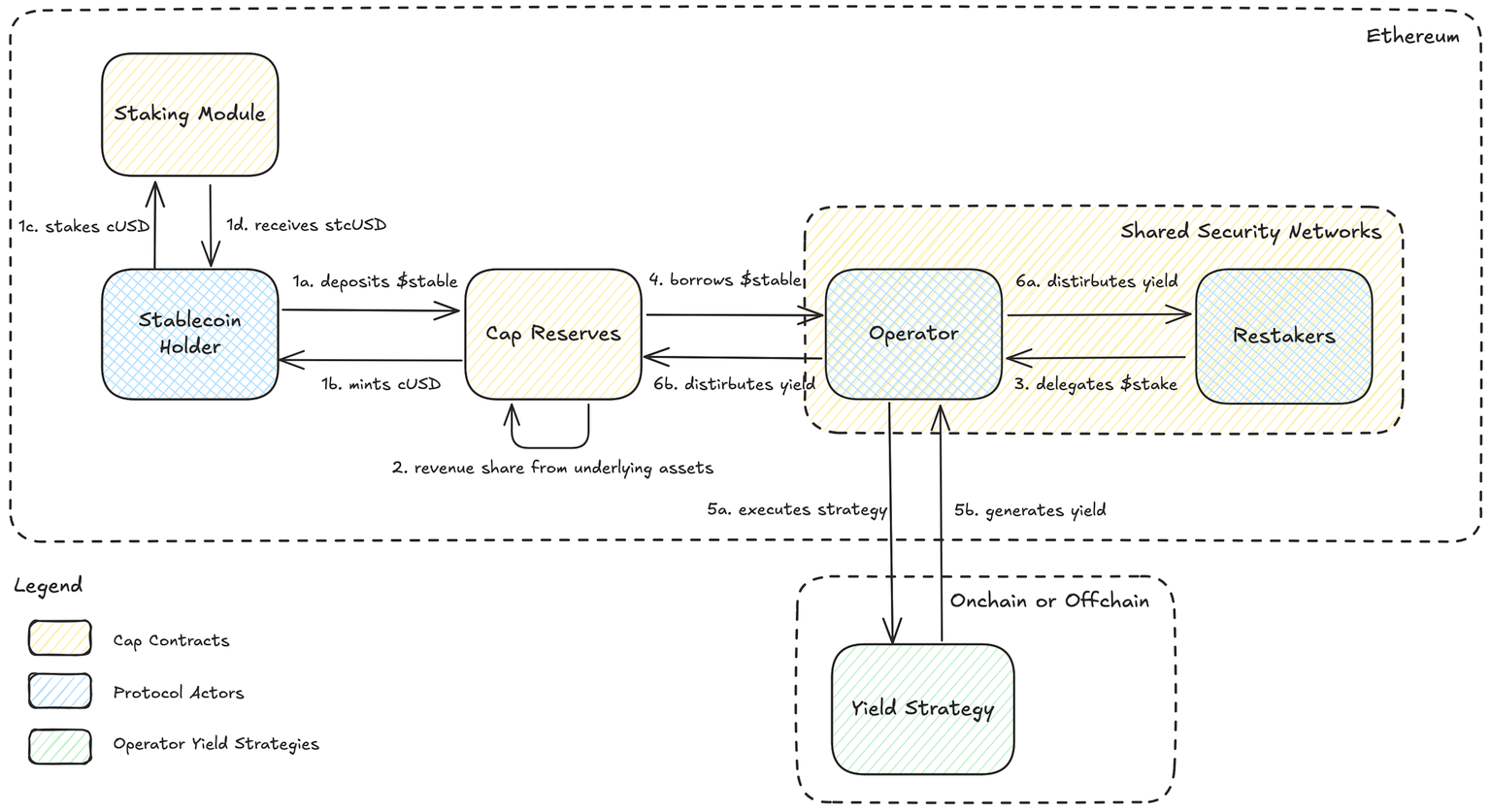

Cơ chế: Tiền tệ kép và năm vai trò

Thiết kế tổng thể của Cap giống như một hệ thống tài chính có cấu trúc. Cốt lõi của nó không chỉ nằm ở việc phát hành stablecoin mà còn ở việc tái cấu trúc và phân phối lại lợi nhuận và rủi ro thông qua các quy tắc của tổ chức. Giao thức bao gồm năm bên tham gia cốt lõi: người nắm giữ cUSD, người nắm giữ stcUSD, nhà điều hành, người phục hồi và người thanh lý. Tiền chảy ra khỏi quỹ dự trữ, được thực hiện bởi nhà điều hành và sau đó được tái cấp vốn cho người dùng thông qua cơ chế phân phối lợi nhuận và thanh lý.

Cap áp dụng cấu trúc tiền tệ kép: cUSD là đồng tiền ổn định cơ bản được bảo chứng bằng dự trữ, hỗ trợ nạp, đúc và đổi USDC theo tỷ lệ. Nó đóng vai trò là một lớp thanh toán thống nhất trong hệ thống, giúp người dùng tự do chuyển đổi giữa nhiều tài sản dự trữ; stcUSD là một đồng tiền ổn định tạo thu nhập. Người dùng trước tiên phải nắm giữ cUSD và sau đó cầm cố để đổi lấy stcUSD, nhờ đó nhận được phân phối lợi nhuận kép tự động của giao thức.

Nhà điều hành là những người tạo ra doanh thu chính. Để cho vay vốn, trước tiên nhà điều hành phải đảm bảo tài sản thế chấp từ các bên liên quan, những người cung cấp hỗ trợ tín dụng bằng tài sản cố định và tính phí bảo hiểm rủi ro cố định. Nếu nhà điều hành trả nợ thành công và trả lãi, giao thức sẽ phân phối doanh thu theo tỷ lệ: lãi suất cơ bản thuộc về người nắm giữ stcUSD, phí bảo hiểm được trả cho các bên liên quan, và lợi nhuận còn lại thuộc về nhà điều hành. Logic này đảm bảo sự khuyến khích nhất quán giữa các bên tham gia.

Về mặt rủi ro, Cap thiết lập các ranh giới rõ ràng thông qua cơ chế thanh lý. Nếu nhà điều hành vỡ nợ hoặc tình trạng khoản vay giảm xuống dưới ngưỡng, bên thanh lý sẽ mua tài sản thế chấp tái thế chấp với giá chiết khấu thông qua đấu giá kiểu Hà Lan và đổi lấy stablecoin dự trữ để bồi thường cho người nắm giữ stcUSD. Điều này có nghĩa là vốn gốc của người dùng có cơ chế truy đòi rõ ràng trên chuỗi , và rủi ro do bên tái thế chấp chịu, đạt được trách nhiệm ngang bằng về mặt cấu trúc.

Nghiên cứu trường hợp cơ chế (nguồn trích dẫn từ tài liệu chính thức )

Để hiểu rõ hơn về cách cơ chế này phân bổ lợi ích và rủi ro, chúng ta hãy tưởng tượng một kịch bản tối thiểu:

Alice gửi 100 đô la Mỹ vào mạng chính Ethereum, và hệ thống sẽ tự động đúc 100 cUSD. Sau đó, cô ấy đặt cược số cUSD này để lấy stcUSD, trở thành người tham gia và bắt đầu nhận lãi kép tự động theo quy tắc của giao thức.

Trong khi đó, một nhà điều hành xác định một cơ hội chiến lược với lợi nhuận hàng năm tiềm năng vượt quá 8%. Để đảm bảo khoản vay, trước tiên họ cần tìm một bên tái bảo lãnh sẵn sàng bảo lãnh rủi ro cho họ. Sau khi thẩm định kỹ lưỡng, bên tái bảo lãnh sẽ cung cấp bảo lãnh để đổi lấy một khoản phí bảo hiểm rủi ro được xác định trước. Sau khi được bảo lãnh, nhà điều hành có thể vay vốn từ quỹ dự trữ để thực hiện chiến lược của mình.

Nếu chiến lược thành công, giao thức sẽ phân phối lợi nhuận theo một quy tắc cố định: ví dụ, nếu nhà điều hành kiếm được 15% lợi nhuận, 8% sẽ được tự động phân phối cho người dùng stcUSD, 2% sẽ được trả cho người đặt cọc lại, và 5% còn lại sẽ là lợi nhuận ròng của nhà điều hành. Người dùng không cần thao tác thủ công; lợi nhuận được tự động tích lũy thông qua cơ chế gộp lãi của hợp đồng.

Đây là “Con đường Hạnh phúc” do Cap thiết kế—tiền chảy vào từ người dùng, tạo ra thu nhập thông qua các chiến lược trên chuỗi, và sau đó được tự động phân phối cho các vai trò khác nhau. Người dùng, với tư cách là người nắm giữ coin thượng nguồn, sẽ được hưởng quyền ưu tiên về thu nhập.

Nhưng thực tế không phải lúc nào cũng suôn sẻ. Nếu một nhà điều hành vỡ nợ hoặc vị thế giảm xuống dưới ngưỡng rủi ro, giao thức sẽ kích hoạt cơ chế thanh lý. Các nhà thanh lý sẽ bán đấu giá tài sản thế chấp của người tái thế chấp với mức chiết khấu, thu hồi dự trữ stablecoin và bồi thường cho người dùng stcUSD. Cơ chế này đảm bảo rằng rủi ro của người dùng vẫn là ưu tiên hàng đầu trong các biện pháp bảo vệ của giao thức , tránh rủi ro cấu trúc "thất bại chiến lược, người dùng phải gánh chịu".

Lợi ích và rủi ro: mặt trái của cơ chế

Như các ví dụ trên minh họa, đường dẫn thu nhập "lãi kép tự động" do stcUSD của Cap cung cấp được điều khiển bởi một bộ cơ chế toàn diện trên chuỗi, cho phép người dùng nhận phân phối thu nhập mà hầu như không cần tương tác. So với mô hình DeFi truyền thống với việc di chuyển thủ công và theo đuổi APY một cách tuyệt vọng, mô hình này rõ ràng thân thiện với người dùng hơn.

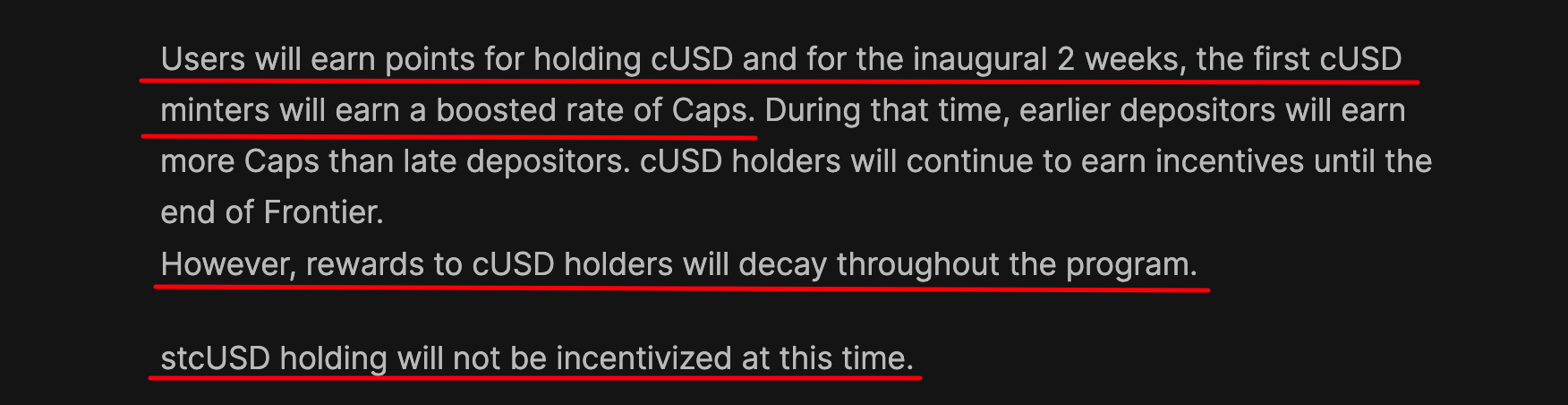

Tuy nhiên, câu chuyện doanh thu hiện tại của Cap không phải là điều hấp dẫn nhất. Theo quy định hiện hành, người nắm giữ cUSD sẽ nhận được phần thưởng điểm, sau đó có thể được chuyển đổi thành lợi nhuận trên chuỗi bằng cách staking cUSD vào stcUSD. Tuy nhiên, bạn không thể có cả hai: bạn phải lựa chọn giữa điểm và lợi nhuận. (Xem "Kế hoạch Cap Frontier" để biết chi tiết .)

Tính đến thời điểm báo chí đưa tin, dữ liệu trang web chính thức cho thấy Cap TVL đã đạt 15,44 triệu đô la và APY stcUSD là khoảng 23,07% (trước đó đã đạt mức cao nhất là 130%). Với dòng tiền tiếp tục chảy vào, lợi suất đang dao động theo chiều hướng tăng, nhưng liệu xu hướng này có thể duy trì được hay không phụ thuộc vào hiệu quả thực hiện chiến lược và sự vững mạnh của toàn bộ hệ thống.

Một tính năng quan trọng của Cap là nó không dựa vào việc ra quyết định tập trung của nhóm, mà sử dụng một cơ chế để luân chuyển lợi nhuận và rủi ro một cách linh hoạt giữa các bên tham gia. Đối với người dùng, thiết kế này không chỉ cung cấp một lộ trình lợi nhuận bền vững hơn mà còn tăng cường khả năng xác minh bảo vệ rủi ro - một thực tiễn vẫn còn hiếm gặp trong các sản phẩm lợi suất DeFi hiện tại.

Logic rủi ro

Logic của Cap trong quản lý rủi ro khác biệt đáng kể so với các loại tiền ổn định tạo thu nhập truyền thống.

Trong một mô hình điển hình, nếu một chiến lược đi chệch hướng, tổn thất thường do người dùng gánh chịu trực tiếp, thậm chí có khả năng bị che giấu bởi cấu trúc tài chính không được tiết lộ của dự án. Thiết kế của Cap chuyển rủi ro này sang các bên liên quan: nếu nhà điều hành vỡ nợ hoặc vị thế của họ giảm xuống dưới ngưỡng an toàn, tài sản thế chấp của bên liên quan sẽ bị thanh lý, với người nắm giữ stcUSD được ưu tiên bồi thường. Về mặt cấu trúc, stcUSD hoạt động giống như một "chủ nợ ưu tiên", nghĩa là ngay cả khi lợi nhuận được tự động hóa, rủi ro cũng không dễ dàng chuyển sang người dùng.

Tất nhiên, điều này không có nghĩa là Cap hoàn toàn không có nguy cơ tiềm ẩn. Bản thân hợp đồng thông minh vẫn là một điểm rủi ro cốt lõi, và bất kỳ lỗ hổng nào chưa được phát hiện đều có khả năng dẫn đến các vấn đề hệ thống. Các thành phần bên ngoài mà giao thức dựa vào, chẳng hạn như EigenLayer, oracle và cầu nối chuỗi chéo, cũng có thể trở thành các kênh truyền dẫn tiềm năng. Biến động giá hoặc các vấn đề tuân thủ đối với tài sản dự trữ và tài sản được tái thế chấp cũng có thể gây ra phản ứng dây chuyền.

Cap đã thiết kế nhiều cơ chế giảm thiểu như hạn chế tài sản trong danh sách trắng, điều chỉnh lãi suất linh hoạt và các thỏa thuận bảo lãnh ngoài chuỗi, nhưng hiệu quả của các biện pháp này vẫn cần thời gian và thử nghiệm thực tế.

bản tóm tắt

Tóm lại, mô hình doanh thu của Cap có thể được mô tả là "minh bạch và có cấu trúc hơn": nguồn doanh thu có thể xác minh trên chuỗi, và rủi ro được tích hợp vào logic hợp đồng, loại bỏ nhu cầu người dùng phải dựa vào lời hứa suông từ nhóm. Tuy nhiên, từ một góc độ khác, giao thức càng phức tạp thì càng có nhiều lỗ hổng tiềm ẩn, một thực tế không bên tham gia nào có thể bỏ qua.

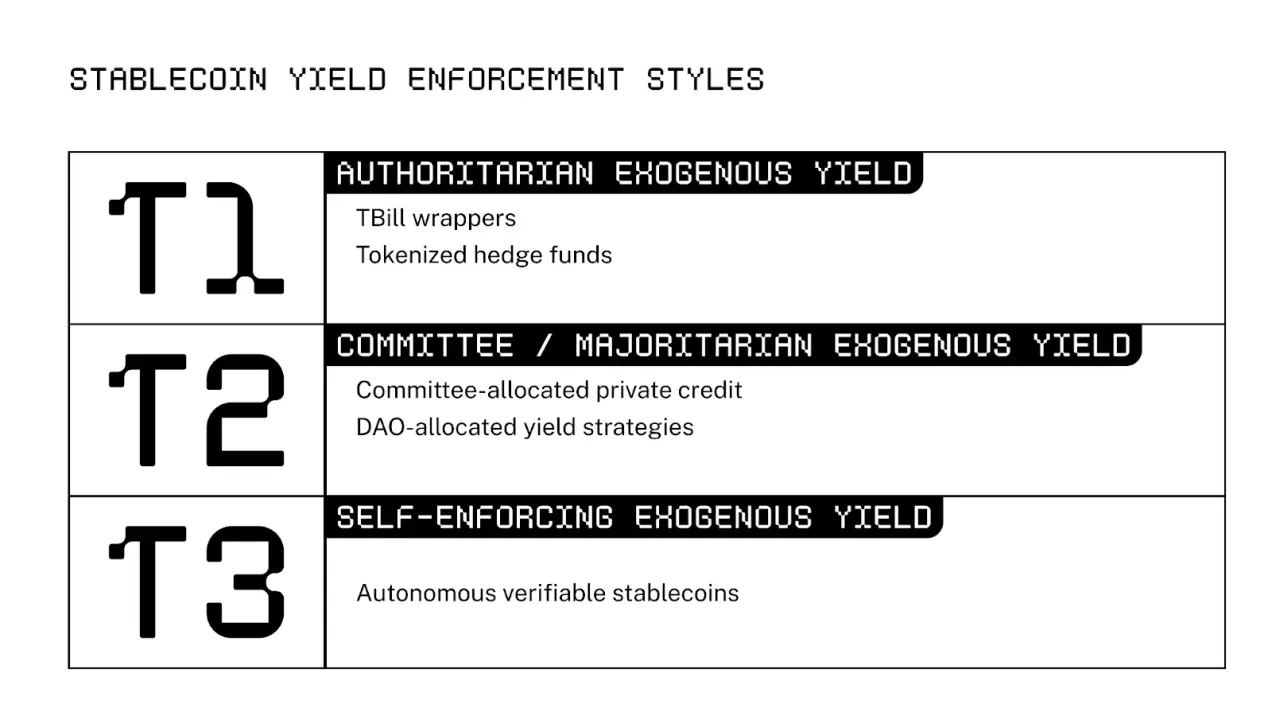

So sánh các kiến trúc Stablecoin dựa trên lợi nhuận: Ba con đường thiết kế

Tham khảo phương pháp phân loại của Stanford Blockchain Club , các stablecoin tạo ra thu nhập có thể được chia thành ba con đường theo cơ chế phân phối thu nhập: quản lý chiến lược tập trung (T1), cấu hình quản trị DAO (T2) và mô hình tự phối hợp trên chuỗi (T3).

Sự khác biệt cốt lõi giữa ba con đường nằm ở hai khía cạnh: cách xác định chiến lược và ai chịu rủi ro.

Loại thứ nhất : chiến lược tập trung, vừa có hiệu quả vừa có rủi ro.

Các dự án tiêu biểu: Ethena (USDe), Ondo, Agora, Resolv.

Các stablecoin này được quản lý tập trung bởi chủ sở hữu dự án, người quyết định và thực hiện các chiến lược lợi nhuận một cách tập trung. Tiền của người dùng được chuyển vào một nhóm thống nhất, nơi chúng được phân bổ và sử dụng bởi đội ngũ. Ví dụ: USDE khai thác chênh lệch lãi suất bằng cách bán khống hợp đồng ETH vĩnh viễn và xây dựng mô hình phòng ngừa rủi ro.

Đối với người dùng, mô hình này thiếu tính minh bạch, và cơ chế doanh thu phụ thuộc rất nhiều vào năng lực của nhóm. Nếu chiến lược thất bại hoặc nhóm không hoàn thành trách nhiệm, người dùng gần như không có cách nào để giải quyết. Xét trên một số khía cạnh, nó giống như việc đầu tư vào một "khoản nợ không có bảo đảm" với dự án, trong đó niềm tin là điều kiện tiên quyết và rủi ro là không thể kiểm soát.

Loại 2 : Phối hợp quản lý, ổn định nhưng chậm.

Các dự án tiêu biểu: MakerDAO (DSR), Sky, Maple Finance.

Các stablecoin này ủy quyền cấu hình chính sách cho một tổ chức quản trị. Tiền có thể được chuyển đổi linh hoạt giữa nhiều chiến lược bên ngoài, với quyết định được đưa ra bởi chủ sở hữu token quản trị hoặc đại diện được ủy quyền của họ.

Mặc dù lợi thế nằm ở cấu trúc ổn định và rủi ro phân tán, các trò chơi quản trị thường làm chậm quá trình cập nhật chiến lược, và các vấn đề như hối lộ phiếu bầu và động cơ đại lý không phù hợp vẫn tồn tại. Hơn nữa, vì người dùng đang ở giai đoạn cuối của giao thức, họ vẫn phải đối mặt với tình thế tiến thoái lưỡng nan là không có cách nào khắc phục nếu chiến lược của họ thất bại.

Thể loại thứ ba : cơ chế điều khiển, tự động phối hợp rủi ro và lợi nhuận.

Dự án tiêu biểu: Cap (stcUSD).

Cap củng cố logic phân phối rủi ro và phần thưởng thông qua hợp đồng thông minh và cho phép vận hành tự động với sự hỗ trợ của các cơ chế khuyến khích trên chuỗi. Đội ngũ không còn quyết định dòng tiền nữa, mà thay vào đó, hình thành một vòng khép kín tự nhất quán thông qua cấu trúc tam giác "re-staking + cho vay + thanh lý":

- Nhà điều hành xác định các cơ hội chiến lược và có thể vay vốn sau khi được các bên tái bảo lãnh bảo lãnh ;

- Khi hoạt động thành công, lợi nhuận sẽ tự động được phân phối theo tỷ lệ cho người dùng stcUSD, bên liên quan và nhà điều hành;

- Trong trường hợp vỡ nợ, cơ chế thanh lý sẽ được kích hoạt và các tài sản được thế chấp lại sẽ được sử dụng để bồi thường cho người dùng stcUSD trước.

So với hai hạng mục đầu tiên, stcUSD của Cap giống một thiết kế "chủ nợ ưu tiên" hơn ở cấp độ giao thức. Dòng tiền có thể xác minh được, trách nhiệm giải trình rủi ro có thể định lượng được, và sự tham gia của ban quản trị được giảm thiểu. Mô hình này nhấn mạnh rằng mặc dù lợi nhuận có thể cạnh tranh, nhưng rủi ro phải được xác định rõ ràng .

Tóm tắt: Các đường dẫn trả về khác nhau và phân bổ rủi ro khác nhau

Tóm lại, sự khác biệt cốt lõi giữa ba mô hình có thể được tóm tắt thành ba điểm: phương pháp phân phối lợi nhuận, quyền ra quyết định chiến lược và phân bổ rủi ro.

Hướng dẫn tương tác: Làm thế nào để tham gia vào Cap Protocol?

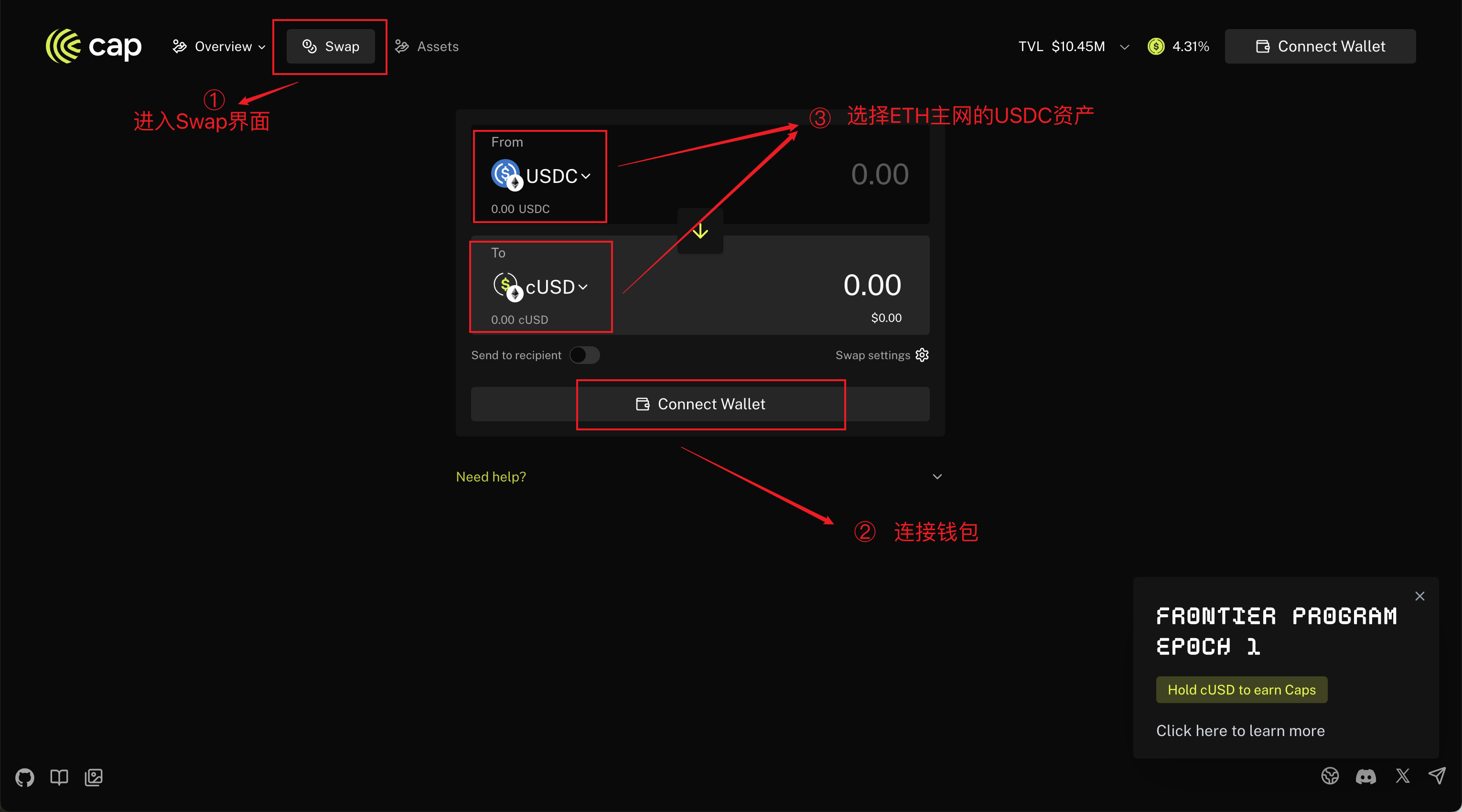

Giờ chúng ta đã hiểu cơ chế và cấu trúc rủi ro mà Cap xây dựng, hãy cùng xem xét trải nghiệm người dùng thực tế của nó - đúc cUSD, đặt cọc cUSD cho stcUSD và nhận thu nhập trên chuỗi. Ngưỡng tương tác của toàn bộ quá trình không cao.

Sau đây là một ví dụ về thao tác đường dẫn tối thiểu: sử dụng quy trình hoán đổi cUSD làm ví dụ, phương pháp stcUSD cũng có thể áp dụng. (Lưu ý: Hiện tại hỗ trợ mạng chính ETH, hãy đảm bảo xác nhận rằng mạng ví đã được chuyển đổi)

BƯỚC 1: Mở trang web chính thức của Cap ;

BƯỚC 2: Nhấp vào "LAUNCH APP" để vào giao diện "SWAP" và kết nối ví của bạn; chọn USDC trên mạng chính ETH để đổi lấy cUSD; sau đó nhấp vào "Swap" và đợi plugin ví đăng nhập;

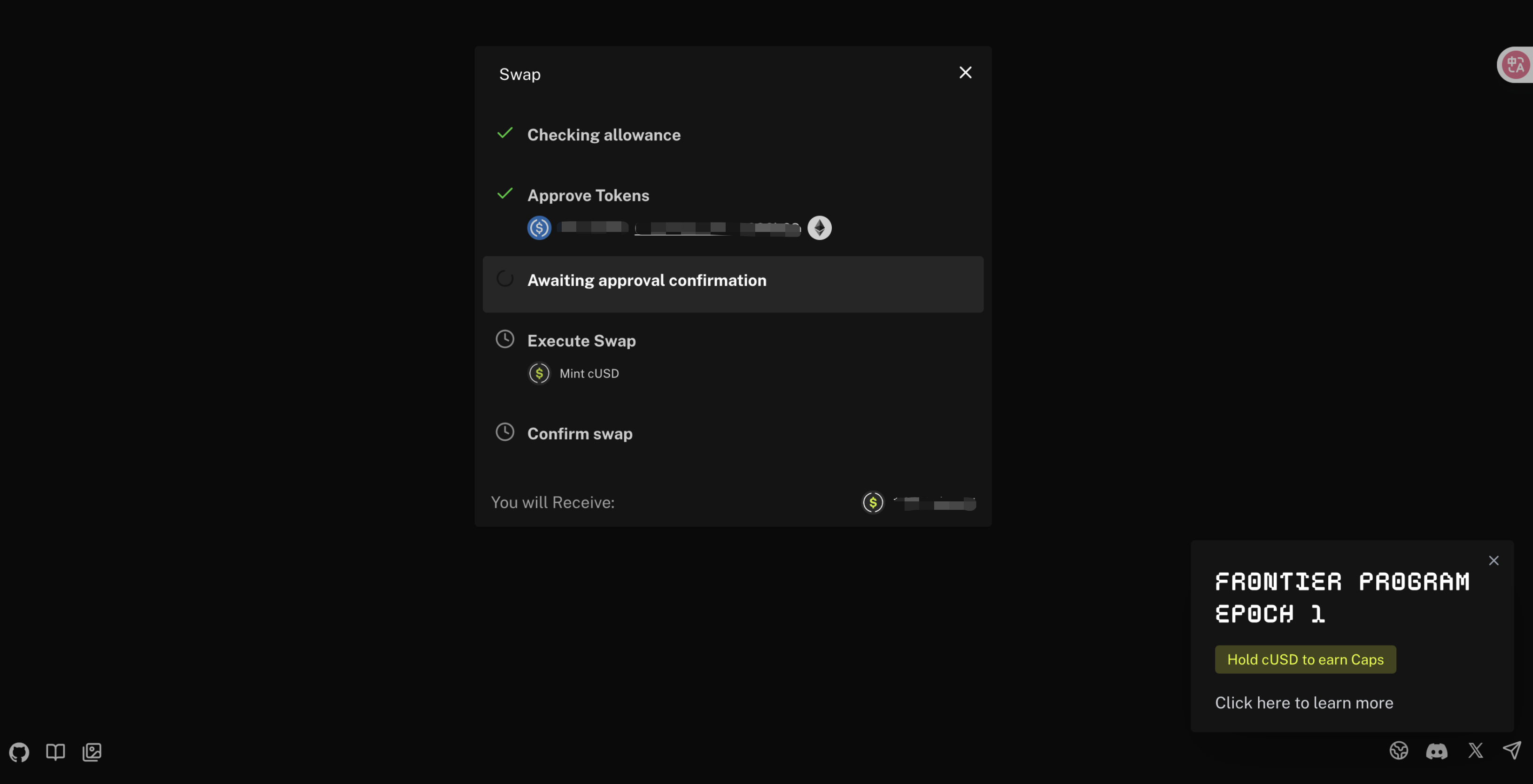

BƯỚC 3: Chờ quá trình trao đổi hoàn tất (một cửa sổ bật lên sẽ xuất hiện trên trang này yêu cầu bạn chấp thuận tương tác hợp đồng hoặc chuyển số tiền trao đổi).

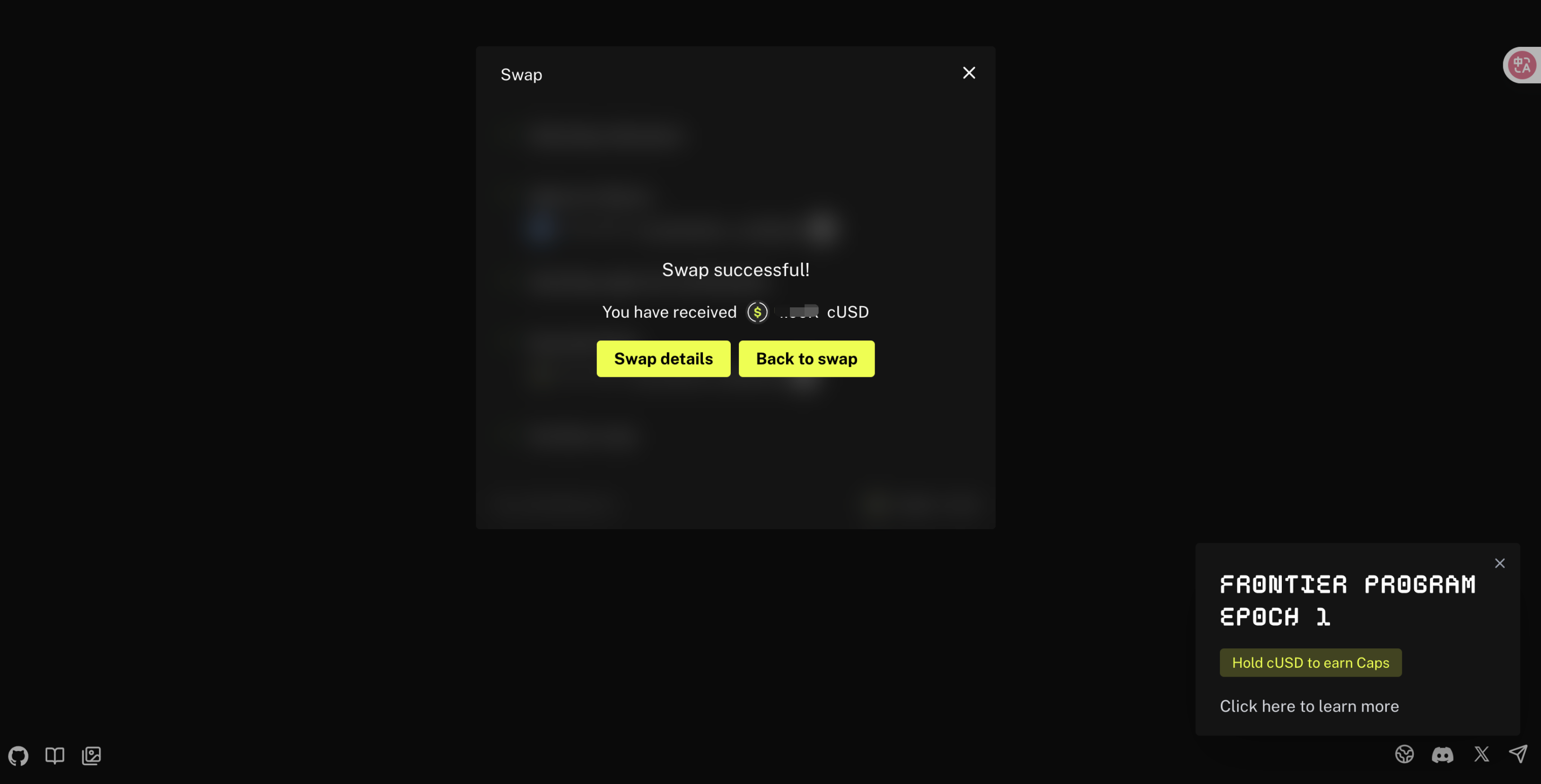

BƯỚC 4: Hoàn tất giao dịch cUSD.

Phần kết luận

Việc ra mắt Cap không chỉ đơn thuần là việc bổ sung một stablecoin mới; mà còn là một thử nghiệm mang tính cấu trúc về cách phân bổ lợi nhuận và rủi ro. Trong vài năm qua, thị trường stablecoin đã phát triển từ việc neo giá theo đồng đô la Mỹ, sang việc nhấn mạnh tính tuân thủ và minh bạch, và cuối cùng là khai thác lợi nhuận. Hầu hết các nỗ lực đều hạn chế lợi nhuận để giữ lại lãi suất hoặc phụ thuộc quá nhiều vào quyết định của nhóm, liên tục gặp khó khăn trong việc cân bằng hiệu quả giữa việc mở rộng quy mô và kiểm soát rủi ro.

Giải pháp của Cap là ủy thác việc phân phối doanh thu và rủi ro cho một cơ chế. Doanh thu được tạo ra thông qua một trò chơi đàm phán giữa nhà điều hành và các bên liên quan, trong khi rủi ro được phòng ngừa thông qua các quy tắc trên chuỗi và hệ thống thanh lý, đặt người dùng vào một vùng an toàn hợp lý. Thiết kế này mang lại cho stcUSD một mức độ tự duy trì nhất định, đồng thời loại bỏ một số phán đoán chủ quan.

Tuy nhiên, cơ chế này không đảm bảo hoạt động không rủi ro; nó chỉ đơn giản là phân bổ lại rủi ro. Tính phức tạp của Cap đồng nghĩa với việc nó vẫn cần được thị trường xác nhận dài hạn. Tính bảo mật hợp đồng, sự phụ thuộc bên ngoài và chất lượng tín dụng của các bên liên quan là những yếu tố then chốt quyết định tính bền vững của cấu trúc này.

Từ góc độ này, Cap giống như điểm khởi đầu thử nghiệm cho Stablecoin 3.0 hơn. Nó không phải là một phương tiện thanh toán đơn thuần hay chỉ là sự tái phân phối lãi suất dự trữ; thay vào đó, nó đang xây dựng một hệ thống thu nhập stablecoin dựa trên cơ chế. Nếu mô hình này được áp dụng vào thực tế, định nghĩa về stablecoin có thể được viết lại: không chỉ "ổn định" mà còn "sinh lãi".

Rốt cuộc, điều mà người dùng quan tâm cuối cùng có thể không phải là cơ chế này có tinh vi hay không, mà là: Hệ thống này có thể mang lại cho tôi những lợi ích thực sự và bền vững trên chuỗi hay không?

Cap đã để lại câu hỏi này cho thị trường.