Cái chết của đầu cơ tiền điện tử: Dòng tiền, lãi kép và Chén thánh mới của vốn Internet

- 核心观点:区块链将重塑互联网资本市场。

- 关键要素:

- 代币化金融工具颠覆传统融资模式。

- Hyperliquid等链上原生项目展现新范式。

- 机构资本加速入场推动行业成熟。

- 市场影响:催生新一代链上价值标的。

- 时效性标注:长期影响。

Tác giả gốc: Kyle

Bản dịch gốc: TechFlow

Thuật ngữ "Thị trường Vốn Internet" mang nhiều ý nghĩa. Trong bối cảnh hiện nay, nó ám chỉ một thành tựu giả kim thuật hoàn toàn được sinh ra từ sức mạnh của công nghệ blockchain: một hình thức công nghệ tài chính vượt qua ranh giới địa lý. Từ cho vay thế chấp bằng "tiền internet ma thuật" đến token hóa trái phiếu chính phủ và tín dụng tư nhân, cho đến việc sử dụng stablecoin - tất cả đều được coi là biểu hiện của "Thị trường Vốn Internet" tại giao điểm giữa tài chính truyền thống và tài sản kỹ thuật số.

Liên kết tweet gốc: Nhấp vào đây

Tuy nhiên, đối với những ai đã tham gia sâu vào loại tài sản này trên chuỗi trong vài năm qua, thuật ngữ "thị trường vốn internet" đã mang một ý nghĩa hoàn toàn mới. Nó không chỉ bao gồm "trái phiếu kho bạc trên chuỗi"; nó còn bao gồm một loạt các công cụ đầu cơ, bao gồm NFT, tài chính phi tập trung (DeFi), các đợt chào bán tiền xu ban đầu (ICO) và giao dịch token bắt nguồn từ các công cụ này. Tất cả bắt đầu với việc triển khai hợp đồng thông minh đầu tiên trên Ethereum vào năm 2015, thúc đẩy sự ra đời và phát triển của vô số đổi mới trong thập kỷ qua.

Trong bài viết này, tôi hy vọng sẽ đi sâu vào khía cạnh này của thị trường vốn internet - tập trung vào mã thông báo, câu chuyện, lợi nhuận gấp 10 hoặc thậm chí 100 lần, airdrop, v.v., vốn cấu thành nên khái niệm cốt lõi ban đầu của thị trường vốn internet.

Tôi tin rằng chúng ta đang ở giai đoạn đầu của cái mà các chuyên gia tiền điện tử kỳ cựu gọi là "một meta mới". Để tìm hiểu sâu hơn, trước tiên chúng ta phải xem xét các cơ chế hình thành vốn này và những khác biệt đi kèm với chúng:

Nếu nội dung trông quá nhỏ, bạn có thể nhấp vào hình ảnh để xem chi tiết!

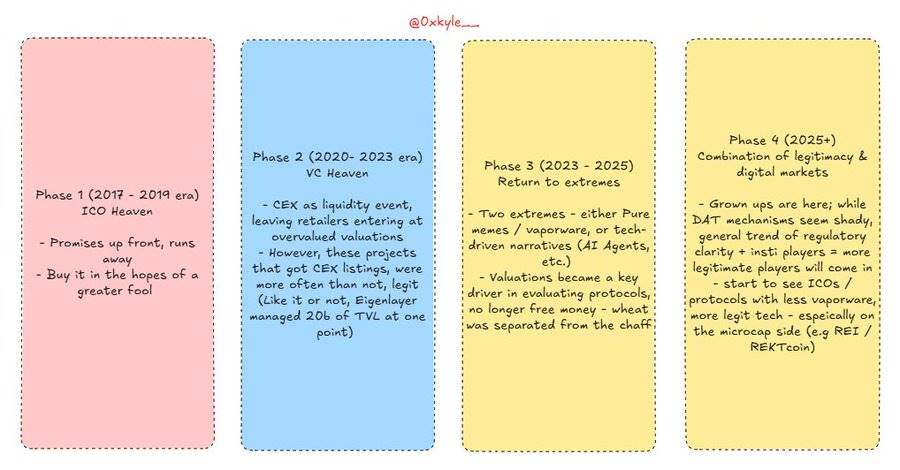

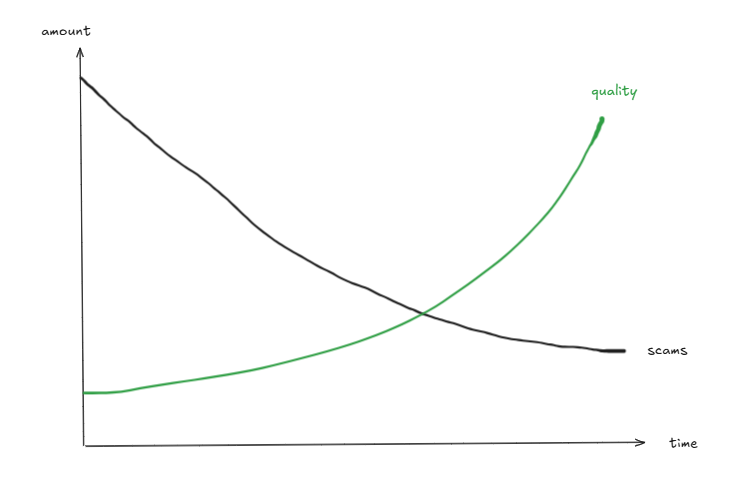

Trong vài chu kỳ vừa qua, chúng ta đã chứng kiến sự phát triển không ngừng của các cơ chế tài trợ thị trường. Từ các đợt chào bán tiền xu ban đầu (ICO), đến các sàn giao dịch tiền điện tử (CEX Altcoin), đến các token tập trung vào meme, v.v. Tôi đã phân tích chi tiết trong biểu đồ trên, nhưng tóm lại:

1. Kỷ nguyên phát hành tiền xu ban đầu (ICO) (2017)

Một cơ chế đầu tư dựa trên lời hứa, nơi các nhà đầu tư hy vọng tìm được một "kẻ ngốc hơn" để tiếp quản. Công nghệ này cực kỳ hiếm khi được triển khai thực sự, và ngay cả khi có tồn tại, việc áp dụng hoặc tạo ra giá trị thường rất khó khăn.

Trong hầu hết các trường hợp, đây giống như trò chơi "khoai tây nóng". Các dự án như Bitconnect và Dentacoin là những ví dụ điển hình của giai đoạn này.

2. Thiên đường đầu tư mạo hiểm

Bong bóng tài chính năm 2021 đã mang đến một làn sóng vốn đầu tư từ các tổ chức, mà nhìn lại, điều này đã gây ra thiệt hại cực kỳ lớn cho ngành. Định giá quá cao và thiết kế khuyến khích kém (ai sẽ làm việc chăm chỉ sau khi nhận được 100 triệu đô la trả trước?) đã dẫn đến nhiều vấn đề thường xuyên.

Tuy nhiên, làn sóng này cũng tạo ra nhiều sản phẩm hợp pháp và trưởng thành hơn, vì vậy chúng ta không thể hoàn toàn bác bỏ mô hình phổ biến hiện nay là nguồn cung lưu hành thấp và định giá pha loãng hoàn toàn (FDV) cao. Mặc dù các token này được định giá quá cao, nhưng chúng cũng thúc đẩy sự ra đời và phát triển của một số giao thức quan trọng hiện đã được công nhận rộng rãi.

Lấy Ethena làm ví dụ - tôi rất thích nó, nhưng không thể phủ nhận rằng cơ chế đơn giản "cho đi quá nhiều quá sớm" đã làm suy yếu khả năng tăng giá token của nó trong giai đoạn đầu. Tuy nhiên, nó chắc chắn là một trong những sản phẩm tốt nhất trong lĩnh vực tiền điện tử. Hiện tượng này cũng tương tự như nhiều dự án "con dao hai lưỡi" khác.

Giai đoạn này cũng chứng kiến sự ra đời của nhiều dự án như Solana và Uniswap. Mặc dù hiện nay vẫn còn một số tranh cãi xung quanh phương thức vận hành của các dự án này, nhưng thực tế là giai đoạn này không hoàn toàn tiêu cực và không thể khái quát hóa.

Có cách nào để tránh những vấn đề này không? Có lẽ. Nhưng xét cho cùng, đây là những khó khăn ban đầu của ngành công nghiệp này—mặc dù bốn năm sau, chúng ta vẫn đang phải gánh chịu những hậu quả.

3. Cả hai – Trở về thái cực

Sau thảm họa FTX, không gian tiền điện tử rơi vào tình trạng hỗn loạn hiện hữu, và tâm lý này rất rõ ràng. Nhiều người bắt đầu tin vào luận điệu "tiền điện tử là lừa đảo", tin rằng hầu hết các dự án chỉ là những chiêu trò làm giàu nhanh chóng. Tôi từng đồng tình với quan điểm này, nhưng điều quan trọng là phải hiểu được những sắc thái của nó.

Mặc dù không gian tiền điện tử có bản chất giống như sòng bạc, nhưng điều đó không nhất thiết có nghĩa là nó là một sòng bạc. Stablecoin và token hóa tài sản đang chứng minh có những ứng dụng thực tế đáng kể, vượt ra ngoài việc ra mắt nhiều memecoin và cặp giao dịch USD cho các tài sản dài hạn.

Trong thời đại này, bản chất của các dự án tham gia thị trường được phân chia rõ ràng. Một bên là các dự án meme thuần túy (như Dogwifhat và Pepe), và bên kia là các dự án có cốt truyện chính thống hơn, chẳng hạn như các tác nhân AI. Mặc dù định giá đã giảm đáng kể, bạn có thể tự hỏi: "Liệu tất cả chỉ là meme?". Nhưng việc chúng được coi là meme không có nghĩa là chúng sẽ mãi mãi là meme.

Không gian này đang dần trưởng thành, với một số dự án đã chuyển từ meme sang hợp pháp hóa – như REI.

Cuối cùng, tư duy "mọi thứ đều là meme" có thể sẽ cực kỳ tai hại trong những năm tới vì:

4. Sự tích hợp giữa tính hợp pháp và thị trường kỹ thuật số

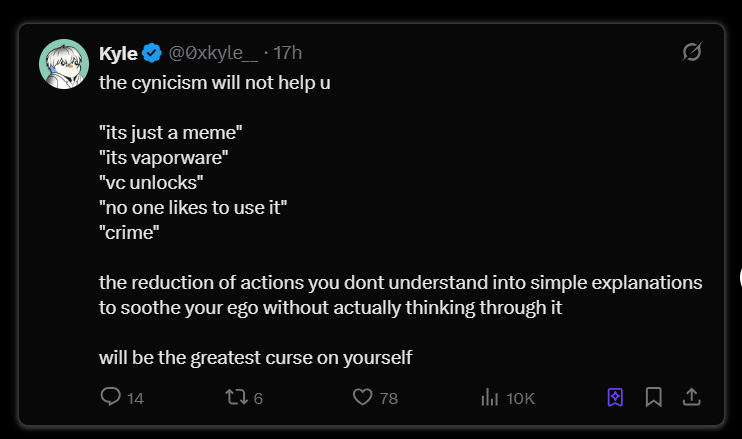

Chúng ta đang bước vào "thời đại của những nhà đầu tư trưởng thành". Vốn tổ chức đã tham gia thị trường và thể hiện sự quan tâm đáng kể. Tuy nhiên, có lẽ vì chúng ta đang ở rất gần "nhà máy chế biến", hiểu rõ cách thức sản xuất xúc xích, nên điều này đã dẫn đến nhiều kết quả khó hiểu. Ví dụ, những người trong lĩnh vực tiền điện tử tỏ ra bi quan về đợt IPO của Circle, vì họ quá hiểu những rủi ro tiềm ẩn và các lý thuyết tiêu cực về thị trường giá xuống liên quan.

Liên kết tweet gốc: Nhấp vào đây

Biết quá nhiều đôi khi lại là một lời nguyền. Đó là lý do tại sao lối suy nghĩ hoài nghi "mọi thứ đều là meme" cuối cùng lại có thể gây ra hậu quả tai hại đến vậy, bởi vì việc vội vàng gạt bỏ mọi thứ có thể dẫn đến mất niềm tin.

Lấy Ethereum làm ví dụ. Đây là tài sản có hiệu suất kém nhất trong hai năm liên tiếp, khiến nhiều nhà đầu tư lớn phải bán tháo cổ phần. Đồng tiền này bị gắn cho đủ loại nhãn tiêu cực, khiến chúng ta tin rằng phi tập trung hóa đã thất bại và tương lai của Ethereum là vô vọng.

Giờ hãy cùng xem xét Ethereum. Bạn có nghĩ Tom Lee biết (hoặc quan tâm) đến đoạn video đáng xấu hổ về việc ban lãnh đạo Ethereum Foundation hát hò nhảy múa trên sân khấu không? Bạn có nghĩ các tổ chức như BlackRock — đơn vị đã ra mắt một quỹ token hóa trên Ethereum — có quan tâm đến cái gọi là "tâm lý yếu kém" của Ethereum Foundation không?

Câu trả lời là không. Đây là điều chúng ta cần phải tiếp thu. Ngày nay, không gian tiền điện tử dường như đã quên mất cách mơ ước, trong khi tài chính truyền thống (Trad-Fi) đang học lại cách theo đuổi nó. Khi tài sản kỹ thuật số dần trở nên phổ biến và thu hút ngày càng nhiều nhà phát triển chất lượng cao, điều này chắc chắn sẽ mang lại nhiều cơ hội hơn.

Đây chính là cái mà tôi gọi là "thị trường vốn internet". Chúng ta đang bước vào một kỷ nguyên với tiềm năng chưa từng có trong năm năm qua - sự hội tụ hoàn hảo giữa quy định, năng lực công nghệ và vốn. Và một phần của điều này chắc chắn sẽ được chuyển sang blockchain. Sẽ không ngoa khi nói rằng tôi tin rằng một số công ty giá trị nhất trong những năm tới sẽ lựa chọn phát hành token trên blockchain.

Trên thực tế, điều này đã trở thành hiện thực. Hyperliquid là một ví dụ điển hình của thị trường vốn internet. Họ chưa nhận được bất kỳ khoản đầu tư mạo hiểm (VC) nào, và theo tôi biết, họ không có cơ cấu vốn chủ sở hữu—họ hoàn toàn là một token trên chuỗi, và ban đầu họ cũng không được niêm yết trên bất kỳ sàn giao dịch nào.

Tôi xin nhấn mạnh lại lần nữa, đây chính là ý nghĩa thực sự của thị trường vốn Internet.

Hyperliquid là một công ty trị giá 40 tỷ đô la, không có kế hoạch kinh doanh hay gánh nặng vốn chủ sở hữu. Đây là một gã khổng lồ thuần túy trên nền tảng blockchain, nhanh chóng vươn lên từ con số 0 để thống trị thị trường và hiện đang trên đà đạt doanh thu hàng năm 1 tỷ đô la. Đây là ví dụ điển hình nhất về hoạt động của thị trường vốn internet.

Nhưng trước khi bạn nghĩ đây chỉ là một câu chuyện khác về Hyperliquid, hãy để tôi lùi lại một bước. Tôi tin rằng đây không chỉ là câu chuyện của riêng Hyperliquid. Chúng ta sẽ còn thấy nhiều điều tương tự trong những năm tới.

Thật phấn khích phải không? Chúng ta đang bước vào kỷ nguyên của cơ hội - đừng để sự hoài nghi phá hỏng giấc mơ của bạn. Tuy nhiên, điều tôi hối tiếc nhất là tất cả những điều này đều quá hiển nhiên đối với bất kỳ ai thực sự quan sát xu hướng, vậy mà chúng ta lại bận rộn theo đuổi mức tăng trưởng 50% của các altcoin ngẫu nhiên vì thị trường đã tạo điều kiện cho chúng ta làm như vậy trong bốn năm qua. Đã đến lúc mơ ước lớn hơn - và kế hoạch thành công đang ở ngay đây.

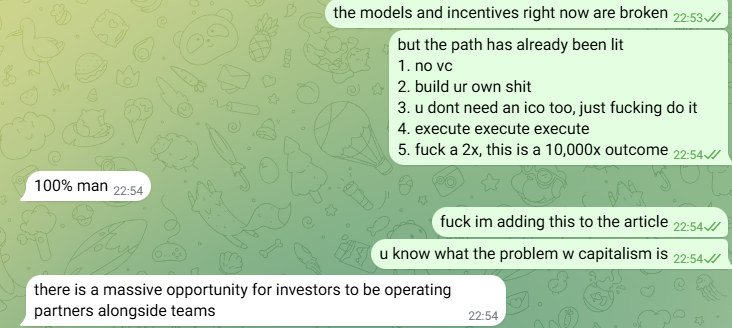

Trong một cuộc trò chuyện tình cờ, tôi đã thảo luận về những điều sau đây với @connorking_ (người mà tôi may mắn gọi là bạn tốt):

Những cơ hội lớn đang đến: các nhà đầu tư có thể làm việc cùng nhóm và trở thành đối tác điều hành

Ngày nay, những xiềng xích ràng buộc chúng ta đã không còn nữa. Con người đã bị ràng buộc bởi các cấu trúc truyền thống quá lâu, nhưng trong thời đại "thị trường vốn internet", việc sở hữu 5%-10% token của riêng mình và xây dựng nó thành một sản phẩm trị giá 100 triệu đô la hoặc 1 tỷ đô la sẽ mang lại lợi nhuận vượt xa kỳ vọng của hầu hết mọi người.

Đúng vậy, việc huy động vốn vẫn cần thiết; đúng vậy, ICO không có gì sai. Nhưng hãy nhìn vào con đường thành công của Hyperliquid—nếu bạn hoàn toàn tin tưởng vào sản phẩm của mình, đó là một con đường đáng giá để theo đuổi. Và hãy nhìn vào khối tài sản của những người sáng lập Hyperliquid ngày nay. Họ không dựa vào vốn đầu tư mạo hiểm; họ chỉ đơn giản nắm giữ một phần đáng kể sản phẩm và niêm yết nó trên thị trường vốn internet. Và thị trường, với tư cách là trọng tài của sự thật, sẽ thưởng hậu hĩnh cho bạn nếu nó công nhận sản phẩm của bạn.

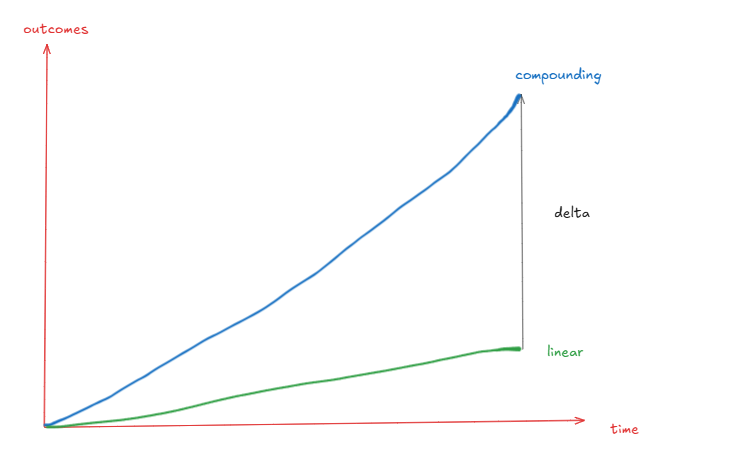

Bạn biết chủ nghĩa tư bản có vấn đề gì không? Đó là hầu hết những người tham gia vào thị trường tư bản đều thiển cận. Chủ nghĩa tư bản có thể thúc đẩy sự đổi mới theo đúng hướng, nhưng lại không thể đẩy nó đi đủ xa. Người ta thường thỏa hiệp để kiếm lợi nhuận nhanh chóng trong khi lẽ ra họ có thể gặt hái được nhiều thành quả hơn nếu kiên trì thêm vài năm. Đây chính là sức mạnh toán học thực sự của lãi kép.

Suy nghĩ dài hạn thường dẫn đến những thay đổi về mặt hình học hơn là số học trong kết quả—ví dụ, tăng gấp đôi trong hai năm (2x), tăng gấp năm lần (5x) trong bốn năm và tăng gấp mười lần (10x) trong năm năm.

Chắc chắn, bạn có thể kiếm được 10 triệu đô la bằng cách tung ra sản phẩm nhanh chóng rồi hủy bỏ nó, nhưng nếu bạn sẵn sàng dành thêm vài năm để hoàn thiện sản phẩm, bạn có thể kiếm được 300 triệu đô la.

Cuối cùng, tôi muốn thảo luận về bản chất đầu cơ của thị trường. Không còn nghi ngờ gì nữa, thị trường hoạt động giống như một cỗ máy bỏ phiếu trong ngắn hạn. Chúng ta sẽ tiếp tục chứng kiến giá của nhiều tài sản "vô giá trị" tăng lên, và chúng ta cũng có thể thấy các tài sản "chất lượng cao" được định giá cao hơn nhiều so với giá trị cơ bản của chúng. Các hiện tượng như bán tháo nhóm vẫn có thể xảy ra.

Nhưng điều quan trọng là làn sóng số hóa sắp tới sẽ thu hút nhiều nhà sáng lập thực sự xuất sắc tham gia vào cuộc chiến - đây là sự thay đổi xu hướng mà tôi tin rằng sẽ thúc đẩy việc tạo ra nhiều sản phẩm tuyệt vời trên chuỗi.

Nhiều sự tham gia hơn từ những người sáng lập cấp S/A = ít chú ý hơn đến những người sáng lập cấp C trở xuống = ít chú ý hơn đến những "dự án không tưởng" và tập trung hơn vào các sản phẩm chất lượng cao thực sự có thể mang lại tăng trưởng kép.

Những xu hướng như trên sẽ không bao giờ trở về con số 0, nhưng chúng cũng không cần phải làm vậy. Hãy nhìn vào Hyperliquid, Ethena và Aave—họ đã đạt được 1 tỷ đô la doanh thu hàng năm, 10 tỷ đô la giá trị stablecoin bị khóa (TVL) và 60 tỷ đô la tiền gửi ròng. Hãy nhìn vào Pengu và Rekt—họ đã đạt được 197 nghìn tỷ lượt xem, 2 triệu đồ chơi được bán trên toàn thế giới và các thương hiệu đồ uống đã có mặt trên kệ hàng của 7-Eleven tại Mỹ—tất cả đều được phát hành trên blockchain.

Tất nhiên, chúng ta có thể tranh luận xem chúng được định giá quá cao hay quá thấp. Nhưng tôi thà tranh luận về những vấn đề này còn hơn quay lại thời kỳ mà lựa chọn đầu tư duy nhất là những công ty chỉ hứa suông mà không mang lại kết quả thực sự. Tôi thà sở hữu một phần của thứ gì đó thực sự còn hơn là chơi trò "khoai tây nóng giả vờ".

Một góc nhìn khác - từ @ImmutableSOL

Nếu bạn cứ khăng khăng cho rằng mọi token đều là "meme", thì quan điểm đó hoàn toàn vô nghĩa. Việc ra mắt một token không còn là điều viển vông đối với những cá nhân tài năng như Jeff từ Hyperliquid nữa. Hoàn toàn có khả năng "Steve Jobs" tiếp theo sẽ ra mắt một token trên blockchain. Một số tài sản này cuối cùng sẽ trở thành những gã khổng lồ trên blockchain, định hình tương lai của ngành tài chính, và tất cả chúng ta đều có cơ hội tham gia. Việc chỉ coi chúng là "chỉ là meme" có thể đồng nghĩa với việc bỏ lỡ cơ hội đạt lợi nhuận gấp 1.000 lần.

Đây chính là điều tôi gọi là sự tiến hóa của đầu cơ. Chúng ta đã tiến hóa từ việc giao dịch những dự án viển vông đến việc sở hữu cổ phần trong những tài sản vững chắc, bền vững, và quan trọng nhất là trên chuỗi – những tài sản sẽ định hình thế giới.

Đã đến lúc tin tưởng. Tin tưởng vào những khả năng của tương lai, không còn bị ràng buộc bởi những ràng buộc của quá khứ. Thoát khỏi xiềng xích của lịch sử và đốt cháy tâm lý bi quan trong ta thành tro bụi. Tương lai tươi sáng, các bạn ạ. Chúng ta không thể để bóng tối quá khứ che mờ sự lạc quan về tương lai.

Thưa quý vị, tương lai đối với tôi trông như thế này: Internet. Vốn. Thị trường.

Ghi chú của biên tập viên về kết quả dài hạn:

Nhật Bản nổi tiếng với chất lượng vượt trội, nhưng chất lượng này không đạt được chỉ sau một đêm; nó là kết quả của hàng thập kỷ tích lũy văn hóa, sản phẩm và lối sống. Nếu họ chỉ đơn thuần tối ưu hóa lợi nhuận, họ đã không thể tiến xa đến vậy. Nhưng chính nhờ kế hoạch dài hạn kéo dài hàng thập kỷ mà họ đang gặt hái thành quả. Thành quả của tư duy dài hạn này không thể đo lường đầy đủ bằng con số - đường phố sạch sẽ và máy bán hàng tự động thời thượng, tuy không nhất thiết phản ánh trực tiếp vào GDP, nhưng lại thu hút một lượng lớn người tiêu dùng chi tiêu cao và tạo ra doanh thu cho đất nước.