Giải mã các tài liệu của Cơ quan Tiền tệ Hồng Kông: Quy định nghiêm ngặt và linh hoạt về Stablecoin

- 核心观点:香港推出严格稳定币监管框架。

- 关键要素:

- 2500万港币资本金门槛。

- 100%+超额抵押储备要求。

- 严格私钥管理和KYC规定。

- 市场影响:提升稳定币合规门槛。

- 时效性标注:中期影响。

Tác giả gốc: David, TechFlow

Hồng Kông đang đẩy nhanh tiến độ ban hành luật về stablecoin.

Vào ngày 29 tháng 7, Cơ quan Tiền tệ Hồng Kông đã công bố bản tóm tắt tham vấn và hướng dẫn của "Hướng dẫn giám sát các tổ chức phát hành Stablecoin được cấp phép", bản tóm tắt tham vấn và hướng dẫn của "Hướng dẫn chống rửa tiền và tài trợ khủng bố (Áp dụng cho các tổ chức phát hành Stablecoin được cấp phép)" và hai tài liệu giải thích hệ thống, cung cấp thông tin chi tiết về việc triển khai hệ thống quản lý stablecoin sẽ có hiệu lực vào ngày 1 tháng 8.

Trước đó, Hội đồng Lập pháp Hồng Kông đã chính thức thông qua Sắc lệnh Stablecoin vào ngày 21 tháng 5, thiết lập hệ thống cấp phép cho các đơn vị phát hành stablecoin bằng tiền pháp định.

Từ việc thông qua các quy định đến việc ban hành các hướng dẫn hỗ trợ và sau đó là việc triển khai chính thức, Hồng Kông mất chưa đầy ba tháng để hoàn thành "chặng đường cuối cùng" của hệ thống quản lý stablecoin.

Mối quan hệ giữa nhiều tập tin như vậy là gì?

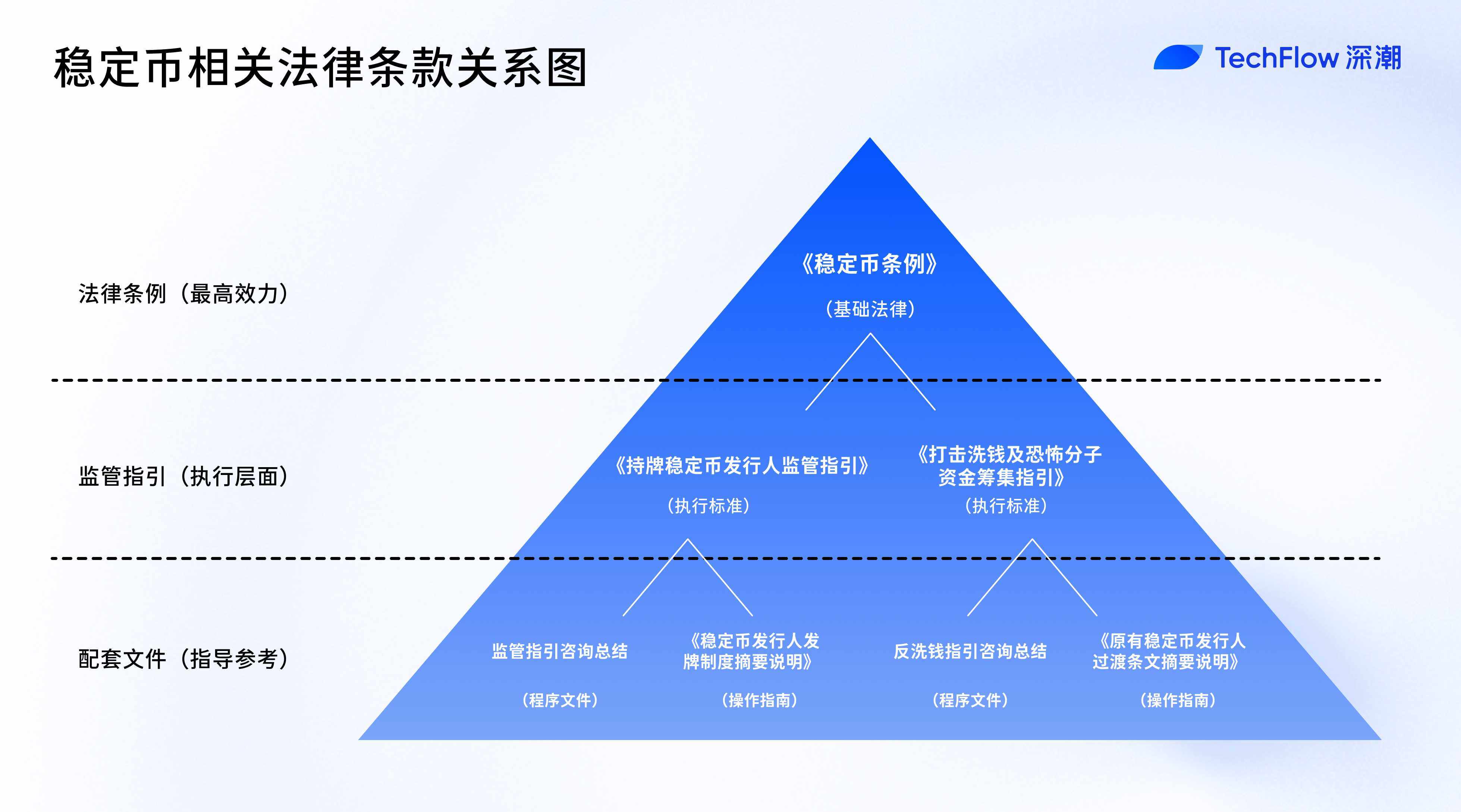

Như có thể thấy ở trên, hệ thống quản lý hoàn chỉnh này bao gồm một quy định (Quy định về Stablecoin), hai bộ hướng dẫn (cùng tóm tắt tham vấn) và hai tài liệu giải thích , tạo thành một chuỗi hoàn chỉnh từ cơ sở pháp lý đến chi tiết triển khai và hướng dẫn hoạt động.

Cụ thể, toàn bộ hệ thống tập tin bao gồm:

- 1 luật cơ bản : Quy định về Stablecoin (ban hành vào tháng 5)

- 2 bộ hướng dẫn quy định : "Hướng dẫn giám sát các tổ chức phát hành Stablecoin được cấp phép" và "Hướng dẫn chống rửa tiền và tài trợ khủng bố"

- 2 bản tóm tắt tham vấn : ghi lại quá trình tham vấn công khai và phản hồi của HKMA đối với hai bộ hướng dẫn

- Hai tài liệu giải thích : "Tóm tắt chế độ cấp phép cho các tổ chức phát hành Stablecoin" và "Tóm tắt các điều khoản chuyển tiếp cho các tổ chức phát hành Stablecoin hiện tại"

Quy định về Stablecoin, nằm ở đỉnh cao của kim tự tháp, đóng vai trò là luật nền tảng, thiết lập địa vị pháp lý và khuôn khổ cơ bản cho hệ thống cấp phép stablecoin. Hai bộ hướng dẫn quy định, hoạt động ở cấp độ triển khai, chuyển đổi các nguyên tắc được nêu trong Quy định thành các tiêu chuẩn hoạt động cụ thể và các yêu cầu tuân thủ. Các hướng dẫn này có hiệu lực pháp lý gần như tuyệt đối và phải được các tổ chức được cấp phép tuân thủ nghiêm ngặt.

Là một tài liệu thủ tục, bản tóm tắt tham vấn không có hiệu lực pháp lý trực tiếp, nhưng nó ghi lại phản hồi của cơ quan quản lý đối với ý kiến của thị trường và giúp những người tham gia thị trường hiểu được ý định và những cân nhắc của cơ quan quản lý đằng sau việc xây dựng các hướng dẫn.

Hai tài liệu giải thích ở mức độ giải thích và hướng dẫn, cung cấp cho những người tham gia thị trường hiểu biết về thể chế và hướng dẫn nộp đơn, giúp những người nộp đơn tiềm năng hiểu rõ hơn về các yêu cầu pháp lý và thủ tục nộp đơn.

Nói một cách đơn giản:

Các quy định này có trách nhiệm "đặt ra các quy tắc" - xác định các vấn đề cơ bản như stablecoin là gì, ai có thể phát hành và các nguyên tắc quản lý cơ bản;

Các hướng dẫn quản lý có trách nhiệm "đặt ra các tiêu chuẩn" - các điều khoản kỹ thuật cụ thể như tỷ lệ đủ vốn, yêu cầu quản lý rủi ro và tiêu chuẩn công bố thông tin;

Tài liệu giải trình có nhiệm vụ "chỉ ra con đường" - các vấn đề thực hiện như cách xin giấy phép, cách sắp xếp thời gian chuyển tiếp và cách cơ quan quản lý thực thi luật.

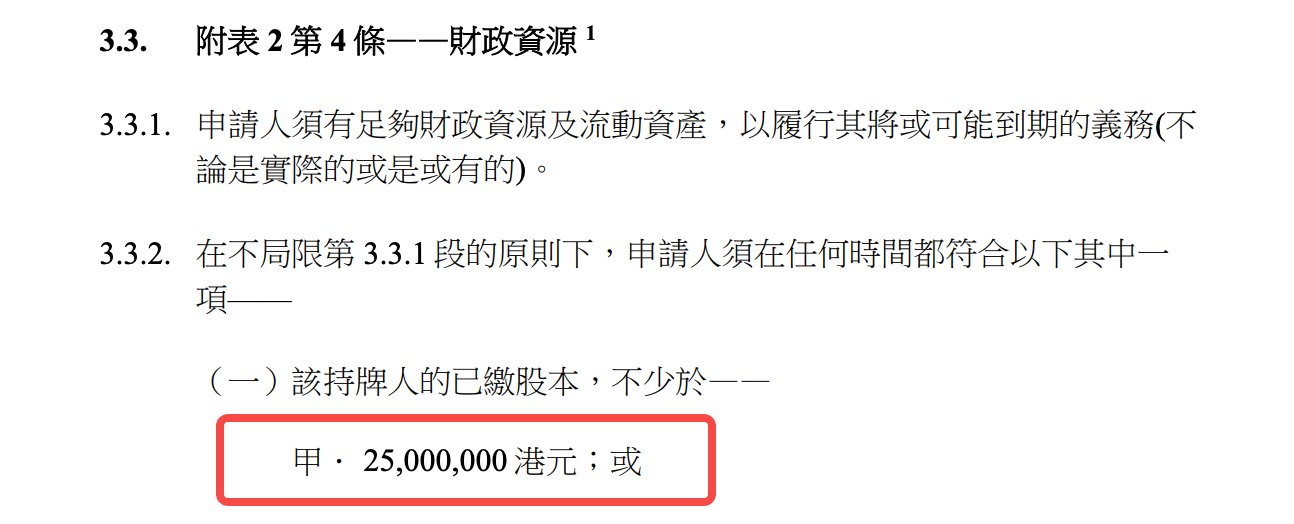

Hướng dẫn quản lý dành cho các tổ chức phát hành Stablecoin được cấp phép: Các nguyên tắc nghiêm ngặt và linh hoạt đằng sau ngưỡng 25 triệu đô la Hồng Kông

HKMA đã công bố sáu tài liệu cùng một lúc. Để dễ đọc, chúng tôi sẽ tập trung vào tài liệu triển khai cốt lõi: "Hướng dẫn Giám sát các Tổ chức Phát hành Stablecoin Được Cấp phép". Tài liệu này nêu chi tiết các yêu cầu tuân thủ cụ thể đối với các tổ chức phát hành, những yêu cầu này rất quan trọng đối với lợi ích và quy trình hoạt động của các bên tham gia thị trường.

Nếu Sắc lệnh Stablecoin là nền tảng để Hồng Kông phát hành stablecoin, thì "Hướng dẫn giám sát các tổ chức phát hành stablecoin được cấp phép" dài 89 trang này giống như việc xây gạch và lợp ngói trong tòa nhà này vậy.

Từ ngưỡng vốn là 25 triệu đô la Hồng Kông đến 12 yêu cầu cụ thể về quản lý khóa riêng, HKMA đã vạch ra một khuôn khổ quản lý vừa nghiêm ngặt vừa thực tế theo cách gần như "tỉ mỉ".

Ngưỡng tham gia: Không phải ai cũng có thể chơi trò chơi

Yêu cầu vốn tối thiểu 25 triệu đô la Hồng Kông (khoảng 3,2 triệu đô la Mỹ) là mức trung bình đến cao đối với các quy định toàn cầu về stablecoin. Để so sánh, quy định MiCA của EU đặt ra yêu cầu vốn tối thiểu là 350.000 euro đối với các đơn vị phát hành token tiền điện tử, trong khi yêu cầu của Nhật Bản là 10 triệu yên (khoảng 75.000 đô la Mỹ). Ngưỡng của Hồng Kông rõ ràng đã được cân nhắc kỹ lưỡng - đảm bảo đủ năng lực tài chính cho các đơn vị phát hành mà không hoàn toàn ngăn cản các đơn vị đổi mới.

Nhưng vốn chỉ là rào cản đầu tiên. Đáng chú ý hơn là yêu cầu "người phù hợp và xứng đáng".

Các hướng dẫn về quy định dành hẳn một chương để nêu chi tiết bảy yếu tố cần cân nhắc chính: từ hồ sơ tội phạm đến kinh nghiệm kinh doanh, từ tình hình tài chính đến thời gian đầu tư, thậm chí cả "vị trí bên ngoài" của giám đốc cũng phải được xem xét... Đặc biệt, yêu cầu các giám đốc độc lập không điều hành phải chiếm ít nhất một phần ba hội đồng quản trị nhắm trực tiếp vào các tiêu chuẩn quản trị của các công ty niêm yết.

Điều này có nghĩa là việc phát hành một stablecoin tại Hồng Kông không chỉ cần tiền mà còn cần cả nhân sự phù hợp. Một công ty khởi nghiệp Web 3 (Web 3) gồm các chuyên gia công nghệ có thể cần phải cải tổ đáng kể cơ cấu quản trị và tuyển dụng các chuyên gia có nền tảng tài chính truyền thống để đáp ứng các yêu cầu pháp lý.

Các hạn chế đối với hoạt động kinh doanh thậm chí còn nghiêm ngặt hơn. Người được cấp phép phải có sự đồng ý bằng văn bản từ HKMA trước khi tham gia vào bất kỳ "hoạt động kinh doanh nào khác". Điều này về cơ bản định vị các đơn vị phát hành stablecoin là " các tổ chức chuyên biệt", tương tự như các tổ chức thanh toán truyền thống hoặc các đơn vị phát hành tiền điện tử . Đối với các dự án hy vọng xây dựng một hệ sinh thái "DeFi + stablecoin" khép kín, điều này chắc chắn báo hiệu sự cần thiết phải xem xét lại mô hình kinh doanh của họ.

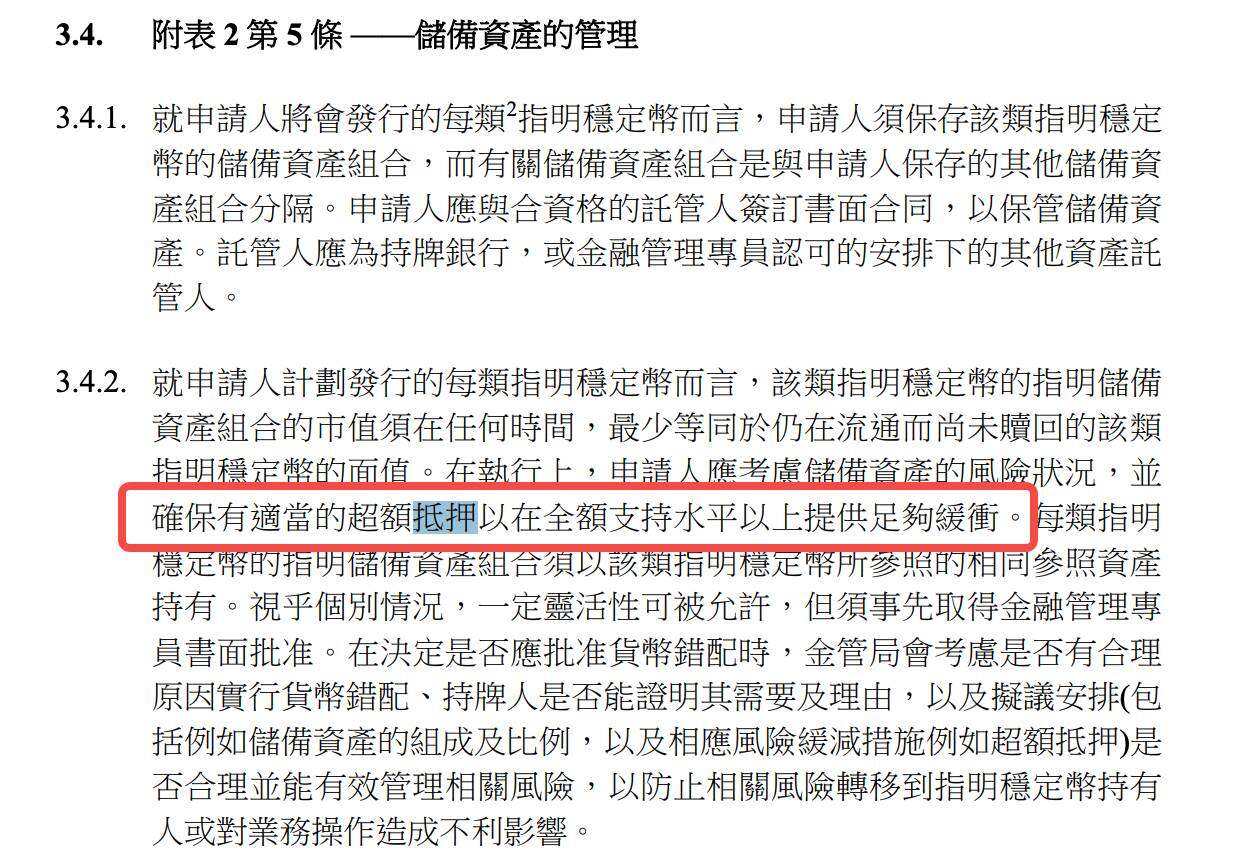

Quản lý dự trữ: 100% chỉ là điểm khởi đầu

Trong quản lý tài sản dự trữ, Hồng Kông đã áp dụng mô hình bảo hiểm kép “100% + thế chấp vượt mức”.

Các hướng dẫn quy định yêu cầu rõ ràng rằng giá trị thị trường của tài sản dự trữ phải ít nhất bằng giá trị thực của đồng tiền ổn định đang lưu hành "mọi lúc", đồng thời "tính đến hồ sơ rủi ro của tài sản dự trữ và đảm bảo thế chấp quá mức phù hợp".

Chính xác thì "thích hợp" ở đây là gì?

Các hướng dẫn không đưa ra con số cụ thể, nhưng xét theo yêu cầu đối với người được cấp phép về việc đặt ra giới hạn nội bộ đối với các chỉ số rủi ro thị trường và tiến hành các cuộc kiểm tra căng thẳng thường xuyên, các cơ quan quản lý rõ ràng hy vọng rằng các bên phát hành sẽ điều chỉnh linh hoạt tỷ lệ tài sản thế chấp vượt mức dựa trên các điều kiện rủi ro của riêng họ.

Phương pháp quản lý "dựa trên nguyên tắc" này mang lại cho các đơn vị phát hành một mức độ linh hoạt nhất định, nhưng cũng có nghĩa là chi phí tuân thủ cao hơn - bạn cần thiết lập một hệ thống đánh giá rủi ro hoàn chỉnh để chứng minh "sự phù hợp" của mình.

Trong việc xác định tài sản dự trữ đủ điều kiện, Hồng Kông đã thể hiện thái độ thận trọng nhưng không bảo thủ.

Ngoài các lựa chọn truyền thống như tiền mặt và tiền gửi ngân hàng ngắn hạn, các hướng dẫn quản lý cũng chấp nhận rõ ràng "tài sản đủ điều kiện dưới dạng mã hóa". Điều này mở ra cơ hội cho sự đổi mới trong tương lai—về lý thuyết, trái phiếu kho bạc Hoa Kỳ được mã hóa và tiền gửi ngân hàng được mã hóa có thể trở thành tài sản dự trữ đủ điều kiện.

Nhưng điều đáng chú ý nhất là thỏa thuận cô lập lòng tin.

Ví dụ, bên được cấp phép phải thiết lập một thỏa thuận ủy thác hiệu quả để đảm bảo tài sản dự trữ được tách biệt hợp pháp với tài sản của chính họ, và phải có tư vấn pháp lý độc lập để xác minh tính hiệu quả của thỏa thuận này. Điều này không chỉ đơn thuần là tách biệt về mặt kế toán; mà còn đảm bảo quyền và lợi ích của người nắm giữ stablecoin được bảo vệ ngay cả khi đơn vị phát hành phá sản.

Hồng Kông đã áp dụng kết hợp "công bố thông tin thường xuyên và kiểm toán định kỳ" trong các yêu cầu về minh bạch. Các đơn vị phát hành phải công bố giá trị thị trường và thành phần tài sản dự trữ hàng tuần, với các kiểm toán viên độc lập xác minh thông tin này hàng quý. Ngược lại, ngay cả USDC, vốn tự hào có mức độ tuân thủ cao hơn, hiện chỉ công bố báo cáo dự trữ hàng tháng. Các yêu cầu của Hồng Kông chắc chắn sẽ cải thiện đáng kể tính minh bạch của stablecoin.

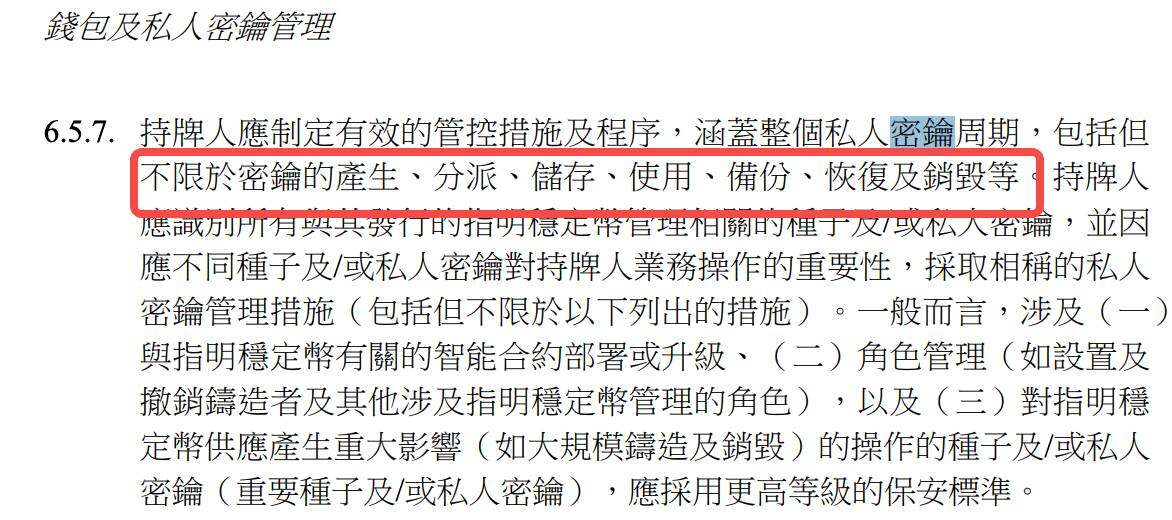

Yêu cầu kỹ thuật: Quản lý khóa riêng rất chuyên nghiệp

Khi nói đến quản lý khóa riêng, một điểm rủi ro đặc thù của Web 3, hướng dẫn quản lý thể hiện tính chuyên nghiệp đáng ngạc nhiên:

Từ việc tạo khóa đến hủy khóa, từ bảo mật vật lý đến phản hồi rò rỉ, 12 yêu cầu cụ thể bao gồm hầu hết mọi khía cạnh của vòng đời khóa riêng.

Ví dụ: "khóa riêng tư quan trọng phải được sử dụng trong môi trường biệt lập" - điều này có nghĩa là khóa riêng tư được sử dụng để đúc và hủy stablecoin không thể truy cập Internet và phải được vận hành trong môi trường hoàn toàn ngoại tuyến;

"Việc sử dụng khóa cần có sự cho phép của nhiều người" - không một cá nhân nào có thể sử dụng khóa riêng quan trọng một mình;

"Phương tiện lưu trữ khóa phải được đặt tại Hồng Kông hoặc một địa điểm được HKMA chấp thuận" - điều này cũng loại trừ trực tiếp khả năng lưu trữ khóa riêng ở nước ngoài.

Những yêu cầu này chứng minh rằng HKMA không chỉ đơn thuần áp dụng các quy định tài chính truyền thống, mà còn thực sự hiểu rõ các đặc điểm và rủi ro của công nghệ blockchain. Ở một mức độ nào đó, những hướng dẫn này có thể được xem như một phiên bản quy định của "các thông lệ tốt nhất cho quản lý khóa riêng tư cấp doanh nghiệp".

Các yêu cầu kiểm toán hợp đồng thông minh cũng nghiêm ngặt không kém. Bên phát hành phải thuê một "bên thứ ba đủ điều kiện" để kiểm toán hợp đồng thông minh khi triển khai, tái triển khai hoặc nâng cấp, đảm bảo rằng hợp đồng "thực thi chính xác", "hoạt động như mong đợi" và "có độ tin cậy cao rằng không tồn tại lỗ hổng bảo mật". Do bản chất non trẻ của ngành kiểm toán hợp đồng thông minh, việc định nghĩa "đủ điều kiện" có thể là một thách thức trong thực tế.

Về mặt xác thực danh tính khách hàng, các yêu cầu theo quy định phản ánh sự tích hợp của Web 3 và KYC truyền thống.

Một mặt, bên phát hành phải hoàn tất "quy trình thẩm định khách hàng có liên quan" trước khi cung cấp dịch vụ; mặt khác, họ được yêu cầu "chỉ chuyển stablecoin đến địa chỉ ví đã đăng ký trước của khách hàng". Thiết kế này nhằm mục đích cân bằng giữa tính ẩn danh và tính tuân thủ.

Tiêu chuẩn hoạt động: Con đường đến "Ngân hàng" của Stablecoin

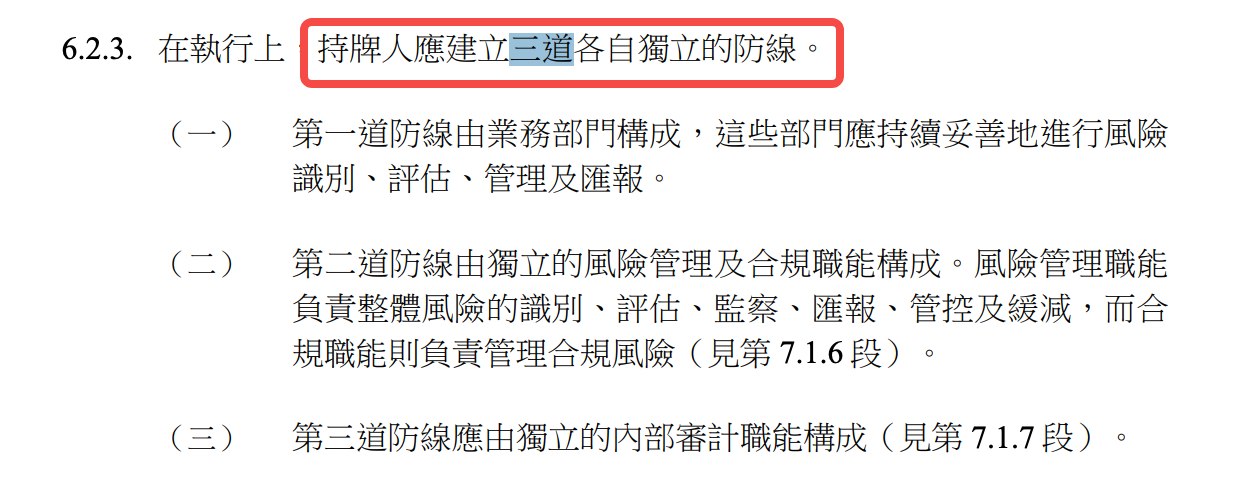

"Đổi T+1", "tài khoản đã đăng ký trước", "ba tuyến phòng thủ" - từ những yêu cầu trong tài liệu gốc, có thể thấy rằng Hồng Kông hy vọng các đơn vị phát hành stablecoin sẽ điều chỉnh các tiêu chuẩn hoạt động của họ theo các tổ chức tài chính truyền thống và nỗ lực hết sức để kiểm soát rủi ro.

Đầu tiên hãy xem xét thời gian đổi thưởng.

"Các yêu cầu đổi tiền hợp lệ sẽ được xử lý trong vòng một ngày làm việc kể từ khi nhận được" - một yêu cầu T+1 nghiêm ngặt hơn nhiều loại stablecoin hiện có. Mặc dù điều khoản dịch vụ của Tether có quyền trì hoãn hoặc từ chối việc đổi tiền, nhưng các quy định của Hồng Kông quy định việc đổi tiền đúng hạn là một nghĩa vụ pháp lý.

Tuy nhiên, "hoạt động ngân hàng" này không phải là một sự sao chép đơn giản. Các hướng dẫn quản lý cũng quy định sự linh hoạt trong "những trường hợp ngoại lệ" - nếu cần trì hoãn việc rút vốn, cần có sự đồng ý trước bằng văn bản từ HKMA. Cơ chế này, tương tự như các điều khoản "tạm dừng rút vốn" trong ngành ngân hàng, tạo ra một vùng đệm cho sự ổn định hệ thống trong những điều kiện thị trường khắc nghiệt.

Hệ thống quản lý rủi ro ba tuyến được xây dựng dựa trực tiếp vào các thông lệ đã có từ lâu trong ngành ngân hàng:

Tuyến phòng thủ đầu tiên là bộ phận kinh doanh, tuyến thứ hai là các chức năng quản lý rủi ro và tuân thủ độc lập, và tuyến thứ ba là kiểm toán nội bộ. Đối với nhiều nhóm Web 3 gốc, điều này đồng nghĩa với một sự thay đổi cơ bản về cấu trúc tổ chức — bạn không thể tiếp tục là một nhóm kỹ thuật đơn điệu, mà phải thiết lập một hệ thống tổ chức với hệ thống phân cấp rõ ràng và trách nhiệm cụ thể.

Điều đáng chú ý là việc quản lý rủi ro của bên thứ ba.

Cho dù đó là lưu ký tài sản dự trữ, thuê ngoài dịch vụ kỹ thuật hay phân phối stablecoin, tất cả các thỏa thuận liên quan đến bên thứ ba đều phải trải qua quá trình thẩm định nghiêm ngặt và giám sát liên tục. Các hướng dẫn quản lý thậm chí còn yêu cầu nếu nhà cung cấp dịch vụ bên thứ ba ở ngoài Hồng Kông, bên phát hành phải đánh giá quyền truy cập dữ liệu của cơ quan quản lý địa phương và thông báo kịp thời cho HKMA nếu được yêu cầu.

Lầm tưởng về KYC: Bạn có cần tên thật để nắm giữ tiền điện tử không?

Hiện nay trên mạng xã hội, điều mà mọi người quan tâm nhất thực sự là vấn đề KYC.

Các phân tích trước đây đã chỉ ra rằng các tài liệu quản lý yêu cầu nghiêm ngặt rằng bất kỳ người nắm giữ stablecoin nào cũng phải trải qua quá trình xác minh danh tính, nghĩa là xác minh tên thật.

Chúng ta có thể xem văn bản gốc của tài liệu này:

Mặc dù các hướng dẫn về quy định phân biệt giữa "khách hàng" và "người nắm giữ" về mặt biểu đạt, nhưng khi phân tích kỹ lưỡng, sự phân biệt này giống một "cái bẫy" hơn - bạn có thể sở hữu và nắm giữ stablecoin một cách tương đối thoải mái, nhưng để nhận ra giá trị cốt lõi của nó (có thể đổi thành tiền pháp định bất cứ lúc nào), KYC gần như là điều không thể tránh khỏi.

Các hướng dẫn quy định sử dụng những cách diễn đạt có vẻ lỏng lẻo ở nhiều nơi:

- "Những người được cấp phép chỉ nên phát hành các loại tiền ổn định cụ thể cho khách hàng của họ"

- "Các Điều khoản và Điều kiện sẽ áp dụng cho tất cả người nắm giữ Stablecoin được chỉ định (bất kể họ có phải là khách hàng của Người được cấp phép hay không)"

Sự phân biệt này ngụ ý sự tồn tại của hai nhóm người: "khách hàng" yêu cầu KYC và "người nắm giữ" không yêu cầu. Tuy nhiên, khi đi sâu hơn vào quy trình cung cấp dịch vụ cụ thể, chúng tôi thấy rằng sự phân biệt này mang tính lý thuyết hơn.

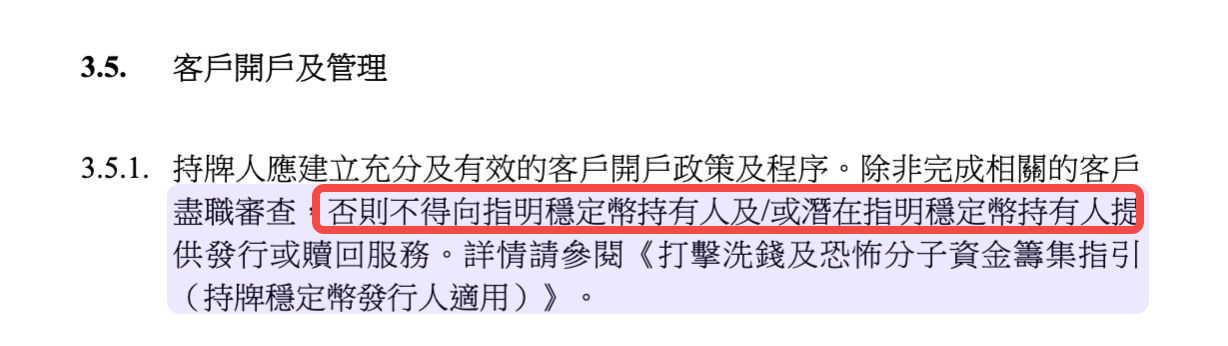

Điểm mấu chốt là quy định về dịch vụ đổi thưởng: "Không được cung cấp dịch vụ phát hành hoặc đổi thưởng cho người nắm giữ các loại tiền ổn định cụ thể và/hoặc người nắm giữ tiềm năng của các loại tiền ổn định cụ thể trừ khi đã hoàn tất quá trình thẩm định khách hàng có liên quan."

Điều này có nghĩa là bất kỳ người nắm giữ nào muốn thực hiện quyền mua lại trước tiên phải hoàn tất KYC và nâng cấp từ "người nắm giữ" thành "khách hàng".

Các hướng dẫn quản lý liên tục nhấn mạnh quyền của người nắm giữ stablecoin được quy đổi theo giá trị thực, được coi là sự đảm bảo cốt lõi cho "tính ổn định" của stablecoin. Tuy nhiên, trên thực tế, việc thực hiện quyền này là có điều kiện—bạn phải sẵn sàng và có khả năng hoàn tất KYC.

Đối với những người nắm giữ không thể hoàn tất KYC do lo ngại về quyền riêng tư, hạn chế về mặt địa lý hoặc các lý do khác, thì "quyền" này thực sự không thể thực hiện được.

Ngoài việc xác minh danh tính, hạn chế về địa lý có thể là rào cản lớn hơn.

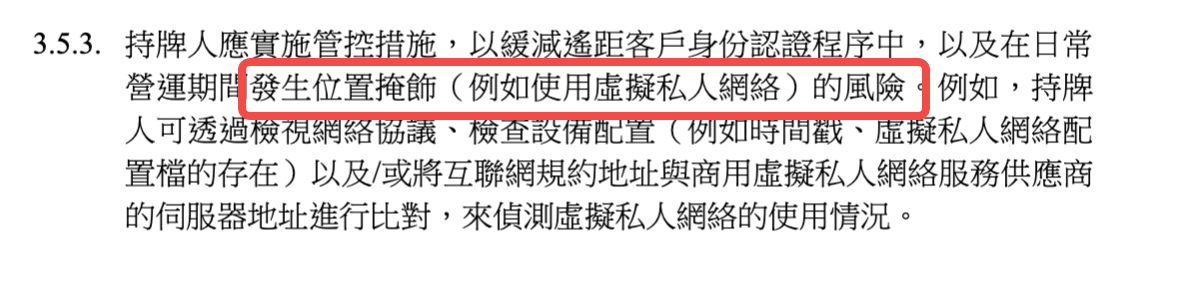

Các hướng dẫn yêu cầu bên phát hành "đảm bảo rằng họ không phát hành hoặc cung cấp các loại tiền ổn định cụ thể tại các khu vực pháp lý cấm giao dịch các loại tiền ổn định cụ thể" và " thực hiện các bước hợp lý để xác định và ngăn chặn việc sử dụng mạng riêng ảo" (VPN).

Đối với người dùng tiền điện tử toàn cầu, ranh giới địa lý này có thể hạn chế hơn so với KYC.

Nhưng đối với Hồng Kông, đây có thể là một sự đánh đổi chấp nhận được: những hạn chế vừa phải để đổi lấy sự chắc chắn về mặt pháp lý và ổn định tài chính. Nhưng đối với hệ sinh thái tiền điện tử toàn cầu, liệu mô hình này có trở thành xu hướng chủ đạo hay không vẫn còn phải chờ xem.

Cơ chế thoát hiểm: "van an toàn" cho những ngày mưa

Trong tất cả các yêu cầu theo quy định, "lập kế hoạch thoát khỏi hoạt động kinh doanh" có thể là yêu cầu bị bỏ qua nhiều nhất nhưng lại là yêu cầu quan trọng nhất.

Các hướng dẫn quản lý yêu cầu mỗi đơn vị phát hành phải chuẩn bị một kế hoạch thoái vốn chi tiết, bao gồm cách bán tài sản dự trữ, cách xử lý các yêu cầu mua lại và cách sắp xếp việc bàn giao dịch vụ của bên thứ ba.

Đằng sau yêu cầu này là sự cân nhắc sâu sắc của các cơ quan quản lý về rủi ro hệ thống.

Stablecoin khác với các tài sản tiền điện tử khác ở chỗ lời hứa về tính ổn định của chúng khiến chúng có nhiều khả năng được áp dụng trên quy mô lớn hơn, nhưng điều này cũng có nghĩa là bất kỳ vấn đề nào cũng có thể gây ra tác động rộng hơn. Bằng cách yêu cầu các đơn vị phát hành lập kế hoạch thoát hiểm trước, các cơ quan quản lý đang cố gắng đảm bảo rằng ngay cả trong trường hợp xấu nhất, thị trường vẫn có thể hấp thụ tác động một cách có trật tự.

Kế hoạch thoái vốn phải bao gồm các chiến lược bán tài sản trong cả "hoàn cảnh bình thường và khó khăn". Điều này có nghĩa là bên phát hành cần cân nhắc:

Nếu thanh khoản thị trường cạn kiệt, làm thế nào để thanh lý tài sản dự trữ mà không gây ra tình trạng hỗn loạn? Nếu một đối tác ngân hàng chấm dứt dịch vụ, làm thế nào để đảm bảo các kênh hoàn trả?

Câu trả lời cho những câu hỏi này sẽ trực tiếp quyết định tính khả thi của một dự án stablecoin trong thời kỳ khủng hoảng.

Logic cơ bản đằng sau cách tiếp cận quản lý của Hồng Kông

Khi xem xét hướng dẫn quản lý này, có thể thấy rằng Hồng Kông đã đi theo một con đường độc đáo trong việc quản lý stablecoin: không phải theo hướng "thực thi pháp luật" kiểu Mỹ (buộc tuân thủ thông qua các hành động thực thi pháp luật) cũng không phải theo hướng "quy tắc" kiểu châu Âu (quy định bằng văn bản về mọi chi tiết), mà là mô hình kết hợp "nguyên tắc + quy tắc".

Đối với các điểm rủi ro chính như quản lý dự trữ và bảo mật khóa riêng, các hướng dẫn quy định cung cấp các quy tắc chi tiết; trong việc triển khai cụ thể như tỷ lệ tài sản thế chấp vượt mức và thiết lập chỉ số rủi ro, tính linh hoạt theo nguyên tắc vẫn được duy trì.

Thiết kế này phản ánh cách tiếp cận thực dụng của các nhà quản lý Hồng Kông, những người nhận ra rằng ngành công nghiệp stablecoin vẫn đang phát triển nhanh chóng và các quy tắc quá cứng nhắc có thể nhanh chóng trở nên lỗi thời.

Ngưỡng cấp phép 25 triệu không phải là thấp, nhưng tương đối hợp lý so với yêu cầu về vốn 5 triệu đô la Mỹ đối với các sàn giao dịch tài sản ảo của Hồng Kông; các yêu cầu kỹ thuật rất chi tiết, nhưng họ cũng chấp nhận rõ ràng các đổi mới như "tài sản được mã hóa"; các tiêu chuẩn vận hành rất nghiêm ngặt, nhưng họ cũng dành cơ chế khẩn cấp cho những biến động của thị trường.

Quan trọng hơn, khuôn khổ pháp lý này thể hiện sự hiểu biết của Hồng Kông về bản chất của stablecoin: chúng không chỉ đơn thuần là "tiền điện tử", mà còn là cơ sở hạ tầng quan trọng kết nối tài chính truyền thống và nền kinh tế kỹ thuật số. Do đó, các tiêu chuẩn pháp lý phải đủ cao để duy trì sự ổn định tài chính, nhưng cũng đủ linh hoạt để thích ứng với đổi mới công nghệ.

Đối với những người tham gia thị trường, tín hiệu được gửi đi từ hướng dẫn này rất rõ ràng:

Hồng Kông chào đón những nhà đổi mới có trách nhiệm, nhưng hãy chuẩn bị tinh thần cho những quy định nghiêm ngặt.

Các tổ chức muốn phát hành stablecoin tại Hồng Kông cần phải đánh giá cẩn thận xem họ có đủ sức mạnh tài chính, khả năng kỹ thuật và nguồn lực tuân thủ cần thiết hay không.

Đối với toàn bộ ngành, thông lệ của Hồng Kông cung cấp một tài liệu tham khảo quan trọng: quy định về stablecoin không nhằm kìm hãm sự đổi mới mà nhằm tạo ra nền tảng màu mỡ cho sự phát triển bền vững của đổi mới.

Khi các quy định rõ ràng và các tiêu chuẩn thực thi được nêu rõ ràng, chi phí tuân thủ có thể dự đoán được và ranh giới đổi mới có thể được khám phá.

Đây có thể là chìa khóa để Hồng Kông tiếp tục duy trì khả năng cạnh tranh như một trung tâm tài chính quốc tế trong thời đại tài sản kỹ thuật số.