Tôi không dám theo dõi đợt tăng giá gấp 7 lần của Circle, tôi có thể mua dài hạn Coinbase không?

Bài viết gốc từ Artemis

Biên soạn bởi Odaily Planet Daily Golem ( @web3_golem )

Ghi chú của biên tập viên: Gần đây, hiệu suất mạnh mẽ của Circle kể từ khi niêm yết đã khiến các nhà đầu tư bỏ lỡ cơ hội cảm thấy lo lắng. Nhiều nhà đầu tư bỏ lỡ cơ hội đang tích cực tìm kiếm các lựa chọn thay thế cho Circle. Trong số đó, Coinbase có tiếng nói cao nhất. Rốt cuộc, công ty này có mối quan hệ kinh doanh chặt chẽ với USDC. Các nhà đầu tư tin rằng kỳ vọng trong tương lai của thị trường đối với Circle và USDC cũng có thể cao hơn giá cổ phiếu của Coinbase.

Artemis, một nền tảng dữ liệu tổ chức, cho biết nhiều nhà đầu tư gần đây đã đề xuất mua dài hạn Coinbase và bán khống Circle. Tuy nhiên, nhà phân tích cơ bản Kevin Li của công ty này tin rằng các nhà đầu tư không nên mua dài hạn Coinbase chỉ vì họ lạc quan về Circle, vì doanh thu liên quan đến USDC chỉ chiếm một phần nhỏ trong tổng doanh thu của Coinbase. Mặc dù Coinbase là một hệ sinh thái khổng lồ bao gồm các sàn giao dịch tuân thủ, USDC, các sản phẩm trên chuỗi và các doanh nghiệp khác, nhưng các doanh nghiệp khác nhau của công ty này hiện đang chịu áp lực cạnh tranh và tình hình không mấy lạc quan. Các nhà đầu tư vẫn cần thận trọng trong việc định giá.

Odaily Planet Daily đã biên soạn bài phân tích cơ bản toàn diện của Kevin Li về Coinbase như sau, hãy cùng thưởng thức nhé~

Tóm tắt:

Tăng trưởng doanh thu của Stablecoin bị hạn chế : IPO của Circle làm nổi bật triển vọng của stablecoin, nhưng Coinbase chỉ có một phần nhỏ trong nền kinh tế thị trường USDC. Theo thỏa thuận chia sẻ doanh thu, Coinbase có thể thu được khoảng 60% tổng doanh thu của USDC, nhưng chỉ có thể giữ lại một phần nhỏ, vì khoảng 43% sẽ được phân phối cho người dùng dưới dạng doanh thu, vì vậy Coinbase thực tế chỉ có thể thu được 34% tổng doanh thu của stablecoin.

Các hào quy định đang mờ dần : Coinbase đã hưởng lợi từ sự bất ổn về quy định tiền điện tử, sử dụng chi phí cơ sở hạ tầng tuân thủ đắt đỏ của mình làm hào cạnh tranh. Tuy nhiên, khi quy định trở nên thân thiện và minh bạch hơn, và các đối thủ cạnh tranh trở nên năng động hơn, lợi thế của Coinbase sẽ dần suy yếu.

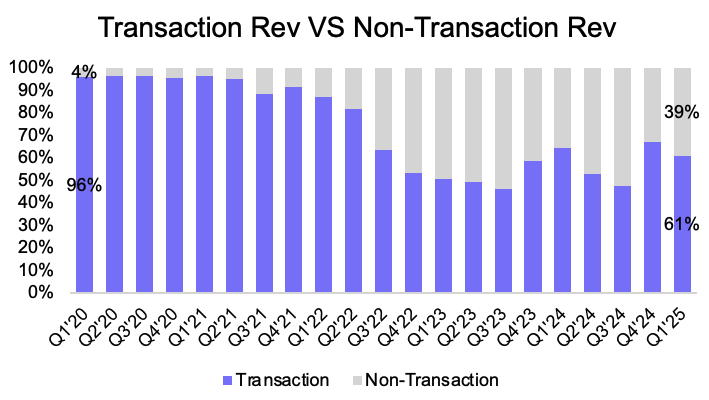

Hoạt động kinh doanh sàn giao dịch chịu áp lực : Phí giao dịch của Coinbase đã giảm từ 2,5% xuống 1,4% và thị phần của công ty đã giảm từ hơn 58% xuống còn khoảng 38%, chủ yếu là do việc nén phí và sự cạnh tranh ngày càng tăng từ các ETF, sàn giao dịch phi tập trung (DEX) và các nền tảng TradFi như Robinhood. Coinbase đang mở rộng các dịch vụ đăng ký (Coinbase One), staking, thu nhập lãi suất USDC và hoạt động kinh doanh các sản phẩm phái sinh để bù đắp tác động của khối lượng giao dịch giao ngay yếu đối với doanh thu. Tỷ lệ doanh thu giao dịch trên tổng doanh thu đã giảm từ hơn 90% trong chu kỳ trước xuống còn khoảng 55% trong chu kỳ này.

Base đang tăng tốc : Nền tảng Ethereum Layer 2 của Coinbase Base đang tăng trưởng nhanh chóng về cả khối lượng giao dịch và lợi nhuận. Hiện tại, nó dẫn đầu tất cả các Ethereum Layer 2 về khối lượng giao dịch và địa chỉ hoạt động, nhưng vẫn tụt hậu so với Solana về hoạt động chung của người dùng và động lực áp dụng.

Các sản phẩm phái sinh ngày càng phát triển : Khối lượng giao dịch phái sinh của Coinbase đã tăng vọt lên hơn 300 tỷ đô la mỗi tháng, nhưng khả năng kiếm tiền và tăng trưởng dài hạn vẫn bị hạn chế bởi các ưu đãi thanh khoản mạnh mẽ và sự cạnh tranh gay gắt từ các tùy chọn tiền điện tử theo kiểu ETF.

Định giá có vẻ hấp dẫn : Phân tích toàn diện cho thấy định giá của Coinbase ở mức khoảng 108,592 tỷ đô la, nhưng thị trường cũng phản ánh chính xác những rủi ro về mặt cấu trúc đối với lợi nhuận dài hạn và biên lợi nhuận của sàn giao dịch này.

Con đường của Coinbase để trở thành một hệ sinh thái khổng lồ

Để hiểu được những thách thức mà Coinbase đang phải đối mặt ngày nay và lý do tại sao nó không thể thay thế hoàn toàn Circle, điều quan trọng là phải nhìn lại nguồn gốc của nó. Coinbase ban đầu chỉ là một sàn giao dịch tiền điện tử, ra đời vào thời điểm mà người dùng thông thường vẫn còn khó mua Bitcoin. Với các tính năng trực quan và dễ sử dụng, Coinbase nhanh chóng được áp dụng rộng rãi và các biện pháp tuân thủ chủ động ban đầu của Coinbase cũng mang lại cho công ty một lợi thế đáng kể, cho phép công ty mở rộng hoạt động kinh doanh của mình trên cả thị trường bán lẻ và tổ chức.

Được xây dựng dựa trên sự tin tưởng, tiện lợi và tính rõ ràng về mặt pháp lý, Coinbase nhanh chóng nổi bật giữa các sàn giao dịch và có lượng người dùng trung thành. Sau đó, Coinbase tập trung vào việc mở rộng các cơ hội lợi nhuận khác, ra mắt dịch vụ đăng ký cao cấp, Coinbase One và sản phẩm staking cho phép người dùng kiếm thu nhập thông qua tài sản.

Doanh thu giao dịch của Coinbase tính theo tỷ lệ phần trăm tổng doanh thu đã giảm theo thời gian. Nguồn: Báo cáo quý của Coinbase, Artemis

Khi thương hiệu và tầm ảnh hưởng của Coinbase tiếp tục mở rộng, Coinbase và Circle đã cùng nhau ra mắt USDC, một loại tiền ổn định tuân thủ được định vị là sự thay thế cho USDT và BUSD. Sự tích hợp nền tảng và danh tiếng của Coinbase đã thúc đẩy sự phổ biến của USDC. Lãi suất USDC cao nhất trên Coinbase đã đạt khoảng 5% và lãi suất kiếm được thông qua dự trữ USDC đã làm tăng thêm doanh thu của Coinbase.

Để hoàn thiện hệ sinh thái của mình, Coinbase đã ra mắt Ethereum Layer 2 - Base vào năm 2024. Với chuỗi này, Coinbase hiện kiểm soát cơ sở hạ tầng đầy đủ: sàn giao dịch, stablecoin và blockchain, hình thành nên hệ sinh thái tiền điện tử tích hợp theo chiều dọc.

Hoạt động kinh doanh trao đổi và thương hiệu mà nó xây dựng luôn là động lực thúc đẩy hệ sinh thái khổng lồ của Coinbase. Các sản phẩm tiếp theo được ra mắt không chỉ là các tính năng mới mà còn là cách chuyển đổi lòng tin được thiết lập giữa người dùng cốt lõi hiện tại và các sàn giao dịch thành lợi nhuận .

Về cơ bản, mô hình kinh doanh của Coinbase tuân theo một phương trình đơn giản:

Doanh thu = Số lượng người dùng × ARPU (doanh thu trung bình trên mỗi người dùng)

Chiến lược của công ty luôn tập trung vào việc mở rộng cả hai đầu của phương trình này: mở rộng cơ sở người dùng thông qua các kênh phân phối mạnh mẽ và uy tín pháp lý tốt, đồng thời tăng ARPU bằng cách giới thiệu các sản phẩm chuỗi mới có giá trị gia tăng trong hệ sinh thái của mình. Do đó, cốt lõi của hoạt động kinh doanh là thu hút người dùng thông qua các sàn giao dịch và tăng lợi nhuận thông qua một ngăn xếp sản phẩm nhiều lớp.

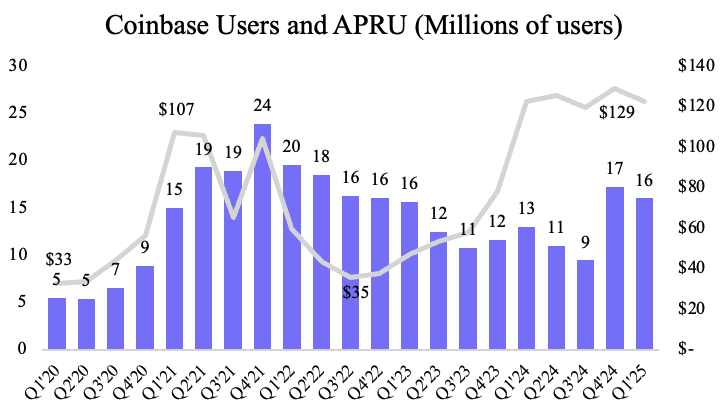

Tăng trưởng người dùng của Coinbase vẫn tương đối ổn định, trong khi ARPU (do tỷ lệ hoa hồng + mở rộng dòng sản phẩm) đã tăng theo thời gian. Nguồn: Báo cáo quý của Coinbase, Artemis, Data Ai

Coinbase không phải là proxy thuần túy cho Circle hoặc USDC

Mặc dù chiến lược hệ sinh thái của Coinbase hấp dẫn, nhưng nó cũng làm phức tạp logic đầu tư. Phạm vi kinh doanh rộng lớn của Coinbase có nghĩa là nó không thể được coi là đại diện thuần túy cho USDC hoặc Circle. Hiện tại, doanh thu liên quan đến USDC chỉ chiếm 15% tổng doanh thu của Coinbase, ít hơn nhiều so với phí giao dịch của hoạt động kinh doanh sàn giao dịch. Tuy nhiên, do sự cạnh tranh ngày càng tăng từ các ETF, sàn giao dịch phi tập trung (DEX) và các nền tảng TradFi như Robinhood, nguồn doanh thu cốt lõi của Coinbase đang phải đối mặt với áp lực ngày càng tăng.

Do đó, mua Coinbase thay thế cho Bullish Circle hoặc USDC không phải là lựa chọn đầu tư khôn ngoan . Để đối phó với sự cạnh tranh khốc liệt của các doanh nghiệp truyền thống, Coinbase cố gắng đa dạng hóa hoạt động kinh doanh và thoát khỏi sự ràng buộc của hoạt động kinh doanh giao dịch bằng cách xây dựng một mô hình kinh doanh rộng hơn và lâu dài hơn. Hiện tại, hoạt động kinh doanh của Coinbase chủ yếu bao gồm bốn lĩnh vực chính:

Hoạt động trao đổi tiền điện tử: Đây là hoạt động kinh doanh cốt lõi của Coinbase và doanh thu chủ yếu đến từ phí giao dịch.

Đăng ký và phần thưởng Blockchain: Bao gồm các sản phẩm như Coinbase One và các dịch vụ bổ sung cho các doanh nghiệp trao đổi như staking/lưu ký của tổ chức.

Thu nhập từ USDC và lãi suất: Nguồn thu nhập này bao gồm thu nhập lãi từ dự trữ USDC và thu nhập lãi phát sinh từ tiền mặt được giữ trong bảng cân đối kế toán của Coinbase.

Cơ sở: Thu nhập phí giao dịch từ chuỗi Ethereum Layer 2.

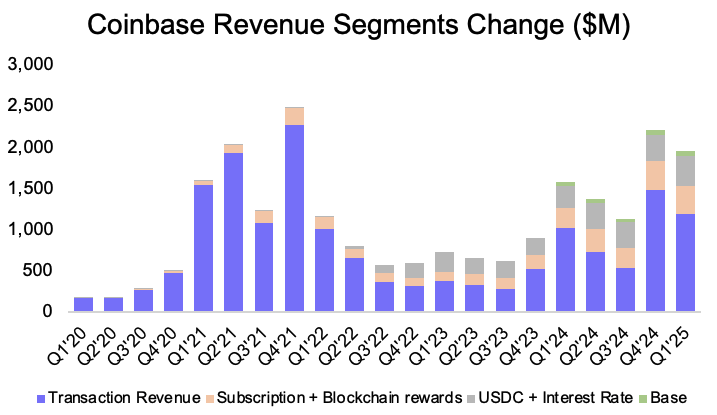

Phân tích doanh thu của Coinbase theo thời gian, với sự đóng góp ngày càng tăng từ các ngành kinh doanh mới. Nguồn: Báo cáo quý của Coinbase, Artemis

Sự trỗi dậy của USDC: Khối lượng đang tăng, nhưng sự thống trị của nó đang suy yếu

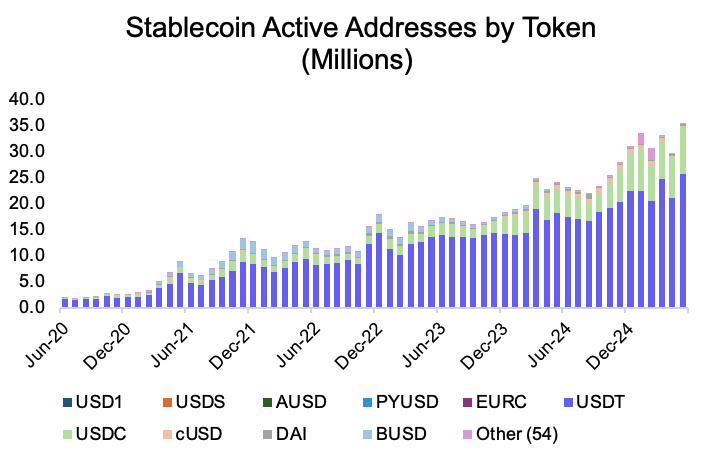

Đối với các nhà đầu tư theo dõi IPO của Circle, trường hợp tăng giá của Coinbase tập trung vào hoạt động kinh doanh stablecoin của công ty. Việc áp dụng USDC đang tăng lên: hơn 8 triệu trong số 30 triệu địa chỉ stablecoin đang hoạt động sử dụng USDC, giao dịch hàng tuần đã vượt quá 300 triệu và đà tăng này không có dấu hiệu chậm lại.

Địa chỉ stablecoin đang hoạt động theo token. Nguồn: Artemis

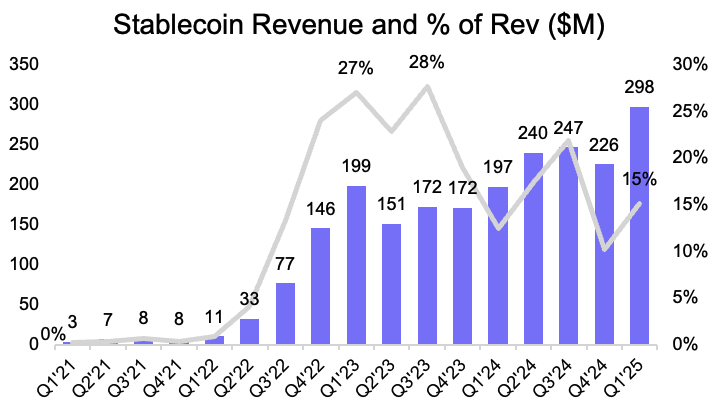

Coinbase kiếm doanh thu từ trái phiếu kho bạc Hoa Kỳ hỗ trợ USDC và chia sẻ với Circle. Khi giá trị thị trường của USDC tiếp tục tăng, doanh thu liên quan đến stablecoin của Coinbase đã tăng lên khoảng 1 tỷ đô la mỗi năm, chiếm khoảng 20% tổng doanh thu của Coinbase.

Doanh thu và chia sẻ doanh thu của stablecoin Coinbase. Nguồn: Báo cáo quý của Coinbase, Artemis

Tuy nhiên, con số này che giấu lợi nhuận thực tế mà Coinbase giữ lại, vì khoảng một nửa doanh thu liên quan đến stablecoin được trả lại cho người dùng dưới dạng thu nhập staking. Coinbase sử dụng khoản lợi nhuận này như một chiến lược tiếp thị để giữ chân người dùng, nhưng khi các đối thủ cạnh tranh như Robinhood cũng bắt đầu cung cấp cho người dùng khoản lợi nhuận tài trợ, sức hấp dẫn của Coinbase sẽ giảm. Do đó, doanh thu thực tế từ stablecoin ròng của Coinbase gần 171 triệu đô la mỗi quý.

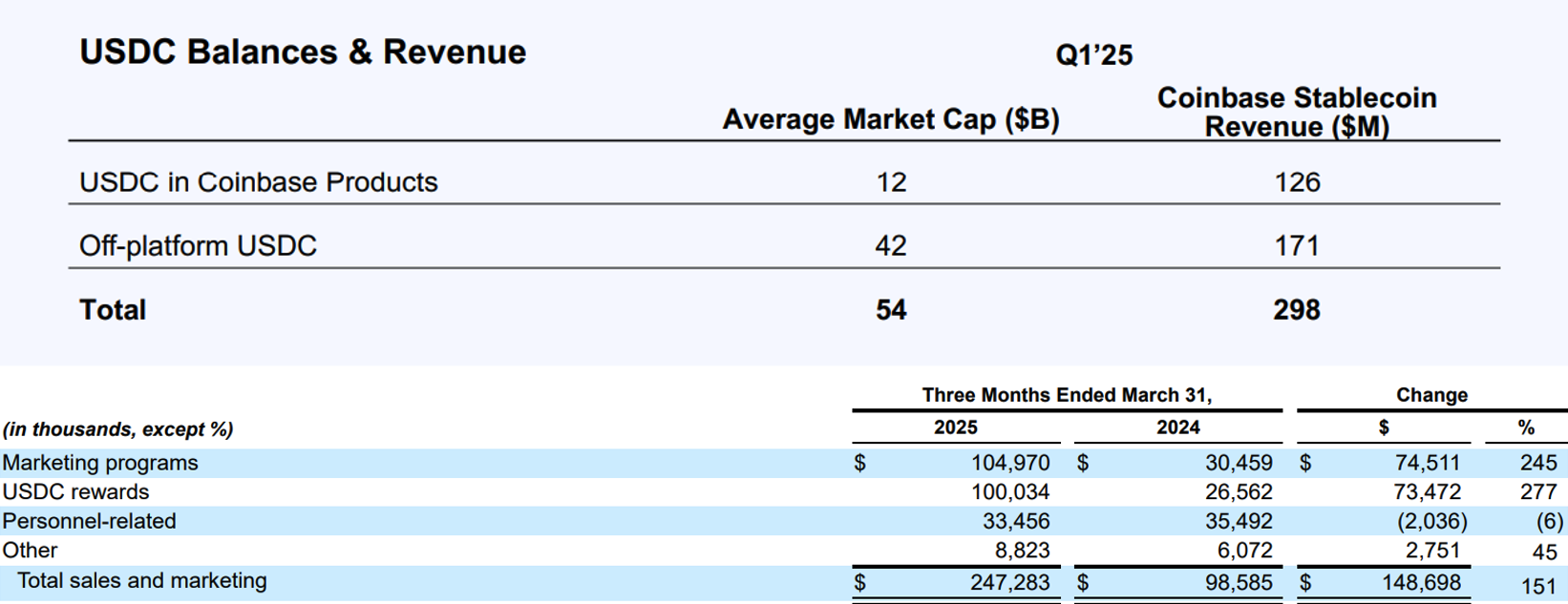

Phân phối doanh thu của Coinbase stablecoin và cơ cấu chi phí tiếp thị của Coinbase. Nguồn: Báo cáo tài chính quý 1 năm 2025 của Coinbase

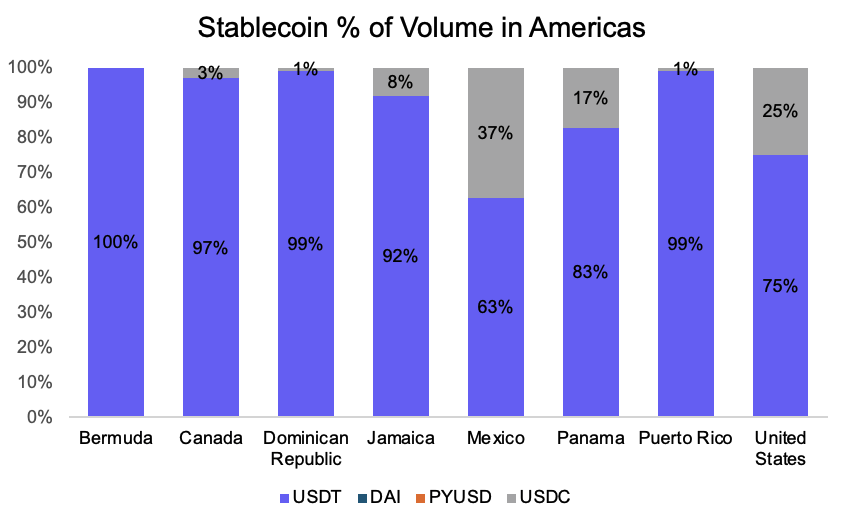

Ngoài ra, USDC từ lâu đã định vị mình là một đồng tiền ổn định tuân thủ các yêu cầu về quy định và gắn chặt với hệ sinh thái đô la Mỹ. Nhiều người tin rằng Hoa Kỳ có thể thực hiện các hành động quản lý tương tự như BUS đối với USDT, đây là một động thái tích cực bất đối xứng đối với USDC. Bất chấp áp lực quản lý dự kiến đối với USDT, nó vẫn thống trị đồng tiền ổn định, chiếm khoảng 75% các giao dịch đồng tiền ổn định đô la Mỹ.

USDC đã phục hồi chậm sau sự sụp đổ của Ngân hàng Silicon Valley, và không được chấp nhận rộng rãi ở Canada, Bermuda và Puerto Rico. Đồng thời, Cantor Fitzgerald nắm giữ 5% cổ phần của Tether (Lưu ý của Odaily: Cantor Fitzgerald là một công ty dịch vụ tài chính toàn diện lớn tại Hoa Kỳ, một trong 24 "đại lý chính" được Ngân hàng Dự trữ Liên bang ủy quyền, trực tiếp tham gia vào việc phát hành và giao dịch trái phiếu Kho bạc Hoa Kỳ) và quản lý 134 tỷ đô la tài sản của mình dưới sự lãnh đạo của Howard Lutnick, điều này cho thấy rủi ro pháp lý của USDT cũng đang giảm và lợi thế tuân thủ của USDC đang bị suy yếu.

So sánh khối lượng giao dịch stablecoin USDC và USDT ở Châu Mỹ. Nguồn: Artemis

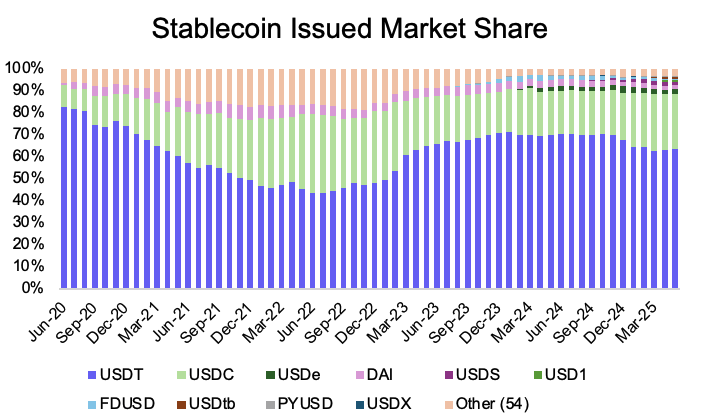

Tóm lại, Coinbase chia sẻ lợi ích kinh tế với Circle, nhưng chỉ nhận được một phần nhỏ lợi nhuận của USDC. Tether vẫn thống trị thị trường stablecoin và tiềm năng tăng trưởng thị phần của USDC vẫn còn hạn chế, điều này cũng hạn chế mức độ rủi ro của Coinbase. Mặc dù giá cổ phiếu của Circle đã tăng theo cấp số nhân, nhưng điều này phần lớn phản ánh kỳ vọng của công ty về sự tăng trưởng trong tương lai trong lĩnh vực thanh toán.

Vì sự đóng góp của Coinbase vào sự tăng trưởng của USDC chủ yếu đến từ việc quảng bá nền tảng giao dịch của mình, nên vai trò thúc đẩy của Coinbase trong giai đoạn tăng trưởng tiếp theo của USDC là có hạn. Nếu bạn lạc quan về Circle, tốt hơn là đầu tư trực tiếp vào Circle thay vì vào Coinbase.

Thị phần Stablecoin. Nguồn : Artemis

Tiếp theo, chúng ta sẽ khám phá những áp lực ngày càng tăng đối với các ngành kinh doanh khác của Coinbase, bao gồm sàn giao dịch cốt lõi và cơ sở hạ tầng trên chuỗi, để giải thích lý do tại sao đầu tư vào Coinbase ngay bây giờ là một ý tưởng sáng suốt.

Hoạt động kinh doanh sàn giao dịch Coinbase: Cạnh tranh ngày càng gay gắt từ các ETF và DEX và sự xói mòn hào kinh tế của Coinbase

Hoạt động kinh doanh trao đổi luôn được thúc đẩy bởi nguồn cung, nghĩa là người dùng sẽ chọn đến các sàn giao dịch niêm yết tài sản mà họ cần và khi việc tuân thủ không còn là vấn đề nữa, tính cạnh tranh phụ thuộc nhiều hơn vào sàn giao dịch nào có thể cung cấp các token mới nhất hoặc có lợi nhuận cao hơn là lòng trung thành với thương hiệu. Các token mới nổi hoặc phổ biến (đặc biệt là trong các đồng tiền đầu cơ hoặc Meme) thường kích hoạt sự gia tăng hoạt động của người dùng và việc niêm yết các tài sản phổ biến có thể làm tăng đáng kể khối lượng giao dịch và người dùng tích cực của sàn giao dịch.

Nhìn chung có ba loại token khác nhau trên thị trường:

Tài sản blue chip: có tính thanh khoản cao, đáng tin cậy và thường được coi là “an toàn” (ví dụ: BTC, ETH, SOL).

Tiền VC: được hỗ trợ bởi một nhóm đáng tin cậy hoặc có mức độ tuân thủ quy định nhất định (ví dụ: ADA, XRP, LINK).

Tiền MEME: rủi ro cao, phần thưởng cao, thường tạo ra sự gia tăng đột biến về số lượng người tham gia (ví dụ: FLOKI, APE, TURBO).

Người dùng bán lẻ và tổ chức tại Hoa Kỳ đổ xô vào ETF

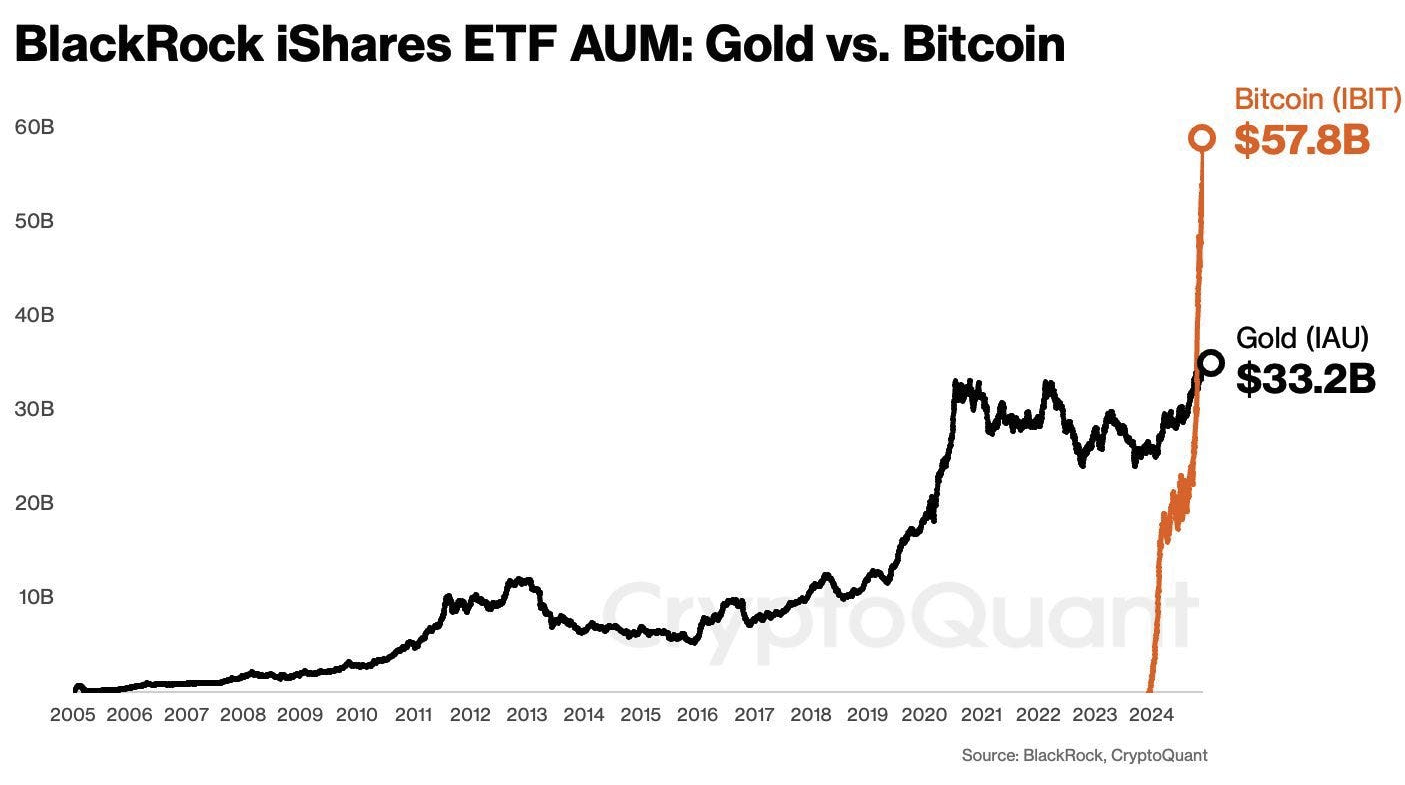

Trước chu kỳ này, Coinbase đã phổ biến trên thị trường Hoa Kỳ với danh mục tài sản mở rộng và các cặp giao dịch đa dạng. Tuy nhiên, bối cảnh sàn giao dịch đã thay đổi đáng kể. Đầu tiên, sự gia tăng của các ETF tiền điện tử đã tạo ra một điểm vào được quản lý và thân thiện với tổ chức, thúc đẩy việc áp dụng chính thống và cho phép vốn truyền thống tham gia vào không gian mà không cần dựa vào các nền tảng như Coinbase. Các tổ chức rất thích các ETF tiền điện tử, với các ETF Bitcoin vượt qua 100 tỷ đô la AUM chỉ trong một năm. Đặc biệt, ETF IBIT của BlackRock đã vượt quá AUM 20 năm của ETF vàng trong vòng chưa đầy 12 tháng.

Quy mô quản lý tài sản của ETF Bitcoin của BlackRock đã nhanh chóng vượt qua ETF vàng mà công ty này nắm giữ lâu năm. Nguồn: BlackRock

ETF mở rộng kênh đầu tư cho các tài sản blue-chip như BTC và ETH, đồng thời làm suy yếu một lợi thế quan trọng của Coinbase - là nền tảng tuân thủ chính cho đầu tư tiền điện tử tại Hoa Kỳ. Các cơ hội tăng trưởng mà Coinbase từng được hưởng độc quyền hiện đã bị chia nhỏ hoặc thậm chí được thay thế trực tiếp bằng các công cụ ETF và ngày càng có nhiều nhà đầu tư Mỹ mới tham gia vào thị trường tiền điện tử thông qua ETF thay vì Coinbase. Mặc dù Coinbase sẽ kiếm được phí lưu ký từ một số ETF, nhưng những khoản doanh thu này không đáng kể so với phí giao dịch cao trước đây.

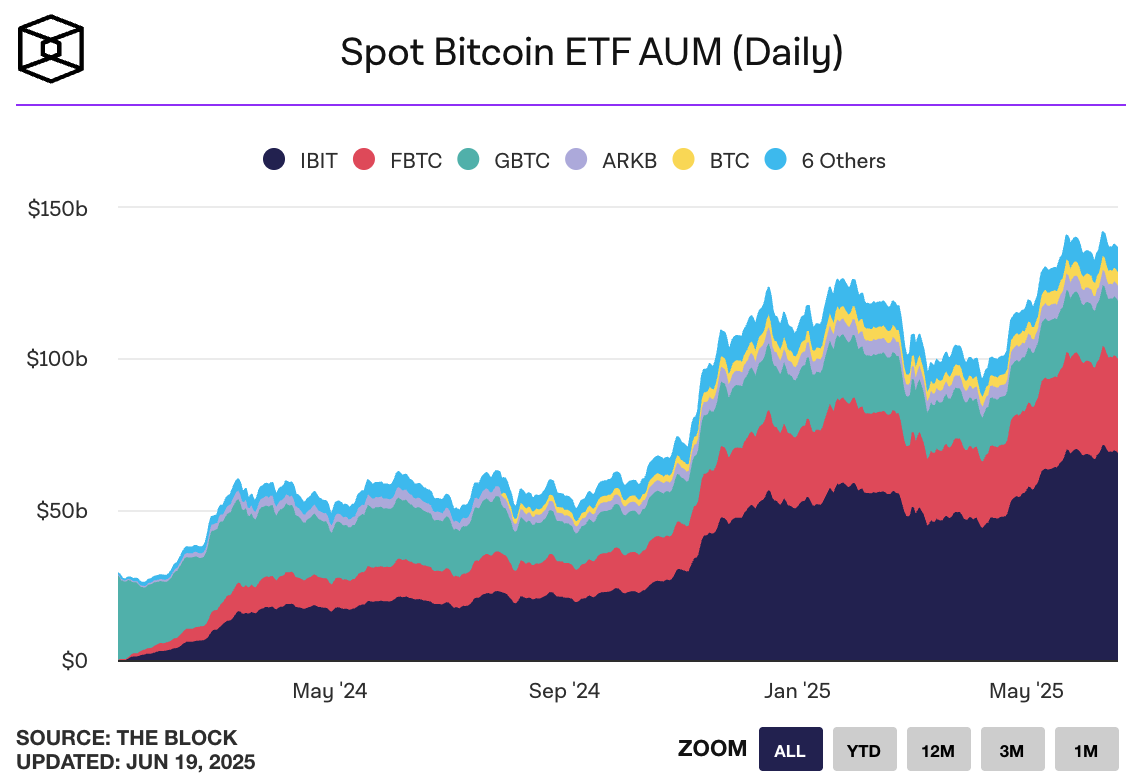

Quy mô quản lý tài sản ETF Bitcoin tăng trưởng theo thời gian. Nguồn: The Block

Thiếu đồng xu Solana Meme Wave

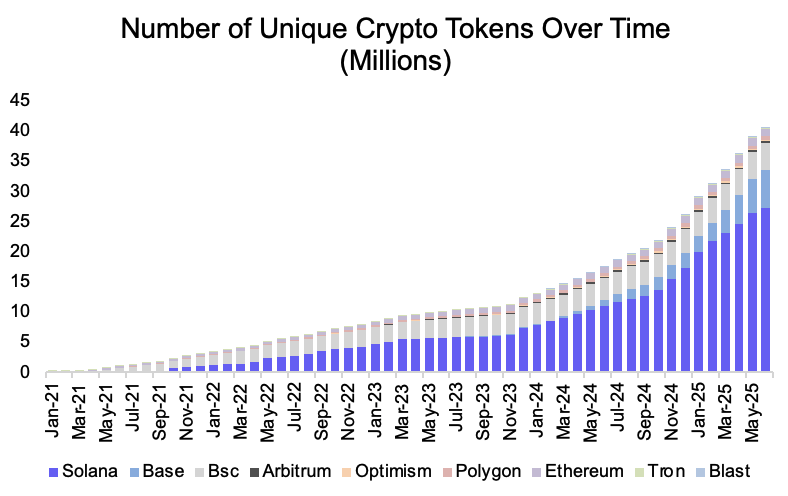

Mặt khác, sự tăng trưởng bùng nổ của Meme Coin đã gây ra một làn sóng đầu cơ bán lẻ mới. Các công cụ như Pump.fun và Raydium đã giúp việc phát hành token dễ dàng hơn bao giờ hết, dẫn đến số lượng token tăng gần 30 lần kể từ chu kỳ trước.

Số lượng mã thông báo tiền điện tử duy nhất đã tăng từ dưới 1 triệu trong chu kỳ trước lên hơn 30 triệu trong chu kỳ này. Nguồn: Dune, @cgrogan

Do các tiêu chuẩn tuân thủ nghiêm ngặt, Coinbase đã chậm niêm yết các token nhỏ hoặc đồng tiền meme. Ngược lại, mức độ phổ biến của DEX đã tăng vọt, cung cấp thanh khoản tức thời cho hầu hết các token thông qua AMM không cần cấp phép. Điều này mang lại cho DEX lợi thế rõ ràng về tốc độ và tính linh hoạt. Đối với những người dùng tìm kiếm cơ hội sớm, rủi ro cao, lợi nhuận cao (đặc biệt là trong lĩnh vực đồng tiền meme), DEX thường là lựa chọn khả thi duy nhất.

Nhược điểm của Coinbase là nền tảng này có sự tích hợp hạn chế với hệ sinh thái Solana (hiện đã trở thành trung tâm của hoạt động meme coin). Do đó, Coinbase đã bỏ lỡ phần lớn cơn sốt meme coin Solana, trong khi các DEX như Raydium và Jupiter đã nắm bắt được khối lượng giao dịch và sự tương tác của người dùng liên quan.

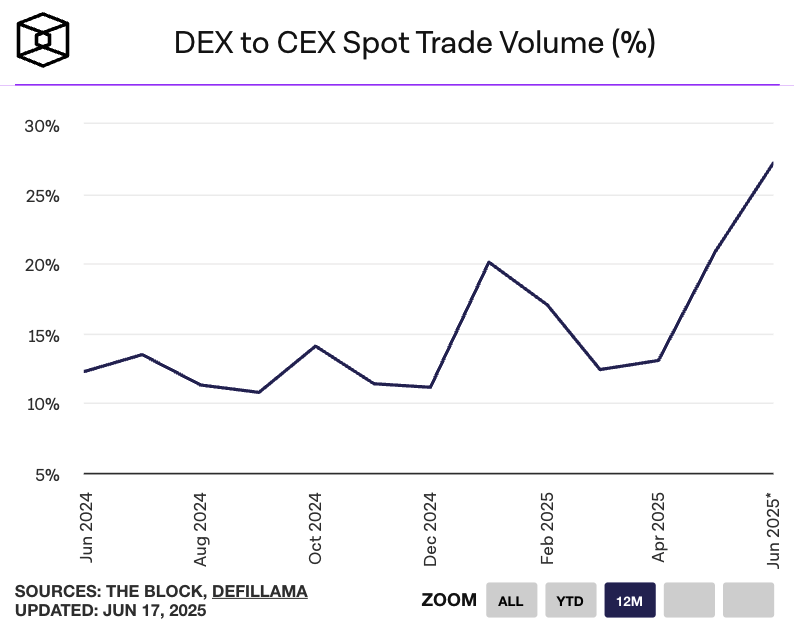

Khối lượng giao dịch giao ngay từ DEX đến CEX tăng gấp đôi trong giai đoạn này. Nguồn: The Block

Lợi thế tuân thủ bị mất

Ngoài sự gia tăng của ETF và meme coin, chính quyền Trump cũng đã đưa ra nhiều tín hiệu thân thiện hơn đối với tiền điện tử, nhằm mục đích tăng cường sự rõ ràng về mặt quy định và chấm dứt sự đàn áp mạnh mẽ đối với ngành công nghiệp này. Ví dụ, Chủ tịch SEC mới được Trump bổ nhiệm Paul Atkins đã nhanh chóng hành động để hủy bỏ kỷ nguyên của Gary Gensler chống lại các nền tảng như Coinbase và Kraken.

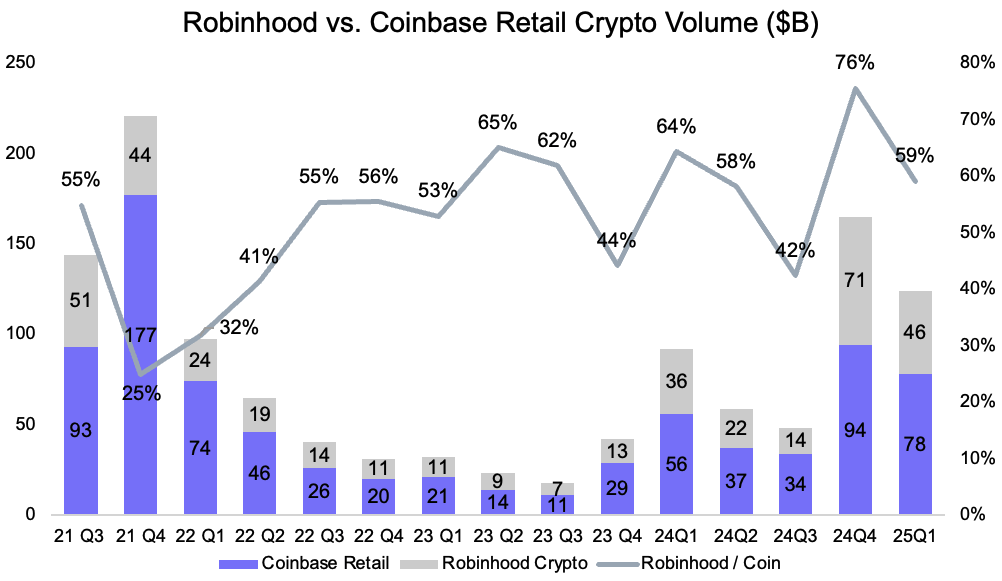

Kết quả là, các nền tảng tài chính truyền thống với các kênh bán lẻ mạnh như Robinhood cũng đã tham gia vào thị trường tiền điện tử. Sự thay đổi này thể hiện rõ trong dữ liệu: đến quý 4 năm 2024, thị phần bán lẻ của Robinhood trên Coinbase đã tăng từ 32% lên 76%, làm nổi bật sự suy giảm thị phần của Coinbase. Mặc dù sự rõ ràng về mặt quy định là tốt cho toàn bộ ngành công nghiệp tiền điện tử, nhưng nó cũng làm giảm rào cản gia nhập.

Trong khi các chính sách tuân thủ nghiêm ngặt trước đây có lợi cho các công ty có nhiều nguồn lực như Coinbase, thì chế độ quản lý mới thoải mái hơn cho phép các sàn giao dịch nhỏ hơn và các nền tảng tài chính truyền thống cạnh tranh hiệu quả hơn.

Khối lượng giao dịch bán lẻ của Robinhood đã tăng đáng kể so với Coinbase. Nguồn: Báo cáo quý của Coinbase, Artemis

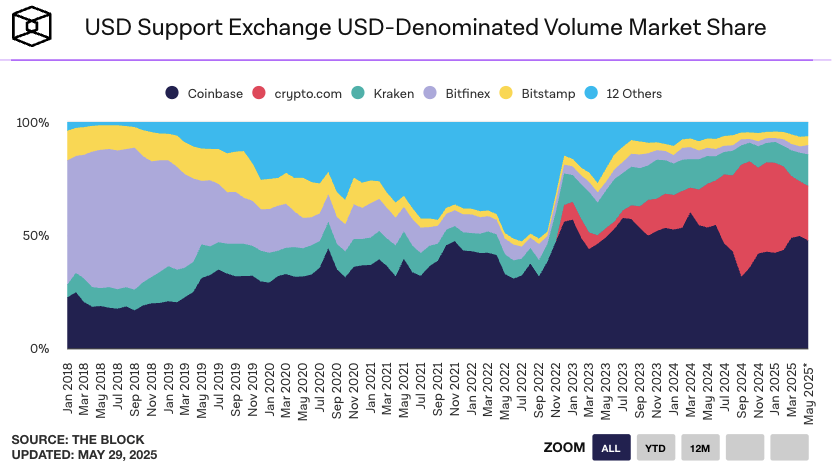

Sự cạnh tranh gia tăng trên toàn thị trường tiền điện tử sẽ gây thêm áp lực lên Coinbase để giảm mức phí cao hoặc có nguy cơ mất thị phần. Trên thực tế, thị phần khối lượng của Coinbase trên các sàn giao dịch được hỗ trợ bằng đô la đã giảm — từ mức đỉnh điểm là 60% xuống còn khoảng 50% hiện nay, đã giảm xuống mức thấp nhất là 32% trong cơn sốt tiền ảo.

Với sự ra mắt của ETF và sự gia tăng của các đồng tiền meme, thị phần của Coinbase trên thị trường giao dịch được hỗ trợ bằng đô la Mỹ đã giảm. Nguồn: The Block

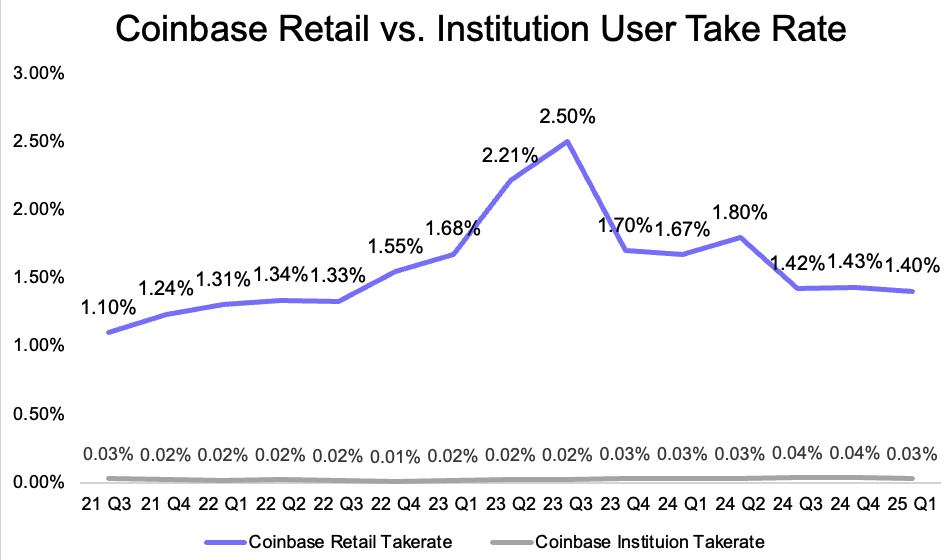

Quan trọng hơn, tỷ lệ hoa hồng theo khối lượng của Coinbase cũng đã giảm đáng kể, từ mức đỉnh 2,5% xuống còn khoảng 1,4%. Nếu không có sự ra mắt gần đây của các sản phẩm phái sinh, mức giảm này sẽ còn lớn hơn nữa. Điều đáng chú ý là tỷ lệ hoa hồng của Coinbase đã tăng vọt vào cuối năm 2022, ngay sau vụ sụp đổ của FTX, khi Coinbase gần như độc quyền trên thị trường Hoa Kỳ. Xu hướng này đạt đỉnh vào quý 4 năm 2023, ngay trước khi ra mắt Bitcoin ETF, cũng đánh dấu sự gia nhập của giao dịch tiền điện tử vào giai đoạn cạnh tranh và mang tính thể chế hơn.

Tỷ lệ hoa hồng bán lẻ của Coinbase đã giảm từ mức đỉnh điểm là 2,5% xuống còn 1,4%. Nguồn: Báo cáo quý của Coinbase, Artemis

Hoạt động kiếm tiền mới của Coinbase: phái sinh và Cơ sở

Bối cảnh cạnh tranh của Coinbase đã thay đổi đáng kể trong chu kỳ này. Một đầu của mô hình kinh doanh cốt lõi của Coinbase, "từ sàn giao dịch đến nền kinh tế trên chuỗi", đã bị đe dọa. Mặc dù Coinbase hiện đang phải đối mặt với sự cạnh tranh rất lớn, nhưng có ba doanh nghiệp kiếm tiền có thể trở thành trụ cột cốt lõi của nó: thị trường phái sinh và Cơ sở.

Thị trường phái sinh: Tương lai không có kỳ vọng?

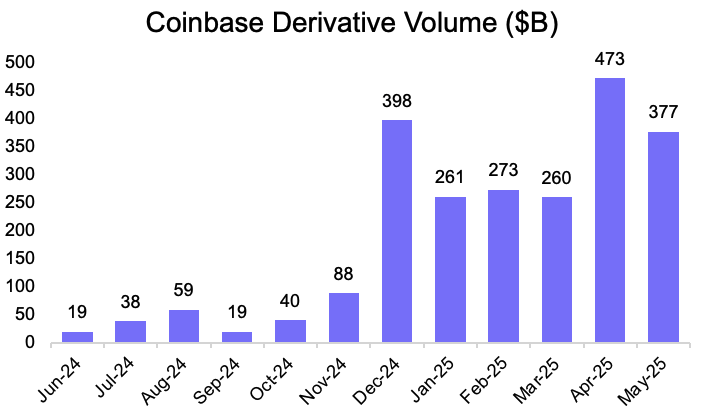

Các sản phẩm phái sinh vẫn là phân khúc có lợi nhuận cao nhất trong giao dịch tiền điện tử. Vào năm 2024, Coinbase đã tung ra một bộ sản phẩm phái sinh quốc tế giới hạn đã được áp dụng nhanh chóng. Coinbase lưu ý rằng trong khi kết quả quý 1 năm 2025 cho thấy sự tăng trưởng mạnh về khối lượng, các sản phẩm phái sinh vẫn đang trong giai đoạn đầu và có thể là chìa khóa để thu hút người dùng tổ chức kiếm tiền. Tuy nhiên, do các nỗ lực tiếp thị đang diễn ra, tác động của các sản phẩm phái sinh đối với doanh thu cho đến nay vẫn còn hạn chế, vì các khoản hoàn tiền và ưu đãi thanh khoản đã được bù đắp bằng doanh thu giao dịch của tổ chức.

Khối lượng giao dịch phái sinh của Coinbase tăng vọt sau khi Trump thắng cử tổng thống. Nguồn: Coingecko

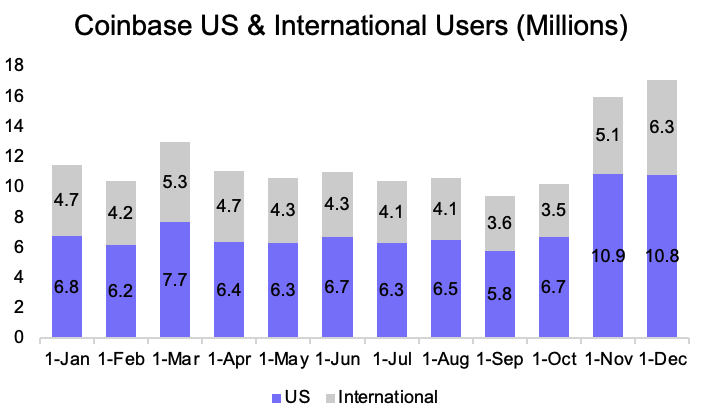

Mục tiêu chính của việc Coinbase ra mắt sản phẩm phái sinh vào năm 2024 là kiếm tiền tốt hơn từ người dùng hiện tại và thu hút người dùng mới. Tuy nhiên, ngoại trừ một đợt tăng đột biến người dùng trong mùa Meme vào cuối năm 2024, mức tăng trưởng người dùng quốc tế là rất nhỏ. Mặc dù sản phẩm phái sinh đóng góp doanh thu giao dịch cao hơn, nhưng chúng không thúc đẩy đáng kể mức tăng trưởng người dùng.

Người dùng trong nước và nước ngoài đang hoạt động của Coinbase thay đổi theo thời gian. Nguồn: Data AI

Vào năm 2025, Coinbase bắt đầu cung cấp dịch vụ phái sinh cho người dùng Hoa Kỳ để kiếm tiền tốt hơn từ cơ sở người dùng trong nước. Tuy nhiên, lần ra mắt này trùng với sự gia tăng nhanh chóng của các tùy chọn Bitcoin liên kết với ETF. Vì hầu hết các sản phẩm phái sinh đều tập trung vào các tài sản blue-chip như BTC và ETH, Coinbase phải đối mặt với sự cạnh tranh trực tiếp từ các tùy chọn ETF, điều này càng hạn chế tiềm năng tăng trưởng của Coinbase trong lĩnh vực này.

Tóm lại, trong khi hoạt động kinh doanh sản phẩm phái sinh đã trở thành nguồn doanh thu quan trọng của Coinbase trong ngắn hạn, thì về lâu dài, công ty này vẫn phải đối mặt với nhiều thách thức trừ khi có thể vượt qua những hạn chế và thu hút người dùng mới trong một thị trường giao dịch ngày càng đông đúc và phân mảnh.

Cơ sở: Coinbase đặt cược vào cơ sở hạ tầng trên chuỗi

Base là nền tảng mở rộng Ethereum Layer 2 của Coinbase, được thiết kế để đưa người dùng vào nền kinh tế trên chuỗi trong khi đa dạng hóa doanh thu của Coinbase. Không giống như các nền tảng Layer 2 khác, Base sử dụng ETH làm tiền tệ gốc và không có mã thông báo gốc. Với thương hiệu và sự hỗ trợ của Coinbase, Base nhanh chóng trở nên phổ biến nhờ các ứng dụng phổ biến như FriendTech và Farcaster, và trở thành dự án Ethereum Layer 2 có khối lượng giao dịch cao nhất trong năm đầu tiên trực tuyến.

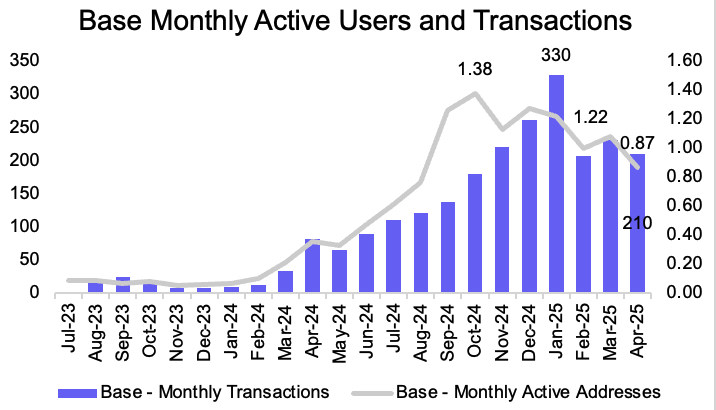

Hình 18: Địa chỉ hoạt động hàng tháng của Base và số lượng giao dịch hàng tháng. Nguồn: Artemis

Coinbase đã kiếm được doanh thu khổng lồ bằng cách vận hành bộ phân loại của Base. Theo dữ liệu của Dune, lợi nhuận gộp của Base là khoảng 1 triệu đô la mỗi tuần, với biên lợi nhuận khoảng 90%. Ngoài ra, Base chiếm hơn 75% tổng lợi nhuận của Ethereum Layer 2, làm nổi bật hiệu quả và sự thống lĩnh thị trường của nó. Ngoài phí phân loại, Base còn giới thiệu người dùng đến hệ sinh thái của Coinbase thông qua ví và ứng dụng của mình, đồng thời tạo ra doanh thu thông qua các giao dịch mua tiền điện tử, Swaps và các ứng dụng gốc của Base. Base cũng hỗ trợ các sản phẩm B2B của Coinbase như Cloud, OnchainKit và SDK. Ngoài ra, thông qua quan hệ đối tác với Optimism, Coinbase dự kiến sẽ nhận được tới 118 triệu token OP trong sáu năm tới, điều này sẽ gắn liền với sự tăng trưởng của Base.

Nhưng hạn chế cốt lõi của Base là định vị của nó như một Ethereum L2 dạng mô-đun, dẫn đến sự phân mảnh giữa thanh khoản, người dùng và nhà phát triển. Việc bắc cầu tài sản từ Ethereum làm tăng tổn thất và khả năng tương tác hạn chế giữa các L2 cũng cản trở sự tích hợp liền mạch. Những vấn đề này bắt nguồn từ sự khác biệt về tính cuối cùng của blockchain, khiến việc chuyển tiền thanh khoản xuyên chuỗi chậm, tốn kém và phức tạp. Mặc dù có các công cụ như AggLayer và cầu nối xuyên chuỗi, việc xây dựng mô-đun vẫn còn nhiều thách thức.

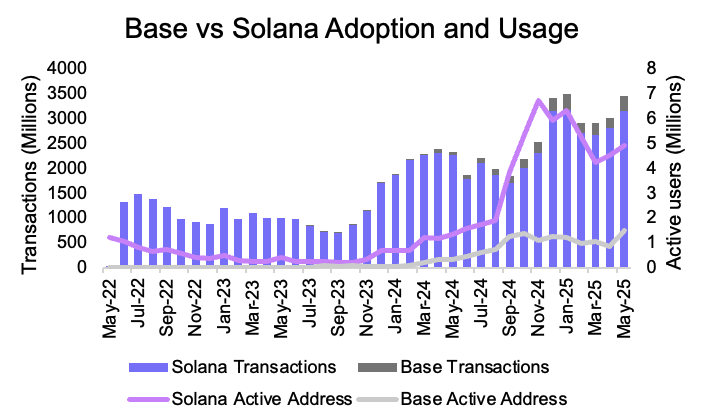

Kết quả là, Base đã phát triển nhanh chóng, nhưng mức độ áp dụng (đo bằng số lượng người dùng hoạt động và khối lượng giao dịch) vẫn còn kém xa so với các chuỗi khối thống nhất và có khả năng mở rộng như Solana, có số lượng người dùng hoạt động hàng ngày gấp ba lần và khối lượng giao dịch hàng ngày gấp bảy lần Base.

So sánh các địa chỉ hoạt động hàng tháng và khối lượng giao dịch hàng tháng giữa Base và Solana. Nguồn: Artemis

Coinbase có giá trị bao nhiêu?

Chúng tôi sẽ sử dụng phương pháp định giá tổng các bộ phận, chia nhỏ thành các phần sau:

Hoạt động kinh doanh trao đổi: bao gồm doanh thu giao dịch, đăng ký và dịch vụ, và phần thưởng blockchain

Doanh thu cơ sở: Doanh thu được tạo ra bởi mạng Layer 2 của Coinbase

Doanh thu USDC: Chia sẻ doanh thu của Coinbase từ quan hệ đối tác với Circle

Thu nhập lãi suất Tiền mặt và dự trữ USDC tạo ra thu nhập lãi suất

Định giá doanh nghiệp trao đổi: 80,7 tỷ đô la

Hoạt động kinh doanh sàn giao dịch của Coinbase về cơ bản vừa mang tính chu kỳ vừa ngày càng cạnh tranh. Để định giá, chúng tôi đã áp dụng bội số doanh thu trung bình cho các công ty môi giới truyền thống, phản ánh cấu trúc thị trường ổn định và trưởng thành hơn.

Sử dụng hệ số nhân này, hoạt động kinh doanh sàn giao dịch của Coinbase được định giá là: 5,17 tỷ đô la × 156,1 = 80,7 tỷ đô la.

Giá trị doanh nghiệp cơ bản: 1,86 tỷ đô la

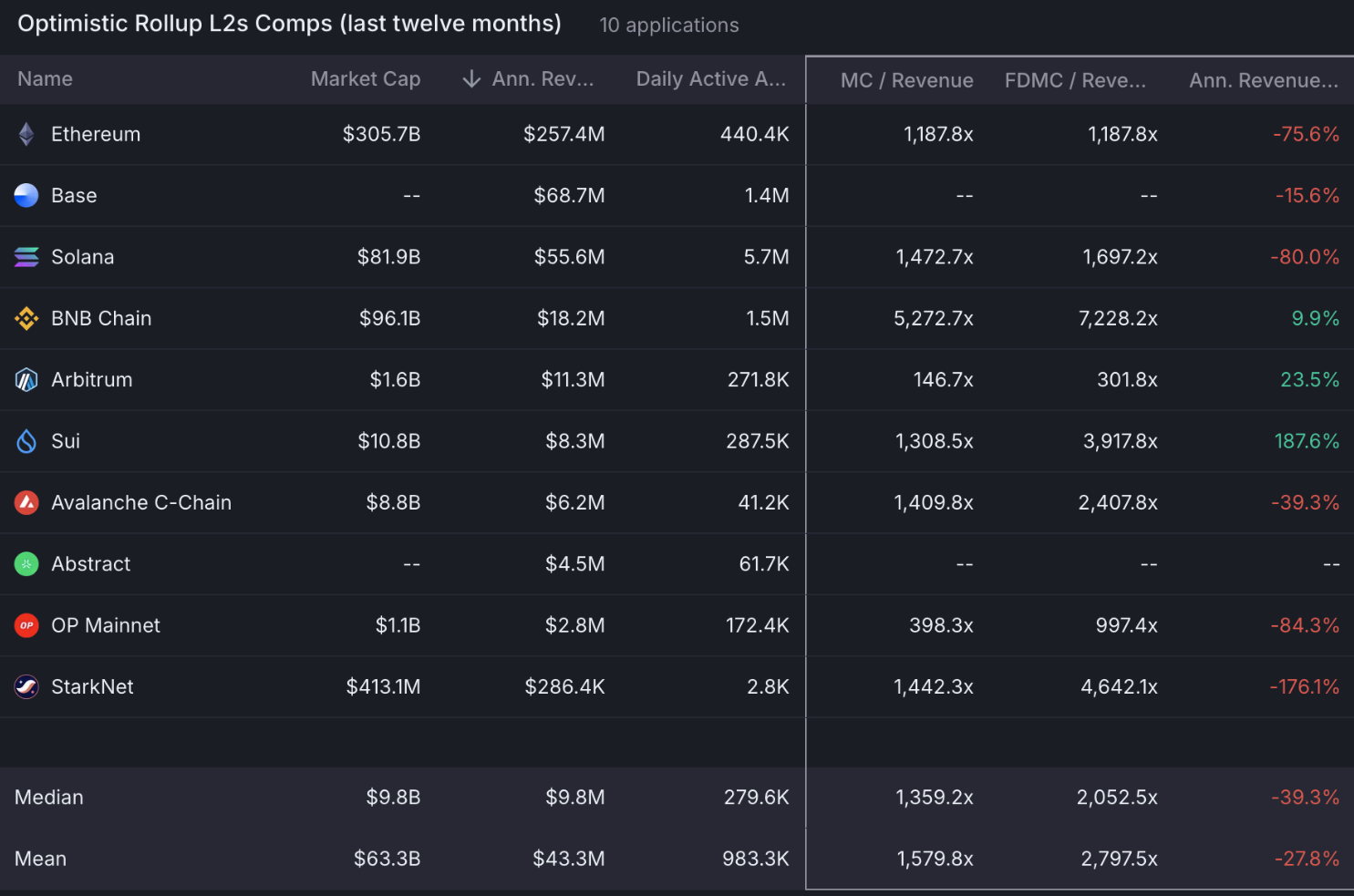

Là một phần trong luận điểm tăng giá của chúng tôi dành cho Base, chúng tôi đã lấy tỷ lệ giá trên doanh số trung bình (MC/Doanh thu) được quan sát thấy giữa Optimism (OP) và Arbitrum (ARB) và áp dụng hệ số nhân là 270. Áp dụng công thức này cho doanh thu hàng năm 68,7 triệu đô la của Base sẽ mang lại vốn hóa thị trường ngụ ý là 68,7 triệu đô la × 270 = 18,5 tỷ đô la.

Biểu đồ so sánh Ethereum L2. Nguồn: Artemis

Tuy nhiên, trường hợp cơ sở của chúng tôi áp dụng khuôn khổ định giá công nghệ truyền thống. Sử dụng bội số P/E 30x và giả định biên lợi nhuận gộp khoảng 90%, lợi nhuận gộp ngụ ý của Base là khoảng 61,8 triệu đô la, mang lại định giá vốn hóa thị trường thận trọng hơn là 61,8 triệu đô la × 30 = 1,86 tỷ đô la.

So sánh này làm nổi bật khoảng cách định giá lớn giữa các mô hình dựa trên token và các khuôn khổ tài chính truyền thống. Với bản chất đầu cơ của tỷ lệ P/E token hiện tại, phân tích của chúng tôi dựa trên các mô hình tài chính truyền thống tập trung nhiều hơn vào các yếu tố cơ bản.

Giá trị doanh nghiệp của USDC: 45,18 tỷ đô la

Với việc Circle đã hoàn tất IPO, việc định giá doanh nghiệp liên quan đến USDC của Coinbase tương đối đơn giản. Circle hiện được định giá khoảng 52,85 tỷ đô la (tính đến ngày 23 tháng 6 năm 2025), phản ánh 40% doanh thu USDC của Circle. Vì Coinbase lấy 60% còn lại và giữ lại khoảng 57% dưới dạng thu nhập ròng (sau khi phân phối số tiền thu được cho người dùng), chúng ta có thể ước tính giá trị doanh nghiệp liên quan đến USDC của Coinbase như sau:

52,85 tỷ USD × (6 ÷ 4) × 57% = khoảng 45,18 tỷ USD

Điều này có nghĩa là USDC đóng góp khoảng 45,18 tỷ đô la giá trị cho Coinbase.

Coinbase kiếm được gần 300 triệu đô la tiền lãi hàng năm từ khoản tiền mặt tích trữ 8 tỷ đô la của mình. Chúng tôi đưa giá trị này trực tiếp vào định giá SOTP của mình, tương đương 8 tỷ đô la.

Theo cách này, phương pháp định giá tổng hợp các danh mục cho thấy định giá của Coinbase có thể xấp xỉ 108,592 tỷ đô la (tổng hợp các danh mục * 80%), điều này có nghĩa là thị trường có thể đánh giá thấp định giá của công ty. Tuy nhiên, sự khác biệt rõ ràng này so với thực tế cũng phản ánh những rủi ro thực sự và đáng kể.

Kết luận: Cạnh tranh trên mọi mặt trận trong một hệ sinh thái đa dạng

Hoạt động giao dịch cốt lõi của Coinbase đang chịu áp lực liên tục từ các yếu tố cấu trúc: sự phi trung gian do ETF thúc đẩy, nén phí trên DEX và việc thu hút người dùng chậm lại. Đồng thời, các trụ cột doanh thu mới nổi như Base và USDC, mặc dù có tầm quan trọng chiến lược, cũng đang phải đối mặt với sự cạnh tranh ngày càng tăng trên thị trường tương ứng của họ. USDC và thu nhập lãi suất (động lực chính của mức tăng gần đây) cũng dễ bị ảnh hưởng bởi lãi suất giảm và áp lực chuyển lợi nhuận, hạn chế việc thu được lợi nhuận nhiều hơn nữa.

Tóm lại, Coinbase đang phát triển thành một hệ sinh thái tiền điện tử đa dạng, nhưng mọi bộ phận của mô hình đó hiện đang phải đối mặt với những trở ngại. Mặc dù Coinbase có thể bị định giá thấp theo góc độ tài chính thuần túy, thái độ thận trọng của thị trường cũng phản ánh mức giá hợp lý cho hào kinh tế đang thu hẹp, áp lực biên lợi nhuận và sự yếu kém về mặt cạnh tranh.