Cuộc chiến hoàng gia về phái sinh trên chuỗi: dYdX và GMX giảm, Hyperliquid thống trị, ai sẽ giành được vé tiếp theo

Gần đây bạn đã sử dụng giao thức phái sinh trên chuỗi nào?

Đây gần như là một chú thích đáng xấu hổ cho đường dẫn phái sinh DeFi. Thành thật mà nói, nếu Hyperliquid, với cá voi khổng lồ James Wynn là "người phát ngôn tốt nhất trên chuỗi", không có vị thế "chén thánh" của dYdX và GMX trong hai năm qua, thì sự suy giảm nhanh chóng của họ gần như đã chấm dứt câu chuyện phái sinh trên chuỗi.

Lý do là họ đã bị mắc kẹt trong danh tính "kẻ bắt chước CEX" từ lâu: họ sao chép logic hợp đồng và cơ chế đòn bẩy của các nền tảng tập trung, nhưng lại chịu rủi ro cao hơn và trải nghiệm người dùng thấp hơn. Vẫn còn một khoảng cách rõ ràng với CEX ở các khía cạnh chính như cơ chế thanh lý, hiệu quả khớp lệnh và độ sâu giao dịch. Cho đến khi Hyperliquid xuất hiện, nó đã tái cấu trúc hình thức sản phẩm và giá trị người dùng dựa trên các đặc điểm trên chuỗi, đây là một khả năng hiếm có để tiến hóa hơn nữa trong hướng đi này:

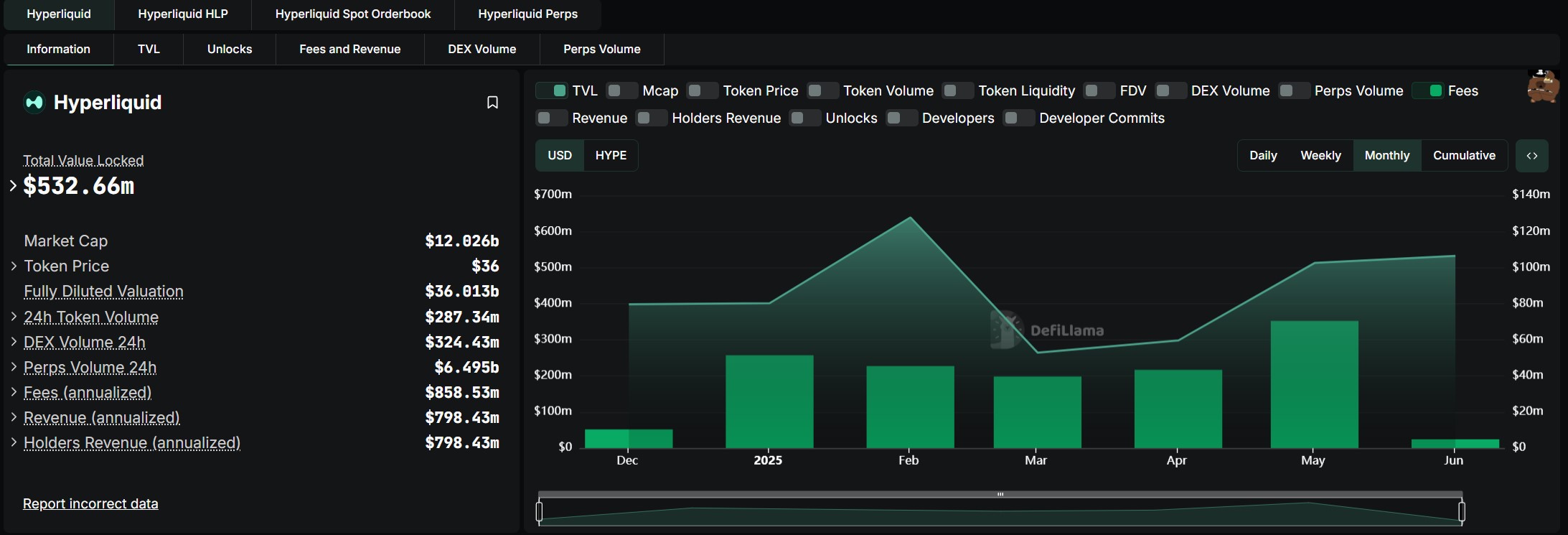

Vào tháng 5 vừa qua, khối lượng giao dịch hợp đồng vĩnh viễn Hyperliquid đạt 248,295 tỷ đô la Mỹ, mức cao kỷ lục trong một tháng, tương đương với 42% khối lượng giao dịch giao ngay của Coinbase trong cùng kỳ. Doanh thu giao thức cũng đạt 70,45 triệu đô la Mỹ, cũng phá vỡ kỷ lục.

Tuy nhiên, xét về góc độ dài hạn, cấu trúc Hyperliquid vẫn tuân theo mô hình giao dịch hợp đồng thông thường và chỉ mới thực hiện bước đầu tiên trong quá trình chuyển đổi từ tối ưu hóa “các giải pháp hiện có” sang khám phá “các giải pháp gốc”. Bài viết này cũng muốn đi sâu vào các vấn đề sâu hơn từ tình thế tiến thoái lưỡng nan của các sản phẩm phái sinh trên chuỗi và bối cảnh phát triển của Hyperliquid:

Bước tiếp theo cho các sản phẩm phái sinh trên chuỗi là gì? Liệu nó có tiếp tục tối ưu hóa mẫu logic tập trung hay sẽ chuyển sang con đường đổi mới sản phẩm khác biệt hơn dựa trên tính mở của chuỗi và đặc điểm của tài sản đuôi dài?

“Tấm vé mới” của phái sinh phi tập trung

Theo góc độ dữ liệu, bất kể thị trường thay đổi như thế nào, các sản phẩm phái sinh tiền điện tử sẽ luôn là một chiếc bánh cực lớn và ngày càng mở rộng về kích thước - nhưng quyền quyết định để cắt chiếc bánh này vẫn nằm trong tay CEX.

Từ năm 2020, CEX đã sử dụng hợp đồng tương lai làm điểm vào và dần dần tái cấu trúc lại cấu trúc thị trường ban đầu do giao dịch giao ngay thống trị. Kết hợp với dữ liệu mới nhất từ Coinglass, có thể thấy rằng trong 24 giờ qua, khối lượng giao dịch 24 giờ của năm hợp đồng tương lai CEX hàng đầu đã đạt đến mức hàng chục tỷ đô la Mỹ và Binance hàng đầu đã vượt quá 60 tỷ đô la Mỹ.

Nếu chúng ta mở rộng tầm nhìn, chúng ta có thể trực quan hơn về sự thâm nhập của giao dịch phái sinh. Ví dụ, số liệu thống kê của TokenInsight cho thấy khối lượng giao dịch phái sinh Binance hàng ngày hiện tại chiếm 78,16% tổng khối lượng giao dịch giao ngay + phái sinh hàng ngày (500 tỷ đô la Mỹ) và tỷ lệ này vẫn đang tiếp tục tăng. Tóm lại, khối lượng giao dịch phái sinh CEX hàng ngày hiện tại gần gấp 4 lần so với giao dịch giao ngay.

Tuy nhiên, trên chuỗi, mặc dù khối lượng giao dịch giao ngay trên DEX vẫn duy trì ở mức tỷ đô la, nhưng các sản phẩm phái sinh phi tập trung chưa bao giờ có thể mở ra khoảng trống thị trường: khối lượng giao dịch trung bình hàng ngày của dYdX là khoảng 19 triệu đô la Mỹ và GMX từng rất phổ biến đã chứng kiến lượng nắm giữ và khối lượng giao dịch 24 giờ đều giảm xuống dưới 10 triệu đô la Mỹ và gần như bị thị trường lãng quên.

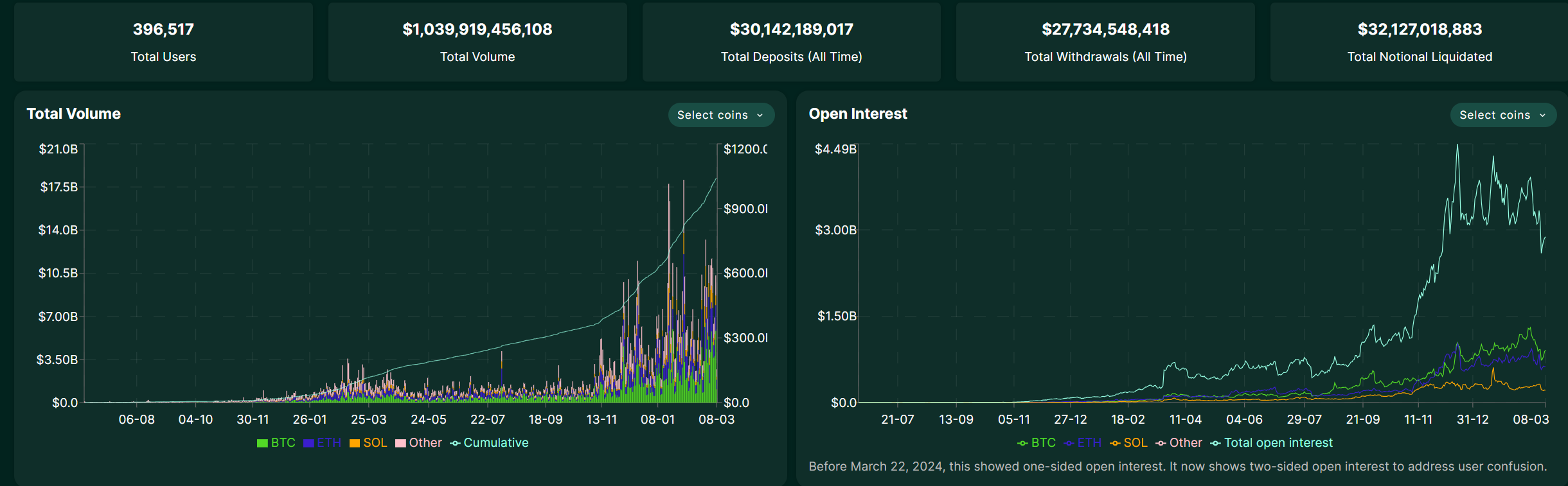

Điều ngạc nhiên duy nhất là Hyperliquid, gần đây được coi là "chiến thắng của sự phi tập trung tiến bộ", đã phá vỡ thế bế tắc với tư cách là "ông vua mới" của các giao thức phái sinh trên chuỗi. Khối lượng giao dịch phái sinh hàng ngày đã từng vượt quá 18 tỷ đô la Mỹ, chiếm hơn 60% thị trường hợp đồng vĩnh viễn trên chuỗi.

Quy mô doanh thu của nó vượt xa hầu hết các CEX hạng hai và đã duy trì tốc độ tăng trưởng hàng tháng trên 50% trong ba tháng liên tiếp. Nếu chúng ta quan sát kỹ sự trỗi dậy của Hyperliquid, chúng ta sẽ thấy rằng chìa khóa thành công của nó nằm ở việc tái cấu trúc logic giá trị thông qua kiến trúc tích hợp theo chiều dọc:

Sự tích hợp sâu sắc giữa công cụ sổ lệnh và nền tảng hợp đồng thông minh cho phép các sản phẩm phái sinh trên chuỗi cạnh tranh trực tiếp với CEX về tốc độ giao dịch và chi phí lần đầu tiên, đồng thời tạo ra lợi thế về mặt cấu trúc về mặt chi phí, khả năng kiểm toán và khả năng kết hợp (cá nhân tôi nghĩ rằng nó khá giống với lợi thế về mặt cấu trúc mà BYD có trên thị trường năng lượng mới).

Điều này cũng chứng minh rằng không thiếu nhu cầu về các sản phẩm phái sinh trên chuỗi, nhưng thiếu các hình thức sản phẩm thực sự phù hợp với đặc điểm của DeFi. Nói một cách thẳng thắn, các hợp đồng vĩnh viễn truyền thống dựa vào cơ chế ký quỹ, đòn bẩy cao dẫn đến thanh lý thường xuyên và rủi ro của người dùng khó kiểm soát. Các sản phẩm phái sinh trên chuỗi trước đây chậm tạo ra giá trị mà CEX không thể thay thế.

Khi người dùng nhận thấy họ phải chịu rủi ro thanh lý tương tự khi giao dịch trên dYdX/GMX, nhưng không có được độ thanh khoản và kinh nghiệm giao dịch như Binance, thì ý định di chuyển của họ sẽ tự nhiên bằng không.

Vì lý do này, các sản phẩm phái sinh phi tập trung chắc chắn đã bị phá bỏ khỏi "chén thánh" trong vòng tường thuật cuối cùng. Sự suy giảm của chúng về cơ bản là mâu thuẫn sâu sắc giữa khuôn khổ phi tập trung và nhu cầu về các sản phẩm tài chính - chỉ có một tường thuật phi tập trung, nhưng không có vé sản phẩm mà người dùng "phải sử dụng". Đây cũng là yếu tố cốt lõi khiến Hyperliquid có thể vượt qua những người khác.

Vì vậy, trên bề mặt, lợi thế áp đảo của CEX xuất phát từ cơ sở người dùng và độ sâu thanh khoản, nhưng mâu thuẫn sâu sắc hơn nằm ở thực tế là các sản phẩm phái sinh trên chuỗi chưa bao giờ có thể giải quyết được một đề xuất cốt lõi: làm thế nào để cân bằng rủi ro, hiệu quả và trải nghiệm của người dùng trong một khuôn khổ phi tập trung? Đặc biệt là khi ngành công nghiệp bước vào vùng nước sâu của sự đổi mới các sản phẩm phái sinh, làm thế nào để giảm thiểu ngưỡng gia nhập cho người dùng mới và tối đa hóa hiệu quả giải phóng tài sản?

Trên thực tế, "hợp đồng sự kiện" được Binance ra mắt cách đây không lâu cung cấp một ý tưởng mới để tham khảo - về cơ bản, đây là một biến thể của sản phẩm quyền chọn, xác nhận nhu cầu phổ biến của thị trường đối với "lợi nhuận phi tuyến tính" đơn giản và dễ sử dụng.

Điều này cũng đúng theo quan điểm cá nhân của tôi. Nếu bạn muốn thoát khỏi đại dương đỏ cạnh tranh của các hợp đồng vĩnh viễn, đối với công chúng nói chung, các quyền chọn có thể là một phương thuốc giải độc phù hợp hơn với các đặc điểm của chuỗi - các đặc điểm "lợi nhuận phi tuyến tính" của nó ( mức lỗ của người mua hạn chế và lợi nhuận tiềm năng không giới hạn ) tự nhiên phù hợp với tính biến động cao của tiền điện tử và cơ chế "trả trước một khoản phí bảo hiểm nhỏ" có thể đáp ứng đáng kể nhu cầu giao dịch đơn giản của người dùng nói chung muốn đầu tư nhỏ để có lợi nhuận lớn.

Từ hợp đồng đến quyền chọn, miền đất hứa của các sản phẩm phái sinh trên chuỗi?

Xét về mặt khách quan, trong lĩnh vực phái sinh trên chuỗi, các quyền chọn có đặc điểm là "lợi nhuận phi tuyến tính" thực sự là hình thức sản phẩm phù hợp nhất: chúng không chỉ tránh được rủi ro thanh lý một cách tự nhiên mà còn đạt được tỷ lệ rủi ro-lợi nhuận tốt hơn so với hợp đồng tương lai thông qua "đòn bẩy giá trị thời gian".

Tuy nhiên, vì các quyền chọn có các thành phần phức tạp như ngày thực hiện và giá thực hiện, nên chúng không trực quan như hợp đồng vĩnh viễn đối với các nhà đầu tư bán lẻ. Đặc biệt, luôn có mâu thuẫn về mặt cấu trúc giữa các quy tắc thực hiện phức tạp của các quyền chọn truyền thống (như ngày hết hạn, kết hợp chênh lệch) và việc các nhà đầu tư bán lẻ theo đuổi các giao dịch đơn giản và tức thời, và sự không phù hợp này đặc biệt rõ ràng trong các tình huống trên chuỗi.

Do đó, đối với các sản phẩm quyền chọn phi tập trung, vấn đề nằm ở cách xây dựng một hệ thống quyền chọn trên chuỗi có thể cân bằng giữa "Hiệu quả vốn tiền điện tử" và "tính thân thiện với sản phẩm". Cần đề cập ở đây là cơ chế "quyền chọn vĩnh viễn dựa trên tiền xu" do Future đề xuất - cố gắng định hình lại logic cơ bản của các sản phẩm phái sinh trên chuỗi thông qua "cách mạng đơn giản hóa" và "hiệu quả tài sản".

Nếu chúng ta phân tích cấu trúc của "quyền chọn vĩnh viễn dựa trên tiền xu", điểm mấu chốt thực sự nằm ở nghĩa đen của nó: "quyền chọn dựa trên tiền xu" và "quyền chọn vĩnh viễn".

Chỉ có chuẩn mực tiền tệ mới có thể tối đa hóa hiệu quả vốn của "tài sản đuôi dài"

Điểm khởi đầu cốt lõi của "tiêu chuẩn tiền xu" là tối đa hóa hiệu quả vốn của tài sản Crypto trên chuỗi của người dùng. Xét cho cùng, trong bối cảnh của làn sóng tiền xu meme và sự bùng nổ của hệ sinh thái đa chuỗi, hầu hết tài sản trên chuỗi của người dùng đều bị phân mảnh cao, chẳng hạn như bị phân tán trên các chuỗi khác nhau và tài sản mã thông báo đuôi dài.

Tuy nhiên, các giao thức hiện tại chủ yếu yêu cầu thanh toán bằng stablecoin, buộc người dùng nắm giữ các tài sản dài hạn như BTC, ETH và thậm chí cả meme coin không thể trực tiếp tham gia giao dịch hoặc chịu lỗ giao dịch thụ động (hiện tại, các CEX chính thống cũng sử dụng USDT/USDC làm tiền tệ thanh toán và có giới hạn giao dịch tối thiểu), về cơ bản trái ngược với khái niệm "chủ quyền và tự do tài sản" của DeFi.

Lấy Fufuture, một giao thức tùy chọn dựa trên đồng tiền phi tập trung hiện đang khám phá các sản phẩm tương tự, làm ví dụ. Nó cho phép người dùng trực tiếp sử dụng bất kỳ mã thông báo nào trên chuỗi làm ký quỹ để tham gia giao dịch quyền chọn chỉ số BTC/ETH, do đó loại bỏ bước đổi và kích hoạt giá trị phái sinh của tài sản không hoạt động. Ví dụ, người dùng nắm giữ đồng tiền meme có thể phòng ngừa rủi ro biến động thị trường mà không cần rút tiền mặt và thậm chí khuếch đại lợi nhuận thông qua đòn bẩy cao.

Theo dữ liệu, tính đến tháng 5 năm 2025, trong số các giao dịch ký quỹ được Fufuture hỗ trợ, các vị thế ký quỹ của các đồng tiền meme như Shiba Inu (SHIB) và PEPE chiếm tỷ lệ cao trong các vị thế hoạt động trên toàn bộ nền tảng, chứng tỏ rằng người dùng thực sự có nhu cầu lớn trong việc sử dụng tài sản không phải là đồng tiền ổn định để tham gia phòng ngừa quyền chọn và đầu cơ, đồng thời gián tiếp xác minh rằng ký quỹ "dựa trên đồng tiền" thực sự là một điểm khó khăn đáng kể của thị trường.

"Tùy chọn ngày tận thế" là chiến lược đòn bẩy tối ưu cho tính bền vững

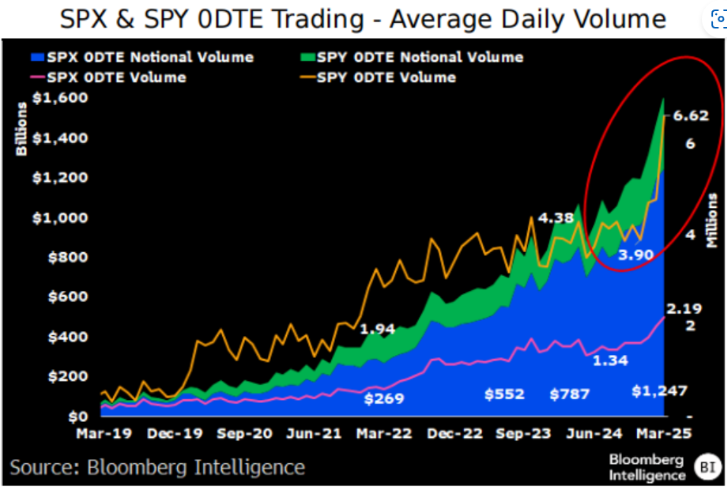

Theo một góc nhìn khác, trong những năm gần đây, mọi người ngày càng thích các giao dịch ngắn hạn có tỷ lệ cược cao như quyền chọn cuối ngày. Kể từ năm 2016, những người dùng giao dịch nhỏ đã bắt đầu đổ xô đến các quyền chọn, với 0 giao dịch quyền chọn DTE chiếm 43% tổng khối lượng giao dịch quyền chọn SPX, tăng từ 5%.

Nguồn: moomoo.com

Việc "duy trì" các tùy chọn cuối ngày thực sự mang đến cho người dùng cơ hội tiếp tục đặt cược vào các "tùy chọn cuối ngày" có tỷ lệ cược cao.

Xét cho cùng, thiết lập "ngày thực hiện" của các quyền chọn truyền thống không phù hợp nghiêm trọng với thói quen giao dịch ngắn hạn của hầu hết người dùng và việc mở thường xuyên "quyền chọn cuối ngày" chắc chắn là quá sức. Hãy lấy logic thiết kế của việc Fufuture giới thiệu cơ chế vĩnh viễn trong các sản phẩm quyền chọn làm ví dụ - hủy ngày hết hạn cố định và thay vào đó điều chỉnh chi phí nắm giữ thông qua tỷ lệ tài trợ động.

Điều này có nghĩa là người dùng có thể nắm giữ các vị thế quyền chọn mua/bán vô thời hạn và chỉ cần trả một khoản phí tài trợ rất nhỏ mỗi ngày (thấp hơn nhiều so với tỷ lệ tài trợ của hợp đồng vĩnh viễn CEX). Điều này tương đương với việc người dùng có thể kéo dài thời gian nắm giữ vô thời hạn, biến các đặc điểm có tỷ lệ cược cao của "quyền chọn cuối ngày" thành một chiến lược bền vững trong khi tránh được các khoản lỗ thụ động do suy giảm theo thời gian (Theta).

Hãy lấy một ví dụ để làm rõ hơn điều này. Khi người dùng mở quyền chọn bán BTC 24 giờ với USDT hoặc các tài sản đuôi dài khác làm ký quỹ, nếu giá BTC tiếp tục giảm, vị thế có thể được giữ trong thời gian dài để thu được lợi nhuận lớn hơn. Nếu phán đoán sai, khoản lỗ tối đa được giới hạn ở mức ký quỹ ban đầu và không cần phải lo lắng về rủi ro thanh lý. Đồng thời, khi quyền chọn 24 giờ hết hạn, bạn có thể tự do lựa chọn có tiếp tục gia hạn hay không.

Sự kết hợp giữa "tổn thất hạn chế + lợi nhuận không giới hạn + tự do về thời gian" về cơ bản biến các quyền chọn thành "hợp đồng vĩnh viễn rủi ro thấp", giúp giảm đáng kể ngưỡng tham gia của các nhà đầu tư bán lẻ.

Nhìn chung, giá trị sâu sắc của sự thay đổi mô hình của "quyền chọn vĩnh viễn dựa trên tiền xu" nằm ở chỗ khi người dùng phát hiện ra rằng bất kỳ mã thông báo đuôi dài nào trong ví của họ, ngay cả tiền xu meme, đều có thể được chuyển đổi trực tiếp thành công cụ phòng ngừa rủi ro và khi chiều thời gian không còn là kẻ thù tự nhiên của lợi nhuận, các sản phẩm phái sinh trên chuỗi sẽ có thể thực sự đột phá vào thị trường ngách và xây dựng một thị trường ngách sinh thái để cạnh tranh với CEX.

Theo góc nhìn này, tiềm năng "vé mới" được thể hiện bởi "quyền chọn vĩnh viễn dựa trên tiền xu" có thể là một trong những yếu tố quan trọng thực sự có thể bắt đầu thay đổi cán cân trò chơi giữa chuỗi khối và CEX.

Liệu các tùy chọn trên chuỗi có tạo ra các giải pháp mới đáng chú ý không?

Tuy nhiên, việc phổ biến và thâm nhập trên diện rộng các quyền chọn, đặc biệt là quyền chọn trên chuỗi, vẫn đang ở giai đoạn đầu.

Có thể thấy bằng mắt thường rằng kể từ nửa cuối năm 2023, những người chơi mới trên thị trường phái sinh trên chuỗi đã khám phá những hướng kinh doanh mới: cho dù đó là đòn bẩy gốc trên chuỗi của Hyperliquid hay "quyền chọn vĩnh viễn dựa trên tiền xu" như Future, các sản phẩm giao dịch phái sinh phi tập trung thực sự đang tạo ra một số biến số hạt giống cho những thay đổi lớn.

Đối với các giao thức thế hệ mới này, ngoài việc đạt được sự cạnh tranh trực tiếp với CEX về tốc độ và chi phí giao dịch, đồng thời giải phóng hiệu quả vốn của các tài sản dài hạn trên chuỗi Crypto bao gồm meme, điều quan trọng là dựa trên kiến trúc trên chuỗi, lợi ích của cộng đồng, người dùng giao dịch và giao thức có thể được liên kết hoàn toàn với nhau ở mức độ tối đa có thể - các nhà cung cấp thanh khoản, người dùng giao dịch và kiến trúc riêng của giao thức có thể hình thành nên mạng lưới cộng đồng lợi ích "chia sẻ danh dự và mất mát" (lấy kiến trúc giao thức của Fufuture làm ví dụ):

Các nhà cung cấp thanh khoản có được lợi ích phân tầng rủi ro thông qua cơ chế nhóm kép (lợi nhuận cao trong nhóm riêng tư + rủi ro thấp trong nhóm công khai);

Các nhà giao dịch có thể tham gia vào các chiến lược đòn bẩy cao với bất kỳ tài sản nào và mức thua lỗ của họ được giới hạn rõ ràng;

Bản thân giao thức này nắm bắt sự tăng trưởng của giá trị sinh thái thông qua các mã thông báo quản trị;

Về cơ bản, đây là sự phá hoại hoàn toàn mối quan hệ khai thác "nền tảng-người dùng" truyền thống của CEX. Khi các token đuôi dài được giữ trong ví của người dùng có thể trực tiếp trở thành công cụ giao dịch mà không cần dựa vào CEX, và khi phí giao dịch và giá trị sinh thái được phân phối cho những người đóng góp sinh thái thông qua DAO, các sản phẩm phái sinh trên chuỗi cuối cùng cũng cho thấy DeFi nên trông như thế nào - không chỉ là một địa điểm giao dịch mà còn là một mạng lưới phân phối lại giá trị.

Đây thực sự là "khoảnh khắc DeepSeek" của các sản phẩm phái sinh trên chuỗi mà thị trường đã mong đợi trong nhiều năm - cho phép các sản phẩm phái sinh phi tập trung vượt qua những hạn chế của trải nghiệm giao dịch, dần dần đưa đòn bẩy gốc vào chuỗi và tối đa hóa hiệu quả vốn cho DeFi, không còn phụ thuộc vào CEX như một liên kết cần thiết, dự kiến sẽ mang lại bước nhảy vọt lớn hơn cho thị trường, tạo ra nhiều đổi mới không biên giới hơn và mở ra một "mùa hè DeFi" mới.

Kinh nghiệm lịch sử cho chúng ta biết rằng mỗi vòng bùng nổ tường thuật đòi hỏi sự cộng hưởng của "tường thuật đúng + thời điểm đúng". Bất kỳ ai có thể giải quyết vấn đề hiệu quả tài sản đau đớn nhất đối với người dùng vào đúng thời điểm sẽ có thể nắm giữ quyền trượng của các sản phẩm phái sinh trên chuỗi.

Lời cuối cùng

Cá nhân tôi luôn tin rằng các giao thức phái sinh phi tập trung chắc chắn là "chén thánh trên chuỗi" chứ không phải là một lời tuyên bố sai lầm.

Từ nhiều khía cạnh, các sản phẩm phái sinh phi tập trung vẫn có tiềm năng trở thành một trong những hướng đi có khả năng mở rộng và sinh lời nhất trong hệ sinh thái DeFi. Tuy nhiên, nó phải thực sự thoát khỏi cái bóng của "sự thay thế tập trung" và dựa vào cấu trúc gốc trên chuỗi và cuộc cách mạng về hiệu quả vốn để hoàn thiện quá trình tự đổi mới hình thức sản phẩm.

Điểm mấu chốt là đối với người dùng trên chuỗi, giá trị của các sản phẩm phái sinh phi tập trung không chỉ nằm ở việc cung cấp các công cụ giao dịch mới mà còn ở việc liệu chúng có thể mở ra một con đường "dòng tài sản không ma sát - phòng ngừa rủi ro phái sinh - tăng trưởng kép lợi nhuận" hay không.

Theo góc nhìn này, khi những người nắm giữ đồng tiền Meme có thể trực tiếp sử dụng token để tham gia vào các giao dịch tài sản đuôi dài Crypto và khi tài sản đa chuỗi có thể trở thành ký quỹ mà không cần chuỗi chéo, hình thức phái sinh trên chuỗi đang được định nghĩa lại. Đây cũng là ý tưởng chuyển đổi của những người chơi thế hệ mới như Hyperliquid và Future.

Có lẽ, mục tiêu cuối cùng của các sản phẩm phái sinh phi tập trung không phải là sao chép CEX, mà là tạo ra nhu cầu mới với những lợi thế vốn có của chuỗi (mở, có thể cấu hình và không cần cấp phép), và thị trường có thể đã thực hiện một bước tiến quan trọng.