Cuộc chiến giữa những gã khổng lồ thanh toán trong kỷ nguyên stablecoin: Visa và Mastercard đang có kế hoạch gì?

Tác giả gốc: 100y

Bản dịch gốc: TechFlow

Những điểm chính

Visa và Mastercard là hai đơn vị vận hành chính của mạng lưới thanh toán toàn cầu. Sẽ không ngoa khi nói rằng họ gần như thống trị thị trường thanh toán toàn cầu. Các giao dịch thanh toán toàn cầu dự kiến sẽ đạt 20 nghìn tỷ đô la vào năm 2024. Nếu thanh toán bằng thẻ có thể được xử lý thông qua mạng lưới blockchain trong tương lai, điều này sẽ mang lại cơ hội phát triển to lớn cho ngành công nghiệp blockchain và stablecoin.

Trong khi trải nghiệm giao diện người dùng của các hệ thống thanh toán ngày nay đã được cải thiện đáng kể nhờ những đổi mới từ nhiều công ty công nghệ tài chính, thì các hệ thống xử lý giao dịch thực sự vẫn dựa vào công nghệ lỗi thời. Vẫn còn nhiều vấn đề trong việc thanh toán và xuyên biên giới, và blockchain cung cấp giải pháp thú vị cho những vấn đề này.

Vào tháng 4 năm nay, Visa và Mastercard lần lượt công bố lộ trình phát triển ứng dụng blockchain và stablecoin. Cả hai công ty đã đưa ra các kế hoạch liên quan trong các lĩnh vực sau: 1) dịch vụ thẻ được gắn với stablecoin; 2) hệ thống thanh toán dựa trên stablecoin; 3) chuyển tiền quốc tế ngang hàng; và 4) nền tảng mã hóa tổ chức. Người ta vẫn chưa biết ai sẽ dẫn đầu thị trường thanh toán Web3.

"Visardilo Crocodilo" và "Tralalero Mastercara", hai nhân vật tượng trưng cho "những ý tưởng lớn" trong lĩnh vực thanh toán, đang tiến hành một cuộc chiến tranh cho thế hệ hệ thống thanh toán tiếp theo. Đúng vậy, việc áp dụng các công nghệ liên quan đến blockchain và stablecoin đã trở thành lựa chọn hiển nhiên đối với các công ty tài chính.

1. Bối cảnh - Blockchain có thể được sử dụng để thanh toán không?

1.1 Hai gã khổng lồ trong thanh toán truyền thống

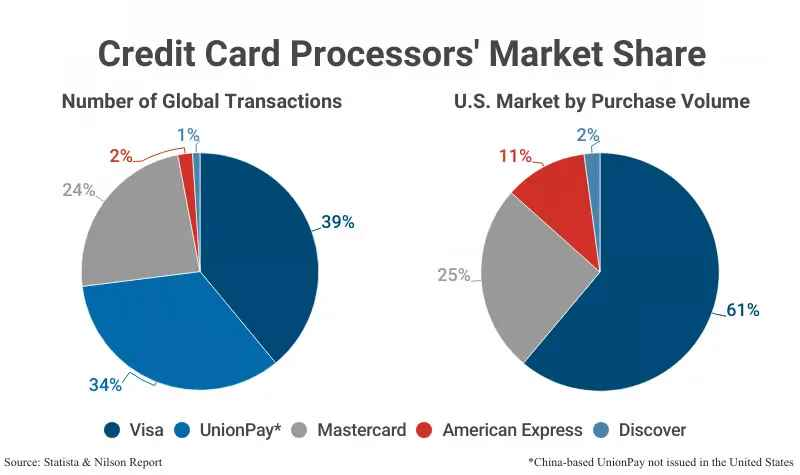

Nguồn: Statista và Nilson

Visa và Mastercard là những mạng lưới thanh toán hàng đầu thế giới. Đến năm 2024, Visa sẽ nắm giữ 39% thị trường thanh toán toàn cầu và Mastercard nắm giữ 24%. Do China UnionPay chủ yếu xử lý các giao dịch tại thị trường nội địa Trung Quốc nên không ngoa khi nói rằng Visa và Mastercard gần như thống trị thị trường thanh toán toàn cầu.

Hai công ty này thu được lợi nhuận khổng lồ bằng cách cung cấp mạng lưới thanh toán thẻ xử lý các giao dịch giữa người tiêu dùng và đơn vị bán hàng, cũng như giải quyết các khoản thanh toán giữa đơn vị phát hành thẻ và đơn vị thu mua với một khoản phí nhỏ. (Chúng tôi sẽ tìm hiểu chi tiết hơn về quy trình thanh toán bên dưới.) Trên thực tế, Visa và Mastercard dự kiến sẽ có biên lợi nhuận hoạt động lần lượt là 67% và 57% vào năm 2023. Điều này phản ánh bản chất chi phí cố định thấp của hoạt động kinh doanh mạng lưới dựa trên khối lượng giao dịch lớn.

Theo Upgraded Points, chỉ riêng khối lượng giao dịch thanh toán qua mạng lưới thẻ tại Hoa Kỳ dự kiến sẽ đạt khoảng 10,5 nghìn tỷ đô la vào năm 2024. Kết hợp với khối lượng giao dịch trong nước của China UnionPay, khối lượng giao dịch toàn cầu ước tính vào khoảng 20 nghìn tỷ đô la Mỹ. Nếu quá trình thanh toán bằng thẻ được thực hiện trên mạng blockchain trong tương lai, điều này sẽ mang lại cơ hội to lớn cho ngành công nghiệp blockchain và stablecoin.

1.2 Quy trình thanh toán bằng thẻ

Cả Visa và Mastercard đều vận hành các mạng lưới thanh toán thẻ mở sử dụng “mô hình bốn bên” bao gồm tổ chức phát hành thẻ, tổ chức mua lại, đơn vị bán hàng và chủ thẻ. Visa và Mastercard không trực tiếp phát hành thẻ hoặc cung cấp khoản vay mà chỉ cung cấp mạng lưới thanh toán. Quy trình cơ bản của mô hình bốn bên được sử dụng rộng rãi ở Hoa Kỳ như sau:

Yêu cầu thanh toán ( D+ 0: ngày giao dịch): Khi chủ thẻ thực hiện giao dịch mua hàng tại đơn vị chấp nhận thẻ, yêu cầu thanh toán sẽ được khởi tạo thông qua thẻ. Thông tin thanh toán được chuyển từ đơn vị bán hàng đến tổ chức thu mua, sau đó đến mạng lưới thẻ và cuối cùng là tổ chức phát hành.

Ngày phê duyệt thanh toán ( D+0: ngày giao dịch): Ngân hàng phát hành thẻ sẽ kiểm tra hạn mức tín dụng của chủ thẻ, thời hạn hiệu lực của thẻ và xem có dấu hiệu gian lận hay không, sau đó quyết định có chấp thuận thanh toán hay không. Thông tin phê duyệt được trả về cho người bán theo thứ tự ngược lại, hoàn tất giao dịch.

Thanh toán ( D+3: Ngày làm việc thứ 3 sau giao dịch): Tổ chức phát hành thẻ trả cho đơn vị chấp nhận thanh toán sau khi trừ phí thanh toán, trong khi đơn vị chấp nhận thanh toán trả cho đơn vị chấp nhận thanh toán sau khi trừ phí đơn vị chấp nhận thanh toán. Các mạng lưới thẻ tính phí mạng lưới cho bên phát hành và bên thu nợ từ mỗi giao dịch.

Thanh toán và hoàn trả ( D+ 30: ngày làm việc thứ 30 sau giao dịch): Chủ thẻ sẽ nhận được hóa đơn từ đơn vị phát hành thẻ vào tháng tiếp theo và hoàn trả số tiền đến hạn.

1.3 Blockchain có thể được sử dụng để thanh toán không?

Trong vài thập kỷ qua, nhiều dịch vụ công nghệ tài chính liên quan đến thanh toán đã xuất hiện, từ PayPal ban đầu cho đến Stripe, Square, Apple Pay và Google Pay sau này. Những dịch vụ này mang đến sự đổi mới ngay từ đầu, cho phép người dùng hoàn tất thanh toán dễ dàng và nhanh hơn bao giờ hết. Tuy nhiên, các quy trình xử lý thanh toán thực tế vẫn hầu như không thay đổi. Do đó, hệ thống thanh toán hiện tại vẫn còn nhiều vấn đề.

Vấn đề đầu tiên là thời gian giải quyết.

Trong quy trình thanh toán truyền thống, hầu hết các đơn vị bán hàng và đơn vị thu tiền đều xử lý giao dịch theo từng đợt hàng ngày. Quá trình xử lý theo lô này thường được thực hiện một lần mỗi ngày. Ngoài ra, việc thanh toán thường chỉ được xử lý vào các ngày làm việc, do đó nếu có ngày lễ hoặc cuối tuần, thời gian thanh toán chung có thể bị kéo dài.

Vấn đề thứ hai là chi phí giao dịch quốc tế cao.

Khi tổ chức phát hành thẻ và đơn vị bán hàng ở các quốc gia khác nhau, cần phải chuyển tiền xuyên biên giới trong quá trình xác thực và thanh toán. Điều này làm tăng thêm khoảng 1% phí giao dịch xuyên biên giới và 1% phí ngoại hối, khiến thanh toán quốc tế đắt hơn thanh toán trong nước.

Có một hệ thống có thể giải quyết cả hai vấn đề này, đó chính là blockchain. Là một mạng lưới phi tập trung, blockchain có thể hoạt động 24 giờ một ngày, bất kể biên giới quốc gia và thậm chí các giao dịch quốc tế cũng có thể được giải quyết nhanh chóng và phí thấp. Dựa trên những lợi thế này, Visa và Mastercard đã tích cực áp dụng công nghệ blockchain và stablecoin vào mạng lưới thanh toán của họ trong những năm gần đây. Vậy, chính xác thì họ sử dụng blockchain như thế nào?

2. Điểm chính: Cuộc chiến thanh toán đã bắt đầu

Bốn chiến lược của Visa

Nguồn: Visa

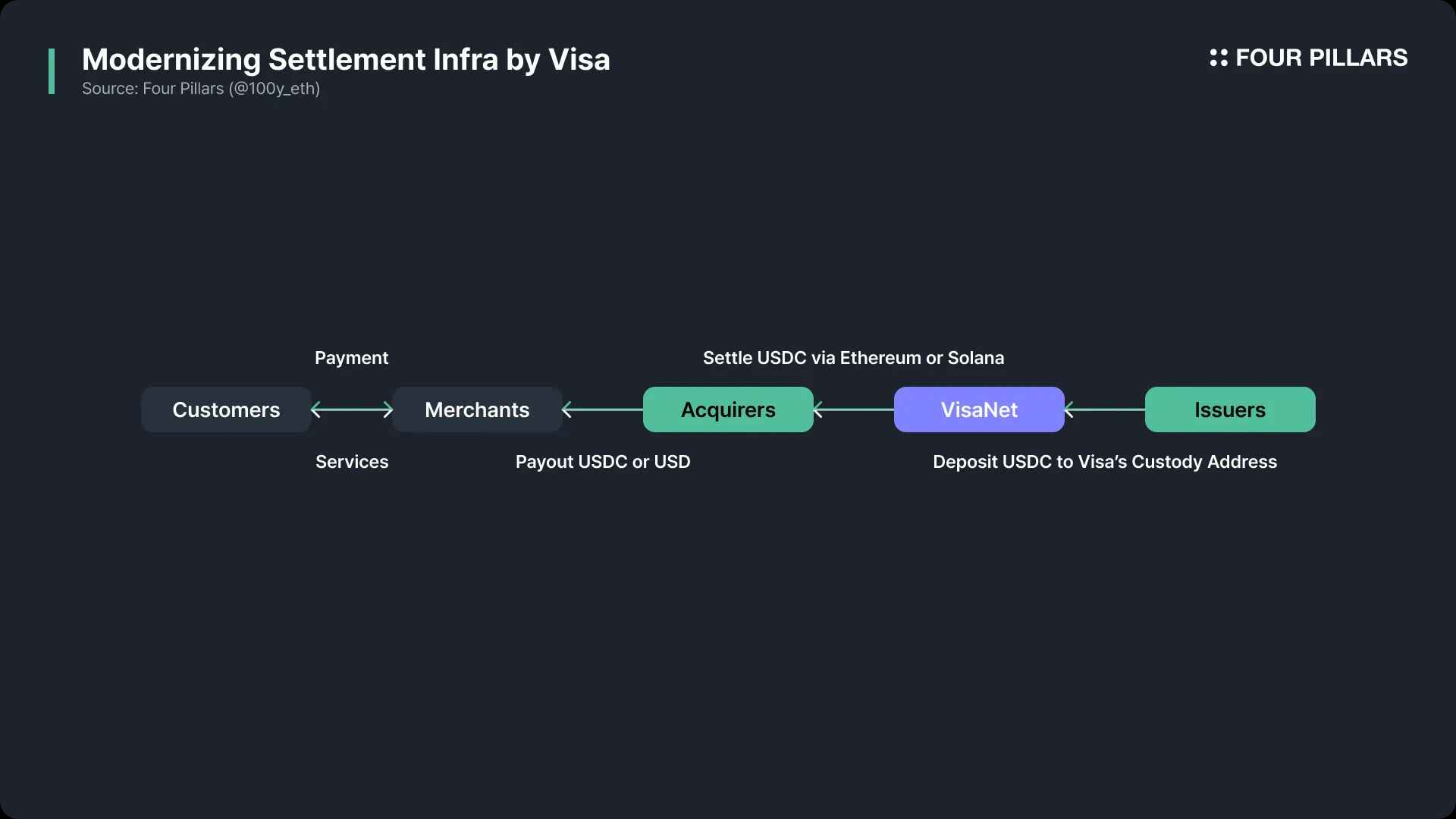

Visa vận hành một trong những mạng lưới thanh toán lớn nhất thế giới, VisaNet, có thể xử lý tới 65.000 giao dịch mỗi giây và hỗ trợ thanh toán tại 150 triệu đơn vị chấp nhận thẻ ở hơn 200 quốc gia. Visa coi stablecoin là thành phần cốt lõi của hệ thống thanh toán kỹ thuật số trong tương lai và đã công bố bốn sáng kiến chiến lược cụ thể vào tháng 4 năm nay để tích hợp stablecoin vào các mạng thanh toán hiện có.

1. Hiện đại hóa cơ sở hạ tầng định cư

Từ năm 2021, Visa đã bắt đầu thử nghiệm sử dụng USDC (đồng tiền ổn định đô la Mỹ) để thanh toán thông qua mạng lưới VisaNet hiện có. Cho đến nay, hơn 225 triệu đô la đã được giải quyết. Theo truyền thống, các tổ chức phát hành thẻ cần phải chuyển tiền cho Visa dưới dạng đô la Mỹ để thanh toán, nhưng hiện nay họ cũng có thể thanh toán trực tiếp bằng USDC . Điều này không chỉ cải thiện hiệu quả thanh toán mà còn giảm chi phí giao dịch xuyên biên giới.

Ví dụ, Thẻ Visa Crypto.com do Crypto.com cung cấp cho phép người dùng thực hiện thanh toán thông qua tài khoản tiền điện tử của họ. Trước đây, các công ty tập trung vào tiền điện tử này cần phải chuyển đổi tài sản kỹ thuật số thành tiền pháp định như đô la Mỹ để hoàn tất quá trình xử lý thanh toán, một quá trình tốn kém và mất thời gian. Bây giờ, họ có thể thanh toán trực tiếp bằng USDC. Bằng cách hợp tác với Anchorage, Visa đã tạo ra các tài khoản lưu ký để lưu trữ stablecoin một cách an toàn. Các tổ chức phát hành thẻ như Crypto.com có thể hoàn tất thanh toán bằng cách chuyển stablecoin vào các tài khoản này thông qua mạng lưới Ethereum.

Bằng cách loại bỏ nhu cầu chuyển đổi tiền điện tử thành tiền pháp định và chuyển chúng qua biên giới, Crypto.com đã giảm thời gian thanh toán trả trước trung bình từ tám ngày xuống còn bốn ngày và giảm phí ngoại hối xuống còn 20 đến 30 điểm cơ bản .

Visa không chỉ cho phép các đơn vị phát hành thẻ sử dụng USDC để thanh toán mà còn ra mắt chức năng cho phép các tổ chức mua hàng trực tiếp sử dụng USDC để thanh toán . Vào tháng 9 năm 2023, Visa đã thiết lập cơ sở hạ tầng thanh toán cho các đơn vị thu mua như Worldpay và Nuvei, cho phép họ nhận USDC thông qua mạng lưới Ethereum và Solana. Bên mua có thể chuyển USDC cho bên bán hoặc chuyển đổi sang tiền pháp định nếu cần.

Tóm lại, Visa đã xây dựng thành công một đường ống cho phép các đơn vị phát hành thanh toán với các đơn vị mua lại thông qua mạng lưới Visa bằng USDC thay vì USD. Trong tương lai, Visa có kế hoạch mở rộng hệ thống thanh toán stablecoin này tới nhiều đối tác và khu vực hơn, triển khai thanh toán theo thời gian thực 24/7 và hỗ trợ nhiều blockchain và stablecoin.

2. Tăng cường cơ sở hạ tầng kiều hối toàn cầu

Visa hiện đang hỗ trợ các giao dịch xuyên biên giới quy mô lớn thông qua cơ sở hạ tầng VisaNet. Một trong những dịch vụ của Visa Direct là cho phép chuyển tiền ngang hàng thông qua thẻ, ví và số tài khoản, bao gồm các trường hợp thanh toán giữa bạn bè và giữa doanh nghiệp với khách hàng. Visa có kế hoạch cải thiện hơn nữa hiệu quả chuyển tiền toàn cầu bằng cách tích hợp stablecoin vào Visa Direct. Ngoài ra, Visa gần đây đã đầu tư vào BVNK , một công ty khởi nghiệp phát triển cơ sở hạ tầng stablecoin cho doanh nghiệp, với mục tiêu mở rộng khả năng phát triển stablecoin vượt ra ngoài lĩnh vực bán lẻ để bao phủ toàn bộ hệ sinh thái doanh nghiệp.

3. Ra mắt tiền kỹ thuật số có thể lập trình

Một trong những lợi thế chính của stablecoin so với tiền mặt truyền thống là khả năng sử dụng hợp đồng thông minh trên blockchain. Visa tập trung cao độ vào tiềm năng của các dịch vụ tài chính tự động dựa trên hợp đồng thông minh và đã công bố ra mắt “Nền tảng tài sản mã hóa Visa (VTAP)” vào tháng 10 năm 2024.

VTAP là cơ sở hạ tầng tài chính dựa trên blockchain cho phép các ngân hàng và tổ chức tài chính phát hành và quản lý các token kỹ thuật số được hỗ trợ bằng tiền pháp định (như stablecoin và tiền gửi được mã hóa). Vì các tính năng này được cung cấp thông qua API của Visa nên việc tích hợp với các hệ thống tài chính hiện có trở nên rất dễ dàng. Các token được phát hành thông qua VTAP có thể được sử dụng kết hợp với các hợp đồng thông minh để tự động hóa các quy trình phức tạp như thanh toán có điều kiện hoặc cho vay khách hàng.

Hiện tại, VTAP chưa được phát hành công khai và vẫn đang chạy trong môi trường thử nghiệm. Ban đầu, công ty hợp tác với ngân hàng Tây Ban Nha BBVA để thử nghiệm khả năng phát hành, chuyển nhượng và đổi mã thông báo. Theo lộ trình, Visa có kế hoạch khởi động một dự án thí điểm cho khách hàng thực tế trên blockchain công khai Ethereum vào năm 2025.

4. Phát triển thẻ nạp và rút tiền stablecoin

Visa đang giúp các đơn vị phát hành thẻ cung cấp các dịch vụ đầu vào và đầu ra thông qua các thẻ liên kết với stablecoin. Cho đến nay, Visa đã xử lý hơn 100 tỷ đô la giao dịch mua tiền điện tử và 25 tỷ đô la chi tiêu bằng tiền điện tử thông qua thẻ của mình. Để mở rộng hệ sinh thái này, Visa đang hợp tác với các công ty cơ sở hạ tầng thẻ stablecoin như Bridge, Baanx và Rain.

Bridge là nền tảng cơ sở hạ tầng stablecoin được Stripe mua lại. Gần đây, Bridge đã hợp tác với Visa để ra mắt giải pháp phát hành thẻ cho phép người dùng sử dụng stablecoin để thanh toán trong thế giới thực. Các công ty công nghệ tài chính có thể cung cấp cho người dùng các dịch vụ thẻ được liên kết với stablecoin thông qua API đơn giản của Bridge. Người sở hữu thẻ có thể thanh toán trực tiếp bằng số dư stablecoin của mình, trong khi Bridge sẽ chuyển đổi stablecoin thành tiền mặt và thanh toán cho đơn vị bán. Hiện tại, dịch vụ này có mặt tại Argentina, Colombia, Ecuador, Mexico, Peru và Chile, với kế hoạch mở rộng dần sang châu Âu, châu Phi và châu Á.

Baanx là một công ty công nghệ tài chính có trụ sở tại London được thành lập vào năm 2018, tập trung vào việc kết nối tài chính truyền thống với tài sản kỹ thuật số. Vào tháng 4 năm 2025, Baanx đã công bố quan hệ đối tác với Visa để ra mắt thẻ thanh toán stablecoin cho phép người dùng thanh toán trực tiếp bằng USDC trong ví tiền điện tử tự lưu trữ. Trong quá trình thanh toán, USDC được gửi đến Baanx theo thời gian thực thông qua hợp đồng thông minh, sau đó chuyển đổi thành tiền pháp định để hoàn tất thanh toán cho người bán.

Rain là một công ty công nghệ tài chính có trụ sở tại New York được thành lập vào năm 2021, vận hành nền tảng phát hành thẻ toàn cầu dựa trên stablecoin. Rain cung cấp API cho phép các doanh nghiệp phát hành thẻ Visa được liên kết với stablecoin và cũng cung cấp nhiều dịch vụ tài chính khác nhau bao gồm thanh toán theo thời gian thực 24/7, mã hóa các khoản phải thu từ thẻ tín dụng và tự động hóa quy trình thanh toán thông qua hợp đồng thông minh.

Giải pháp thanh toán stablecoin toàn chuỗi của Mastercard

Nguồn: Mastercard

Mastercard, giống như Visa, là một trong những công ty hàng đầu trong mạng lưới thanh toán toàn cầu. Không giống như Visa, xử lý thanh toán thông qua mạng lưới tập trung có trình độ xử lý cao là VisaNet, Mastercard xử lý thanh toán thông qua Banknet, một cấu trúc phân tán mạnh mẽ được hỗ trợ bởi hơn 1.000 trung tâm dữ liệu trên toàn thế giới. Vào ngày 28 tháng 4 năm 2025, Mastercard thông báo rằng họ đã thiết lập một cơ sở hạ tầng đầu cuối bao gồm toàn bộ hệ sinh thái thanh toán dựa trên stablecoin, từ ví đến chức năng thanh toán.

1. Hỗ trợ phát hành và thanh toán thẻ

Mastercard đã hợp tác với một số ví tiền điện tử (như MetaMask), các sàn giao dịch tiền điện tử (như Kraken, Gemini, Bybit, Crypto.com, Binance và OKX) và các công ty khởi nghiệp công nghệ tài chính (như Monavate và Bleap) để cung cấp dịch vụ thanh toán bằng stablecoin.

MetaMask đã hợp tác với Mastercard và Baanx để ra mắt thẻ MetaMask , cho phép người dùng sử dụng tài sản tiền điện tử được lưu trữ trong MetaMask để thanh toán bằng thẻ. Việc thanh toán được thực hiện ngầm thông qua giải pháp của Monavate, kết nối mạng Ethereum với Banknet của Mastercard và chuyển đổi tiền điện tử thành tiền pháp định. Thẻ MetaMask ban đầu sẽ có mặt tại Argentina, Brazil, Colombia, Mexico, Thụy Sĩ, Vương quốc Anh và Hoa Kỳ.

Mastercard cũng đã hợp tác với các sàn giao dịch tiền điện tử được đề cập ở trên để hỗ trợ người dùng thực hiện thanh toán bằng stablecoin trong tài khoản của họ.

2. Cung cấp hỗ trợ thanh toán USDC cho các thương gia

Mặc dù thanh toán bằng stablecoin ngày càng phổ biến, hầu hết các thương nhân vẫn thích thanh toán bằng tiền pháp định. Tuy nhiên, nếu các đơn vị bán hàng có nhu cầu, Mastercard cũng hỗ trợ thanh toán bằng USDC thông qua quan hệ đối tác với Nuvei và Circle. Ngoài USDC, Mastercard còn hỗ trợ thanh toán các loại tiền ổn định do Paxos phát hành thông qua quan hệ đối tác với Paxos.

3. Hỗ trợ chuyển tiền trực tuyến: Dịch vụ Mastercard Crypto Credential

Gửi stablecoin qua blockchain có ưu điểm là đơn giản, nhanh chóng và chi phí thấp. Tuy nhiên, trải nghiệm của người dùng, bảo mật và khả năng tuân thủ vẫn là những thách thức lớn khi áp dụng vào cuộc sống thực. Để đạt được mục đích này, Mastercard đã ra mắt dịch vụ “ Mastercard Crypto Credential ”, cho phép người dùng sàn giao dịch tiền điện tử tạo bí danh thông qua quy trình xác minh và gửi stablecoin một cách thuận tiện thông qua các bí danh này. Visa và Mastercard đang tích cực mở rộng các ứng dụng thanh toán bằng stablecoin, từ phát hành thẻ đến thanh toán trên chuỗi cho đến hỗ trợ thương nhân. Họ đã thúc đẩy việc tích hợp công nghệ blockchain và hệ thống thanh toán truyền thống thông qua hợp tác sâu rộng với các công ty công nghệ tài chính, ví tiền điện tử và sàn giao dịch. Sự kiện này đánh dấu bước tiến quan trọng cho thanh toán bằng stablecoin trên phạm vi toàn cầu và cũng đặt nền tảng cho sự phát triển trong tương lai của ngành công nghiệp tiền điện tử.

Dịch vụ Crypto Credential của Mastercard đơn giản hóa trải nghiệm thanh toán của người dùng trên blockchain thông qua hệ thống bí danh, loại bỏ nhu cầu nhập địa chỉ ví tiền điện tử phức tạp và cải thiện đáng kể tính thân thiện với người dùng. Ngoài ra, nếu ví của người nhận không hỗ trợ loại tiền điện tử hoặc blockchain cụ thể trước khi chuyển tiền, giao dịch sẽ bị chặn trước để tránh mất tài sản. Về mặt tuân thủ, Mastercard tự động trao đổi dữ liệu Quy định đi lại cần thiết cho các khoản chuyển tiền quốc tế, đáp ứng các yêu cầu theo quy định và đảm bảo tính minh bạch của giao dịch. Hiện tại, các sàn giao dịch hỗ trợ dịch vụ này bao gồm Wirex, Bit 2 Me và Mercado Bitcoin. Dịch vụ này hiện đã có mặt tại các quốc gia Mỹ Latinh như Argentina, Brazil, Chile, Mexico và Peru, cũng như các quốc gia châu Âu như Tây Ban Nha, Thụy Sĩ và Pháp.

4. Nền tảng mã hóa doanh nghiệp

Mạng đa mã thông báo (MTN) do Mastercard ra mắt là dịch vụ riêng dựa trên công nghệ blockchain được thiết kế để giúp các tổ chức tài chính và doanh nghiệp phát hành, hủy và quản lý mã thông báo, đồng thời cho phép giao dịch xuyên biên giới theo thời gian thực. Sau đây là một số trường hợp ứng dụng của MTN:

Ondo Finance đã mã hóa quỹ trái phiếu ngắn hạn được Bộ Tài chính Hoa Kỳ hỗ trợ (OUSG) và tích hợp vào MTN. Điều này cho phép các doanh nghiệp mua và đổi OUSG theo thời gian thực 24/7 mà không cần dựa vào cơ sở hạ tầng tài chính truyền thống, đồng thời vẫn thu được lợi nhuận ổn định.

JPMorgan Chase đã tích hợp hệ thống thanh toán blockchain Kinexys với MTN để hỗ trợ nhu cầu thanh toán theo thời gian thực của các doanh nghiệp.

Vào tháng 5 năm 2024, Ngân hàng Standard Chartered đã tiến hành một dự án thí điểm thông qua MTN để mã hóa và giao dịch thành công tín chỉ carbon như một phần của bằng chứng khái niệm.

Đã đến lúc chiến đấu giành quyền thống trị thị trường thanh toán Web3

Khi sự hỗ trợ của chính phủ Hoa Kỳ đối với tiền điện tử ngày càng rõ ràng hơn, động lực áp dụng blockchain và stablecoin trong nhiều ngành công nghiệp khác nhau tiếp tục tăng lên. Là một trong những chức năng cốt lõi của mạng lưới blockchain, cơ sở hạ tầng tài chính đương nhiên thu hút sự chú ý của các gã khổng lồ trong mạng lưới thanh toán như Visa và Mastercard. Hai công ty đang tích cực phát triển cơ sở hạ tầng thanh toán thế hệ tiếp theo.

Điều đáng chú ý là cả Visa và Mastercard đều công bố kế hoạch cho hệ thống thanh toán blockchain và stablecoin vào tháng 4 năm 2025 (Visa công bố thông báo về vai trò của stablecoin vào ngày 30 tháng 4 năm 2025 và Mastercard tiết lộ khả năng chuỗi đầy đủ của mình cho các giao dịch stablecoin vào ngày 28 tháng 4 năm 2025). Cả hai công ty đều nhấn mạnh bốn lĩnh vực: 1) dịch vụ thẻ liên kết với stablecoin; 2) nền tảng mã hóa doanh nghiệp; 3) hệ thống thanh toán bằng stablecoin; và 4) chuyển tiền ngang hàng (P2P).

Điều này cho thấy Visa và Mastercard đang cạnh tranh để giành quyền thống trị thị trường thanh toán Web3.

Liệu việc áp dụng hệ thống thanh toán blockchain có gây ra sự gián đoạn đáng kể đối với thị phần hiện tại và động lực cạnh tranh hay không? Các tác giả lập luận rằng các hệ thống thế hệ tiếp theo sẽ thay đổi đáng kể cơ sở hạ tầng thanh toán, nhưng sẽ không làm thay đổi đáng kể thị phần hoặc cơ cấu cạnh tranh. Hệ thống thanh toán Blockchain sẽ cải thiện hiệu quả thanh toán và giao dịch quốc tế, giúp các công ty tối ưu hóa mô hình doanh thu và nâng cao khả năng cạnh tranh. Tuy nhiên, thị phần trong ngành thanh toán cuối cùng phụ thuộc vào mối quan hệ kinh doanh và tiếp thị với các đơn vị bán hàng, đơn vị mua lại và đơn vị phát hành. Những mối quan hệ này đã ăn sâu bén rễ sau nhiều thập kỷ phát triển, do đó việc áp dụng blockchain có thể không làm thay đổi đáng kể bối cảnh cạnh tranh.

Liên kết tài nguyên: