Mùa M&A tiền điện tử: Quy tắc sinh tồn sau khi vốn đầu tư mạo hiểm suy yếu

Được đăng ban đầu bởi: Saurabh Deshpande

Bản dịch gốc: Luffy, Foresight News

Coinbase mua lại Deribit với giá 2,9 tỷ đô la, sự kiện M&A lớn nhất trong lịch sử tiền điện tử.

Lịch sử khoa học và công nghệ cũng tương tự như vậy. Cho đến nay, Google đã mua lại 261 công ty. Những vụ mua lại này đã tạo ra các sản phẩm như Google Maps, Google AdSense và Google Analytics. Có lẽ sự kiện quan trọng nhất trong số này là việc Google mua lại YouTube vào năm 2020 với giá 1,65 tỷ đô la. Trong quý đầu tiên của năm 2025, YouTube đã tạo ra 8,9 tỷ đô la doanh thu, chiếm 10% tổng doanh thu của Alphabet (công ty mẹ của Google). Tương tự như Google, Meta đã thực hiện 101 vụ mua lại cho đến nay. Instagram, WhatsApp và Oculus là những ví dụ nổi bật. Instagram tạo ra hơn 65 tỷ đô la doanh thu hàng năm vào năm 2024, chiếm hơn 40% tổng doanh thu của Meta Business.

Tôi nên mua loại có sẵn hay tự làm?

Ngành công nghiệp tiền điện tử không còn là một ngành mới nữa. Người ta ước tính rằng số lượng người dùng tiền điện tử đã đạt tới 659 triệu, Coinbase có hơn 105 triệu người dùng và có khoảng 5,5 tỷ người dùng Internet trên toàn thế giới. Vì vậy, người dùng tiền điện tử đã đạt tới 10% tổng số người dùng Internet . Những con số này rất quan trọng vì chúng giúp chúng ta xác định giai đoạn tăng trưởng tiếp theo sẽ đến từ đâu.

Tăng số lượng người dùng là cách rõ ràng để phát triển. Hiện tại, chúng tôi chỉ phát triển các trường hợp sử dụng tiền điện tử trong lĩnh vực tài chính. Nếu các ứng dụng khác sử dụng công nghệ blockchain làm cơ sở hạ tầng, quy mô toàn bộ thị trường sẽ mở rộng đáng kể. Thu hút người dùng hiện tại, bán chéo và tăng doanh thu trên mỗi người dùng là một số cách mà các công ty hiện tại có thể đạt được sự tăng trưởng.

Khi con lắc chuyển sang mua lại

Việc mua lại này giải quyết được ba vấn đề chính mà chỉ riêng việc tài trợ không thể giải quyết được. Đầu tiên, việc mua lại giúp thu hút nhân tài trong các lĩnh vực có trình độ chuyên môn cao, nơi khan hiếm các nhà phát triển có kinh nghiệm. Thứ hai, việc mua lại giúp thu hút người dùng trong môi trường mà tăng trưởng tự nhiên ngày càng trở nên tốn kém. Thứ ba, việc mua lại có thể tạo điều kiện thuận lợi cho việc tích hợp công nghệ, cho phép các giao thức mở rộng vượt ra ngoài các trường hợp sử dụng ban đầu của chúng. Những vấn đề này sẽ được thảo luận thêm trong phần văn bản sau liên quan đến các trường hợp trong ngành.

Chúng ta đang ở giữa làn sóng M&A mới trong lĩnh vực tiền điện tử. Coinbase đã mua lại Deribit với mức giá kỷ lục 2,9 tỷ đô la; Kraken đã mua lại NinjaTrader, một nền tảng giao dịch tương lai bán lẻ được Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC) quản lý, với giá 1,5 tỷ đô la; và Ripple đã mua lại công ty môi giới tài sản đa dạng Hidden Road với giá 1,25 tỷ đô la. Công ty này cũng đã đưa ra lời chào mua Circle nhưng bị từ chối.

Các thỏa thuận này phản ánh sự thay đổi trong ưu tiên của ngành. Ripple muốn có các kênh phân phối và quản lý, Coinbase theo đuổi khối lượng giao dịch quyền chọn và Kraken đang lấp đầy khoảng trống sản phẩm. Những vụ mua lại này được thúc đẩy bởi chiến lược, khả năng tồn tại và vị thế cạnh tranh.

Bảng dưới đây có thể giúp bạn hiểu được suy nghĩ của các công ty hiện tại khi cân nhắc nên xây dựng hay mua lại.

Trong khi bảng tóm tắt những sự đánh đổi quan trọng trong quyết định xây dựng hay mua, những công ty đương nhiệm thường dựa vào các tín hiệu độc đáo khi thực hiện các động thái quyết định. Một ví dụ điển hình là việc Stripe mua lại Paystack có trụ sở tại Nigeria vào năm 2020. Xây dựng cơ sở hạ tầng của riêng bạn tại Châu Phi có nghĩa là phải đối mặt với quá trình học tập khó khăn về các chi tiết pháp lý, tích hợp cục bộ và tiếp nhận đơn hàng.

Stripe đã quyết định mua lại. Paystack đã giải quyết được các vấn đề tuân thủ tại địa phương, xây dựng cơ sở thương mại và chứng minh được năng lực phân phối của mình. Việc mua lại Stripe đáp ứng được một số tiêu chí như tốc độ (đạt được lợi thế tiên phong trong một thị trường đang phát triển), khoảng cách năng lực (chuyên môn địa phương) và mối đe dọa cạnh tranh (Paystack trở thành đối thủ cạnh tranh trong khu vực). Động thái này đẩy nhanh quá trình mở rộng toàn cầu của Stripe mà không làm mất đi hoạt động kinh doanh cốt lõi của công ty.

Trước khi đi sâu vào lý do tại sao các giao dịch lại diễn ra, chúng ta nên cân nhắc hai câu hỏi: thứ nhất, tại sao những người sáng lập nên cân nhắc việc được mua lại và thứ hai, tại sao hiện tại là thời điểm quan trọng để cân nhắc điều đó.

Việc mua lại thành công có thể là động lực thúc đẩy

Tại sao môi trường vĩ mô hiện tại lại thuận lợi cho việc mua lại?

Đối với một số người, đó là tính thanh khoản khi thoát ra. Đối với những người khác, đó là việc tiếp cận các kênh phân phối lâu dài hơn, đảm bảo tăng trưởng dài hạn hoặc trở thành một phần của nền tảng giúp khuếch đại tác động. Và đối với nhiều người, đây là cách để tránh con đường ngày càng hẹp dẫn đến vốn đầu tư mạo hiểm, vốn đang khan hiếm hơn bao giờ hết, kỳ vọng của các nhà đầu tư cao hơn và thời gian thì eo hẹp hơn.

Thủy triều dâng cao không nâng được tất cả các con thuyền

Thị trường đầu tư mạo hiểm chậm hơn thị trường thanh khoản vài quý. Thông thường, bất cứ khi nào giá Bitcoin đạt đỉnh, phải mất nhiều tháng hoặc nhiều quý thì hoạt động đầu tư mạo hiểm mới hạ nhiệt. Đầu tư mạo hiểm vào lĩnh vực tiền điện tử đã giảm hơn 70% kể từ mức đỉnh năm 2021 và định giá trung bình đã trở lại mức năm 2019-2020. Tôi không nghĩ đây chỉ là sự thoái lui tạm thời.

Để tôi giải thích lý do nhé. Tóm lại, lợi nhuận từ vốn đầu tư mạo hiểm đã giảm, trong khi chi phí vốn lại tăng. Kết quả là, có ít tiền đầu tư mạo hiểm theo đuổi các thỏa thuận hơn do chi phí cơ hội cao hơn. Nhưng vì những lý do riêng của không gian tiền điện tử, cấu trúc thị trường đã bị tác động bởi sự tăng trưởng mạnh mẽ về số lượng tài sản. Tôi theo dõi biểu đồ này và hầu hết các doanh nghiệp token đều biết điều này. Việc tạo ra một token mới chỉ vì nó dễ sử dụng có thể không phải là một bước đi khôn ngoan. Vốn trên Internet có hạn. Với mỗi tài sản mới được phát hành, lượng thanh khoản theo đuổi nó sẽ giảm đi, như thể hiện trong biểu đồ bên dưới.

Mỗi mã thông báo được đầu tư mạo hiểm ra mắt với mức định giá pha loãng hoàn toàn (FDV) cao đều cần rất nhiều thanh khoản để đạt được vốn hóa thị trường lên tới nhiều tỷ đô la. Ví dụ, token EIGEN của EigenLayer được ra mắt với giá 3,9 đô la, mang lại mức định giá pha loãng hoàn toàn là 6,5 tỷ đô la. Lượng phát hành khi ra mắt là khoảng 11% và vốn hóa thị trường là khoảng 720 triệu đô la Mỹ. Tỷ lệ cổ phiếu lưu hành hiện tại là khoảng 15%, với mức định giá pha loãng hoàn toàn là khoảng 1,4 tỷ đô la. Sau nhiều vòng mở khóa, 4% nguồn cung đã được đưa vào lưu thông kể từ lần phát hành token đầu tiên. Giá của token này đã giảm khoảng 80% kể từ khi ra mắt. Để quay lại mức định giá khi ra mắt, giá sẽ cần tăng 400% dựa trên nguồn cung tăng.

Trừ khi các token thực sự tích lũy giá trị, nếu không sẽ không có lý do gì để những người tham gia thị trường theo đuổi chúng, đặc biệt là trong một thị trường có vô số lựa chọn đầu tư. Hầu hết các token này có thể sẽ không bao giờ đạt được mức định giá ban đầu nữa. Tôi đã xem xét doanh thu 30 ngày của tất cả các dự án trên Token Terminal và chỉ có ba dự án (Tether, Tron và Circle) có doanh thu hàng tháng trên 1 triệu đô la. Chỉ có 14 dự án có doanh thu hàng tháng vượt quá 100.000 đô la. Trong số 14 dự án này, 8 dự án có token, nghĩa là chúng có giá trị đầu tư.

Điều này có nghĩa là các nhà đầu tư cá nhân không thể thoát ra hoặc phải thoát ra ở một mức chiết khấu nhất định. Hiệu suất kém của thị trường thứ cấp đã gây áp lực lên lợi tức đầu tư của vốn đầu tư mạo hiểm. Điều này sẽ dẫn tới các chiến lược đầu tư thận trọng hơn. Vì vậy, sản phẩm phải phù hợp với thị trường sản phẩm (PMF) hoặc phải là thứ gì đó mới mà chúng ta chưa từng thử để thu hút các nhà đầu tư và kiếm được mức định giá cao. Thật khó để tìm được nhà đầu tư cho một sản phẩm chỉ có sản phẩm khả thi tối thiểu (MVP) và không có người dùng. Vì vậy, nếu bạn đang xây dựng một "lớp mở rộng chuỗi khối" khác, cơ hội tìm được những nhà đầu tư tốt của bạn là rất thấp.

Chúng ta đã thấy điều này xảy ra rồi. Như chúng tôi đã đề cập trong bài viết Venture Capital Tracker , dòng vốn đầu tư mạo hiểm hàng tháng đổ vào lĩnh vực tiền điện tử giảm từ mức đỉnh điểm là 23 tỷ đô la vào năm 2022 xuống còn 6 tỷ đô la vào năm 2024. Tổng số vòng gọi vốn giảm từ 941 trong quý 1 năm 2022 xuống còn 182 trong quý 1 năm 2025, cho thấy cách tiếp cận thận trọng của các quỹ đầu tư mạo hiểm.

Tại sao lại là bây giờ?

Vậy chuyện gì sẽ xảy ra tiếp theo? Việc mua lại có thể hợp lý hơn là một vòng tài trợ mới. Các giao thức hoặc doanh nghiệp đã có một số doanh thu sẽ theo đuổi các thị trường ngách lấp đầy điểm mù của họ. Môi trường hiện tại đang thúc đẩy các nhóm hướng tới sự hội nhập. Lãi suất cao hơn làm cho vốn trở nên đắt đỏ; mức độ chấp nhận của người dùng đã đạt đến ngưỡng bão hòa, do đó tăng trưởng tự nhiên trở nên khó khăn hơn; các ưu đãi mang tính tượng trưng không còn hiệu quả như trước nữa; và đồng thời, quy định đang buộc các đội phải chuyên nghiệp hóa nhanh hơn. Tất cả những yếu tố này đã khiến lĩnh vực tiền điện tử coi việc mua lại là phương tiện để tăng trưởng. Lần này, hoạt động M&A trong lĩnh vực tiền điện tử có vẻ thận trọng và tập trung hơn so với các chu kỳ trước. Chúng ta sẽ tìm hiểu lý do ở phần sau của bài viết này.

Chu kỳ M&A

Trong lịch sử, lĩnh vực tài chính truyền thống đã trải qua năm hoặc sáu làn sóng sáp nhập và mua lại lớn, được thúc đẩy bởi các yếu tố như bãi bỏ quy định, tăng trưởng kinh tế, vốn giá rẻ hoặc thay đổi công nghệ. Những làn sóng đầu tiên được thúc đẩy bởi tham vọng độc quyền và hội nhập theo chiều dọc; Các đợt sóng sau nhấn mạnh vào sự hợp tác, đa dạng hóa hoặc phạm vi toàn cầu. Chúng ta không cần phải đào sâu vào lịch sử M&A trong một thế kỷ để nói một cách đơn giản: khi tăng trưởng chậm lại và tiền dồi dào, quá trình hợp nhất sẽ diễn ra nhanh hơn.

Nguồn: Diễn đàn quản trị doanh nghiệp của Trường Luật Harvard

Làm thế nào để giải thích các giai đoạn khác nhau của M&A trong lĩnh vực tiền điện tử? Điều này tương tự như những gì chúng ta đã thấy ở các khu chợ truyền thống trong nhiều thập kỷ. Sự phát triển của các ngành công nghiệp mới nổi có xu hướng theo đường cong thay vì đường thẳng. Mỗi làn sóng M&A phản ánh một nhu cầu khác nhau trong đường cong trưởng thành của ngành: từ việc xây dựng sản phẩm, tìm kiếm sự phù hợp giữa sản phẩm và thị trường, đến thu hút người dùng và khóa chặt các kênh phân phối, tuân thủ hoặc khả năng phòng thủ.

Nguồn: CBInsights

Chúng ta đã thấy điều này vào thời kỳ đầu của Internet cũng như thời kỳ Internet di động. Hãy nhớ lại rằng vào giữa năm 2005, Google đã mua lại Android. Đây là một canh bạc chiến lược rằng thiết bị di động sẽ trở thành nền tảng máy tính thống trị. Theo cuốn sách "Androids: The Team That Built the Android Operating System" được viết bởi Chet Haase, một kỹ sư Android kỳ cựu và là nhân viên của Google:

Năm 2004, lượng máy tính cá nhân xuất xưởng trên toàn cầu đạt 178 triệu chiếc. Trong cùng thời kỳ, 675 triệu điện thoại di động đã được xuất xưởng, gần gấp bốn lần số lượng máy tính, nhưng bộ xử lý và hiệu suất bộ nhớ của chúng lại tương đương với máy tính vào năm 1998.

Thị trường hệ điều hành di động từng bị phân mảnh và hạn chế. Microsoft tính phí cấp phép cho Windows Mobile, Symbian chủ yếu được sử dụng trên các thiết bị Nokia và hệ điều hành BlackBerry chỉ chạy trên các thiết bị của hãng này. Điều này tạo ra cơ hội chiến lược cho việc phát triển các nền tảng mở.

Google đã nắm bắt cơ hội và mua lại một hệ điều hành mã nguồn mở miễn phí mà các nhà sản xuất có thể áp dụng mà không phải trả phí cấp phép đắt đỏ hoặc phải tự xây dựng hệ điều hành của riêng mình từ đầu. Cách tiếp cận dân chủ này cho phép các nhà sản xuất phần cứng tập trung vào thế mạnh của họ trong khi khai thác một nền tảng tinh vi có thể cạnh tranh với hệ sinh thái iOS được kiểm soát chặt chẽ của Apple. Google có thể xây dựng một hệ điều hành từ con số 0, nhưng việc mua lại Android đã giúp Google có một khởi đầu thuận lợi và giúp chống lại sự thống trị ngày càng tăng của Apple. Hai mươi năm sau, 63% lưu lượng truy cập web đến từ các thiết bị di động, trong đó 70% lưu lượng truy cập web trên thiết bị di động được tạo ra bởi Android. Google đã dự đoán sự chuyển dịch từ máy tính cá nhân sang thiết bị di động và việc mua lại Android đã giúp Google thống trị tìm kiếm trên thiết bị di động.

Những năm 2010 chứng kiến sự bùng nổ của các giao dịch liên quan đến cơ sở hạ tầng đám mây. Microsoft đã mua lại LinkedIn với giá 26 tỷ đô la vào năm 2016 trong một động thái nhằm tích hợp dữ liệu nhận dạng và chuyên môn trên toàn bộ Office, Azure và Dynamics. Amazon đã mua lại Annapurna Labs vào năm 2015 để xây dựng chip tùy chỉnh của riêng mình và cung cấp khả năng điện toán biên cho AWS, chứng minh rằng tích hợp cơ sở hạ tầng theo chiều dọc đang trở nên quan trọng như thế nào.

Những chu kỳ này xảy ra vì mỗi giai đoạn phát triển của ngành đều mang lại những hạn chế khác nhau. Vào những ngày đầu, mọi việc đều xoay quanh tốc độ đưa sản phẩm ra thị trường. Sau đó, trọng tâm là thu hút người dùng. Cuối cùng, tính rõ ràng về mặt quy định, khả năng mở rộng và độ bền là những yếu tố then chốt. Mua lại là cách những người chiến thắng trong ngành rút ngắn thời gian bằng cách mua giấy phép thay vì nộp đơn xin cấp, mua lại các nhóm thay vì thuê họ và mua cơ sở hạ tầng thay vì xây dựng từ đầu.

Vì vậy, tốc độ M&A trong lĩnh vực tiền điện tử phản ánh những gì đang diễn ra trên thị trường truyền thống. Công nghệ thì khác nhau, nhưng lẽ thường thì giống nhau.

Ba làn sóng M&A tiền điện tử

Nếu bạn nghĩ về điều này, M&A trong lĩnh vực tiền điện tử đã trải qua ba giai đoạn riêng biệt. Mỗi giai đoạn được xác định bởi nhu cầu thị trường và điều kiện công nghệ tại thời điểm đó.

Làn sóng đầu tiên (2017-2018) - Làn sóng ICO: Các nền tảng hợp đồng thông minh vừa mới xuất hiện, khi đó chưa có tài chính phi tập trung (DeFi) và mọi người chỉ muốn xây dựng các ứng dụng trên chuỗi có thể thu hút người dùng. Các sàn giao dịch và ví mua lại các nền tảng giao diện nhỏ hơn để thu hút người nắm giữ mã thông báo mới. Các thỏa thuận đáng chú ý trong thời kỳ này bao gồm việc Binance mua lại Trust Wallet và việc Coinbase mua lại Earn.com.

Làn sóng thứ hai (2020-2022) — Các vụ mua lại do vốn thúc đẩy: Một số giao thức như Uniswap, Matic (nay là Polygon) và Yearn Finance, cũng như các công ty như Binance, FTX và Coinbase đã tìm thấy sự phù hợp giữa sản phẩm và thị trường (PMF). Vốn hóa thị trường của họ đã tăng vọt trong đợt tăng giá năm 2021 và các token họ nắm giữ được định giá quá cao và có thể chi tiêu. Tổ chức tự trị phi tập trung (DAO) của giao thức sử dụng mã thông báo quản trị để mua lại các nhóm và công nghệ có liên quan. Mùa M&A của Yearn, việc OpenSea mua lại Dharma và cơn sốt mua lại của FTX trước khi sụp đổ (như việc mua lại LedgerX và Liquid) đã định hình kỷ nguyên này. Polygon cũng đã thực hiện các vụ mua lại đầy tham vọng, mua lại các nhóm như Hermez (giải pháp mở rộng quy mô không cần kiến thức) và Mir (công nghệ không cần kiến thức) để thiết lập vị trí dẫn đầu trong lĩnh vực mở rộng quy mô không cần kiến thức.

Làn sóng 3 (2024-nay) — Tuân thủ và khả năng mở rộng: Với việc thắt chặt vốn đầu tư mạo hiểm và quy định rõ ràng hơn, các công ty được tài trợ tốt đang thu hút các nhóm có thể mang đến địa điểm được quản lý, cơ sở hạ tầng thanh toán, nhân tài kỹ thuật không cần kiến thức và nguyên mẫu trừu tượng hóa tài khoản. Các ví dụ gần đây bao gồm việc Coinbase mua lại BRD Wallet để củng cố chiến lược ví di động và thu hút người dùng, cũng như việc mua lại FairX để đẩy nhanh quá trình thâm nhập vào các sản phẩm phái sinh.

Robinhood đã mua lại Bitstamp nhằm mục đích mở rộng hoạt động kinh doanh sang các khu vực khác. Bitstamp có hơn 50 giấy phép và đăng ký đang hoạt động trên toàn thế giới, điều này sẽ thu hút khách hàng của Robinhood từ EU, Vương quốc Anh, Hoa Kỳ và Châu Á. Stripe mua lại OpenNode để tăng cường cơ sở hạ tầng thanh toán bằng tiền điện tử.

Tại sao bên mua lại mua lại?

Một số công ty khởi nghiệp được mua lại vì động cơ chiến lược. Khi bên mua khởi xướng một thỏa thuận, họ thường hy vọng đẩy nhanh lộ trình của mình, loại bỏ mối đe dọa cạnh tranh hoặc mở rộng sang các nhóm người dùng, lĩnh vực công nghệ hoặc khu vực địa lý mới.

Đối với những người sáng lập, việc trở thành mục tiêu mua lại không chỉ là đạt được lợi nhuận mà quan trọng hơn là đạt được mục tiêu mở rộng quy mô và tính liên tục của doanh nghiệp. Việc mua lại được lên kế hoạch kỹ lưỡng có thể mang lại cho các nhóm kênh phân phối lớn hơn, hỗ trợ nguồn lực dài hạn và khả năng tích hợp sản phẩm của họ vào hệ sinh thái rộng lớn hơn mà họ đang cố gắng cải thiện. Thay vì phải vật lộn để huy động vốn vòng tiếp theo hoặc xoay trục doanh nghiệp để đón đầu làn sóng tiếp theo, việc trở thành mục tiêu mua lại có thể là cách hiệu quả nhất để hoàn thành sứ mệnh ban đầu của công ty khởi nghiệp.

Sau đây là khuôn khổ giúp bạn đánh giá mức độ phù hợp của công ty khởi nghiệp của bạn để trở thành mục tiêu mua lại. Cho dù bạn đang tích cực cân nhắc con đường mua lại hay chỉ đơn giản là xây dựng doanh nghiệp của mình với khả năng được mua lại, việc xuất sắc trong các thông số này sẽ giúp tăng đáng kể khả năng được bên mua phù hợp chú ý.

Bốn mô hình mua lại tiền điện tử

Khi xem xét các giao dịch lớn trong vài năm qua, chúng tôi nhận thấy một số mô hình rõ ràng xuất hiện trong cơ cấu và cách thực hiện các vụ mua lại này. Mỗi mô hình đại diện cho một trọng tâm chiến lược khác nhau:

1. Thu hút nhân tài

Công nghệ mã hóa rung động đã xuất hiện, nhưng các nhóm cần những lập trình viên lành nghề có thể xây dựng sản phẩm mà không cần dựa vào AI. Chúng ta vẫn chưa đến giai đoạn mà AI có thể viết mã và tự tin chi hàng triệu đô la. Vì vậy, việc mua lại các công ty khởi nghiệp nhỏ để tiếp cận nhân tài trước khi họ trở thành mối đe dọa thực sự là một lý do chính đáng để các công ty đương nhiệm mua lại các công ty khởi nghiệp.

Nhưng tại sao việc thu hút nhân tài lại có ý nghĩa về mặt kinh tế? Đầu tiên, bên mua thường có được quyền sở hữu trí tuệ có liên quan, một kênh sản phẩm liên tục và cơ sở người dùng cùng các kênh phân phối hiện có. Ví dụ, khi ConsenSys mua lại Truffle Suite vào năm 2020, công ty này không chỉ tiếp nhận một nhóm công cụ phát triển mà còn mua lại các tài sản trí tuệ quan trọng như bộ công cụ phát triển của Truffle, bao gồm Truffle Boxes, Ganache và Drizzle.

Thứ hai, việc thu hút nhân tài cho phép những người đương nhiệm nhanh chóng tích hợp các nhóm chuyên môn, thường với chi phí thấp hơn so với việc xây dựng một nhóm từ đầu trong một thị trường nhân tài cạnh tranh. Theo tôi biết, vào năm 2021, chỉ có khoảng 500 kỹ sư thực sự hiểu được công nghệ không kiến thức. Đó là lý do tại sao việc Polygon mua lại Mir Protocol với giá 400 triệu đô la và Hermez Network với giá 250 triệu đô la là điều hợp lý. Chỉ riêng việc tuyển dụng những nhà mật mã học không cần kiến thức này có thể mất nhiều năm, giả sử là có đủ nhân tài.

Thay vào đó, những vụ mua lại này đã bổ sung thêm các nhà nghiên cứu và kỹ sư ưu tú vào nhóm của Polygon chỉ sau một đêm, giúp hợp lý hóa quy trình tuyển dụng và đào tạo trên quy mô lớn. Tổng chi phí cho việc mua lại này hiệu quả về mặt kinh tế so với thời gian cần thiết để tuyển dụng, đào tạo và phát triển nhân viên, đặc biệt là khi nhóm được mua lại đã ra mắt sản phẩm.

Khi Coinbase mua lại Agara với giá 40-50 triệu đô la vào cuối năm 2021, thỏa thuận này chủ yếu nhằm thu hút nhân tài về kỹ thuật hơn là tự động hóa dịch vụ khách hàng. Nhóm của Agara tại Ấn Độ có chuyên môn sâu về AI và xử lý ngôn ngữ tự nhiên. Sau khi mua lại, nhiều kỹ sư trong số này đã được đưa vào nhóm sản phẩm và máy học của Coinbase để hỗ trợ các nỗ lực AI rộng lớn hơn của công ty.

Trong khi những vụ mua lại này được coi là công nghệ, thì tài sản thực sự lại là nhân tài: các kỹ sư, nhà mật mã học và nhà thiết kế giao thức có thể hiện thực hóa tầm nhìn của Polygon về tương lai không kiến thức. Mặc dù quá trình tích hợp và sản xuất toàn bộ các nhóm này mất nhiều thời gian hơn dự kiến, nhưng những vụ mua lại này đã mang lại cho Polygon một nguồn nhân lực kỹ thuật dồi dào, một lợi thế về nguồn lực tiếp tục định hình chiến lược cạnh tranh của công ty cho đến ngày nay.

2. Khả năng/Mở rộng hệ sinh thái

Một số vụ mua lại mang tính chiến lược tập trung vào việc mở rộng phạm vi hệ sinh thái hoặc năng lực nội bộ của một nhóm. Vị thế và khả năng hiển thị trên thị trường của công ty được mua lại thường giúp đạt được mục tiêu này.

Coinbase là một ví dụ tuyệt vời về khả năng mở rộng thông qua hoạt động mua lại. Công ty đã mua lại Xapo vào năm 2019 để mở rộng hoạt động lưu ký. Sự kiện này đặt nền tảng cho Coinbase Custody, cung cấp giải pháp lưu trữ an toàn và tuân thủ quy định cho tài sản kỹ thuật số. Việc mua lại Tagomi vào năm 2020 đã thúc đẩy Coinbase ra mắt Coinbase Prime, một bộ dịch vụ lưu ký và giao dịch tổ chức toàn diện. Việc mua lại FairX vào năm 2022 và Deribit vào năm 2025 sẽ giúp Coinbase củng cố vị thế của mình trên thị trường phái sinh Hoa Kỳ và toàn cầu.

Hãy lấy việc Jupiter mua lại Drip Haus vào đầu năm 2025 làm ví dụ. Jupiter là đơn vị tổng hợp giao dịch phi tập trung hàng đầu trên Solana, với mục tiêu mở rộng từ không gian tài chính phi tập trung (DeFi) sang không gian mã thông báo không thể thay thế (NFT). Drip Haus đã xây dựng được lượng khán giả trực tuyến tương tác cao bằng cách cung cấp dịch vụ phân phối vật phẩm sưu tầm NFT miễn phí cho những người sáng tạo trên Solana.

Vì Jupiter có sự kết nối chặt chẽ với cơ sở hạ tầng và hệ sinh thái nhà phát triển của Solana nên nó có cái nhìn sâu sắc độc đáo về sản phẩm văn hóa nào đang thu hút sự chú ý. Drip Haus được coi là trung tâm thu hút sự chú ý, đặc biệt là trong cộng đồng người sáng tạo.

Với việc mua lại Drip Haus, Jupiter đã có được chỗ đứng trong nền kinh tế sáng tạo và không gian phân phối NFT do cộng đồng thúc đẩy. Động thái này cho phép mở rộng chức năng NFT tới nhiều đối tượng hơn và cung cấp NFT như một phần thưởng cho các nhà giao dịch và nhà cung cấp thanh khoản. Không chỉ là về đồ sưu tầm, mà còn là về các kênh NFT thu hút sự chú ý ngay trên Solana. Sự mở rộng hệ sinh thái này đánh dấu bước đột phá đầu tiên của Jupiter vào lĩnh vực văn hóa và nội dung, nơi mà trước đây nó không hề có mặt. Điều này rất giống với cách Coinbase đã xây dựng một cách có hệ thống các năng lực lưu ký, môi giới chính, phái sinh và quản lý tài sản thông qua các vụ mua lại.

Nguồn: Bloomberg

Một ví dụ khác là việc FalconX mua lại Arbelos Markets vào tháng 4 năm 2025. Arbelos là một công ty giao dịch chuyên biệt nổi tiếng với chuyên môn về các sản phẩm phái sinh có cấu trúc và kho lưu trữ rủi ro. Những khả năng này rất quan trọng để phục vụ khách hàng là tổ chức. FalconX, với tư cách là nhà môi giới chính cho hoạt động tài trợ tiền điện tử của tổ chức, có khả năng giám sát khối lượng giao dịch phái sinh thông qua Arbelos. Điều này có thể đã thuyết phục công ty rằng Arbelos là mục tiêu mua lại có giá trị cao.

Bằng cách hợp tác với Arbelos, FalconX tăng cường năng lực định giá, phòng ngừa rủi ro và quản lý rủi ro cho các công cụ tiền điện tử phức tạp. Việc mua lại này sẽ giúp họ nâng cấp cơ sở hạ tầng cốt lõi để thu hút và duy trì dòng tiền tài trợ từ các tổ chức uy tín.

3. Phân phối cơ sở hạ tầng

Ngoài nhân tài, hệ sinh thái hoặc người dùng, một số vụ mua lại còn tập trung vào việc phân phối cơ sở hạ tầng. Họ nhúng một sản phẩm vào một ngăn xếp rộng hơn để cải thiện khả năng phòng thủ và phạm vi bao phủ thị trường. Một ví dụ đáng chú ý là việc ConsenSys mua lại MyCrypto vào năm 2021. Trong khi MetaMask đã là ví Ethereum hàng đầu, MyCrypto mang đến thử nghiệm UX, các công cụ bảo mật và cơ sở người dùng khác tập trung vào người dùng nâng cao và tài sản dài hạn.

Việc mua lại này không phải là một sự đổi mới thương hiệu hay sáp nhập hoàn toàn, và cả hai nhóm vẫn tiếp tục phát triển song song. Cuối cùng, họ đã tích hợp bộ tính năng của MyCrypto vào cơ sở mã của MetaMask. Điều này củng cố vị thế thị trường của MetaMask và bảo vệ chống lại sự cạnh tranh từ các ví linh hoạt hơn bằng cách trực tiếp tiếp thu các cải tiến.

Những đợt mua lại do cơ sở hạ tầng thúc đẩy này được thiết kế để thu hút người dùng ở các cấp độ quan trọng bằng cách cải thiện bộ công cụ và bảo mật các kênh phân phối.

4. Thu thập cơ sở người dùng

Cuối cùng, có một chiến lược đơn giản nhất: mua người dùng. Điều này đặc biệt rõ ràng trong sự cạnh tranh trên thị trường NFT, nơi cuộc chiến giành người sưu tập trở nên rất khốc liệt.

OpenSea mua lại Gem vào tháng 4 năm 2022. Vào thời điểm đó, Gem có khoảng 15.000 ví hoạt động mỗi tuần. Đối với OpenSea, thỏa thuận này là một động thái phòng thủ mang tính phòng ngừa: khóa chặt lượng người dùng “chuyên nghiệp” có giá trị cao và đẩy nhanh quá trình phát triển giao diện tổng hợp tiên tiến, sau đó được ra mắt với tên gọi OpenSea Pro. Trong một thị trường cạnh tranh, việc mua lại sẽ tiết kiệm chi phí hơn khi tốc độ là yếu tố cốt yếu. Giá trị trọn đời (LTV) của những người dùng này, đặc biệt là những người dùng “chuyên nghiệp” trong lĩnh vực NFT, những người thường chi số tiền lớn, có thể biện minh cho chi phí mua lại.

Việc mua lại chỉ có ý nghĩa khi nó có ý nghĩa về mặt kinh tế. Theo chuẩn mực của ngành, doanh thu trung bình trên mỗi người dùng NFT sẽ là 162 đô la vào năm 2024. Nhưng nhóm người dùng cốt lõi của Gem - người dùng "chuyên nghiệp" - có thể đóng góp giá trị cao hơn gấp nhiều lần. Nếu chúng ta ước tính thận trọng giá trị trọn đời của mỗi người dùng là 10.000 đô la, thì giá trị của những người dùng này tương ứng với 150 triệu đô la. Nếu OpenSea mua Gem với giá dưới 150 triệu đô la, thì thương vụ mua lại này có thể tự thanh toán được chỉ xét theo góc độ kinh tế của người dùng, chưa kể đến thời gian phát triển được tiết kiệm.

Mặc dù các vụ mua lại tập trung vào người dùng không nhận được nhiều sự chú ý như các vụ mua lại dựa trên tài năng hoặc công nghệ, nhưng chúng vẫn là một trong những cách nhanh nhất để củng cố hiệu ứng mạng lưới.

Những dữ liệu này cho thấy điều gì?

Sau đây là góc nhìn tổng thể về sự phát triển của các vụ mua lại tiền điện tử trong thập kỷ qua — được phân tích theo khối lượng giao dịch, đơn vị mua lại và danh mục mục tiêu.

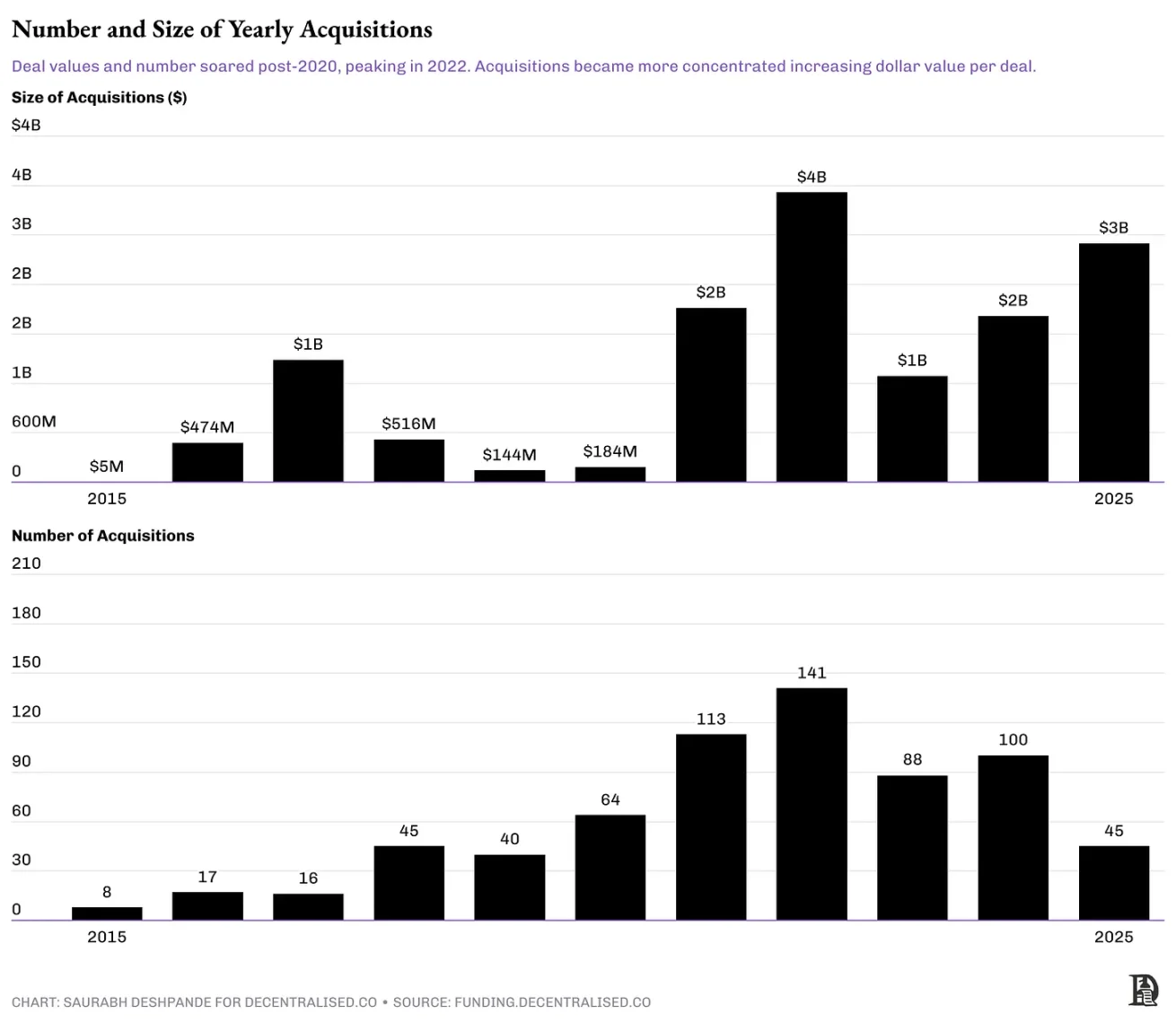

Như đã đề cập trước đó, khối lượng giao dịch không hoàn toàn đồng bộ với biến động giá trên thị trường mở. Trong chu kỳ năm 2017, Bitcoin đạt đỉnh vào tháng 12, nhưng làn sóng M&A vẫn tiếp tục vào năm 2018. Lần này, một độ trễ tương tự cũng xảy ra. Bitcoin đạt đỉnh vào tháng 11 năm 2021, nhưng hoạt động M&A trong lĩnh vực tiền điện tử không đạt đỉnh cho đến năm 2022. Thị trường tư nhân phản ứng chậm hơn thị trường thanh khoản và thường hấp thụ xu hướng thị trường chậm hơn.

Sau năm 2020, hoạt động M&A tăng đáng kể và đạt đỉnh về cả số lượng và giá trị tích lũy vào năm 2022. Nhưng khối lượng giao dịch không phản ánh toàn bộ câu chuyện. Mặc dù hoạt động M&A đã hạ nhiệt vào năm 2023, nhưng quy mô và bản chất của M&A đã thay đổi. Làn sóng mua cổ phiếu phòng thủ rộng rãi đã qua, thay vào đó là đầu tư theo danh mục thận trọng hơn. Điều thú vị là, mặc dù số lượng giao dịch M&A giảm sau năm 2022, tổng giá trị giao dịch sẽ phục hồi vào năm 2025. Điều này cho thấy thị trường không hề thu hẹp mà các bên mua lại trưởng thành đang thực hiện ít giao dịch hơn, lớn hơn và có mục tiêu hơn. Quy mô giao dịch trung bình tăng từ 25 triệu đô la vào năm 2022 lên 64 triệu đô la vào năm 2025.

Giao dịch Coinbase trên Deribit không được bao gồm trong biểu đồ này

Xét theo góc độ danh mục mục tiêu, các mục tiêu M&A ban đầu tương đối phân tán. Nền tảng thị trường đã mua lại các tài sản trò chơi, cơ sở hạ tầng Rollup và một loạt các khoản đầu tư vào hệ sinh thái bao gồm các trò chơi giai đoạn đầu, cơ sở hạ tầng Lớp 2 và tích hợp ví. Nhưng theo thời gian, các danh mục mục tiêu trở nên cụ thể hơn. Trong giai đoạn M&A cao điểm năm 2022, các giao dịch tập trung vào việc mua lại cơ sở hạ tầng giao dịch như công cụ khớp lệnh, hệ thống lưu ký và giao diện người dùng cần thiết để nâng cao nền tảng giao dịch. Gần đây, M&A tập trung vào các kênh môi giới hướng đến người dùng và sản phẩm phái sinh.

Giao dịch Coinbase trên Deribit không được bao gồm trong biểu đồ này

Nhìn sâu hơn vào các giao dịch trong năm 2024-2025 cho thấy mức độ tập trung của M&A đang gia tăng. Các địa điểm giao dịch phái sinh, kênh môi giới và đơn vị phát hành stablecoin đã hấp thụ hơn 75% giá trị giao dịch được công bố. Sự rõ ràng hơn về các quy tắc tương lai tiền điện tử từ Ủy ban giao dịch hàng hóa tương lai Hoa Kỳ (CFTC), hộ chiếu cho các đồng tiền ổn định theo MiCA và hướng dẫn của Basel về tài sản dự trữ đã giúp giảm thiểu rủi ro trong các lĩnh vực này. Phản ứng từ những gã khổng lồ như Coinbase là mua các tiền đồn quản lý thay vì tự xây dựng. NinjaTrader cung cấp cho Kraken các giấy phép cần thiết và 2 triệu khách hàng tại Hoa Kỳ. Bitstamp cung cấp phạm vi giao dịch tuân thủ MiCA, trong khi OpenNode kết nối các kênh stablecoin USD trực tiếp với mạng lưới thương nhân của Stripe.

Giao dịch Coinbase trên Deribit không được bao gồm trong biểu đồ này

Bên mua cũng đang phát triển. Trong năm 2021-2022, các sàn giao dịch dẫn đầu xu hướng M&A bằng cách mua lại cơ sở hạ tầng, ví và lớp thanh khoản để bảo vệ thị phần. Đến năm 2023-2024, nhiệm vụ này đã được chuyển giao cho các công ty thanh toán và nền tảng công cụ tài chính, hướng đến các sản phẩm hạ nguồn như kênh NFT, công ty môi giới và cơ sở hạ tầng sản phẩm có cấu trúc. Nhưng khi quy định thay đổi và thị trường phái sinh không còn được phục vụ đầy đủ, các sàn giao dịch như Coinbase và Robinhood đã nổi lên trở lại với tư cách là bên mua lại, mua lại cơ sở hạ tầng môi giới và phái sinh.

Một đặc điểm chung của những người mua lại này là họ có nguồn tiền dồi dào. Đến cuối năm 2024, Coinbase có hơn 9 tỷ đô la tiền mặt và các khoản tương đương tiền. Kraken đạt lợi nhuận hoạt động là 454 triệu đô la vào năm 2024. Stripe có hơn 2 tỷ đô la tiền mặt tự do vào năm 2024. Hầu hết các bên mua lại đều là doanh nghiệp có lợi nhuận theo giá trị giao dịch. Việc Kraken mua lại NinjaTrader để kiểm soát toàn bộ quy trình giao dịch tương lai, từ giao diện người dùng đến thanh toán là một ví dụ về việc mua lại theo chiều dọc nhằm kiểm soát nhiều hơn chuỗi giá trị. Ngược lại, các vụ mua lại theo chiều ngang nhằm mục đích mở rộng phạm vi phủ sóng thị trường ở cùng cấp độ, ví dụ như việc Robinhood mua lại Bitstamp để mở rộng phạm vi phủ sóng địa lý. Việc Stripe mua lại OpenNode kết hợp giữa tích hợp theo chiều dọc và mở rộng theo chiều ngang.

Giao dịch Coinbase trên Deribit không được bao gồm trong biểu đồ này

Bạn còn nhớ câu chuyện Google mua lại Android không? Thay vì tập trung vào doanh thu ngắn hạn, Google ưu tiên hai điều giúp đơn giản hóa toàn bộ trải nghiệm di động cho các nhà sản xuất phần cứng và phần mềm. Đầu tiên, cung cấp một hệ thống thống nhất để các nhà sản xuất phần cứng áp dụng. Điều này sẽ loại bỏ vấn đề phân mảnh đang làm phiền hệ sinh thái di động. Thứ hai, cung cấp một mô hình lập trình phần mềm thống nhất để các nhà phát triển có thể tạo ra các ứng dụng chạy trên mọi thiết bị Android.

Bạn có thể thấy một mô hình tương tự trong không gian tiền điện tử. Những công ty đương nhiệm có nhiều tiền mặt không chỉ lấp đầy khoảng trống kinh doanh mà còn hướng tới mục tiêu củng cố vị thế trên thị trường. Khi bạn tìm hiểu sâu hơn về các vụ mua lại gần đây, bạn sẽ thấy sự thay đổi chiến lược dần dần về những gì đang được mua lại và được mua bởi ai. Vấn đề là chúng ta đang thấy những dấu hiệu trưởng thành trong toàn ngành. Các sàn giao dịch đang củng cố hào nước của mình, các công ty thanh toán đang chạy đua để thống trị các kênh, các thợ đào đang gia tăng sức mạnh trước sự kiện halving và các ngành dọc được thúc đẩy bởi sự cường điệu như trò chơi đã lặng lẽ biến mất khỏi hồ sơ M&A. Ngành công nghiệp đang bắt đầu hiểu được hoạt động hợp nhất nào thực sự có tác động kép và hoạt động nào chỉ đơn thuần tiêu tốn vốn.

Ngành trò chơi là một ví dụ điển hình. Trong năm 2021-2022, các nhà đầu tư đã đầu tư tổng cộng hàng tỷ đô la để hỗ trợ các công ty khởi nghiệp liên quan đến trò chơi. Nhưng kể từ đó, tốc độ đầu tư đã chậm lại đáng kể. Như Arthur đã đề cập trong podcast của chúng tôi, các nhà đầu tư đã mất hứng thú với lĩnh vực trò chơi trừ khi có sự phù hợp rõ ràng giữa sản phẩm và thị trường.

Nguồn: funding.decentralised.co

Bối cảnh này giúp chúng ta dễ hiểu hơn lý do tại sao nhiều thương vụ M&A, mặc dù có mục đích chiến lược, vẫn không mang lại kết quả mong muốn. Vấn đề không chỉ là những gì đã đạt được mà còn là việc chúng được tích hợp tốt như thế nào. Mặc dù tiền điện tử có nhiều điểm độc đáo nhưng chúng vẫn không tránh khỏi những vấn đề này.

Tại sao M&A thường thất bại

Trong cuốn sách "M&A Failure Trap", Baruch Lev và Feng Gu đã nghiên cứu 40.000 vụ sáp nhập và mua lại trên toàn thế giới và kết luận rằng 70%-75% các vụ sáp nhập và mua lại đều kết thúc bằng thất bại. Họ cho rằng nguyên nhân dẫn đến thất bại là do các yếu tố như quy mô mục tiêu quá lớn, định giá mục tiêu bị thổi phồng, các vụ mua lại không liên quan đến hoạt động kinh doanh cốt lõi, hoạt động mục tiêu yếu kém và động lực của ban điều hành không phù hợp.

Cũng có một số vụ M&A thất bại trong lĩnh vực tiền điện tử và các yếu tố trên cũng áp dụng ở đây. Hãy xem xét thương vụ mua lại ứng dụng theo dõi danh mục đầu tư Blockfolio trị giá 150 triệu đô la của FTX vào năm 2020. Vào thời điểm đó, thỏa thuận này được coi là động thái chiến lược nhằm chuyển đổi 6 triệu nhà giao dịch bán lẻ của Blockfolio thành nhà giao dịch của FTX. Mặc dù ứng dụng này đã được đổi tên thành FTX App và thu hút được một số sự chú ý trong thời gian ngắn, nhưng vẫn không thể làm tăng đáng kể khối lượng giao dịch bán lẻ.

Tệ hơn nữa, khi FTX sụp đổ vào cuối năm 2022, mối quan hệ hợp tác với Blockfolio gần như biến mất hoàn toàn. Tài sản thương hiệu tích lũy qua nhiều năm đã bị xóa sạch. Đây là lời nhắc nhở rằng ngay cả những thương vụ mua lại có lượng người dùng lớn cũng có thể bị hủy hoại do sự thất bại chung của nền tảng.

Nhiều công ty mắc sai lầm khi hành động quá nhanh khi tiến hành mua lại. Hình ảnh bên dưới cho thấy tốc độ mua lại của FTX, có lẽ là nhanh không cần thiết. Công ty này đã có được giấy phép thông qua việc mua lại. Hình bên dưới cho thấy cơ cấu công ty sau khi mua lại.

Nguồn: Financial Times

Polygon là một ví dụ đáng chú ý về rủi ro của chiến lược mua lại mang tính quyết liệt. Từ năm 2021 đến năm 2022, công ty đã chi gần 1 tỷ đô la để mua lại các dự án liên quan đến bằng chứng không kiến thức như Hermez và Mir Protocol. Vào thời điểm đó, những động thái này được ca ngợi là có tầm nhìn xa. Nhưng hai năm sau, những khoản đầu tư đó vẫn chưa mang lại hiệu quả thực sự cho người dùng hoặc sự thống lĩnh thị trường. Một trong những dự án chứng minh không kiến thức quan trọng của công ty, Miden, cuối cùng đã được tách thành một công ty độc lập vào năm 2024. Polygon, từng là trung tâm của cuộc trò chuyện về tiền điện tử, đã giảm đáng kể về mặt liên quan chiến lược. Tất nhiên, những việc này thường mất thời gian, nhưng cho đến nay, vẫn chưa có bằng chứng đáng kể nào về lợi nhuận đầu tư từ những vụ mua lại này. Chuỗi mua lại của Polygon là lời nhắc nhở rằng ngay cả khi có nguồn tài trợ dồi dào, các vụ mua lại nhờ tài năng vẫn có thể thất bại nếu không có thời điểm, sự tích hợp và mục đích rõ ràng.

Cũng đã có những vụ mua lại thất bại trong không gian DeFi gốc trên chuỗi. Vào năm 2021, Fei Protocol và Rari Capital đã sáp nhập và hoán đổi token, đồng thời tiến hành quản trị chung theo Tribe DAO mới thành lập. Về lý thuyết, vụ sáp nhập hứa hẹn sẽ mang lại tính thanh khoản sâu hơn, tích hợp cho vay và sự hợp tác giữa các DAO. Nhưng thực thể được sáp nhập này sớm vướng vào các tranh chấp về quản trị và phải chịu một vụ khai thác thị trường Fuse tốn kém, lên đến đỉnh điểm là cuộc bỏ phiếu của DAO nhằm trả lại tiền cho những người nắm giữ mã thông báo.

Tuy nhiên, lĩnh vực tiền điện tử có lợi thế hơn các ngành công nghiệp truyền thống về mặt M&A thành công vì ba lý do:

Nền tảng nguồn mở có nghĩa là việc tích hợp công nghệ thường dễ dàng hơn. Quá trình thẩm định sẽ trở nên đơn giản hơn khi hầu hết mã của bạn đã được công khai và việc hợp nhất các cơ sở mã ít gặp vấn đề hơn so với việc hợp nhất các hệ thống độc quyền.

Nền kinh tế mã thông báo có thể tạo ra cơ chế điều chỉnh khuyến khích mà vốn chủ sở hữu truyền thống không thể sánh kịp, nhưng chỉ khi mã thông báo có tiện ích thực sự và khả năng nắm bắt giá trị. Khi các nhóm ở cả hai bên tham gia mua lại đều nắm giữ mã thông báo của thực thể kết hợp, các động cơ của họ vẫn được duy trì trong thời gian dài sau khi thỏa thuận hoàn tất.

Quản trị cộng đồng đưa ra các cơ chế giải trình hiếm thấy trong hoạt động M&A truyền thống. Khi những thay đổi lớn phải được người nắm giữ mã thông báo chấp thuận, việc thúc đẩy các thỏa thuận chỉ dựa trên sự kiêu ngạo của ban điều hành sẽ trở nên khó khăn hơn nhiều.

Vậy, chúng ta sẽ đi đâu tiếp theo?

Được xây dựng để có thể đạt được

Môi trường tài chính ngày nay đòi hỏi thái độ thực tế. Nếu bạn là người sáng lập, bài thuyết trình của bạn không chỉ nên nói về "lý do tại sao chúng ta nên huy động vốn" mà còn là "lý do tại sao ai đó có thể mua lại chúng ta". Sau đây là ba động lực chính thúc đẩy bối cảnh M&A tiền điện tử hiện tại.

Đầu tiên, vốn đầu tư mạo hiểm sẽ chính xác hơn

Môi trường tài chính đã thay đổi. Vốn đầu tư mạo hiểm đã giảm hơn 70% kể từ mức đỉnh điểm năm 2021. Vòng gọi vốn Series A trị giá 225 triệu đô la của Monad và vòng hạt giống trị giá 70 triệu đô la của Babylon là những trường hợp cá biệt, không phải là bằng chứng cho thấy thị trường sẽ phục hồi. Hầu hết các công ty đầu tư mạo hiểm tập trung vào các công ty có đà phát triển và mô hình kinh doanh rõ ràng. Với lãi suất làm tăng chi phí vốn và hầu hết các mã thông báo không thể hiện cơ chế tích lũy giá trị bền vững, các nhà đầu tư đã trở nên cực kỳ kén chọn. Đối với những người sáng lập, điều này có nghĩa là phải cân nhắc các lời đề nghị mua lại trong khi vẫn phải cân nhắc con đường ngày càng khó khăn để huy động vốn.

Thứ hai, đòn bẩy chiến lược

Những công ty đương nhiệm có nhiều tiền mặt đang mua thời gian, kênh phân phối và khả năng phòng thủ. Khi tính minh bạch của quy định được cải thiện, các tổ chức được cấp phép sẽ trở thành mục tiêu mua lại rõ ràng. Nhưng mong muốn mua lại không dừng lại ở đó. Các công ty như Coinbase, Robinhood, Kraken và Stripe đang thực hiện các vụ mua lại để tiếp cận thị trường nhanh hơn ở các khu vực mới, có được lượng người dùng ổn định hoặc nén nhiều năm xây dựng cơ sở hạ tầng thành một giao dịch duy nhất. Nếu bạn xây dựng thứ gì đó giúp giảm thiểu rủi ro pháp lý, đẩy nhanh quá trình tuân thủ hoặc cung cấp cho bên mua một con đường rõ ràng hơn để đạt được lợi nhuận hoặc nâng cao uy tín, thì bạn đã nằm trong tầm ngắm của bên mua.

Thứ ba, phân phối và giao diện

Điểm yếu trong cơ sở hạ tầng là việc đưa sản phẩm đến tay người dùng một cách nhanh chóng và đáng tin cậy. Chìa khóa là phải có được những sản phẩm giúp mở khóa kênh phân phối, đơn giản hóa sự phức tạp và rút ngắn thời gian đưa sản phẩm phù hợp với thị trường. Stripe mua lại OpenNode để đơn giản hóa thanh toán bằng tiền điện tử. Jupiter mua lại DRiP Haus để bổ sung khả năng phân phối NFT vào nền tảng thanh khoản của mình. FalconX đã mua lại Arbelos để bổ sung các sản phẩm có cấu trúc cấp độ tổ chức, giúp phục vụ dễ dàng hơn cho nhiều nhóm khách hàng khác nhau. Đây đều là những chiến lược cơ sở hạ tầng được thiết kế để mở rộng phạm vi phủ sóng và giảm thiểu trở ngại trong hoạt động. Nếu bạn xây dựng được thứ gì đó giúp các công ty khác phát triển nhanh hơn, vươn xa hơn hoặc cung cấp dịch vụ tốt hơn thì bạn sẽ nằm trong danh sách lựa chọn của bên mua lại.

Đây là thời đại của sự rút lui chiến lược. Khi xây dựng công ty, hãy cân nhắc rằng tương lai của bạn phụ thuộc vào việc người khác có muốn sở hữu những gì bạn tạo ra hay không.