PSE Trading: Phân tích dữ liệu và vĩ mô cho thấy triển vọng tăng giá tích cực

Tác giả gốc: @zhili , @MacroFang , @chenchenzhang

Điểm chính

Phần I Thị trường vĩ mô

Tình trạng thị trường : Sự sụp đổ của giao dịch chênh lệch giá bằng đồng yên Nhật dẫn đến việc thanh lý một số lượng lớn vị thế, thị trường đã sửa chữa những sai lầm của mình và Topix dẫn đầu sự đảo chiều "chữ V sâu".

Điều chỉnh dữ liệu : Mặc dù CPI, PPI và các dữ liệu khác gần đây phù hợp với kỳ vọng nhưng vẫn có những nghi ngờ như giá năng lượng và ô tô cũ được điều chỉnh, điều này sẽ làm giảm biến động ngụ ý của thị trường.

Xu hướng của Fed : Các bài phát biểu của các quan chức Fed cho thấy sự thận trọng trong việc điều chỉnh chính sách và biểu đồ dấu chấm trong tháng 9 dự kiến sẽ tiếp tục duy trì lập trường phù hợp.

Thâm hụt liên bang : Lập trường ôn hòa của Fed, chương trình phát hành trái phiếu ngắn hạn và mua lại trái phiếu của Kho bạc đã làm dịu đi những lo lắng của thị trường. Mặc dù các kế hoạch tài chính lớn có thể gây áp lực lên tính thanh khoản của thị trường, việc tăng dự trữ và tính linh hoạt của các hoạt động tài chính giúp duy trì sự ổn định của thị trường.

Hiệu quả hoạt động doanh nghiệp và hoạt động mua lại : Hoạt động kinh doanh của các công ty S&P 500 ổn định trong quý 2. Việc mở cửa mua lại doanh nghiệp sẽ nâng cao tính thanh khoản Thị trường chứng khoán Mỹ dự kiến sẽ tiếp tục tăng trưởng trong ngắn hạn.

Triển vọng thị trường trung hạn : Triển vọng thị trường rất phức tạp và những bất ổn như lạm phát, chuyển tiếp bầu cử, thâm hụt chính sách và tài chính cần được chú ý chặt chẽ.

Dữ liệu tiền điện tử phần II

Tăng trưởng Stablecoin : Việc phát hành Stablecoin tiếp tục tăng vào năm 2024, cho thấy nhu cầu thị trường vẫn còn mạnh.

Tính thanh khoản của ETF : Dòng vốn ròng vào các quỹ ETF giao ngay Bitcoin đã giảm sau tháng 5 và tâm lý thị trường chuyển sang chờ xem.

Chu kỳ nắm giữ tiền tệ : Gần một nửa số Bitcoin được kiểm soát bởi những người nắm giữ lâu dài và niềm tin của thị trường là rất vững chắc.

Chi phí giữ tiền : Chi phí giữ tiền trên chuỗi cao hơn giá thị trường hiện tại và thị trường vẫn còn dư địa để tăng giá.

Khả năng phục hồi của thị trường : Bất chấp những biến động dữ dội, các nhà đầu tư vẫn sẵn sàng nắm giữ tiền tệ và thị trường vẫn lành mạnh và ổn định.

Phần I Macro bước vào bước ngoặt

1. Tháng 8: Phục hồi sau tình trạng hỗn loạn

1.1 Sự sụp đổ của giao dịch chênh lệch giá đồng Yên Nhật dẫn đến việc thanh lý một số lượng lớn vị thế, thị trường đã sửa chữa sai lầm và Topix dẫn đầu sự đảo ngược "Deep V"

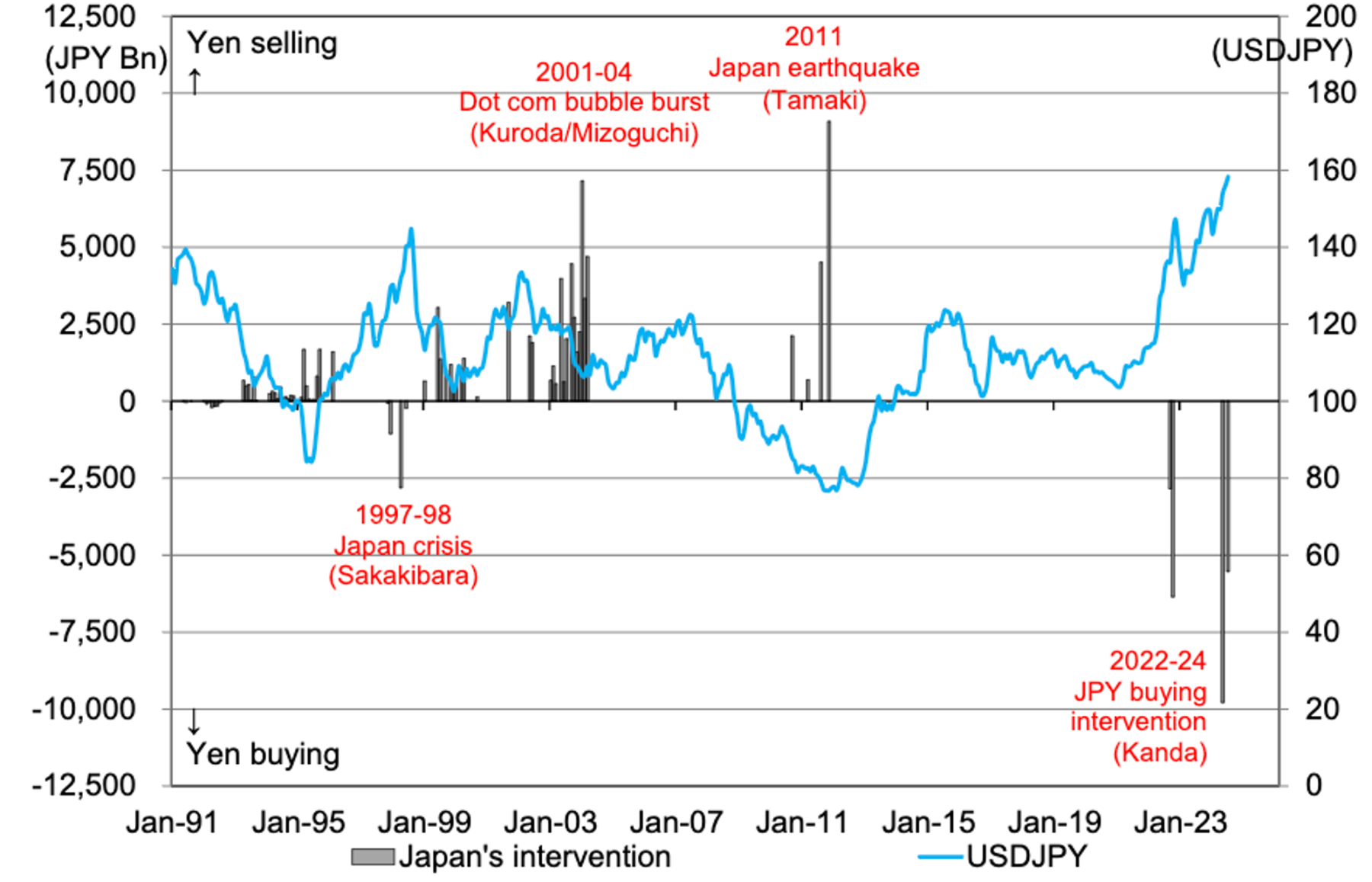

Ngân hàng Nhật Bản tăng lãi suất ngày 5/8: Dẫn đến sự sụp đổ của hoạt động buôn bán đồng yên

USD/JPY đã giảm mạnh trong bốn tuần qua, từ gần 162 JPY/USD xuống còn khoảng 142 JPY/USD, phù hợp với kỳ vọng giảm giá của chúng tôi. Sự sụt giảm mạnh được gây ra bởi việc Ngân hàng Trung ương Nhật Bản tăng lãi suất và sự can thiệp của Chính phủ Nhật Bản để mua đồng Yên vào ngày 11 và 12/7. Mặc dù một số người nghi ngờ về tính hiệu quả của sự can thiệp ngoại hối, chúng tôi ủng hộ khả năng thay đổi xu hướng thị trường bằng cách thay đổi cung và cầu.

Những động thái gần đây của USD/JPY phản ánh sự sụt giảm tương tự vào năm 1990 và 1998, nhưng cần lưu ý rằng những động thái như vậy không phải lúc nào cũng báo hiệu sự đảo ngược xu hướng dài hạn đối với USD/JPY, không giống như EUR/JPY và AUD so với đồng yên, điều này đáng được xem xét thêm. .

Bán tháo hoảng loạn vào ngày 5 tháng 8: Thị trường toàn cầu sụp đổ

Ngân hàng Nhật Bản bất ngờ tăng lãi suất khiến chỉ số Topix giảm 20% trong một ngày do nhà đầu tư hoảng loạn và bán ra để chốt vị thế. Chứng khoán giảm mạnh trong một số phiên trong bối cảnh rủi ro suy thoái kinh tế gia tăng và lo ngại rằng sự dao động mạnh của đồng Yên sẽ gây ra rủi ro lớn hơn.

Dữ liệu ISM yếu hơn dự kiến, số đơn xin trợ cấp thất nghiệp gia tăng và dữ liệu bảng lương phi nông nghiệp đáng thất vọng đã khiến triển vọng kinh tế vĩ mô của Mỹ trở nên ảm đạm hơn, làm dấy lên lo ngại về một cuộc suy thoái sắp xảy ra. Các nhà kinh tế của chúng tôi chỉ ra rằng tỷ lệ thất nghiệp gia tăng và ISM yếu có thể đã báo trước sự bắt đầu của một chu kỳ suy thoái.

Mặc dù không có sự kiện rủi ro nào xảy ra vào cuối tuần, hợp đồng tương lai S&P giảm gần 5%, NDX giảm hơn 6% và VIX tăng trên 60. Tin tức của Ủy ban Thị trường mở Liên bang gợi ý về khả năng cắt giảm lãi suất vào tháng 9.

Đòn bẩy cao trong hệ thống, đặc biệt là trong tiền điện tử và cổ phiếu có vốn hóa cao, góp phần vào quy mô và sự biến động của thị trường. Khối lượng giao dịch danh nghĩa cao hơn ba độ lệch chuẩn so với mức bình thường, đánh dấu khối lượng lớn nhất trong ngày tái cân bằng phi chỉ số tại thị trường Hoa Kỳ kể từ tháng 2 năm 2022. Hoạt động của nhà đầu tư không đồng đều, với vị thế lạc quan khi S&P giảm và vị thế của Nasdaq, mặc dù không ổn định, cho thấy tương đối ít thay đổi. Chúng tôi kỳ vọng số lượng lớn các vị thế bán mới vào thứ Sáu sẽ có tác động lớn hơn đến vị thế mua ròng của Nasdaq trong các phiên tới.

1.2 Thị trường bất ổn: Các yếu tố kinh tế vĩ mô tích cực kích thích khẩu vị rủi ro

Sau khi thanh toán bù trừ đòn bẩy, thị trường phục hồi mạnh mẽ, dẫn đầu là Topix. Dữ liệu kinh tế vĩ mô tích cực được công bố vào tuần trước đã thúc đẩy dòng vốn từ các nhà đầu tư lạc quan trên chỉ số Hoa Kỳ quay trở lại. Chỉ số S&P đã bổ sung thêm hơn 16 tỷ USD vào các quỹ mới và tiếp tục mở rộng vị thế của mình. Các chỉ số Nasdaq và Russell 2000 có mức tăng khiêm tốn, mức giảm ở các vị thế mua trên Nasdaq đã giảm bớt. Tâm lý thị trường toàn cầu đang tích cực, với hầu hết các chỉ số châu Âu và châu Á đều tăng ở mức danh nghĩa. Chỉ số DAX và FTSE chuyển biến tích cực, trong khi KOSPI và Nikkei tiếp tục đà tăng. Dòng tiền chảy vào chỉ số Nikkei mạnh nhất ở châu Á, trong khi chỉ số KOSPI đạt mức cao nhất gần ba năm. Ngược lại, Chỉ số A50 của Trung Quốc vẫn giảm giá với rủi ro vị thế hạn chế.

Hoạt động mua định lượng của CTA cũng thúc đẩy lượng thanh khoản khổng lồ đổ vào và trong ngắn hạn, dự kiến CTA sẽ mua hơn 60 tỷ cổ phiếu, và 30 tỷ sẽ chảy vào chứng khoán Mỹ. Nhu cầu mua mạnh sẽ đẩy thị trường tăng điểm. hơn nữa. Theo thống kê từ Scott Rubner của Goldman Sachs, Gamma của các nhà giao dịch đã thay đổi 16 tỷ trong ba tuần qua. Các vị thế dài hạn đã chuyển thành các vị thế ngắn hạn, và sau đó trở thành các vị thế dài hạn của Trader. ngắn hạn và sẽ trở thành vị thế đệm thị trường dài hạn trong tương lai.

2. Mâu thuẫn dữ liệu

2.1 Dữ liệu “giả” giúp khôi phục tâm lý thị trường và củng cố kỳ vọng Cục Dự trữ Liên bang cắt giảm lãi suất

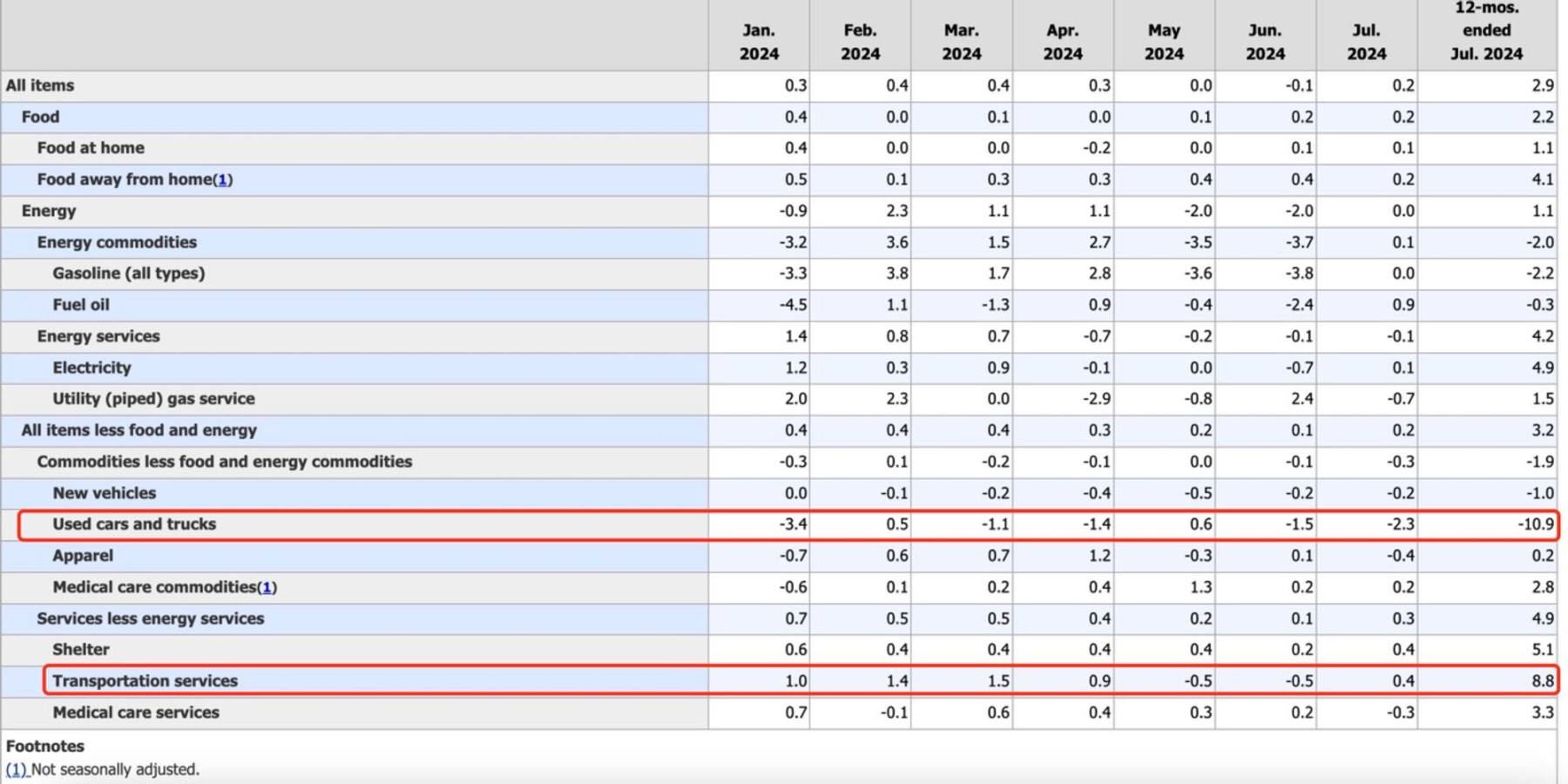

Chỉ số CPI, PPI, dữ liệu doanh số bán lẻ và dữ liệu PMI tuần trước đều "hoàn toàn" phù hợp với kỳ vọng của thị trường, xua tan kỳ vọng suy thoái thị trường trong khi vẫn duy trì kỳ vọng cắt giảm lãi suất của Cục Dự trữ Liên bang. Nhưng chúng ta thấy sự “vô lý” ở sự trùng hợp dữ liệu. Ví dụ: dữ liệu PPI cho thấy trong khi năng lượng không thay đổi so với tháng trước, năng lượng đã tăng khoảng 2% so với cùng kỳ năm trước. Mặc dù có thể giải thích là do xuất khẩu và mua hàng của chính phủ, thành phần ô tô cũ trong CPI (-10,9%). ) không tuân theo logic thông thường.

Do sự cố mạng trong phần mềm và công nghệ của CDK vào tháng 6, hầu hết các đại lý ô tô đã qua sử dụng không thể giao xe, dẫn đến nhu cầu đặt hàng tồn đọng lớn. Theo báo cáo về ô tô đã qua sử dụng của Mannheim, cả khối lượng giao dịch và giá giao dịch đều tăng (1,6%) trong nửa đầu tháng 7. Chúng tôi dự đoán sẽ giảm trong nửa cuối tháng 7, nhưng theo ước tính của chúng tôi, mức giảm so với cùng kỳ năm ngoái. hơn -10,9% là rất vô lý, vượt xa kỳ vọng -4,3% của chúng tôi.

Nhìn chung, mặc dù dữ liệu CPI, PPI, bán lẻ và PMI gần đây phù hợp với kỳ vọng nhưng vẫn có những nghi ngờ, chẳng hạn như rủi ro năng lượng trong PPI và biến động giá ô tô cũ trong CPI, cho thấy dữ liệu thực có thể bị sai lệch, giảm sự không chắc chắn của thị trường trong tương lai.

3. Xu hướng của Fed

Để đáp lại những điều chỉnh gần đây trong các bài phát biểu của các quan chức Cục Dự trữ Liên bang, chúng tôi kỳ vọng rằng biểu đồ dấu chấm trong tương lai sẽ nhấn mạnh kỳ vọng về ba lần cắt giảm lãi suất.

3.1 Cán bộ lên tiếng

3.2 Dự đoán đồ thị điểm

Bài phát biểu của Powell và những thay đổi về lãi suất trong tháng 9 dự kiến sẽ không gây ra biến động. Nhiều khả năng biểu đồ dấu chấm trong tháng 9 sẽ quyết định xu hướng thị trường. Kết hợp bài phát biểu ở trên của Fed và đánh giá chủ quan dài hạn của chúng tôi về các quan chức, chúng tôi tin rằng mức trung bình và chế độ của biểu đồ dấu chấm được hiển thị trong tháng 9 là 75 bps.

3.3 Cắt giảm lãi suất sẽ mở ra một siêu chu kỳ

Hầu hết các quan chức liên bang trong những phút gần đây đều ủng hộ chính sách nới lỏng nếu dữ liệu phù hợp với kỳ vọng. Chủ tịch Powell thừa nhận rằng việc cắt giảm lãi suất đã được đề cập trong các cuộc thảo luận vào tháng 7 và một số quan chức cũng ủng hộ việc cắt giảm lãi suất 25 điểm cơ bản, đồng thời nghiêng về khả năng cắt giảm lãi suất lớn hơn vào tháng 9. Các quan chức bày tỏ sự tin tưởng rằng lạm phát đang ở mức vừa phải, với lý do tăng trưởng tiền lương chậm lại và sự phản kháng của người tiêu dùng đối với giá cả cao hơn, trong khi rủi ro đối với việc làm đã tăng lên.

Mặc dù dữ liệu việc làm của tháng 8 sẽ là yếu tố then chốt trong việc xác định mức độ cắt giảm lãi suất trong tháng 9, nhưng biên bản cuộc họp cho thấy các quan chức có thể sẽ ủng hộ việc cắt giảm lãi suất 50 điểm cơ bản lớn hơn. Ngoài ra, nếu thị trường lao động tiếp tục xấu đi, việc giảm bảng cân đối kế toán có thể kết thúc vào tháng 12, nếu không có thể kéo dài sang quý 2 năm 2025.

Dữ liệu việc làm của Cục Thống kê Lao động ngày hôm qua đã được sửa đổi cho thấy 818.000 việc làm đã bị mất trong 12 tháng qua, củng cố tín hiệu về sự suy yếu của thị trường lao động, điều này sẽ ảnh hưởng đến tâm lý thị trường và giá cả của FOMC.

Dữ liệu về lực lượng lao động vào ngày 6 tháng 9 sẽ rất quan trọng nhưng chúng tôi tin rằng rủi ro từ sự kiện này là thấp.

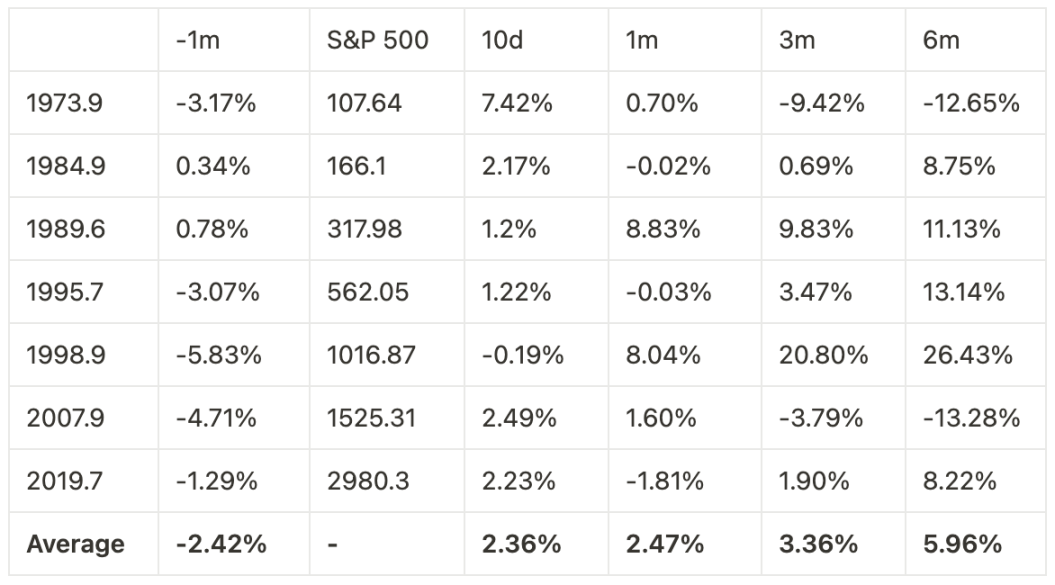

S&P 500 có thể sẽ đóng cửa trong tháng này. Trong lịch sử, hiếm khi đóng cửa trước khi cắt giảm lãi suất (năm 1973-Bây giờ chỉ là vào năm 1984 và 1989, và nó chỉ trong vòng 1m, 3m và 1m). 6 tháng sau khi cắt giảm lãi suất. Cả hai đều không nhận được sự điều chỉnh đáng kể. (Tuy nhiên, do lượng dữ liệu ít nên nhận định về xu hướng thị trường sau đợt cắt giảm lãi suất này còn hạn chế và chỉ mang tính chất tham khảo).

4. Thâm hụt liên bang

--Thâm hụt liên bang tăng cao, nhưng lập trường ôn hòa của Cục Dự trữ Liên bang, việc phát hành trái phiếu ngắn hạn của Bộ Tài chính và chương trình mua lại trái phiếu của Bộ này đã làm dịu đi những lo lắng của thị trường. Mặc dù các kế hoạch tài chính lớn gây áp lực lên tính thanh khoản của thị trường, việc tăng dự trữ và tính linh hoạt trong hoạt động tài chính sẽ duy trì sự ổn định của thị trường.

4.1 Thanh khoản tài chính dồi dào

Thị trường kỳ vọng tổng thâm hụt trong năm tài chính này sẽ lên tới 1,6 nghìn tỷ USD, chiếm khoảng 6% GDP. Chỉ riêng mức nợ ngày càng tăng, dẫn đến các khoản thanh toán lãi suất cao hơn, đã tăng 185 tỷ USD mỗi năm. Bạn có thể thở phào nhẹ nhõm khi tổng nợ của chính phủ liên bang tính theo phần trăm GDP vẫn ở mức khoảng 110%, mức tương đối lành mạnh ở các nền kinh tế lớn.

Các nhà kinh doanh sơ cấp lớn đã tích lũy lượng Trái phiếu Kho bạc Hoa Kỳ cao kỷ lục và phải giảm đòn bẩy. Về lâu dài, nó sẽ gây áp lực lớn lên chính phủ Mỹ, nhưng trong ngắn hạn, nó sẽ cho phép Cục Dự trữ Liên bang duy trì tiếng nói “ôn hòa” hơn. Các chỉ số định lượng như Chỉ số Điều kiện Tài chính của Fed Chicago (NFCI) cho thấy các điều kiện tài chính đã đảo ngược mọi áp lực thắt chặt mà Fed gặp phải khi tăng lãi suất.

4.2 Điều chỉnh cơ cấu nợ

Bộ Tài chính lên kế hoạch tài trợ từ tháng 7 đến tháng 9 (740 B và lập kế hoạch tài trợ từ tháng 10 đến tháng 12) 565 B. Mặc dù lớn nhưng nó vẫn thấp hơn một chút so với dự báo của nhóm chúng tôi (do việc thắt chặt định lượng của Fed chậm lại, cùng với doanh thu thuế cao hơn trong quý trước, dẫn đến thặng dư tiền mặt cao hơn vào cuối quý).

Trên thị trường có những ý kiến lo ngại rằng kế hoạch tài trợ khổng lồ của Bộ Tài chính sẽ làm cạn kiệt tính thanh khoản trên thị trường dự trữ và dẫn đến sự sụt giảm của thị trường. Chúng tôi không bi quan vì điều này.

Kể từ khi Fed bắt đầu thắt chặt định lượng vào tháng 6 năm 2022, số dư ON RRP đã giảm 1,68 nghìn tỷ USD, trong khi dự trữ đã tăng 15,5 tỷ USD. Số dư ON RRP đã giảm 127,7 tỷ USD vào tuần trước và 141,1 tỷ USD trong 4 tuần qua. Dự trữ đã tăng 186,2 tỷ USD vào tuần trước, tăng 30,5 tỷ USD so với tháng trước. Do đó, tác động của việc thu hẹp bảng cân đối kế toán sẽ được cảm nhận rõ hơn ở số dư ON RRP mà không ảnh hưởng trực tiếp đến dự trữ, nguồn thanh khoản tài chính chính.

Kho bạc đã giới thiệu các hợp đồng repo quản lý thanh khoản như một phần của đợt tái cấp vốn gần đây nhất vào tháng 5 và trong khi các hợp đồng repo quản lý tiền mặt vẫn chưa được bắt đầu, chúng tôi tin rằng sẽ hợp lý nếu thực hiện các hợp đồng repo trong các tuần của kỳ tính thuế tháng 9, điều này sẽ làm giảm T- Yêu cầu phát hành hóa đơn.

Trong thời gian tới, thị trường dự đoán tỷ lệ nắm giữ T-Bills của Bộ Tài chính có thể tăng lên hơn 20% (nghĩa là quy mô phát hành trái phiếu dài hạn tương đối giảm), điều này sẽ thúc đẩy sự sụt giảm phí bảo hiểm tài trợ có kỳ hạn trong tương lai. trung và dài hạn và tiếp tục hướng dẫn thị trường tài chính lỏng lẻo. Tuy nhiên, do hướng dẫn tài chính TBAC gần đây gây ra sự chú ý tiêu cực, Bộ Tài chính có thể sẽ không từ bỏ hướng dẫn 15%-20% trong ngắn hạn.

5. Thu nhập doanh nghiệp và mua lại

Các công ty thuộc S&P 500 hoạt động ổn định trong quý 2 và dự kiến sẽ tiếp tục tăng trưởng nhanh trong 2 quý tới; hoạt động mua lại thị trường cũng sẽ tiếp tục bơm thanh khoản vào thị trường.

5.1 Tăng trưởng lợi nhuận lạc quan

Mặc dù thị trường rõ ràng là kén chọn hơn về hiệu suất của M7 được đánh giá cao, nhưng hiệu suất tổng thể của S&P 500 trong mùa thu nhập quý 2 là bình thường. Quý này khác với các quý tăng trưởng trước do thu nhập quý 2 của S&P 493 là một trong những yếu tố quan trọng thúc đẩy sự gia tăng của chứng khoán Mỹ trong quý, bù đắp một số tác động từ báo cáo tài chính kém chất lượng của M7. Chúng tôi kỳ vọng rằng thu nhập của S&P 493 sẽ đạt mức tăng trưởng hai con số trong Quý 3 và Quý 4, điều này cũng sẽ thúc đẩy khẩu vị rủi ro ngày càng tăng và các tài sản rủi ro (Russell 2000 và Bitcoin, v.v.) sẽ mở ra mùa xuân.

5.2 Quy mô mua lại doanh nghiệp rất lớn

Hầu hết các công ty hiện đang trong giai đoạn mở cửa mua lại. Khi thị trường trải qua những biến động lớn vào ngày 5 tháng 8, tốc độ mua lại doanh nghiệp tăng lên đáng kể. Theo dữ liệu của nhà giao dịch chính của Goldman Sachs, khối lượng mua lại là 1,8 lần so với khối lượng giao dịch trung bình hàng ngày (ADTV) tính đến thời điểm hiện tại trong năm 2023 và 1,3 lần so với ADTV tính đến thời điểm hiện tại trong năm 2022. Vào ngày 13 tháng 9, hầu hết các công ty sẽ bước vào thời kỳ khóa mua lại trước thu nhập, vì vậy chúng tôi kỳ vọng rằng thanh khoản của thị trường chứng khoán Mỹ sẽ tương đối dồi dào trong ngắn hạn (trước giữa tháng 9) và số tiền mua lại hàng ngày của công ty sẽ vượt quá $50 B.

6. Triển vọng trung hạn

Thị trường vĩ mô đang ở trạng thái rất phức tạp. Chúng tôi chỉ có thể suy đoán xu hướng thị trường ngắn hạn dựa trên thông tin tạm thời. Trong trung hạn, phán đoán của chúng tôi sẽ rất mơ hồ.

6.1 Áp lực lạm phát vẫn tồn tại

Lạm phát giảm chủ yếu do giá dầu và giá ô tô cũ giảm mạnh, trong khi lạm phát dịch vụ, đặc biệt là lạm phát nhà ở, vẫn ở mức cao. Tỷ lệ sa thải không tăng, tốc độ tăng lương thậm chí còn cao hơn chỉ số lạm phát. Khi Cục Dự trữ Liên bang cắt giảm lãi suất, các công ty buộc phải tăng tốc tài trợ và mở rộng lãnh thổ kinh doanh của họ, điều này sẽ càng gây bất lợi hơn cho việc ngăn chặn lạm phát.

6.2 Những thay đổi của chính phủ làm tăng sự không chắc chắn

Thuế quan - Các chính sách của Harris sẽ ôn hòa hơn Trump, đặc biệt là về chính sách thuế quan, sẽ giúp giảm bớt tranh chấp thương mại toàn cầu. Chính sách tăng thuế quan đáng kể của Trump sẽ làm tăng đáng kể khả năng xảy ra tranh chấp thương mại toàn cầu, đặc biệt là việc tăng thuế đối với Trung Quốc, dẫn đến giá hàng hóa tăng và việc làm trong nước tăng đáng kể, gây áp lực rất lớn lên lạm phát.

Cục Dự trữ Liên bang - Việc thay đổi chức vụ sẽ ít có tác động ngắn hạn đến Cục Dự trữ Liên bang. Tổng thống không thể tác động trực tiếp đến Cục Dự trữ Liên bang độc lập trong ngắn hạn. Tuy nhiên, nếu Trump nhậm chức, ông có thể bổ nhiệm một người "thân thiện" khi Powell. nhiệm kỳ sẽ hết hạn vào tháng 5 năm 2026. Thưa Chủ tịch, điều này càng làm tăng thêm sự không chắc chắn của chúng tôi.

Thâm hụt - Theo dự báo của CBO, tỷ lệ thâm hụt ban đầu vào năm 2025 dự kiến sẽ giảm xuống 3,1% từ mức 3,9% vào năm 2024, nhưng nếu Trump đắc cử, chúng tôi kỳ vọng tỷ lệ thâm hụt sẽ tăng lên 4,1% (dựa trên chính sách thuế quan, chính sách thuế của Trump). , chính sách nhập cư, chính sách năng lượng, v.v.), khi chính sách tài khóa tiếp tục tăng, chính sách tiền tệ sẽ tiếp tục dao động để duy trì tỷ lệ lạm phát, đồng thời cũng sẽ dẫn đến mối lo ngại của thị trường ngày càng tăng về tính bền vững của nợ, điều này rất bất lợi cho đánh giá của chúng tôi về xu hướng thị trường trong tương lai.

6.2.1 Thái độ của lưỡng đảng đối với tiền điện tử

Đảng Cộng hòa - Trump chỉ trích lập trường chống tiền điện tử của Biden, bao gồm cả mối đe dọa trục xuất các công ty khai thác Bitcoin và khả năng tăng thuế, đồng thời nhấn mạnh sự phản đối của chính quyền và Chủ tịch SEC Gary đối với các biện pháp quản lý của dự luật FIT 21 là không hợp lý.

Đảng Dân chủ – Đảng Dân chủ cũng ngày càng ủng hộ tiền điện tử, nhận thức được tầm quan trọng của việc thu hút cử tri đam mê tiền điện tử trong các cuộc đua sít sao. Ứng cử viên tổng thống của đảng Dân chủ Harris có kế hoạch thúc đẩy ngành công nghiệp tiền điện tử và trong hội nghị bàn tròn Bloomberg tại Hội nghị Quốc gia Đảng Dân chủ ở Chicago, Nelson nhấn mạnh cam kết của Harris trong việc hỗ trợ các chính sách giúp các công nghệ mới nổi phát triển. Ngoài ra, Harris đã bắt đầu liên hệ với các giám đốc điều hành tiền điện tử để hiểu rõ hơn và ủng hộ sự phát triển trong ngành.

6.3 Về thương mại Yên Nhật

Rủi ro chênh lệch giá đồng yên đáng chú ý. Thị trường kỳ vọng rằng BOJ sẽ bắt đầu tăng lãi suất vào đầu năm tới. Kết hợp với việc cắt giảm lãi suất của Fed, chênh lệch giá đồng yên và trái phiếu Mỹ chắc chắn sẽ thu hẹp đáng kể. không thể đo lường được ngay bây giờ. Chúng tôi mong muốn vấn đề này sẽ được thảo luận vào tháng 11.

7. Tóm tắt

Chúng tôi tin rằng tâm lý thị trường, dòng vốn, điều kiện hoạt động của công ty, dòng vốn tài chính và chính sách tiền tệ đều hỗ trợ quan điểm lạc quan của nhóm chúng tôi trong ngắn và trung hạn. Trong ngắn hạn, thị trường tiền điện tử có thể bị ảnh hưởng bởi sự biến động của chứng khoán Mỹ hoặc báo cáo thu nhập của Nvidia, nhưng nó sẽ không thay đổi logic giao dịch chung của thị trường.

Diễn biến cụ thể của thị trường trong năm tới cần được xác định dựa trên những thay đổi trên chính trường, chính sách tiền tệ, chính sách tài khóa và số liệu lạm phát.

PHẦN II Dữ liệu trên chuỗi tiền điện tử

Giá thường phát huy tác dụng do nhiều lực tác động lẫn nhau. Một số lực có thể không thể hiện tác động ngay lập tức nhưng sẽ mất nhiều thời gian hơn để phản ánh kết quả. Chúng tôi cũng đã đề xuất khung phân tích trực tuyến của riêng mình, bao gồm cả tính thanh khoản. và chu kỳ nắm giữ tiền tệ tương ứng và chi phí trung bình.

1. Thanh khoản

1.1 Giá trị của tiền tệ ổn định trên chuỗi

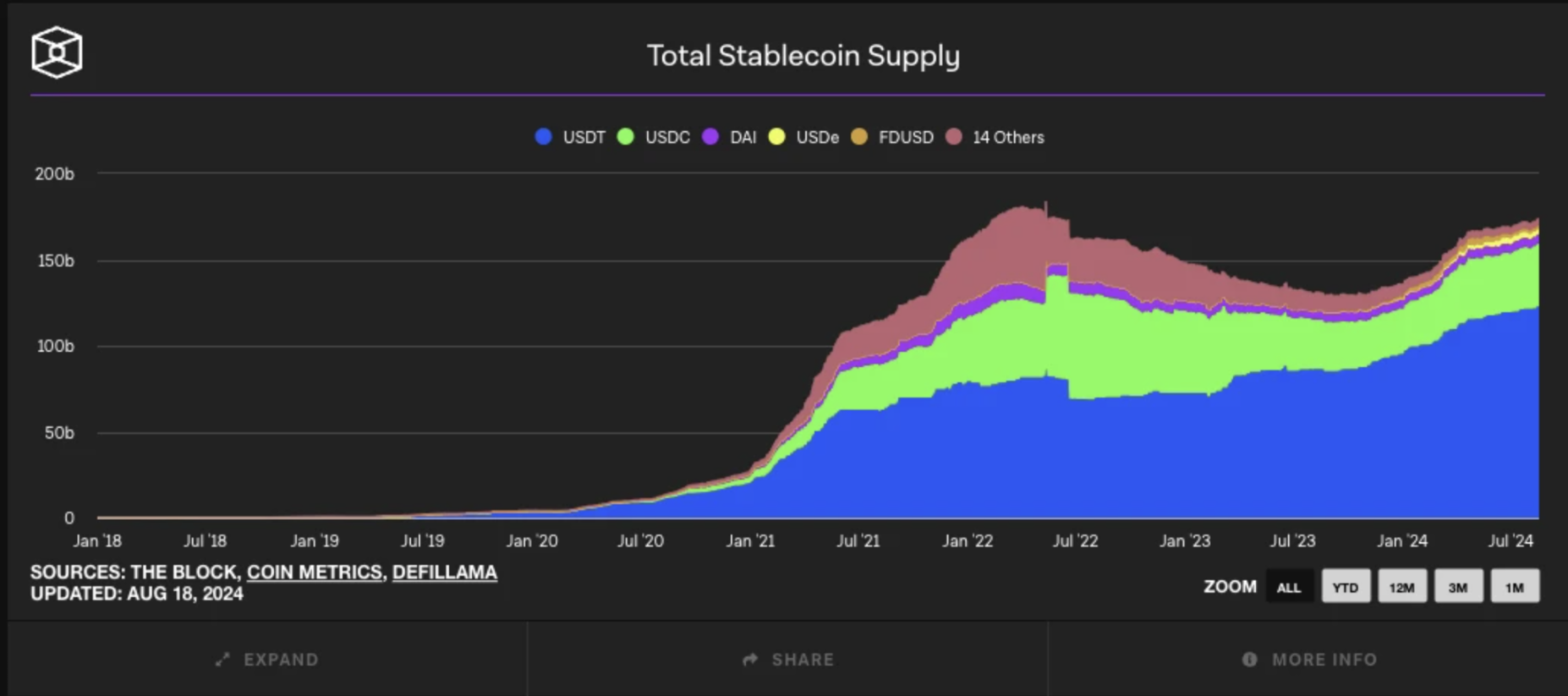

Có mối tương quan lớn giữa việc phát hành stablecoin trên chuỗi và giá thị trường. Nguồn cung stablecoin đã tăng đáng kể trong vài năm qua, đặc biệt là từ năm 2020 đến năm 2021, thời điểm chứng kiến sự tăng trưởng nhanh chóng. Sự tăng trưởng nhanh chóng của stablecoin trong giai đoạn này có liên quan chặt chẽ đến sự thịnh vượng của thị trường tiền điện tử toàn cầu.

Sau khi bước sang năm 2024, mặc dù tốc độ tăng trưởng phát hành stablecoin đã chậm lại nhưng nó vẫn duy trì xu hướng tăng trưởng chung. Có thể thấy từ biểu đồ, so với tốc độ mở rộng nhanh chóng trong những năm trước, tốc độ tăng trưởng nguồn cung stablecoin vào năm 2024 đã chậm lại đáng kể và đường cong đã bị san phẳng. Điều này cho thấy mặc dù nhu cầu thị trường về stablecoin vẫn tồn tại nhưng so với mức tăng trưởng bùng nổ những năm trước, thị trường đang dần bước vào giai đoạn trưởng thành và ổn định hơn.

Nguồn cung stablecoin gần đây đã bước vào giai đoạn phát hành sau khi chậm lại và đã đạt đến mức cao mới trong chu kỳ tăng trưởng này. Nhìn chung, thị trường stablecoin vào năm 2024 vẫn đang trong xu hướng tăng trưởng và nó cũng sẽ có tác động thúc đẩy tương ứng đối với thị trường trì trệ.

1.2 dữ liệu ETF

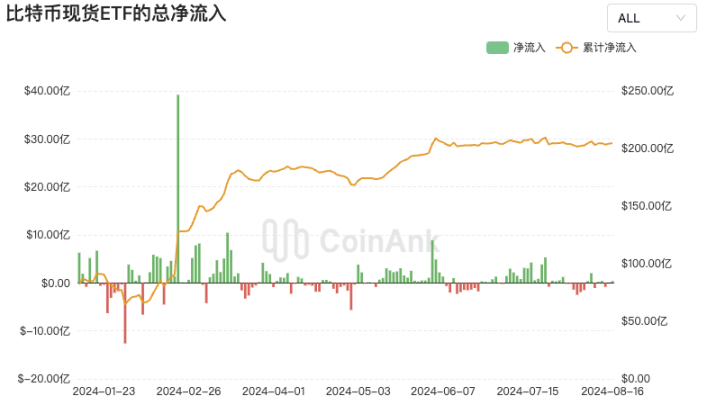

Từ đầu năm đến đầu tháng 3, dòng vốn ròng tích lũy đã tăng nhanh, cho thấy nhu cầu thị trường mạnh mẽ đối với các quỹ ETF giao ngay Bitcoin. Tuy nhiên, thời gian trôi qua, đặc biệt là sau tháng 5, dòng vốn vào thị trường giảm dần và dòng vốn vào ròng tích lũy bắt đầu chững lại, duy trì ở mức khoảng 20 tỷ USD, không thể tái lập đà tăng trưởng trước đó. Chúng ta có thể thấy rằng mặc dù thỉnh thoảng có những dòng vốn vào quy mô lớn, nhưng tổng mức độ của dòng vốn vào ròng đã giảm sau tháng 5, kéo theo đó là một số dòng vốn ra ròng. Điều này càng hỗ trợ thêm cho sự thay đổi trong tâm lý thị trường, từ hoạt động mua tích cực sang chờ đợi và thận trọng hơn. Tác dụng của "ETF giao ngay" trong việc mang lại nguồn vốn mới cũng đã cạn kiệt.

2.Sóng GIỮ

2,1 BTC: Sóng HODL giới hạn đã thực hiện

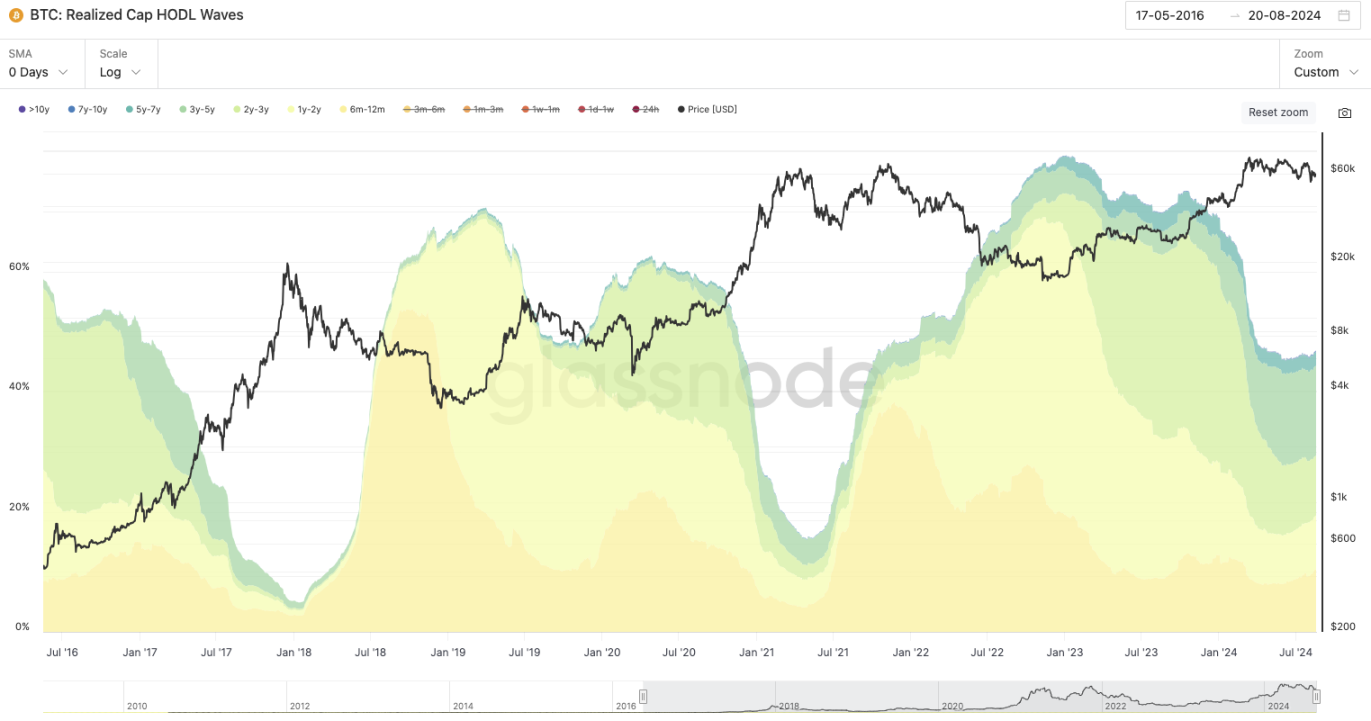

Sóng HODL vốn hóa thực hiện của Bitcoin được sử dụng để phân tích thời gian nắm giữ tiền tệ và thời gian đáo hạn trên thị trường.

Con số trong phần thực thể bên dưới thể hiện tỷ lệ nắm giữ tiền tệ trong hơn 6 tháng Tính đến ngày 20 tháng 8, tổng tỷ lệ nắm giữ tiền tệ trong hơn 6 tháng là 47,097% , nghĩa là gần một nửa số Bitcoin trên thị trường. về lâu dài nằm trong tay người nắm giữ. Trong hai thị trường tăng giá đầu tiên, giá trị này ở mức dưới 20% ở đỉnh tăng.

Điều này có nghĩa là tình hình on-chain hiện tại là tỷ lệ người nắm giữ dài hạn vẫn tương đối cao, cho thấy bất chấp biến động giá, nhiều nhà đầu tư chọn tiếp tục giữ Bitcoin thay vì bán.

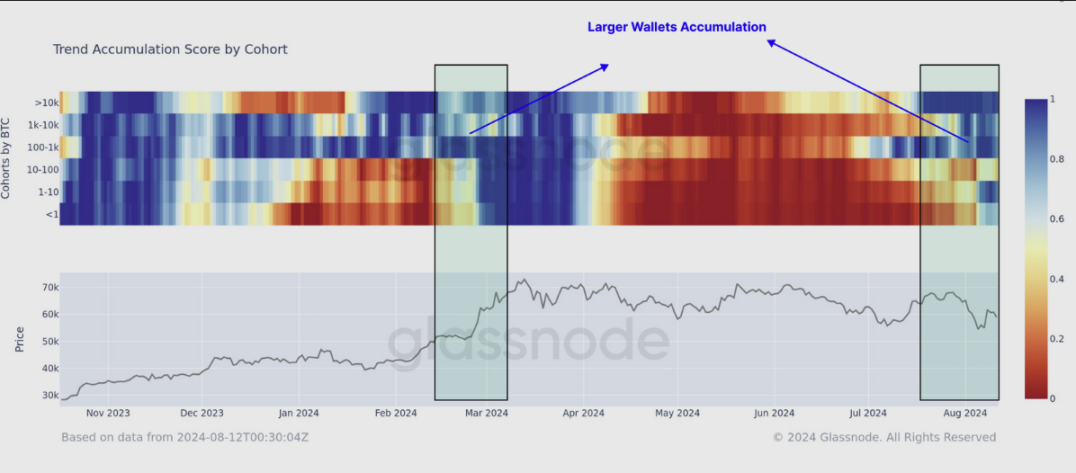

2.2 Điểm tích lũy xu hướng

Dao động giữa bán và giữ, trạng thái hiện tại là sự quay trở lại chu kỳ GIỮ.

Biểu đồ này cho thấy "Điểm tích lũy xu hướng" (Điểm tích lũy xu hướng) của các nhóm quy mô nắm giữ Bitcoin khác nhau thay đổi như thế nào theo thời gian. Màu càng xanh thì màu càng xanh có nghĩa là những người nắm giữ tiền tệ trên chuỗi có xu hướng giữ hoặc mua. màu đỏ hơn. Các nhà đầu tư có xu hướng bán nhiều hơn.

Sau áp lực bán cách đây một thời gian, cả những người nắm giữ tiền lớn và nhỏ giờ đây đều có xu hướng nắm giữ tiền tệ.

2.3 Bitcoin: Tỷ lệ cung cấp cho người nắm giữ dài hạn/ngắn hạn

Biểu đồ này hiển thị tỷ lệ nguồn cung của những người nắm giữ dài hạn (LTH) và những người nắm giữ ngắn hạn (STH) Bitcoin theo thời gian.

Cần lưu ý rằng giới hạn thời gian nắm giữ đối với người nắm giữ dài hạn và người nắm giữ ngắn hạn là 155 ngày, với thời gian đệm là 10 ngày.

Tỷ lệ cung cấp LTH/STH hiện tại là 4,8604 và có tín hiệu tăng rõ ràng, cao hơn 13% so với mức trung bình 30 ngày (xem biểu đồ thanh màu xanh lá cây).

3. Chi phí nắm giữ tiền

3.1 Bitcoin: Tỷ lệ giá trên mức sống động thực tế

Đường màu xanh lam: Giá thực hiện Đường màu xanh biểu thị "giá thực hiện", là giá nắm giữ trung bình của tất cả Bitcoin trên chuỗi (dựa trên dữ liệu chuyển BTC).

Đường màu cam: Tỷ lệ giá trên mức sống động thực tế (RPLR). Đường màu cam biểu thị "Tỷ lệ giá trên mức độ sống động thực tế", là một chỉ báo kết hợp giá thực tế và hành vi nắm giữ Bitcoin. Nó ước tính “chi phí giữ tiền cho các địa chỉ hoạt động” của Bitcoin bằng cách điều chỉnh giá thực tế bằng cách so sánh “hoạt động” của Bitcoin (tức là Bitcoin được giữ hoặc chi tiêu trong bao lâu).

Giá trị hiện tại: Tính đến ngày 11 tháng 8, chi phí giữ tiền trên chuỗi\(31,3k; chi phí giữ tiền cho các địa chỉ hoạt động trên chuỗi\) là 51,3k.

Giá thị trường hiện tại cao hơn giá vốn này.

3.2 Bitcoin: Chỉ báo hàng đầu của chu kỳ Pi

Chỉ báo này là sự kết hợp của 350 DMA* 2 và 111 DMA. 350 MA đề cập đến đường trung bình động 350 ngày và được sử dụng để tính mức trung bình của giá đóng cửa trong 350 ngày qua.

Trong mọi thị trường giá lên trong lịch sử, sẽ có lúc đường DMA 111 cắt đường DMA 350* 2, tức là đường trung bình động ngắn hạn cắt đường 2

350 DMAX 2: 102.579 USD

111 DMA: 63.742 USD

3.3 Sự thống trị của BTC vốn hóa thị trường

Vòng chỉ số BTC.D này tiếp tục tăng và thường có tình trạng tràn thanh khoản BTC ở giai đoạn giữa và cuối của mỗi thị trường tăng giá. Theo quan điểm của BTC.D, vẫn chưa có dòng tiền BTC chảy vào. Tiền thay thế.

Các thời điểm Altcoin có thể bùng nổ:

4. Tóm tắt

Trong bối cảnh điều kiện thị trường đầy thách thức và biến động, những người nắm giữ Bitcoin dài hạn vẫn kiên định và có bằng chứng cho thấy họ đang gia tăng hành vi tích lũy. So với giá trị cao nhất trong chu kỳ trước, nhóm nhà đầu tư này nắm giữ tỷ lệ tài sản mạng Bitcoin cao hơn, thể hiện sự kiên nhẫn của các nhà đầu tư khi chờ giá tăng. Hơn nữa, bất chấp sự sụt giảm giá lớn nhất trong chu kỳ, những nhà đầu tư này không hoảng sợ bán ra, nhấn mạnh khả năng phục hồi niềm tin chung của họ.

Đồng thời, chuỗi cung ứng stablecoin vẫn còn đủ. Mặc dù dòng vốn từ bên ngoài đã chậm lại nhưng giá hiện tại vẫn cao hơn chi phí nắm giữ tiền tệ trung bình trên chuỗi và cơ cấu nắm giữ tiền tệ cũng rất lành mạnh. Ở giai đoạn này, thanh khoản của BTC đã có đà tràn và mùa Altcoin vẫn chưa đến.

Nhìn chung, chúng tôi vẫn tích cực và lạc quan về triển vọng thị trường.