"Từ bỏ Silvergate để ký"? Cái nhìn thoáng qua về tương lai của ngân hàng tiền điện tử hàng đầu

hiện hữuSilverGatehiện hữu

Vào thời điểm FUD gặp phải do không gửi báo cáo 10-K đúng hạn, Ngân hàng Chữ ký, cũng là một ngân hàng thân thiện với tiền mã hóa, đã gửi báo cáo 10-K vào ngày 2 tháng 3 và công bố kết quả trung hạn Q1 năm 2023 cập nhật tình trạng tài chính vào ngày 3, chứng minh cho thị trường khả năng tiếp tục hoạt động.

Hai ngân hàng không thể tách rời khỏi sự cố giông bão FTX và cả hai đều đã bị thẩm vấn và buộc tội có tham gia hoặc không báo cáo. Tuy nhiên, Ngân hàng Chữ ký đã thông báo vào quý 4 năm 2022 rằng họ sẽ giảm tỷ lệ tiền gửi của khách hàng mã hóa và nhận các khoản vay hơn 10 tỷ đô la Mỹ trong cùng thời gian để giảm bớt cuộc khủng hoảng thanh khoản do người dùng rút tiền.

Cho đến nay, tình hình tài chính của Signature Bank đã dần ổn định và các tổ chức như Coinbase và Circle đã "từ bỏ Silvergate và chuyển sang Signature". hướng đi trong tương lai của ngân hàng mã hóa hàng đầu.

Tiền gửi bằng tiền điện tử chiếm 20% tổng số tiền gửi

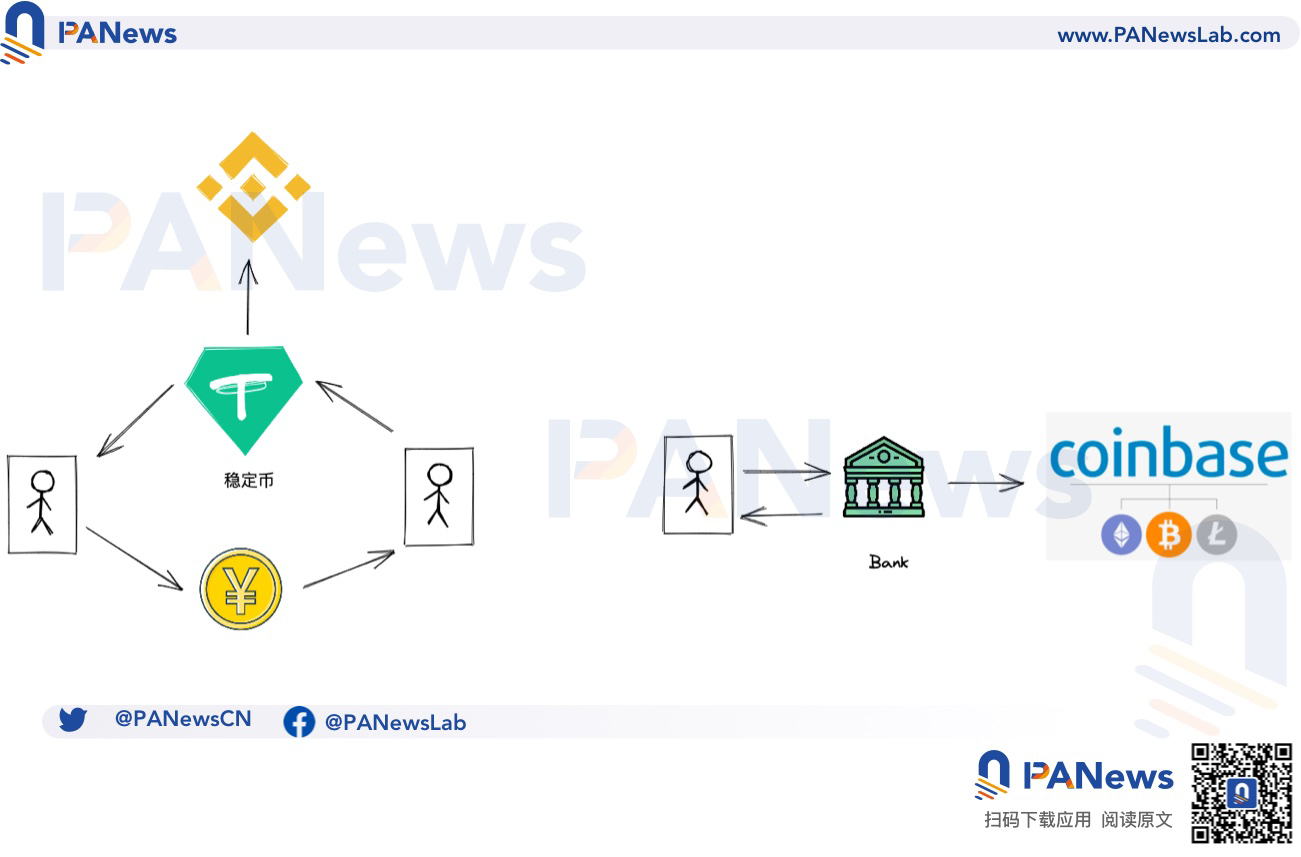

Ngân hàng Chữ ký là một phần quan trọng và trụ cột đằng sau hệ sinh thái mã hóa của Mỹ. Khác với các mô hình gửi và rút tiền C2C của các sàn giao dịch Trung Quốc như Binance, Huobi và OK, các ngân hàng thân thiện với tiền mã hóa đã cung cấp cho khách hàng ở Hoa Kỳ và các khu vực khác các kênh gửi và rút tiền hợp pháp. Nói cách khác, trong các sàn giao dịch có trụ sở tại Trung Quốc, các stablecoin như USDT là cốt lõi của hoạt động thị trường và chúng đảm nhận vai trò kép là gửi và rút tiền tệ fiat và định giá cặp giao dịch thị trường mã hóa, trong khi ở các sàn giao dịch nước ngoài như Coinbase, Kraken , và FTX, Nền tảng của toàn bộ kiến trúc là ngân hàng, cho dù đó là SEN của Silvergate hay SigNet của Signature, tất cả chúng đều đóng vai trò là cầu nối kết nối tiền điện tử và tiền tệ fiat.

Ngân hàng thân thiện với tiền mã hóa Signature "hạ cánh mềm": Thắt chặt người dùng và tích cực giảm quy mô tiền gửi mã hóa

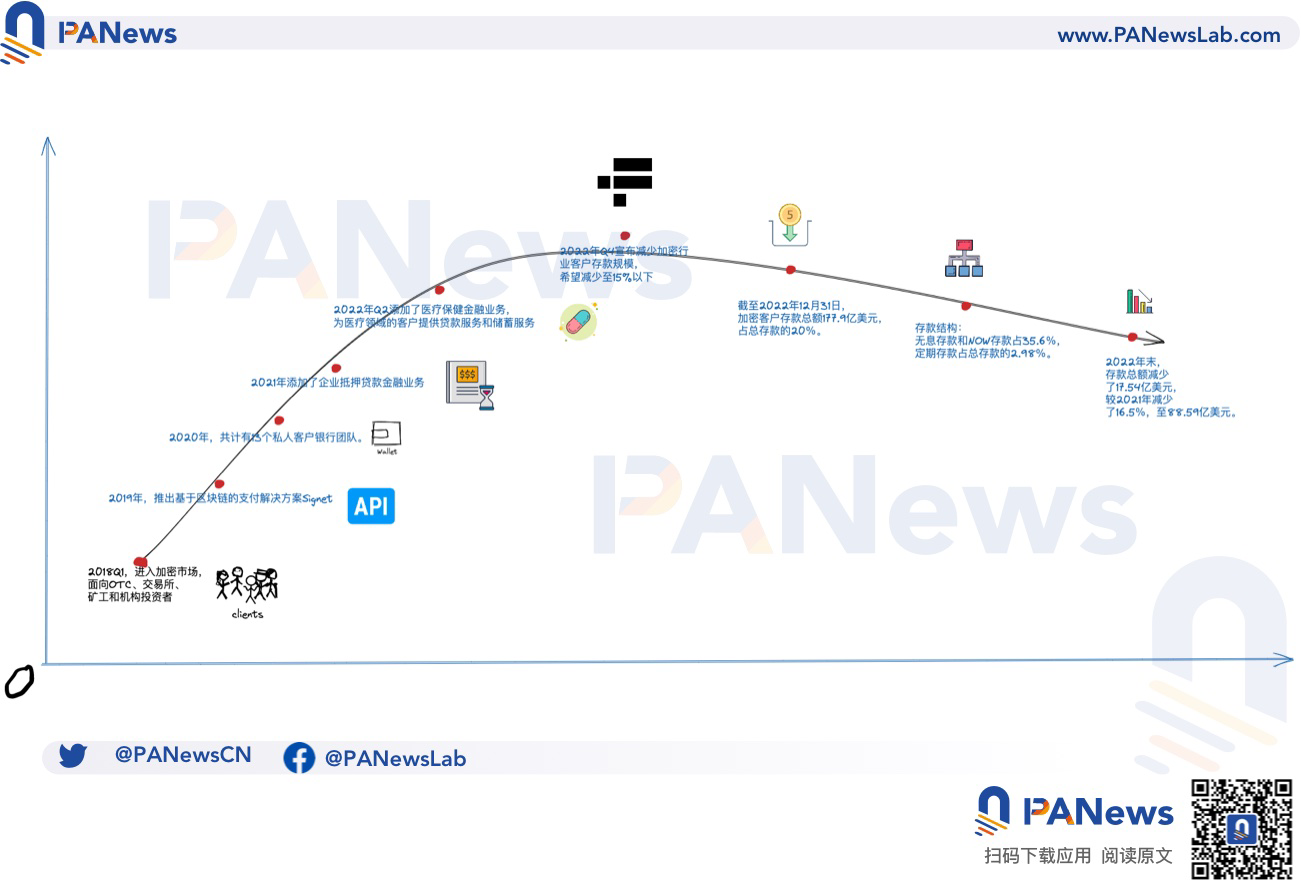

Sự trỗi dậy của Chữ ký không thể tách rời khỏi thị trường tiền điện tử, đặc biệt là các sàn giao dịch. Năm 2018, Signature tham gia thị trường mã hóa, chủ yếu cung cấp dịch vụ cho các sàn giao dịch, tổ chức đầu tư, công cụ khai thác Bitcoin và OTC, cũng như các nhà tạo lập thị trường và tổ chức phát hành tiền tệ ổn định. Vào năm 2019, mạng Signet dựa trên chuỗi khối đã được ra mắt, mạng này cũng đã trở thành phương tiện chính để thu hút khách hàng tiền điện tử.

Sau sự cố FTX, hầu hết các ngân hàng thân thiện với tiền điện tử đều gặp phải khủng hoảng hoạt động. Trong lần tiết lộ thông tin hiện tại, Signature đã phát hiện ra hành vi gian lận có thể xảy ra của FTX vào đầu tháng 6 năm 2020, nhưng đã chọn bỏ qua nó vì lợi ích của chính mình. Trong quý 3 năm 2022, hầu hết các ngân hàng thân thiện với tiền điện tử đều bị lỗ tiền gửi nghiêm trọng Về số tiền gửi, trong quý 3 năm 2022, hai ngân hàng tiền điện tử lớn nhất là Signature Bank và Silvergate đã báo cáo mức giảm hàng quý lần lượt là 8,9% và 10,8%.

Vào quý 4 năm 2022, Signature đã thông báo rằng họ sẽ giảm dần tỷ lệ tiền gửi tiền điện tử và rút dần khỏi hoạt động kinh doanh trên thị trường stablecoin, đồng thời thanh lý một số tài khoản quy mô nhỏ. Mục tiêu lý tưởng là giảm xuống dưới 15% và nó có kế hoạch giảm 8-10 tỷ đô la Mỹ. Tính đến ngày 31 tháng 12 năm 2022, tổng số tiền gửi Chữ ký đã giảm 17,54 tỷ USD, trong đó tài sản tiền điện tử giảm 12,39 tỷ USD, tổng số tiền gửi giảm xuống 88,59 tỷ USD và tổng số tiền gửi tiền điện tử là 17,79 tỷ USD, chiếm khoảng 20% tổng số tiền gửi

Hiện tại, Signature có tổng tài sản là 110,36 tỷ đô la, tổng số tiền gửi là 88,59 tỷ đô la, khoản cho vay là 74,29 tỷ đô la, vốn chủ sở hữu là 8,01 tỷ đô la và tài sản được quản lý là 5,17 tỷ đô la. Xét về cơ cấu tiền gửi, tiền gửi không tính lãi và tiền gửi NOW (tài khoản ủy thác thanh toán thỏa thuận, tiền gửi không kỳ hạn có lãi) chiếm 35,6% tổng số tiền gửi tại ngày 31 tháng 12 năm 2022 và tiền gửi có kỳ hạn chiếm 2,98% tổng số tiền gửi .

Mô tả hình ảnh

Nhìn lướt qua các nút phát triển quan trọng của Chữ ký

Dòng tiền bấp bênh nhưng đủ khả năng thanh toán

Vấn đề chính của Signature là dòng tiền vẫn chưa ổn định, mảng chứng khoán đầu tư khoảng 26 tỷ không đáp ứng kịp nhu cầu thanh khoản, chủ yếu là MBS (Mortgage-Backed Security, chứng khoán đảm bảo bằng thế chấp bất động sản) , và vẫn còn một số lượng lớn các khoản vay cần 2 năm Chu kỳ thanh toán trên không đáp ứng ngay các yêu cầu rút tiền. Kể từ ngày 31 tháng 12 năm 2022, trong khi Chữ ký tuyên bố rằng khoảng 98% khoản vay tài chính có tài sản thế chấp, thì cũng có một số khoản vay không có bảo đảm, thường dành cho các cá nhân có giá trị ròng đáng kể.

Đầu tháng 1, tờ Wall Street Journal đưa tin rằng FHLB (Ngân hàng cho vay mua nhà liên bang) đã cung cấp cho Chữ ký khoản vay 10 tỷ đô la trong quý 4 năm 2022. Với sự hỗ trợ của khoản vay này, Signature vẫn có thể duy trì hoạt động bình thường, cung cấp các dịch vụ tiền gửi và cho vay cho khách hàng. Nhưng đồng thời, Chữ ký cũng được yêu cầu nắm giữ 1,0% tổng số tiền gốc của các khoản vay thế chấp nhà ở chưa thanh toán và các khoản nợ liên quan trong cổ phiếu của Ngân hàng Tiết kiệm Liên bang vào đầu mỗi năm. Tính đến ngày 31 tháng 12 năm 2022, FHLB nắm giữ 10,21 tỷ đô la cho các khoản vay bất động sản thương mại và 18,45 tỷ đô la chứng khoán, một số trong số đó được dùng làm tài sản thế chấp.

Đánh giá từ báo cáo 10-K, hoạt động kinh doanh đa dạng của Signature Bank đang thành công và nó chưa thực sự từ bỏ thị trường mã hóa, nó vẫn duy trì hợp tác với hầu hết các sàn giao dịch chính thống và dòng tiền hiện tại của nó tương đối đủ. Tuy nhiên, vì Chữ ký hạn chế các hoạt động với số lượng nhỏ, Binance, Coinbase và Kraken đang dần thực hiện các hạn chế đối với các tài khoản phi doanh nghiệp hoặc bán lẻ hợp tác với Chữ ký, điều này không thân thiện với các nhà đầu tư bán lẻ và có nghĩa là có ít kênh huy động vốn hơn trong và ra ngoài .

Vào ngày 3 tháng 3, Signature đã công bố báo cáo cập nhật tài chính cho quý 1 năm 2023, với trọng tâm chính là cập nhật cơ cấu tiền gửi. Tiền gửi trung bình trong Quý 1 năm 2023 là 88,79 tỷ USD, tăng từ 88,59 tỷ USD vào ngày 31 tháng 12 năm 2022, nhưng giảm so với 98,6 tỷ USD trong Quý 4 năm 2022. Tiền gửi ròng giảm khoảng 826 triệu đô la, với số tiền gửi tăng 682 triệu đô la, nhưng số tiền rút lên tới 1,51 tỷ đô la.

Ngoài ra, quy mô cho vay liên tục giảm để giảm áp lực dòng tiền, giảm số dư cho vay của các ngành kinh doanh lớn hơn, giảm số tiền cho vay thế chấp giao ngay khoảng 1,71 tỷ đô la Mỹ và đảm bảo rằng tài sản mã hóa sẽ không được sử dụng như bảo đảm tiền vay.