Giải thích chi tiết về hiện trạng và tương lai của stablecoin phi tập trung (Phần 2)

Tác giả gốc:SCapital

Bài đọc liên quan:

Giải thích chi tiết về hiện trạng và tương lai của stablecoin phi tập trung (Phần 1)

giới thiệu:Phần thuật toán của FRAX không khác biệt đáng kể so với LUNA, nhưng tỷ lệ thế chấp USDC cao và tỷ lệ thế chấp năng động liên quan đến niềm tin của thị trường làm giảm nguy cơ vòng xoáy chết chóc và cho thấy khả năng phục hồi đáng kể trong thị trường giá xuống. Ngoài ra, vì các stablecoin thả nổi không được liên kết với tiền tệ fiat, RAI và FLOAT là hai nỗ lực thú vị.Chúng không được neo vào bất kỳ loại tiền tệ fiat nào, nhưng theo đuổi sự biến động giá thấp và mong muốn trở thành stablecoin bản địa trong thế giới mã hóa.

Part algorithm, Part crypto-collateralized Stablecoin

Frax Finance

tiêu đề cấp đầu tiên

Basic Mechanism

tiêu đề phụ

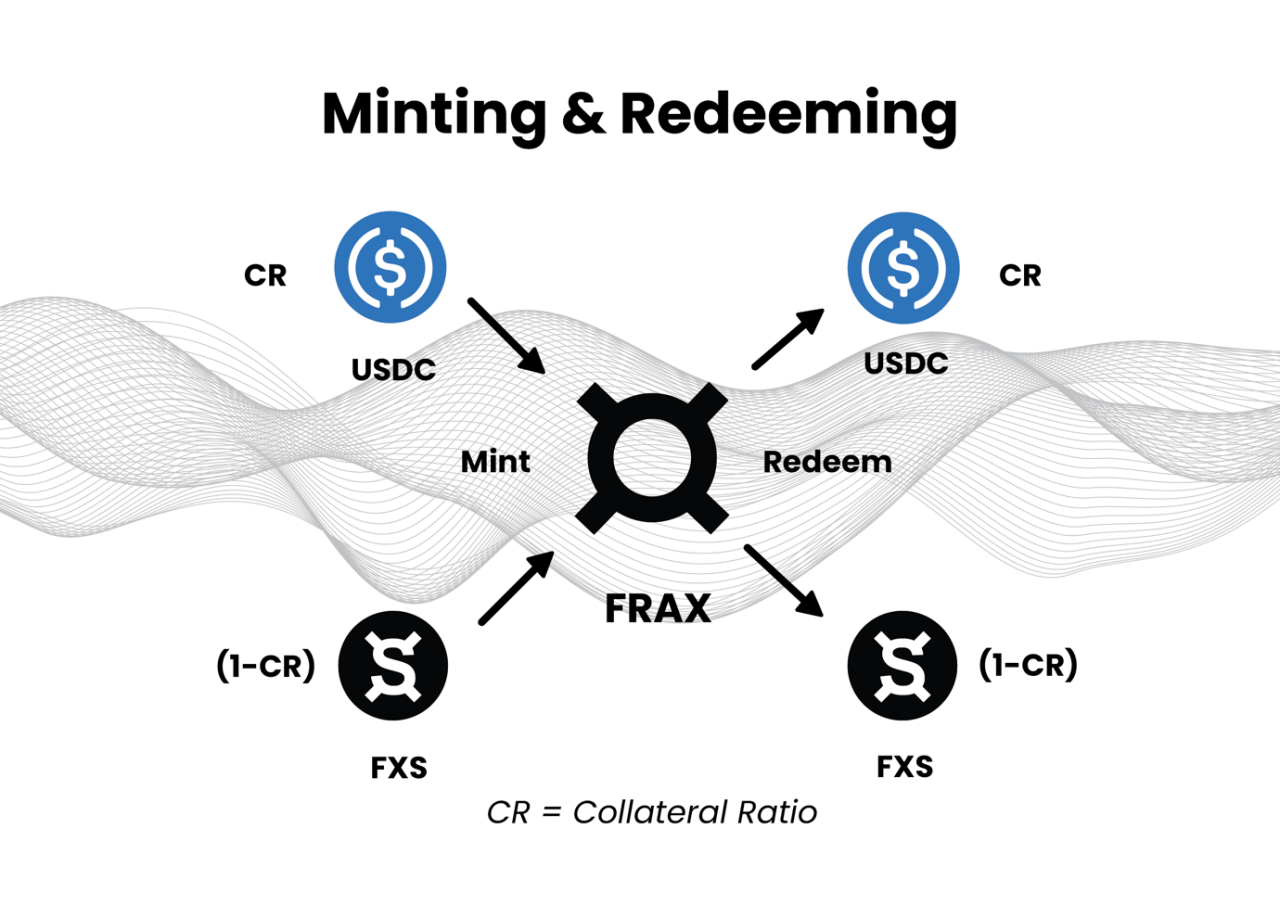

Giao thức FRAX giới thiệu cho thế giới tiền điện tử khái niệm về một stablecoin phi tập trung, được hỗ trợ một phần bởi tài sản thế chấp và ổn định một phần về mặt thuật toán.

Giao thức FRAX có một hệ thống mã thông báo kép, bao gồm đồng ổn định FRAX và mã thông báo quản trị FXS. FRAX được chốt bằng đồng đô la Mỹ và được thế chấp một phần bằng đồng ổn định (USDC). Trong chế độ này, FRAX được phép hỗ trợ bằng tài sản thế chấp và thuật toán (đốt và đúc FXS) cùng một lúc. Ngoại trừ tài sản thế chấp USDC, FRAX thực sự rất giống với LUNA.

Mặc dù giao thức FRAX hiện tại hỗ trợ nhiều loại tài sản thế chấp, nhưng để duy trì tính ổn định của FRAX, giao thức này khuyến khích loại tiền tệ ổn định tập trung USDC làm tài sản thế chấp chính. Chúng ta có thể coi lãi suất thế chấp là chỉ số niềm tin của thị trường đối với FRAX, và nó sẽ được điều chỉnh động Đây cũng chính là điểm khác biệt lớn nhất so với mô hình in tiền không giới hạn của LUNA. Nói cách khác, chỉ khi tỷ lệ thế chấp bằng 0, việc đúc FRAX mới được hỗ trợ hoàn toàn bằng việc đốt FXS là mô hình tương đương với LUNA.

Stability Mechanism

FRAX V1 :

FRAX được đúc khi tài sản thế chấp (USDC) và FXS được gửi vào hợp đồng giao thức FRAX. Số lượng tài sản thế chấp cần thiết để đúc 1 FRAX được xác định theo tỷ lệ tài sản thế chấp. Nói cách khác, tỷ lệ tài sản thế chấp FRAX xác định tỷ lệ giữa tài sản thế chấp và thuật toán tạo nên giá trị của $1 trong FRAX.

Nếu giá giao dịch của FRAX cao hơn 1 đô la, điều đó có nghĩa là nhu cầu thị trường lớn hơn nguồn cung. Thỏa thuận sẽ làm giảm tỷ lệ thế chấp, do đó làm giảm tài sản thế chấp và tăng FXS phải được ký gửi để đúc FRAX, điều này sẽ giảm số lượng tài sản thế chấp hỗ trợ tất cả FRAX đang lưu hành . Nếu giá giao dịch của FRAX thấp hơn 1 đô la, điều đó có nghĩa là cung thị trường lớn hơn cầu và thỏa thuận sẽ tăng tỷ lệ tài sản thế chấp. Tài sản thế chấp tăng lên cũng có nghĩa là FXS ký gửi giảm thành FRAX đúc. Tài sản thế chấp trong hệ thống chiếm 10% nguồn cung FRAX, tỷ lệ này sẽ tăng lên, do đó làm tăng niềm tin của thị trường vào FRAX.

FRAX có thể được đúc và đổi lấy 1 đô la giá trị từ hệ thống, điều này cho phép các nhà kinh doanh chênh lệch giá cân bằng cung và cầu đối với FRAX trên các thị trường mở như Uniswap.

Nếu giá thị trường của FRAX cao hơn giá mục tiêu là 1 đô la, thì sẽ có cơ hội chênh lệch giá để đúc FRAX bằng cách bơm 1 đô la giá trị vào hệ thống và bán mã thông báo FRAX trên thị trường mở với giá hơn 1 đô la. Bất cứ lúc nào, để tạo FRAX mới, người dùng phải đặt giá trị 1 đô la vào hệ thống, sự khác biệt nằm ở tỷ lệ tài sản thế chấp và FXS được kết hợp thành giá trị 1 đô la. Khi FRAX ở giai đoạn thế chấp 100%, 100% giá trị được đưa vào hệ thống để tạo FRAX là thế chấp. Khi giao thức bước vào giai đoạn trộn, một phần giá trị đi vào hệ thống trong quá trình đúc sẽ trở thành FXS (và sau đó được đốt trong quá trình lưu thông). Ví dụ: với tỷ lệ tài sản thế chấp là 98%, mỗi FRAX đúc yêu cầu 0,98 đô la tài sản thế chấp và đốt cháy FXS trị giá 0,02 đô la. Với tỷ lệ tài sản thế chấp là 97%, mỗi FRAX đúc yêu cầu 0,97 đô la tài sản thế chấp và đốt FXS trị giá 0,03 đô la, v.v.

FRAX V2 AMO

Nếu giá thị trường của FRAX thấp hơn phạm vi giá $1, thì sẽ có cơ hội chênh lệch giá để mua lại giá trị $1 trong hệ thống bằng cách mua mã thông báo FRAX với giá chiết khấu trên thị trường mở. Bất cứ lúc nào, người dùng có thể đổi FRAX trị giá $1 từ hệ thống, sự khác biệt chỉ nằm ở tỷ lệ tài sản thế chấp và FXS được trả lại cho người đổi. Khi FRAX ở giai đoạn thế chấp 100%, 100% giá trị được trả lại bằng cách đổi FRAX là tài sản thế chấp. Khi giao thức bước vào giai đoạn kết hợp, một phần giá trị được quy đổi từ hệ thống được quy đổi thành FXS (được đúc để quy đổi người dùng). Ví dụ: với tỷ lệ tài sản thế chấp là 98%, mỗi FRAX có thể được đổi thành 0,98 đô la tài sản thế chấp và 0,02 đô la FXS. Với tỷ lệ tài sản thế chấp là 97%, mỗi FRAX có thể được đổi thành 0,97 đô la tài sản thế chấp và 0,03 đô la FXS.

Quy trình mua lại tại FRAX rất dễ hiểu và hợp lý về mặt kinh tế. Ở giai đoạn thế chấp 100%, nó rất đơn giản, nghĩa là một tài sản thế chấp trị giá một đô la có thể tạo ra FRAX trị giá một đô la. Trong giai đoạn thế chấp + thuật toán, FXS bị đốt cháy và FRAX được đúc. Mặt khác, việc đúc FXS xảy ra khi FRAX được mua lại. Do đó, giá trị của mã thông báo FXS được xác định một phần bởi nhu cầu của FRAX và chúng cũng có mối tương quan tích cực đáng kể với nhau. Khác với cơ chế mua lại giữa LUNA và UST, bản thân FRAX có hơn 85% USDC làm tài sản thế chấp và tỷ lệ CR sẽ được điều chỉnh linh hoạt và linh hoạt theo cân bằng cung cầu của thị trường nên áp lực bán của FXS nhỏ hơn tương đối nhiều và FRAX không quá Dễ rơi vào vòng xoáy tử thần.

Vào tháng 3 năm 2021, FRAX V2 đã giới thiệu AMO (Bộ điều khiển hoạt động thị trường thuật toán). Việc lặp lại cơ chế giữ lại các chức năng cơ bản của phiên bản V1 và mở rộng khái niệm về sự ổn định của chốt, để mỗi mô-đun AMO là một hợp đồng tự trị. Miễn là giá FRAX không thay đổi so với chốt của nó, bất kỳ chính sách tiền tệ nào cũng có thể được cấp. Điều này có nghĩa là các AMO có thể tiến hành các hoạt động thị trường mở theo thuật toán, nhưng họ không thể tự ý đúc FRAX ngoài luồng và phá vỡ chốt.

Mỗi AMO có 4 thuộc tính.

De-mortgage--một phần của chiến lược làm giảm CR

Hoạt động thị trường - một phần của chiến lược hoạt động ở trạng thái cân bằng và không thay đổi CR

Thế chấp - một phần của chiến lược làm tăng CR

FXS 1559 - Hạch toán chính thức bảng cân đối kế toán của AMO, xác định chính xác số lượng FXS có thể được đốt cháy với lợi nhuận trên CR mục tiêu.

Dự luật FXS 1559

Trước quy định của FXS 1559, 50% tài sản dư thừa CR được sử dụng để mua và tiêu hủy FXS (tạo thu nhập cho người nắm giữ FXS bằng cách giảm nguồn cung) và 50% được trao trực tiếp cho người nắm giữ veFXS.

Vào tháng 10 năm 2021, giao thức Frax đã thông qua một đề xuất mới, FXS 1559. FXS 1559 tính toán tất cả giá trị trong hệ thống vượt quá tỷ lệ tài sản thế chấp và sử dụng giá trị này để mua FXS để đốt. Nó tương đương với việc phân phối tất cả phần thưởng cho chủ sở hữu mã thông báo FXS. Cụ thể, mỗi khoảng thời gian t, FXS 1559 sẽ tính toán khoảng thời gian vượt quá trên CR và đúc FRAX theo tỷ lệ tài sản thế chấp trên tỷ lệ giá. Sau đó, nó mua FXS trên cặp giao dịch FRAX/FXS và đốt chúng.

Với định nghĩa rõ ràng về khuôn khổ trên, giờ đây có thể dễ dàng thấy rằng Frax v1 là hình thức AMO đơn giản nhất và chức năng của nó chỉ đơn giản là điều chỉnh tỷ lệ CR để ổn định giá tiền tệ. nhiều hơn cho các cảnh FRAX được sử dụng.

1. Collateral Investor

Mục đích của hoạt động thị trường AMO là sử dụng số tiền còn lại trong thỏa thuận để kiếm thu nhập, chẳng hạn như đầu tư vào các thỏa thuận DeFi đáng tin cậy, AAVE, Compound, Yearn, Uniswap, v.v. Cần lưu ý rằng các thỏa thuận DeFi do AMO đầu tư đều là các thỏa thuận không có thời hạn khóa, để đảm bảo rằng tiền có thể được rút bất cứ lúc nào khi cần và ngăn giá tiền tệ rơi ra khỏi giá neo.

Định hướng chung về hoạt động của thị trường AMO:

Đầu tư tài sản thế chấp là việc AMO chuyển tài sản thế chấp USDC nhàn rỗi sang các giao thức DeFi mang lại lợi nhuận đáng tin cậy. Các giao thức hiện tại bao gồm: Aave, Compound và Yearn. Yêu cầu chính của AMO này là có thể thoát khỏi tài sản thế chấp đã đầu tư ngay lập tức trong trường hợp mua lại FRAX lớn.

3. FRAX Lending

2. Thanh khoản đường cong và Uniswap

Advantages and Weaknesses

Các AMO thanh khoản của Curve và Uniswap v3, đưa FRAX và tài sản thế chấp hoạt động bằng cách cung cấp tính thanh khoản dành riêng cho FRAX cho các stablecoin khác, cung cấp tính thanh khoản cho giao thức và duy trì mức giá cố định.

Cung cấp FRAX cho thị trường tiền tệ, như Compound hoặc AAVE, cho phép mọi người vay FRAX bằng cách trả lãi thay vì cơ chế đúc tiền cơ bản. Về bản chất, Lending AMO tạo ra một con đường mới cho lưu thông FRAX và thực hiện hoạt động tăng và giảm lãi suất bằng cách trả lãi suất do thị trường tiền tệ quy định. Ví dụ: AMO có thể đúc thêm FRAX (lãi suất thấp hơn) và tái chế FRAX (lãi suất tăng).

Là một stablecoin lai, Frax chủ yếu giải quyết việc sử dụng không hiệu quả các quỹ được thế chấp quá mức như DAI và các rủi ro thanh lý tương ứng, đồng thời việc đầu cơ các stablecoin thuật toán như AMPL mà không có tài sản thế chấp lớn hơn nhiều so với thực tế. Bằng cách đưa ra khái niệm lãi suất thế chấp, sự cân bằng trực tiếp giữa hai loại lãi suất này được điều tiết tốt.

Từ một góc độ khác, tại sao thị trường cần một loại tiền tệ ổn định mới được hỗ trợ chủ yếu bởi USDC? Cơ chế AMO của Frax cố gắng trả lời câu hỏi này bằng cách gửi thu nhập do quỹ tạo ra vào Defi. Do các tính năng tuân thủ của nó, việc phân bổ tài sản của USDC chỉ có thể cực kỳ thận trọng, bao gồm tiền mặt bằng đô la Mỹ và trái phiếu liên ngân hàng và những lợi ích này không thuộc về những người nắm giữ USDC. Frax tham gia vào Defi thông qua USDC ký gửi và thu nhập tương tự như các ngân hàng thương mại tạo ra sẽ cao hơn nhiều so với thu nhập bằng đô la Mỹ của USDC và thông qua cơ chế đốt của FXS 1559, thu nhập sẽ được trả lại cho FXS.

Floating Stablecoins

Float Protocol

tiêu đề cấp đầu tiên

tiêu đề phụ

Basic Mechanism

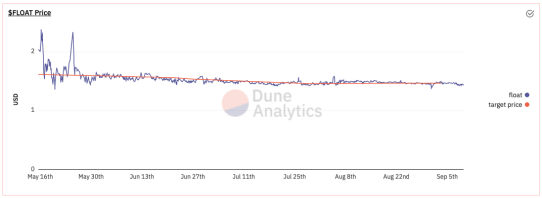

Điểm khởi đầu của Giao thức Float là niềm tin rằng tiền điện tử nên có stablecoin của riêng chúng, một đơn vị tài khoản phi tập trung cho nền kinh tế DeFi. Các nhà đầu tư đã quen với việc neo giá của stablecoin ở mức 1 đô la, nhưng việc duy trì một mức cố định chính xác phải đối mặt với nhiều thách thức khác nhau. Chính sách tiền tệ mở rộng của đồng đô la Mỹ sẽ tiếp tục làm suy yếu sức mua của các stablecoin bằng đô la Mỹ. Ngoài ra, bản chất toàn cầu của tiền điện tử khiến việc gắn một stablecoin chính với tiền tệ fiat của một quốc gia trở nên rủi ro. Do đó, nếu tiền điện tử muốn thiết lập một hệ thống tài chính mới, thì nó phải được mệnh giá bằng đồng tiền của chính nó và đồng đô la Mỹ là biểu tượng của tài chính tập trung truyền thống.

Float Protocol đang cố gắng xác định lại stablecoin thay vì cố định ở mức 1 đô la. Để đạt được điều này, giao thức Float đang thiết lập một trật tự mới cho hệ thống tiền tệ phi tập trung trong tương lai. Cốt lõi của giao thức là token FLOAT, một loại tiền tệ thả nổi không được gắn với bất kỳ giá trị cụ thể nào. Vì vậy, giống như tiền tệ của một quốc gia có thể trở nên có giá trị hơn khi nhu cầu tăng lên (chẳng hạn như thông qua thương mại, du lịch hoặc như một nơi trú ẩn an toàn tài chính), một stablecoin tiền điện tử thực sự cũng có thể phát triển khi nhu cầu về nó và tiền điện tử tăng lên. và dao động. Để đạt được giá trị thả nổi, FLOAT được hỗ trợ bởi một rổ tiền điện tử. Trong phiên bản 1 của giao thức, giỏ bắt đầu chỉ với Ethereum, nhưng theo thời gian, nhiều loại tiền điện tử khác sẽ được thêm vào giỏ để phân tán rủi ro đối với một loại tiền điện tử. Nói tóm lại, trong ngắn hạn, chúng ta có thể coi FLOAT là ETH có độ biến động thấp, nhưng với việc bổ sung nhiều loại tiền điện tử chính thống vào giỏ, FLOAT sẽ giống như một chỉ số của thị trường tiền điện tử, phản ánh nền kinh tế tổng thể của tiền điện tử và sức mua của thị trường.

Float có giá mục tiêu ban đầu là $1,618, giá này có thể thay đổi tùy theo điều kiện thị trường. Nếu giá trị của Giỏ đang tăng lên so với giá trị của Số tiền nổi đang lưu hành, thì Giá mục tiêu sẽ tăng theo thời gian (và ngược lại). Giá mục tiêu của Float tỷ lệ thuận với nhu cầu về Float.

Stability Mechanism / Price Adjustment

FLOAT ổn định nguồn cung thông qua các cuộc đấu giá thường xuyên để mở rộng hoặc thu hẹp nguồn cung. Nó cũng được hỗ trợ một phần bởi một rổ tiền điện tử được sử dụng như một phần của quy trình đấu giá. Tỷ lệ giữa giá trị của rổ và tổng giá trị FLOAT của giá mục tiêu được gọi là Hệ số Vault. Do đó, lúc đầu, hệ số rổ phải bằng 100% và theo thời gian, hệ số rổ sẽ thay đổi. Vì giá trị của ETH không ổn định nên hệ số thế chấp có thể cao hơn hoặc thấp hơn 100% bất kỳ lúc nào. Trong mỗi phiên đấu giá thu hẹp hoặc mở rộng, giao thức nhằm mục đích di chuyển hệ số rổ về phía giá mục tiêu của nó.

Phần còn lại được hỗ trợ bởi token gốc BANK, chịu trách nhiệm về tính ổn định của giá trị FLOAT (ví dụ: nếu giá FLOAT quá cao, nhu cầu dư thừa này sẽ được nắm bắt và chuyển sang BANK. Tương tự, nếu giá FLOAT quá thấp , BANK được sử dụng để hỗ trợ giá FLOAT), ngoài ra BANK còn đảm nhận vai trò điều hành giao thức Float.

Để điều chỉnh độ ổn định, Float Protocol cần biết giá của FLOAT, BANK và ETH.

Giao thức sử dụng các phương pháp sau để thực hiện việc này. Nhận giá ETH từ nguồn cấp dữ liệu ETH-USD trên Chainlink và giá FLOAT tính bằng ETH từ FLOAT-ETH TWAP (giá trung bình theo thời gian) trên Sushiswap. Cuối cùng, lấy BANK-ETH TWAP từ Sushiswap để biết giá của BANK bằng ETH.Mỗi khoảng thời gian (ban đầu được đặt thành 24 giờ), hãy tính FLOAT TWAP (Giá trung bình theo trọng số theo thời gian, thước đo giá trong một khoảng thời gian cụ thể). Nếu nó khác với giá mục tiêu, giao thức sẽ thay đổi nguồn cung bằng cách đúc (mở rộng) hoặc mua và đốt FLOAT (thu hẹp). Đấu giá kiểu Hà Lan được sử dụng trong thời kỳ mở rộng và đấu giá ngược lại kiểu Hà Lan trong thời kỳ thu hẹp. Về lâu dài, giao thức nhằm mục đích giảm dần độ dài của một kỷ nguyên và cuối cùng trao quyền cho những người tham gia giao thức để mở rộng và ký hợp đồng khi thấy cần thiết hoặc có lợi.

Nếu TWAP cao hơn giá mục tiêu, lạm phát sẽ được thực hiện, nếu TWAP thấp hơn giá mục tiêu, giảm phát sẽ được thực hiện. Phương pháp lạm phát và giảm phát bị ảnh hưởng bởi Vault Factor, yếu tố đo lường xem tài sản dự trữ có đủ hay không. Vault Factor=giá trị ETH bị khóa trong kho/giá trị thị trường của giá mục tiêu FLOAT đang lưu hành. Nếu Hệ số Vault>1, điều đó có nghĩa là rằng kho tiền dư thừa; nếu Hệ số kho tiền

<1 , nó ở trạng thái mất mát.

Historical performance

Trong giai đoạn giảm phát, các nhà kinh doanh chênh lệch giá bán FOLAT theo thỏa thuận trong một cuộc đấu giá ngược của Hà Lan với giá thấp hơn giá mục tiêu và cao hơn giá thị trường. Nếu ở trạng thái thặng dư, thỏa thuận sẽ thanh toán cho tất cả người dùng bằng ETH và NGÂN HÀNG sẽ không bị ảnh hưởng; nếu ở trạng thái thua lỗ, thỏa thuận sẽ sử dụng một phần ETH + NGÂN HÀNG được đúc để thanh toán, giảm chi tiêu của thỏa thuận.

rủi ro

Đánh giá từ các xu hướng giá lịch sử của Giá FLOAT và Giá mục tiêu, cơ chế thỏa thuận thực sự đã đạt được một mức độ ổn định nhất định giữa hai mức giá.

rủi ro

Nếu giá dao động giảm mạnh trong một thời gian dài, tính thanh khoản và nhu cầu đầu cơ đối với BANK có thể biến mất. Điều này có nghĩa là thỏa thuận sẽ gặp khó khăn trong việc đưa giá trở lại mục tiêu (cuối cùng, thỏa thuận không có đủ tài sản thế chấp hoặc không thể hỗ trợ giá FLOAT với BANK mới được đúc).

Do việc phát hành và mua lại Float được thực hiện thông qua cơ chế đấu giá nên không thể mở rộng nhanh chóng mà chỉ có thể thực hiện từ từ thông qua cơ chế điều chỉnh thị trường, điều này cũng hạn chế việc áp dụng Float.

Reflexer Finance

“I am focusing on RAI rather than DAI because RAI better exemplifies the pure ideal type of a collateralized automated stablecoin,backed by ETH only。DAI is a hybrid system backed by both centralized and decentralized collateral,which is a reasonable choice for their products but it does make analysis trickier”-Vitalik Buterin

Bản thân Float không có nhu cầu thị trường và giá trị sử dụng hiệu quả, dẫn đến lượng Float lưu thông rất ít. Ngân hàng cũng không có cơ chế nắm bắt giá trị hiệu quả.

Basic Mechanism

tiêu đề phụ

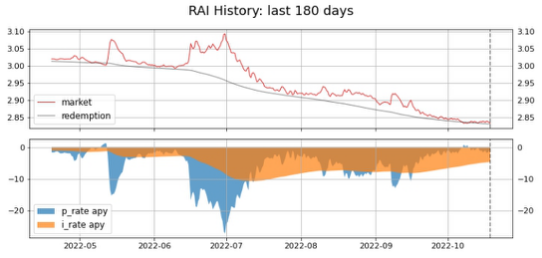

Reflexer là một nền tảng có thể sử dụng tài sản thế chấp bằng tiền điện tử để phát hành tài sản ổn định không cố định. RAI là loại đầu tiên thuộc loại này và giống như DAI ban đầu, nó chỉ được tạo bằng cách thế chấp quá mức ETH và có tỷ lệ tài trợ cục bộ được tính toán bởi bộ điều khiển PI trên chuỗi để tương ứng với các điều kiện thị trường phức tạp. hướng tới giá chuộc. Nói tóm lại, RAI có thể được mô tả là một ETH có độ biến động thấp được tính bằng USD với một chốt di động.

Tỷ giá hối đoái của RAI/USD được xác định bởi mối quan hệ cung và cầu của nó và thỏa thuận sẽ cố gắng ổn định giá của RAI bằng cách liên tục giảm giá hoặc định giá lại giá trị của nó. Cơ chế cung cầu diễn ra giữa hai bên. Người dùng SAFE (người dùng tạo RAI bằng ETH) và người nắm giữ RAI."Khác với cơ chế của Float, RAI sẽ chủ động cập nhật mức chốt của mình (tức là giá mua lại) để điều chỉnh độ lệch giữa giá thị trường và giá mua lại. RAI sử dụng bộ điều khiển PI trên chuỗi để đặt tốc độ thay đổi của giá mua lại, được gọi là tỷ lệ mua lại, được biểu thị dưới dạng tỷ lệ hàng năm. Độ nhạy của tỷ lệ mua lại đối với độ lệch giá thị trường được xác định bởi các thông số PI của bộ điều khiển."Bộ điều khiển PI bao gồm hai số hạng, tỷ lệ (P) và tích phân (I). Thuật ngữ P chỉ dựa trên lỗi hiện tại, vì vậy khi lỗi biến mất, nó sẽ ngay lập tức đặt lại tỷ lệ hoàn lại thành 0%. Lỗi được định nghĩa là giá mua lại RAI (còn được gọi là

giá mục tiêu

Monetary Policy

) và giá thị trường RAI. Thuật ngữ I tích lũy lỗi theo thời gian, tăng tỷ lệ sửa chữa trong suốt thời gian xảy ra lỗi, không chỉ mức độ của lỗi (không giống như thuật ngữ P, nó không có thành phần thời gian). Do đó, tỷ lệ mua lại cuối cùng do bộ điều khiển đặt được tính bằng cách cộng tỷ lệ được xác định bởi kỳ hạn P và kỳ hạn I.

Lưu ý rằng lý do bộ điều khiển có hai thuật ngữ là vì thuật ngữ P và I hoạt động trên các thang thời gian khác nhau, cho phép bộ điều khiển phát hiện và phản ứng với các cú sốc đột ngột và nhiễu loạn dài hạn. Thuật ngữ P quan trọng hơn để đối phó với những cú sốc bất ngờ, vì nó có thể tăng lên nhanh chóng khi RAI phát hiện một cú sốc giá và nhanh chóng đặt lại khi cú sốc giá biến mất. Thuật ngữ I quan trọng hơn để điều chỉnh các sai lệch giá dài hạn - được gọi là sai số trạng thái ổn định - bởi vì nó sẽ tăng chậm, mạnh hơn miễn là sai số vẫn tồn tại và sau đó từ từ thiết lập lại theo thời gian. Thuật ngữ I giữ tỷ lệ mua lại ở bất kỳ giá trị nào làm cho lỗi bằng không. Trên thực tế, thuật ngữ I đang tìm kiếm tỷ lệ mua lại dài hạn trung bình giữ cho sai số ở mức không.

Quỹ đạo giá dài hạn của RAI được xác định bởi nhu cầu đòn bẩy của ETH. Nếu người dùng SAFE (như Vault) hủy đòn bẩy và/hoặc người dùng RAI mua vào, thì RAI có xu hướng tăng giá trị và nếu người dùng SAFE tăng đòn bẩy và/hoặc người dùng RAI bán ra, thì nó sẽ giảm giá trị.Để hiểu rõ hơn về hành vi của RAI, chúng ta cần phân tích chính sách tiền tệ của nó, chủ yếu bao gồm bốn yếu tố.

Giá mua lại:Đây là mức giá mà giao thức muốn RAI có mặt trên thị trường thứ cấp (ví dụ: trên Uniswap). Giá mua lại được người dùng SAFE sử dụng để đúc RAI và nó cũng được sử dụng trong các khu định cư toàn cầu để cho phép người dùng SAFE và RAI mua lại tài sản thế chấp từ hệ thống. Nhưng giá mua lại hầu như luôn thả nổi, vì vậy nó không bị ràng buộc với bất kỳ chốt cụ thể nào.

Giá thị trường:Đây là mức giá mà RAI được giao dịch trên thị trường thứ cấp (trên các sàn giao dịch).

Tỷ lệ mua lại:Đây là tỷ lệ khấu hao hoặc đánh giá lại của RAI. Quá trình phá giá/đánh giá lại RAI bao gồm tỷ lệ mua lại để thay đổi giá mua lại.

Dàn xếp toàn cầu:

Giải quyết bao gồm đóng giao thức, cho phép người dùng SAFE và RAI đổi tài sản thế chấp từ hệ thống. Dàn xếp sử dụng giá mua lại (chứ không phải giá thị trường) để tính toán số tiền thế chấp mà mỗi người dùng có thể mua lại.

Khi giá thị trường của RAI > giá mua lại trong một khoảng thời gian, tỷ lệ mua lại sẽ trở thành âm.

Arbitrage Mechanism

Khi giá thị trường của RAI < giá mua lại trong một khoảng thời gian, tỷ lệ mua lại sẽ trở nên tích cực.

Khi giá thị trường của RAI = giá mua lại trong một khoảng thời gian, tỷ lệ mua lại sẽ ổn định ở trạng thái (có thể không bằng 0, tỷ lệ mua lại được xác định bằng tổng của P và I).

Advantages of RAI’s Monetary policy

Nếu giá thị trường cao hơn giá mua lại, cho thấy có quá nhiều nhu cầu đối với RAI, hệ thống sẽ tiếp tục giảm giá mua lại. Điều này có nghĩa là người dùng có thể đúc RAI mới với giá mua lại và sau đó bán nó để lấy ETH để kinh doanh chênh lệch giá.

Giá thị trường thấp hơn giá mua lại và không có đủ nhu cầu về RAI trên bề mặt, hệ thống sẽ tiếp tục tăng giá mua lại, dẫn đến chi phí vay cao hơn, điều này sẽ thúc đẩy mọi người trả nợ, do đó làm giảm nguồn cung RAI trên thị trường, trong mọi điều kiện Tất cả đều giống nhau, điều này làm tăng giá của RAI."Chính sách tiền tệ của RAI mang lại một số lợi thế so với các loại tiền ổn định được chốt bằng đô la khác mà chúng không có"Tính linh hoạt: Giao thức có thể phá giá hoặc đánh giá lại RAI theo những thay đổi về giá thị trường của RAI. Quá trình này chuyển giao giá trị giữa người dùng SAFE và chủ sở hữu RAI, đồng thời khuyến khích cả hai bên đưa giá thị trường trở lại mức giá mục tiêu mà giao thức đã chọn. Cơ chế này tương tự như việc các quốc gia phá giá hoặc định giá lại đồng tiền của họ để đối phó với sự mất cân bằng thương mại. Trong trường hợp của RAI,

mất cân bằng thương mại

Historical performance

Xảy ra giữa người dùng RAI và SAFE.

Use Cases

Tùy ý: Bản thân giao thức được tự do thay đổi tỷ giá hối đoái mục tiêu theo hướng có lợi cho nó. Nó có thể thu hút hoặc đẩy lùi vốn bất cứ lúc nào.

Theo hiệu suất lịch sử của RAI, do bức tranh trên không được làm mịn nên thoạt nhìn có vẻ như giá RAI đã giảm mạnh trong vòng nửa năm, nhưng trên thực tế, mặc dù thị trường giá xuống, RAI chỉ giảm khoảng 5%, trong khi trong cùng thời gian, ETH đã giảm khoảng 50%, do đó, sự ổn định của RAI vẫn rất đáng chú ý.

Tài sản thế chấp DeFi: RAI có thể được sử dụng như một phần bổ sung cho ETH hoặc như một tài sản thế chấp thay thế trong các giao thức DeFi, vì nó có thể làm giảm sự biến động giá của Ethereum, giúp người dùng có thêm thời gian để phản ứng với những thay đổi của thị trường.

Comparative analysis between Float Protocol and Reflexer Finance

Tài sản dự trữ DAO: DAO có thể giữ RAI trên bảng cân đối kế toán của họ và nhận được một phần tiếp xúc với ETH mà không bị ảnh hưởng bởi sự biến động toàn thị trường của họ.tiêu đề phụ"Cơ học cơ bản:"Cơ chế ổn định của FLOAT áp dụng hình thức đấu giá truyền thống hơn của Hà Lan và dựa vào báo giá của máy tiên tri. RAI sử dụng tỷ lệ quỹ địa phương được tính toán bởi bộ điều khiển PI trên chuỗi để tương ứng với các điều kiện thị trường phức tạp nhằm thúc đẩy sự hội tụ của giá thị trường của RAI với giá mua lại. Tôi tin rằng cơ chế đấu giá đã quen thuộc với mọi người, nhưng nhược điểm là đấu giá thường xuyên đạt được sự ổn định về giá, hiệu quả không cao, hơn nữa, một khi tài sản thế chấp giảm mạnh, máy tiên tri không thể cung cấp giá thực trong thời gian thực và phát hiện giá là kém. Bộ điều khiển PI là một thuật toán điều khiển rất tao nhã, được sử dụng rộng rãi trong điều khiển công nghiệp. Đôi khi, không cần biết mô hình hệ thống, miễn là có kinh nghiệm điều chỉnh tham số PI, có thể đạt được hiệu quả điều khiển mong muốn. Một trong những điều thú vị nhất về RAI là các tham số của bộ điều khiển quyết định phần lớn hành vi của tài sản RAI. Chúng tôi biết giao thức muốn RAI trở thành"Ức chế dao động"ức chế

sự ổn định:bằng cấp. Do đó, một phần của quy trình thiết kế RAI liên quan đến việc thu thập phản hồi từ các nhà giao dịch và người nắm giữ RAI tiềm năng về sở thích của họ đối với mức độ triệt tiêu biến động, sau đó sử dụng mô phỏng RAI để xác định các tham số của bộ điều khiển dẫn đến hành vi dự kiến của tài sản. Do đó, thiết kế của giao thức có thể nắm bắt rõ ràng các giới hạn trên và dưới của hành vi RAI. Nó sẽ không làm cho RAI biến động hơn ETH, nhưng nó sẽ không làm cho RAI hoàn toàn không tương quan với ETH. Vì vậy, trạng thái lý tưởng cho RAI nằm ở đâu đó ở giữa, tương quan với ETH nhưng ít biến động hơn."sự ổn định:"rổ

Trường hợp sử dụng:Những thay đổi về nhu cầu đối với tiền điện tử ở Trung Quốc phản ánh tính kinh tế của thị trường tiền điện tử nói chung. Các thỏa thuận tiếp theo sẽ thêm nhiều tài sản mã hóa vào giỏ, nhưng khi thị trường giảm mạnh, bản thân hệ số tương quan giữa các loại tiền điện tử rất cao nên giá FLOAT sẽ vẫn dao động dữ dội. Quỹ đạo giá dài hạn của RAI chỉ được xác định bởi nhu cầu đòn bẩy của ETH và sẽ có một bộ điều khiển PI trên chuỗi hợp tác với chính sách tiền tệ để chủ động điều chỉnh giá thị trường để hội tụ về giá mua lại. hiệu suất giá, chúng ta cũng có thể thấy rằng RAI tương đối ổn định hơn so với FLOAT.

Trường hợp sử dụng:

SCapitalSo với các dự án stablecoin khác, hai stablecoin nổi này hiện không có nhiều trường hợp sử dụng, chỉ đang trong giai đoạn thử nghiệm và chưa được các nhà đầu tư tiền điện tử công nhận rộng rãi.