ไม่ขายรองเท้าแล้วหันมาขายพลังประมวลผล AI พลังประมวลผล AI จะเดินตามรอย DAT หรือไม่?

- มุมมองหลัก: บทความนี้ยกตัวอย่าง Allbirds ที่เปลี่ยนเป็นบริษัทพลังประมวลผล AI ชี้ให้เห็นว่าบริษัทที่จดทะเบียนในตลาดหลักทรัพย์กำลังก่อกระแสใหม่ "เปลี่ยนเป็นผู้ขายพลังประมวลผล AI" ซึ่งเบื้องหลังคือพลังประมวลผล AI มีช่องว่างเชิงโครงสร้างที่ใหญ่โตและจะยังคงมีอยู่ต่อไป แต่โมเดลนี้มีความแตกต่างที่สำคัญในด้านสาระสำคัญทางธุรกิจและความยั่งยืนเมื่อเทียบกับโมเดล DAT ของคริปโตเคอเรนซีในปีที่แล้ว

- องค์ประกอบสำคัญ:

- อุปสงค์และอุปทานของตลาดขับเคลื่อนการเปลี่ยนแปลง: พลังประมวลผล AI ขาดแคลนอุปทาน Gartner คาดการณ์ว่าการใช้จ่ายด้านโครงสร้างพื้นฐาน AI ทั่วโลกในปี 2026 จะสูงถึง 1.37 ล้านล้านดอลลาร์ ผู้ให้บริการคลาวด์รายใหญ่ต่างระบุว่าตลาดอยู่ในภาวะอุปทานไม่เพียงพอ คาดว่าช่องว่างนี้จะคงอยู่จนถึงไตรมาสที่ 3 ของปี 2026

- มีกรณีศึกษาการเปลี่ยนแปลงมาก่อนแล้ว: เช่น บริษัทขุดเหมือง CoreWeave เปลี่ยนเป็นผู้ให้บริการคลาวด์ AI สำเร็จ รายได้ในปี 2025 อยู่ที่ 5.13 พันล้านดอลลาร์ บริษัทอุปกรณ์การแพทย์ Axe Compute หลังจากเปลี่ยนเป็นบริษัทพลังประมวลผล GPU ราคาหุ้นก็เคยพุ่งสูงขึ้น

- ความแตกต่างหลักจากโมเดล DAT: ธุรกิจพลังประมวลผล AI มีรายได้จริง (เช่น Anthropic มีรายได้ต่อปีมากกว่า 30 พันล้านดอลลาร์) มีเกณฑ์การดำเนินงานสูง (ต้องมีห่วงโซ่โครงสร้างพื้นฐานที่สมบูรณ์) สามารถสร้างกระแสเงินสดอย่างต่อเนื่องได้ พื้นฐานคือสินทรัพย์ทางกายภาพที่ใช้ในการดำเนินงาน ไม่ใช่สินทรัพย์ทางการเงิน

- ความหมายเชิงสัญลักษณ์ของการเปลี่ยนแปลงของ Allbirds: การระดมทุน 50 ล้านดอลลาร์ของบริษัทนั้นเทียบไม่ได้กับเงินที่ต้องใช้ซื้อพลังประมวลผล ค่าหลักอยู่ที่การรักษา "ทรัพยากรเปลือกหอย" ของบริษัทที่จดทะเบียนในตลาด Nasdaq ซึ่งอาจกลายเป็นเป้าหมายสำหรับบริษัท AI ขนาดใหญ่ที่จะเข้าจดทะเบียนโดยใช้เปลือกหอย

- มีเสียงวิพากษ์วิจารณ์ในตลาด: นักวิเคราะห์ในวงการตื่นตัวกับปรากฏการณ์ "AI ล้าง" (AI washing) เห็นว่า Allbirds ขาดความสามารถในการแข่งขัน จำนวนเงินระดมทุนเริ่มต้นเมื่อเทียบกับความต้องการลงทุนจริงแล้วน้อยมาก การเปลี่ยนแปลงอาจมีเป้าหมายเพื่อกระตุ้นราคาหุ้น

ต้นฉบับ|Odaily (@OdailyChina)

ผู้เขียน|Wenser (@wenser 2010 )

เมื่อไม่นานมานี้ Allbirds รองเท้า "ดังออนไลน์" ที่เคยฮิตติดลมบน ประกาศว่าจะขายธุรกิจรองเท้า และระดมทุน 50 ล้านดอลลาร์เพื่อเปลี่ยนเป็นบริษัทโครงสร้างพื้นฐานกำลังประมวลผล AI ชื่อ NewBird AI เมื่อข่าวออกมา ราคาหุ้นของบริษัทก็พุ่งขึ้นทันที พุ่งสูงสุดถึง 24.31 ดอลลาร์ ปัจจุบันปรับตัวลงมาอยู่ที่ 16.99 ดอลลาร์ แต่ยังคงมีอัตราการเติบโตในวันเดียวที่สูงถึง 582.33%

ลองคิดดูดีๆ 50 ล้านดอลลาร์ในสนามแข่งกำลังประมวลผล AI ที่ปัจจุบันมีคำสั่งซื้อหลายหมื่นล้านดอลลาร์นั้นถือว่าน้อยมาก แต่การเคลื่อนไหวครั้งนี้ทำให้ผมนึกถึงภาพราคาหุ้นของบริษัท DAT (คลังสินทรัพย์ดิจิทัล) หลายแห่งที่พุ่งสูงขึ้นอย่างร้อนแรงในไตรมาสที่ 3 ของปีที่แล้ว

เมื่อยุคที่ข่าวการเปลี่ยนเป็น DAT สามารถทำให้ราคาหุ้นของบริษัทจดทะเบียนพุ่งขึ้นหลายเท่าจบลงแล้ว เรากำลังเข้าสู่ยุคใหม่ของ "บริษัทจดทะเบียนเปลี่ยนเป็นผู้ขายกำลังประมวลผล AI" เหตุผลไม่มีอะไรนอกเหนือจาก "อุปสงค์และอุปทาน"

เบื้องหลังการเปลี่ยนสนามแข่งของรองเท้าดังออนไลน์: ช่องว่างกำลังประมวลผล AI กลายเป็นปัญหาใหญ่แล้ว

เหตุการณ์ร้อนแรงล่าสุด เช่น โมเดล Claude ปัญญาลดลง นโยบาย KYC เข้มงวดขึ้น ฯลฯ ทำให้เกิดการถกเถียงกันมากมาย แต่ความเป็นจริงที่สะท้อนออกมาคือ ช่องว่างเชิงโครงสร้างของกำลังประมวลผล AI

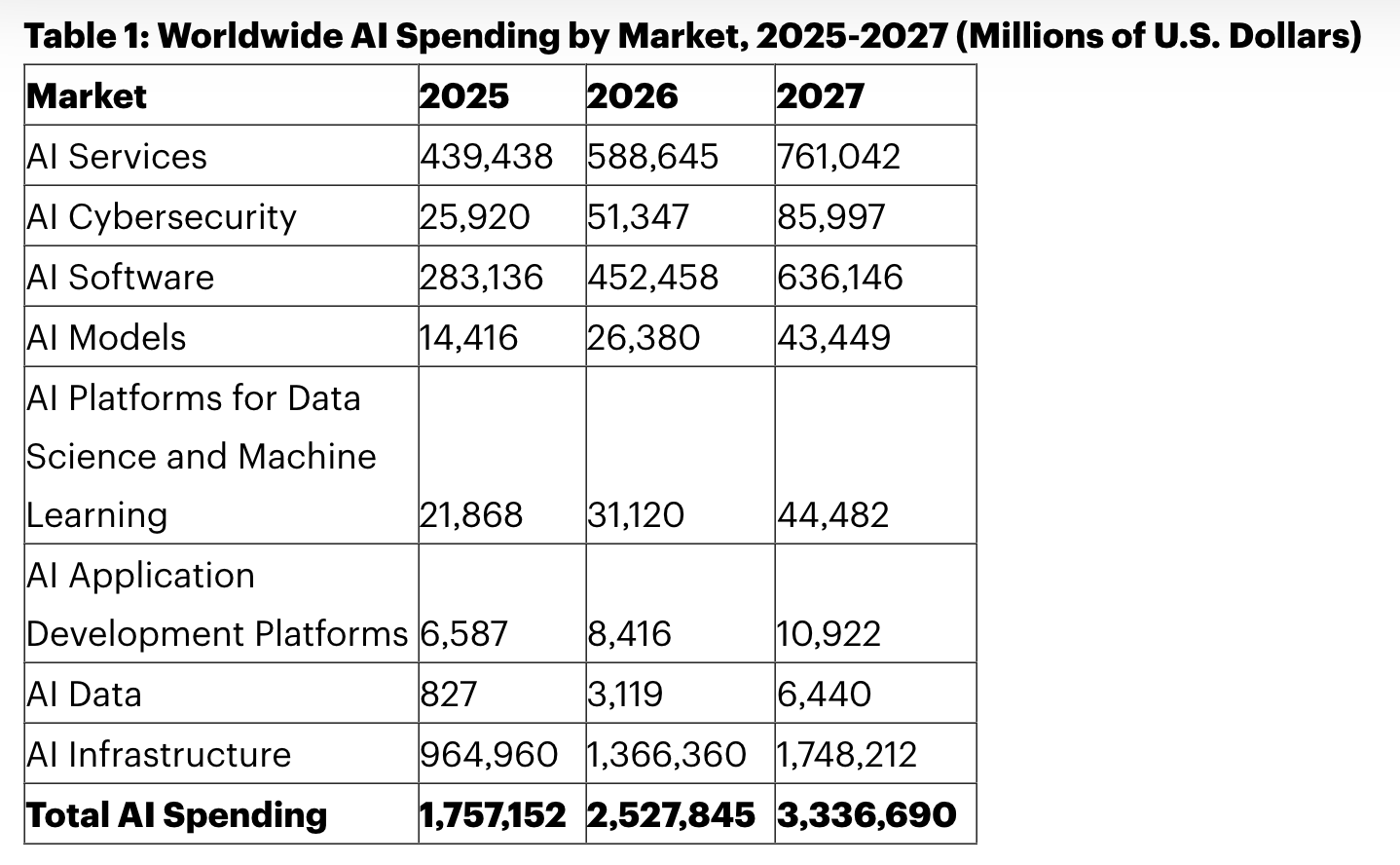

รายงานหนึ่งจากบริษัทวิจัยตลาด Gartner ของสหรัฐฯ ชี้ว่า ในปี 2026 การใช้จ่ายด้าน AI ทั่วโลกจะสูงถึง 2.52 ล้านล้านดอลลาร์ เพิ่มขึ้น 44% เมื่อเทียบปีต่อปี ในจำนวนนี้ โครงสร้างพื้นฐาน AI เพียงอย่างเดียว (รวมถึงเซิร์ฟเวอร์, ตัวเร่งความเร็ว, ที่เก็บข้อมูล และแพลตฟอร์มศูนย์ข้อมูล) คาดว่าจะใช้จ่ายประมาณ 1.37 ล้านล้านดอลลาร์ ซึ่งเกินครึ่งหนึ่งของค่าใช้จ่ายทั้งหมด

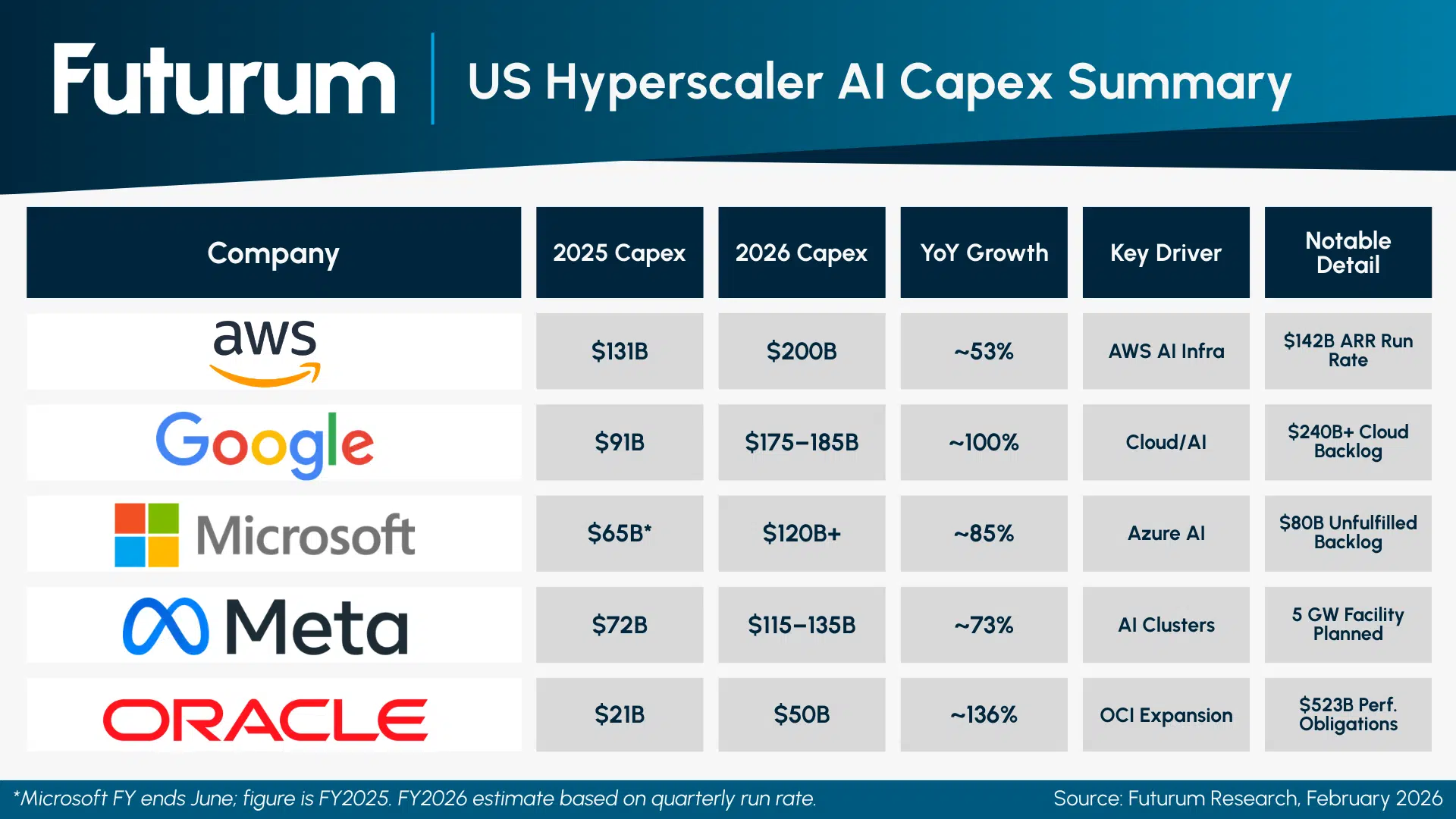

ในด้านยักษ์ใหญ่ AI บริษัท 5 แห่ง ได้แก่ Microsoft, Alphabet (บริษัทแม่ของ Google), Amazon, Meta และ Oracle มีแผนใช้จ่ายเงินทุนสำหรับโครงสร้างพื้นฐานในปี 2026 รวมกันประมาณ 6,600 ถึง 6,900 พันล้านดอลลาร์ ตัวเลขนี้สูงกว่าปี 2025 ประมาณ 2 เท่า โดยเงินทุนส่วนใหญ่จะใช้สำหรับกำลังประมวลผล AI, ศูนย์ข้อมูล และเครือข่าย ยักษ์ใหญ่ผู้ให้บริการคลาวด์ทั้งหมดต่างระบุว่าตลาดของตนอยู่ในสถานะอุปทานไม่เพียงพอต่ออุปสงค์

เมื่อพิจารณาถึงรอบระยะเวลาการส่งมอบศูนย์ข้อมูล GPU ที่ประมาณ 36-52 สัปดาห์ สถานการณ์ที่กำลังประมวลผลและอุปทานข้อมูลถูกจำกัดจะคงอยู่อย่างน้อยจนถึงไตรมาสที่ 3 ของปี 2026

ที่น่าสนใจคือ ช่องว่างเชิงโครงสร้างของกำลังประมวลผลในปัจจุบันไม่ได้มาจากความต้องการฝึกฝนโมเดลต่างๆ ของผู้ผลิตโมเดลใหญ่ AI เท่านั้น แต่ยังรวมถึงความต้องการใช้งานโมเดลอนุมานประจำวันที่ขยายตัวอย่างรวดเร็วจากผู้ใช้หลายพันล้านคนทั่วโลกด้วย ช่องว่างทรัพยากรกำลังประมวลผลระหว่างธุรกิจ B2B และ C2B ร่วมกันทำให้ตลาดกำลังประมวลผลในปัจจุบันมักจะอุปทานไม่เพียงพอต่ออุปสงค์ ไม่แปลกใจที่ Jensen Huang ผู้ก่อตั้ง Nvidia เคยกล่าวอย่างมั่นใจในการประชุม CES ปีนี้ว่า: "(Nvidia) ตลาดชิป AI และโครงสร้างพื้นฐานอาจมีมูลค่าสูงถึง 1 ล้านล้านดอลลาร์ในปี 2027"

นอกจากช่องว่างด้านกำลังประมวลผลแล้ว สอดคล้องกับก้าวการเปลี่ยนเป็นกำลังประมวลผล AI และศูนย์ข้อมูลของบริษัทเหมืองแร่ต่างๆ AI กำลังแข่งขันกับอุตสาหกรรมคริปโตเคอร์เรนซีเพื่อแย่งชิงทรัพยากรสำคัญ เช่น ไฟฟ้า ตาม"รายงานดัชนี AI ปี 2026" ที่มหาวิทยาลัยสแตนฟอร์ดเผยแพร่เมื่อเร็วๆ นี้ ความต้องการไฟฟ้ารวมของระบบ AI ในปัจจุบันใกล้เคียงกับครึ่งหนึ่งของขนาดการขุด Bitcoin และใกล้เคียงกับระดับการใช้ไฟฟ้าทั้งประเทศของสวิตเซอร์แลนด์หรือออสเตรีย

ไม่ต้องสงสัยเลย เมื่อ AI กลายเป็นเรื่องเล่าเดียวที่ขับเคลื่อนตลาดหุ้นสหรัฐฯ และบริษัทเทคโนโลยีทั่วโลกในปัจจุบัน "ธุรกิจที่เกี่ยวข้องกับ AI" กลายเป็นตัวเลือกจำเป็นสำหรับบริษัทจดทะเบียนหลายแห่ง

เมื่อธุรกิจกำลังประมวลผล AI กลายเป็นโมเดล DAT ถัดไป: ช่วงเวลาตรวจสอบความแข็งแกร่งของเรื่องเล่า AI

สิ่งที่ Allbirds นำมาอาจเป็นกระแสความนิยมของยุคสมัยที่คล้ายคลึงกับการเกิดขึ้นของบริษัท DAT หลายแห่งในปีที่แล้ว

การตัดสินเช่นนี้ เนื่องจากโมเดลคลังสินทรัพย์ DAT ของอุตสาหกรรมคริปโตเคอร์เรนซี และการเปลี่ยนเป็น AI ของบริษัทจดทะเบียน มีพื้นที่ทับซ้อนและเชื่อมโยงกันอยู่แล้ว และมีกรณีศึกษาที่เป็นรูปธรรมมาก่อน

เดือนกรกฎาคม - กันยายน ปีที่แล้ว กับการเกิดขึ้นของบริษัท DAT Ethereum เช่น Bitmine, Sharplink ฯลฯ บริษัทจดทะเบียน DAT จำนวนมาก ไม่ว่าจะเป็น BTC DAT, ETH DAT, SOL DAT, BNB DAT และ DAT อัลต์คอยน์ประเภทต่างๆ กลายเป็น "หุ้นดาวเด่น" ในเวลานั้น — หลักทรัพย์หลายตัวแสดงปาฏิหาริย์ในตลาดทุนที่เพิ่มขึ้นสองเท่าหรือหลายสิบเท่าในเวลาเพียงไม่กี่วัน

ในอีกด้านหนึ่ง กรณีศึกษาการเปลี่ยนสนามแข่งในเส้นทาง AI ก็ไม่น้อยหน้า

ปีที่แล้ว Axe Compute(หมายเหตุ Odaily: เดิมชื่อ Predictive Oncology Inc.) ที่มี Aethir (ATH) เป็นสินทรัพย์สำรอง DAT ได้แสดงบทบาทการเปลี่ยนเป็นกำลังประมวลผล AI ของบริษัทจดทะเบียน ก่อนหน้านี้ ธุรกิจหลักของบริษัทคืออุปกรณ์ทางการแพทย์ และเคยสำรวจการให้บริการแพลตฟอร์มทำนายปฏิกิริยาต่อยาเนื้องอก, โมเดลการเพาะเลี้ยงเซลล์ 3 มิติ ฯลฯ เพื่อสนับสนุนการพัฒนายารักษามะเร็ง เดือนกันยายนปีที่แล้ว บริษัทได้ริเริ่มการเปลี่ยนกลยุทธ์ DAT ด้วยโทเค็น ATH เป็นครั้งแรก ราคาหุ้นพุ่งสูงขึ้นเกือบ 200% หลังจากนั้น หลังระดมทุนสำเร็จกว่า 340 ล้านดอลลาร์ บริษัทได้ประกาศเปลี่ยนเป็นบริษัทโครงสร้างพื้นฐานกำลังประมวลผล GPU อย่างเป็นทางการ และเปลี่ยนรหัสหุ้นเป็น AGPU

ปัจจุบัน CoreWeave (CRWV) ที่ร่วมมือกับยักษ์ใหญ่ชิปและ AI เช่น Nvidia, Anthropic ฯลฯ ก็เป็นหนึ่งในผู้เล่นบน "ทางด่วน AI" เช่นกัน ในฐานะบริษัทเหมืองแร่เก่าแก่ การเปลี่ยนผ่านของ CoreWeave ในช่วงเกือบ 3 ปีที่ AI พัฒนาอย่างรวดเร็วค่อนข้างสมบูรณ์: ตอนแรก บริษัททำสัญญาโครงสร้างพื้นฐานมูลค่า 224 พันล้านดอลลาร์กับ OpenAI ปีที่แล้ว บริษัททำข้อตกลง AI มูลค่า 11.7 พันล้านดอลลาร์กับ Vast Data ที่ Nvidia ลงทุน และล่าสุดได้บรรลุข้อตกลงเช่าศูนย์ข้อมูลกับ Anthropic ตามข้อมูลงบการเงิน รายได้ของ CoreWeave ในปี 2025 อยู่ที่ 5.13 พันล้านดอลลาร์ เพิ่มขึ้น 168% เมื่อเทียบปีต่อปี ปี 2026 มีแผนใช้จ่ายเงินทุนกว่า 300 พันล้านดอลลาร์ ณ เวลาที่เขียนบทความนี้ มูลค่าตลาดของบริษัทอยู่ที่ประมาณ 624 พันล้านดอลลาร์ สำหรับข้อมูลเพิ่มเติม แนะนำให้อ่าน"วิเคราะห์ CoreWeave: จากบริษัทเหมืองแร่คริปโตสู่ผู้ให้บริการคลาวด์ AI" ส่วนการเปลี่ยนเป็น AI ของบริษัทเหมืองแร่อื่นๆ ก็มีมากมายนับไม่ถ้วน ดูรายละเอียดได้ที่"การอพยพครั้งใหญ่ของบริษัทเหมืองแร่: บางบริษัทมีคำสั่งซื้อ AI มูลค่า 128 พันล้านดอลลาร์ในมือแล้ว"

แน่นอน เมื่อเทียบกับคำสั่งซื้อหลายหมื่นล้านดอลลาร์ของบริษัทเหมืองแร่แล้ว จำนวนเงินระดมทุนของ Allbirds ครั้งนี้ดูไม่ค่อยน่าประทับใจ นอกจากนี้ จากมุมมองกำลังซื้อจริง เมื่อเทียบกับ GPU ประสิทธิภาพสูงที่ราคา 25,000-40,000 ดอลลาร์ต่อตัว 50 ล้านดอลลาร์สามารถซื้อ GPU ได้เพียงไม่ถึง 2,000 ตัวเท่านั้น แต่มีนักวิเคราะห์เชื่อว่าตำแหน่งของบริษัทอาจเป็นเป้าหมายการเข้าซื้อกิจการของบริษัท "คลาวด์ทางเลือก" ขนาดใหญ่ที่ต้องการเข้าสู่ตลาดผ่านการเข้าซื้อกิจการบริษัทจดทะเบียน

กล่าวอีกนัยหนึ่ง ป้าย "รองเท้าดังออนไลน์" ของ Allbirds ถูกฉีกออกแล้ว ส่วนป้าย "หุ้นแนวคิด AI" กลับกลายเป็นของมีค่า ค่าที่แท้จริงของบริษัทไม่ได้อยู่ที่ว่า 50 ล้านดอลลาร์จะซื้อ GPU ได้กี่ตัว แต่อยู่ที่การรักษาเปลือกบริษัทจดทะเบียนในตลาด Nasdaq ไว้ — ซึ่งมีเสน่ห์ดึงดูดสำหรับบริษัทโครงสร้างพื้นฐาน AI ที่ต้องการเข้าสู่ตลาดเปิดอย่างรวดเร็ว

สุดท้าย แม้ว่าจากมุมมองการดำเนินงานด้านทุน โมเดลธุรกิจกำลังประมวลผล AI จะคล้ายคลึงกับโมเดลคลังสินทรัพย์ DAT ของปีที่แล้ว แต่จากด้านต่อไปนี้ ทั้งสองยังมีความแตกต่างกันอยู่บ้าง:

ประการแรก คือ รายได้ธุรกิจจริงของอุตสาหกรรม AI เมื่อเทียบกับอุตสาหกรรมคริปโตเคอร์เรนซี ตามที่ Anthropic ระบุไว้ก่อนหน้านี้ รายได้ต่อปีของบริษัทเกิน 300 พันล้านดอลลาร์แล้ว ในขณะที่ตัวเลขนี้ในปี 2025 ยังอยู่ที่ 90 พันล้านดอลลาร์เท่านั้น นอกจากนี้ ณ เดือนกุมภาพันธ์ OpenAI มีรายได้ต่อปีเกิน 250 พันล้านดอลลาร์แล้ว แม้ว่าการประเมินมูลค่าหลายพันล้านดอลลาร์จะสูงเกินไป แต่รายได้ธุรกิจจริงกลับเป็นข้อมูลสนับสนุนที่เสถียรกว่าเมื่อเทียบกับมูลค่าตลาดของโทเค็นที่มีความผันผวนรุนแรงของคริปโตเคอร์เรนซี บริษัทโมเดลใหญ่ประเภทต่างๆ เป็นผู้ซื้อที่ดีที่สุดในธุรกิจกำลังประมวลผล AI เพราะปัญหาการขาดแคลนกำลังประมวลผลมีอยู่จริง

ประการที่สอง คือ เกณฑ์การดำเนินงานที่สูงของอุตสาหกรรมกำลังประมวลผล AI ต่างจากกลยุทธ์ "กักตุนเหรียญ" ของบริษัทคลังสินทรัพย์ DAT ธุรกิจกำลังประมวลผล AI ไม่ใช่แค่การซื้อ GPU เท่านั้น แต่ยังต้องสร้างสายโซ่การดำเนินงานทั้งหมด รวมถึงศูนย์ข้อมูล, ไฟฟ้า, ระบบทำความเย็น, เครือข่าย, ทีมบำรุงรักษา, การหาลูกค้า ฯลฯ ดังนั้น เกณฑ์การเข้าสู่ตลาด, ระยะเวลาต่อเนื่อง และข้อกำหนดทีมจึงสูงกว่า ซึ่งทำให้ "ปลอมแปลง" ได้ยากกว่าโดยเปรียบเทียบ สุดท้ายแล้ว สินทรัพย์พื้นฐานของ DAT คือสินทรัพย์ทางการเงิน ในขณะที่สินทรัพย์พื้นฐานของบริษัทกำลังประมวลผล AI คือสินทรัพย์ทางกายภาพประเภทดำเนินการ

ประการที่สาม คือ กระแสเงินสดต่อเนื่องของอุตสาหกรรมกำลังประมวลผล AI สำหรับบริษัทคลังสินทรัพย์ DAT ไม่ว่าจะเป็น BTC, ETH หรืออัลต์คอยน์ เช่น SOL, BNB ฯลฯ รายได้หลักขึ้นอยู่กับการขึ้นลงของราคาเหรียญเป็นอย่างมาก (รายได้จากการ Staking ถือว่าน้อยมาก) และไม่มีรายได้ธุรกิจประจำ ในขณะที่ธุรกิจกำลังประมวลผล AI สามารถสร้างกระแสเงินสดต่อเนื่องผ่านสัญญาเช่าระยะยาวได้ ซึ่งเป็นการรับเงินสดจริงๆ

แน่นอน จากมุมมองโครงสร้างการระดมทุน, การเข้าสู่ตลาดผ่านการเข้าซื้อกิจการบริษัทจดทะเบียน และอารมณ์เก็งกำไร ฯลฯ ทั้งสองยังมีความคล้ายคลึงกันสูง และในด้านการถูกหน่วยงานกำกับดูแลติดตามและกดดัน บริษัทจดทะเบียนที่ต้องการเปลี่ยนเป็นบริษัทกำลังประมวลผล AI ในอนาคตก็จะต้องเผชิญกับข้อจำกัดและการติดตามอย่างต่อเนื่องอย่างแน่นอน

ดังที่ผู้เชี่ยวชาญในอุตสาหกรรมแสดงความคิดเห็นหลังราคาหุ้น Allbirds พุ่งสูงขึ้น:

- Matt Domo CEO ของ FifthVantage เชื่อว่าการเปลี่ยนเป็น AI ของ Allbirds ครั้งนี้ดูเหมือนเป็นวิธีการกระตุ้นราคาห