รายงานเชิงลึกเกี่ยวกับตลาดสินเชื่อบนบล็อกเชน: เมื่อเครดิตนอกเชนพบกับการชำระหนี้บนเชน

- มุมมองหลัก: สินเชื่อบนบล็อกเชนได้เปลี่ยนจากเครื่องมือเลเวอเรจคริปโตดั้งเดิมไปเป็นโครงสร้างพื้นฐานทางการเงินกระแสหลักที่ตอบสนองความต้องการด้านเงินทุนจริง แรงขับเคลื่อนหลักมาจากการปรับปรุงกฎระเบียบ การนำสินทรัพย์ RWA ขึ้นบล็อกเชน และการทำให้อัตราดอกเบี้ยเป็นไปตามกลไกตลาด ตลาดในปัจจุบันแสดงให้เห็นถึงโครงสร้าง "หนึ่งมหาอำนาจและหลายผู้แข็งแกร่ง" ที่นำโดย Aave และเผชิญกับความเสี่ยงหลัก เช่น การชำระหนี้ เครดิต และความปลอดภัยข้ามเชน ในขณะเดียวกัน อัตราดอกเบี้ยคงที่ RWA และการทำให้เป็นสถาบันได้กลายเป็นแนวโน้มนวัตกรรมที่สำคัญ

- ปัจจัยสำคัญ:

- การเปลี่ยนแปลงตลาด: สินเชื่อบนบล็อกเชนเปลี่ยนจากเครื่องมือเลเวอเรจสูงไปเป็นโครงสร้างพื้นฐานสำหรับการจัดสรร ถูกขับเคลื่อนโดยสามปัจจัย: กรอบกฎระเบียบเช่น MiCA การนำสินทรัพย์ RWA (เช่น พันธบัตรรัฐบาลสหรัฐฯ ที่ถูกแปลงเป็นโทเค็น) ขึ้นบล็อกเชน และการทำให้กลไกการกำหนดราคาดอกเบี้ยเป็นผู้ใหญ่ (เช่น โปรโตคอลอัตราดอกเบี้ยคงที่)

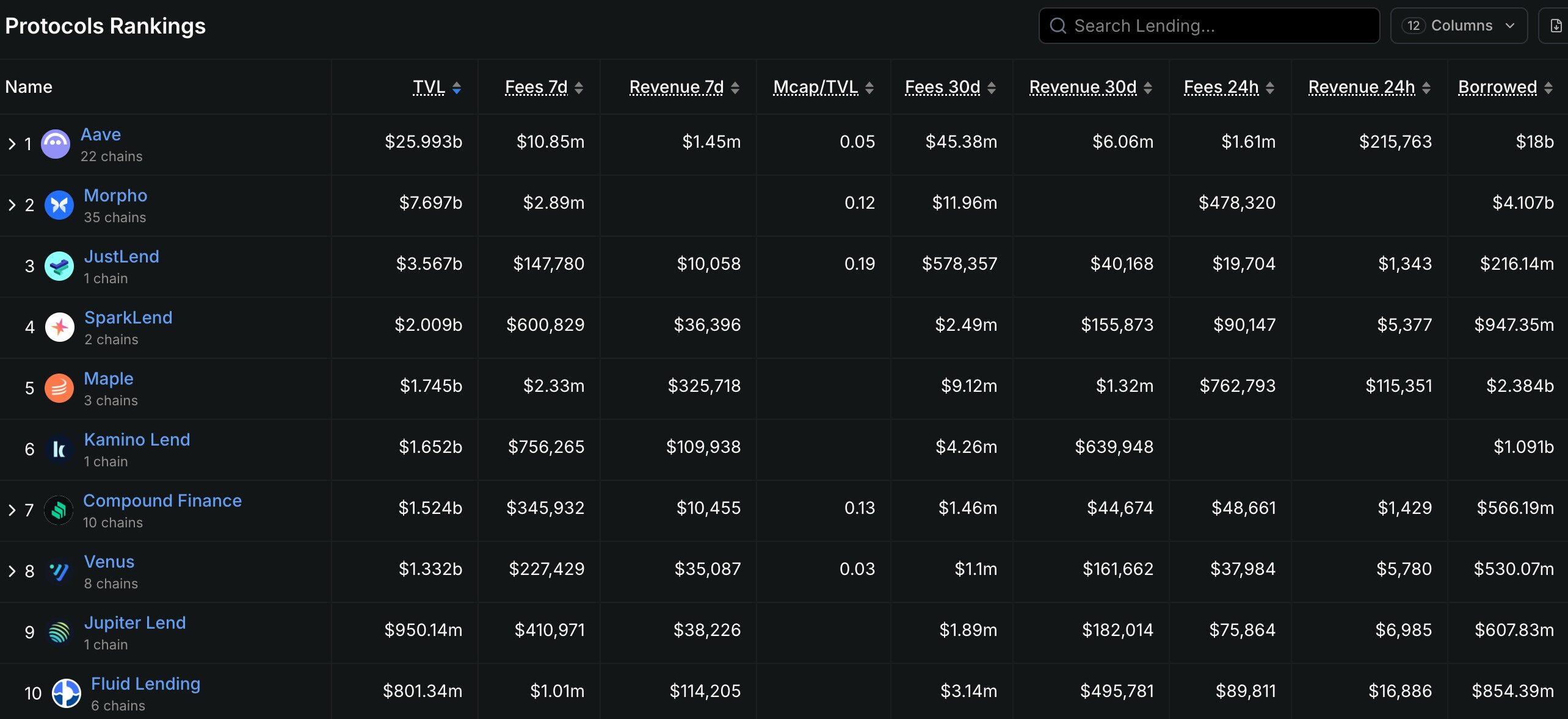

- โครงสร้างการแข่งขัน: Aave มี TVL ประมาณ 32.9 พันล้านดอลลาร์สหรัฐและครองตำแหน่งผู้นำ โดยยังคงรักษาตำแหน่งผ่านการพัฒนาทางเทคโนโลยีอย่างต่อเนื่อง (เช่น อัปเกรด V4) ในขณะที่โปรโตคอลอื่นๆ เช่น Morpho, Spark มองหาพื้นที่เติบโตผ่านเส้นทางที่แตกต่างกัน (เช่น การปรับปรุง P2P, ระบบนิเวศสเตเบิลคอยน์)

- ความเสี่ยงหลัก: รวมถึงความเสี่ยงการชำระหนี้แบบทับถม (เช่น เหตุการณ์ "Black Thursday") ปัญหาการผิดนัดชำระหนี้และการประเมินเครดิตในการให้กู้ยืมบนบล็อกเชน (เช่น กรณีผิดนัดชำระหนี้ของ Maple Finance) และความเสี่ยงด้านความปลอดภัยของบริดจ์และการพึ่งพาออราเคิลที่เกิดจากการขยายตัวข้ามเชน

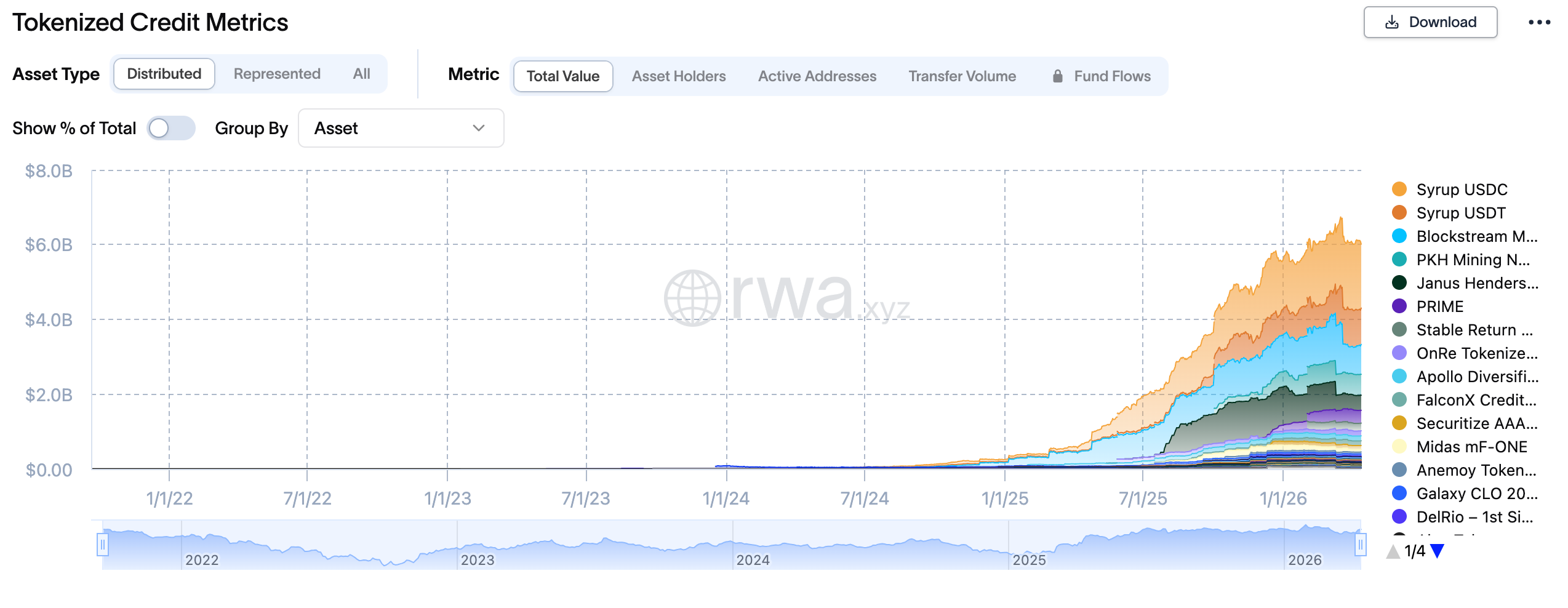

- แนวโน้มนวัตกรรม: การให้กู้ยืมแบบอัตราดอกเบี้ยคงที่ (เช่น Notional, Pendle) การให้กู้ยืม RWA (มีขนาดเกิน 18.5 พันล้านดอลลาร์สหรัฐแล้ว) และคลื่นของการทำให้เป็นสถาบันเพื่อตอบสนองความต้องการด้านการปฏิบัติตามกฎระเบียบ กำลังปรับโครงสร้างตลาดและกฎเกณฑ์การแข่งขันใหม่

- แนวทางการมีส่วนร่วม: นักลงทุนสามารถจับตาดูโอกาสในส่วนขยายของระบบนิเวศ Aave (เช่น Morpho, Spark) สายงาน RWA (เช่น Ondo, Maple) และโปรโตคอลนวัตกรรมอัตราดอกเบี้ยคงที่ (เช่น Pendle, Notional) ในขณะเดียวกันต้องระวังความเสี่ยงจากสัญญาอัจฉริยะ การรวมตัวของสภาพคล่อง และนโยบายกฎระเบียบ

1. การพัฒนาคำจำกัดความ: จากเครื่องมือเลเวอเรจคริปโตสู่โครงสร้างพื้นฐานทางการเงินกระแสหลัก

การให้กู้ยืมบนบล็อกเชนไม่ใช่เรื่องใหม่ ในปี 2020 Compound ได้เปิดตัวกลไกการทำฟาร์มสภาพคล่อง ซึ่งผลักดัน DeFi จากวงการนักพัฒนาสู่สายตาของสาธารณชน และเปิดฉาก "ฤดูร้อนของ DeFi" ในเวลานั้น การให้กู้ยืมบนบล็อกเชนโดยพื้นฐานแล้วเป็นเครื่องมือเลเวอเรจสูงแบบคริปโตเนทีฟ โดยผู้ใช้ค้ำประกันสินทรัพย์คริปโตเกินมูลค่าเพื่อรับสภาพคล่อง แล้วนำสภาพคล่องนั้นไปลงทุนในตัวรวบรวมผลตอบแทนหรือการทำตลาดสภาพคล่อง เพื่อไล่ตามผลตอบแทนรายปีที่สูงกว่าการเงินแบบดั้งเดิมหลายเท่า โมเดลนี้ทำงานได้อย่างราบรื่นในสภาวะตลาดขา อย่างไรก็ตาม ภาวะตกต่ำของ Terra/Luna และปฏิกิริยาลูกโซ่จากการล้มละลายของ FTX ในปี 2022 ได้เผยให้เห็นความเปราะบางของอัตราการค้ำประกันที่สูงเกินไปและการชำระบัญชีแบบลูกโซ่ หลังจากผ่านการปรับโครงสร้างตลาดหมีเป็นเวลาสองปี การให้กู้ยืมบนบล็อกเชนได้เสร็จสิ้นการเปลี่ยนแปลงที่สำคัญจาก "เครื่องมือเลเวอเรจ" สู่ "โครงสร้างพื้นฐานการจัดสรร" แรงขับเคลื่อนของการเปลี่ยนแปลงนี้มาจากสามปัจจัย: ประการแรกคือการปรับปรุงสภาพแวดล้อมด้านกฎระเบียบ – กรอบ MiCA มีผลบังคับใช้ในสหภาพยุโรป การยอมรับ ETF จาก SEC อย่างค่อยเป็นค่อยไป ได้ขจัดอุปสรรคด้านความสอดคล้องบางส่วนสำหรับเงินทุนดั้งเดิมที่จะเข้าสู่โลกบนบล็อกเชน ประการที่สองคือคลื่นสินทรัพย์ RWA บนบล็อกเชน – สินทรัพย์จริง เช่น พันธบัตรรัฐบาลสหรัฐฯ หุ้นกู้บริษัทที่แปลงเป็นโทเคน สิทธิในรายได้จากอสังหาริมทรัพย์ เริ่มกลายเป็นหลักประกันหลักสำหรับการให้กู้ยืมบนบล็อกเชน ซึ่งเปลี่ยนแปลงโครงสร้างสินทรัพย์และโปรไฟล์ผู้ใช้ของการให้กู้ยืมบนบล็อกเชน ประการที่สามคือการสำรวจการกำหนดอัตราดอกเบี้ยตามกลไกตลาด – ตั้งแต่ระบบอัตราดอกเบี้ยลอยตัวล้วนในตอนแรก สู่โปรโตคอลอัตราดอกเบี้ยคงที่ (เช่น Notional, Yield Protocol) และระบบอัตราดอกเบี้ยแบบผสม (Pendle) กลไกการกำหนดราคาอัตราดอกเบี้ยบนบล็อกเชนเติบโตเต็มที่มากขึ้นเรื่อยๆ และเริ่มเชื่อมต่อกับตลาดการเงินแบบดั้งเดิม

ณ ต้นปี 2026 การจำแนกประเภทสินทรัพย์ในตลาดการให้กู้ยืมบนบล็อกเชนได้ก่อตัวเป็นโครงสร้างสามชั้นที่ชัดเจน: ชั้นล่างสุดคือการให้กู้ยืมสเตเบิลคอยน์ที่แสดงโดย USDC, DAI, USDT ซึ่งเป็นพื้นที่ที่มีขนาดตลาดใหญ่ที่สุดและควบคุมความเสี่ยงได้มากที่สุด โดยมี LTV ทั่วไปถึง 80%-90% ชั้นกลางคือการให้กู้ยืมสินทรัพย์ที่มีความผันผวนโดยใช้สินทรัพย์คริปโตหลัก เช่น ETH, BTC เป็นหลักประกัน โดย LTV มักควบคุมที่ 50%-70% เพื่อรับมือกับความเสี่ยงจากการชำระบัญชีที่เกิดจากความผันผวนของราคาอย่างรุนแรง ชั้นบนสุดคือการให้กู้ยืมโดยใช้สินทรัพย์ RWA เป็นหลักประกัน ซึ่งรวมถึงพันธบัตรรัฐบาลสหรัฐฯ ที่แปลงเป็นโทเคน (OUSG ของ Ondo Finance) สินเชื่อองค์กร (หุ้นกู้เอกชนของ Maple Finance) สิทธิในรายได้จากอสังหาริมทรัพย์ เป็นต้น พื้นที่นี้กำลังกลายเป็นเครื่องยนต์การเติบโตใหม่ของการให้กู้ยืมบนบล็อกเชน และเป็นที่ชื่นชอบของนักลงทุนสถาบันที่แสวงหาช่องทางเข้าของเงินทุนที่สอดคล้องกับกฎระเบียบเป็นพิเศษ จากมุมมองการกระจายตัวทางภูมิภาค โครงสร้างผู้ใช้ของการให้กู้ยืมบนบล็อกเชนกำลังเปลี่ยนแปลงอย่างลึกซึ้ง: ตลาดเอเชียประกอบด้วยนักลงทุนรายบุคคลและผู้เก็งกำไรเป็นหลัก ซึ่งชอบเลเวอเรจสูงและกลยุทธ์ที่ซับซ้อน ในขณะที่ตลาดยุโรปและอเมริกามีแนวโน้มการเป็นสถาบันที่ชัดเจน ซึ่งมีข้อกำหนดที่สูงขึ้นสำหรับการดูแลรักษาที่สอดคล้องกับกฎระเบียบ การตรวจสอบ KYC และความโปร่งใสในการตรวจสอบ การแบ่งแยกโครงสร้างผู้ใช้เช่นนี้ส่งผลโดยตรงต่อลำดับความสำคัญของการออกแบบฟังก์ชันของโปรโตคอลในภูมิภาคต่างๆ

2. ภาพการแข่งขัน: หนึ่งเหนือกว่าหลายแข็งแกร่ง และการแยกตัวของเส้นทางเทคโนโลยี

ภาพการแข่งขันของตลาดการให้กู้ยืมบนบล็อกเชนแสดงลักษณะของ "หนึ่งเหนือกว่าหลายแข็งแกร่ง" Aave มี TVL ประมาณ 32.9 พันล้านดอลลาร์ครองตำแหน่งผู้นำอย่างเด็ดขาด ตัวเลขนี้ไม่เพียงนำหน้า Compound (TVL ประมาณ 2.6 พันล้านดอลลาร์) มากกว่าสิบเท่า แต่ยังครองส่วนแบ่งมากกว่า 50% ของ TVL รวมในสาขาการให้กู้ยืม อย่างไรก็ตาม คูเมืองของ Aave ไม่ได้มาจากเอฟเฟกต์เครือข่ายหรือการรับรู้ถึงแบรนด์ ซึ่งแทบไม่มีค่าอะไรในโลกของโปรโตคอลโอเพนซอร์ส แต่มาจากความสามารถในการพัฒนาซ้ำทางเทคโนโลยีและการขยายระบบนิเวศอย่างต่อเนื่อง ตั้งแต่โมเดลอัตราดอกเบี้ยลอยตัวของ Aave V1 การมอบหมายเครดิตและฟลาชโลนที่แนะนำใน V2 ไปจนถึงสภาพคล่องข้ามเชน Portal และโหมดแยกส่วนใน V3 แต่ละรุ่นผลิตภัณฑ์ของ Aave ต่างตอบโจทย์จุดบกพร่องของตลาดได้อย่างแม่นยำ รุ่น V4 คาดว่าจะเปิดตัวในช่วงกลางปี 2026 เพื่อเสริมสร้างความสามารถในการชำระบัญชีข้ามเชนและกรอบการปฏิบัติตามกฎระเบียบระดับสถาบัน ภายใต้เงาของ Aave โปรโตคอลที่แตกต่างจำนวนหนึ่งกำลังหาพื้นที่การอยู่รอดของตัวเอง Morpho Labs ได้เดินเส้นทางวิวัฒนาการที่เป็นเอกลักษณ์ โดยเริ่มแรกเป็นชั้นการปรับปรุงสำหรับ AAVE และ Compound (เพิ่มประสิทธิภาพการใช้ทุนผ่านการจับคู่ P2P) จากนั้นค่อยๆ พัฒนาเป็น Morpho Blue (การให้กู้ยืมแบบไม่มีออราเคิล ไม่มีการกำกับดูแล) และ Morpho Vaults (กลยุทธ์ผลตอบแทนที่จัดการโดยผู้จัดการความเสี่ยงมืออาชีพ) อย่างค่อยเป็นค่อย้าก จนเปลี่ยนจาก "ชั้นการปรับปรุง" เป็น "โปรโตคอลอิสระ" Spark Finance พึ่งพาระบบนิเวศ DSR (อัตราดอกเบี้ยออมทรัพย์ DAI) ของ MakerDAO สร้างฐานผู้ใช้ที่มั่นคงในด้านการให้กู้ยืมสเตเบิลคอยน์ และการทำงานร่วมกันทางเทคโนโลยีกับ Aave V3 ทำให้มันกลายเป็นช่องทางสำคัญสำหรับสถาบันในการเข้าสู่ตลาด

จากมุมมองเส้นทางเทคโนโลยี โปรโตคอลการให้กู้ยืมบนบล็อกเชนกำลังแยกตัวตามสามเส้นทาง เส้นทางแรกคือเส้นทาง "การรวมสภาพคล่อง" (P2Pool) ซึ่งมีตัวแทนโปรโตคอล ได้แก่ Aave, Compound และ Kamino Finance แนวคิดหลักคือการรวบรวมเงินทุนจากผู้ให้กู้เป็นพูลร่วมกัน และปรับอัตราดอกเบี้ยแบบไดนามิกตามอัตราการใช้ประโยชน์ผ่านอัลกอริทึม เพื่อให้บรรลุการจัดสรรเงินทุนที่มีประสิทธิภาพ ข้อดีของเส้นทางนี้คือสภาพคล่องที่อุดมสมบูรณ์และประสบการณ์ผู้ใช้ที่เรียบง่าย ข้อเสียคือประสิทธิภาพการใช้ทุนค่อนข้างต่ำ (ผู้ให้กู้ไม่สามารถเจรจาข้อกำหนดโดยตรงกับผู้กู้ได้) เส้นทางที่สองคือเส้นทาง "การจับคู่แบบเพียร์ทูเพียร์" (P2P) ซึ่งมีตัวแทนโปรโตคอล ได้แก่ Notional Finance และ Myso Finance แนวคิดหลักคือให้โอกาสผู้ให้กู้และผู้กู้ในการจับคู่โดยตรง เพื่อให้ประสบการณ์การกู้ยืมที่มีระยะเวลาคงที่และอัตราดอกเบี้ยคงที่ เส้นทางนี้มีข้อได้เปรียบในด้านความเสถียรของอัตราดอกเบี้ย แต่มีสภาพคล่องค่อนข้างไม่เพียงพอ เหมาะสำหรับผู้กู้ที่มีแผนการใช้เงินที่ชัดเจน เส้นทางที่สามคือเส้นทาง "พูลแบบไม่ต้องขออนุญาต" (Permissionless Pools) ซึ่งมีตัวแทนโปรโตคอล ได้แก่ Euler Finance (รุ่น V2) และ Ajna Finance แนวคิดหลักคือการมอบสิทธิ์การจัดการความเสี่ยงของโปรโตคอลให้กับตลาดโดยสมบูรณ์ – ไม่มีออราเคิลป้อนราคา ไม่มีการลงคะแนนกำกับดูแล ผู้กู้และผู้ให้กู้กำหนดพารามิเตอร์เองและรับความเสี่ยงเอง แม้ว่าเส้นทางนี้จะมีระดับการกระจายอำนาจที่สูงกว่า แต่ก็เผชิญกับต้นทุนการให้ความรู้ผู้ใช้ที่สูงขึ้นและความเสี่ยงที่อาจเกิดขึ้นจากสัญญาอัจฉริยะ

3. ความเสี่ยงหลัก: ภาวะกลืนไม่เข้าคายไม่ออกสามประการของการชำระบัญชี เครดิต และข้ามเชน

แผนที่ความเสี่ยงของการให้กู้ยืมบนบล็อกเชนซับซ้อนกว่าการเงินแบบดั้งเดิมมาก ต่างจากระบบธนาคาร โปรโตคอลบนบล็อกเชนไม่มีประกันเงินฝาก ไม่มีผู้ให้กู้รายสุดท้ายของธนาคารกลาง ไม่มีคำแนะนำจากหน่วยงานกำกับดูแล – เมื่อวิกฤตมาถึง กลไกการชำระบัญชีกลายเป็นกลไกเดียวในการค้นหาราคา และ "ความไร้ความปราณีเชิงกลไก" นี้มักจะขยายการลดลงในเวลาที่ตลาดตื่นตระหนก น้ำตกการชำระบัญชีเป็นความเสี่ยงเชิงระบบที่โดดเด่นที่สุดของการให้กู้ยืมบนบล็อกเชน ใน "วันพฤหัสบดีสีดำ" วันที่ 12 มีนาคม 2020 ราคา Ethereum ร่วงลง 37% ในวันเดียว ทำให้ MakerDAO เกิดการชำระบัญชีครั้งใหญ่ เนื่องจากสภาพคล่องไม่เพียงพอ การประมูลชำระบัญชีเกิดปรากฏการณ์สุดขั้วที่成交ในราคาเป็นศูนย์ โดยราคาชำระบัญชีจริงของหลักประกัน ETH มีเพียง 50%-60% ของราคาตลาด เหตุการณ์ที่คล้ายกันเกิดขึ้นอีกครั้งในช่วงที่ UST/LUNA ล่มสลายในเดือนพฤษภาคม 2022 โดยตำแหน่งเลเวอเรจสูงหลายตำแหน่งใน Aave และ Compound ถูกบังคับชำระบัญชี ซึ่งเพิ่มแรงกดดันการขายในตลาดมากขึ้น เพื่อรับมือกับความเสี่ยงน้ำตกการชำระบัญชี โปรโตคอลต่างๆ ได้ใช้กลยุทธ์ที่แตกต่างกัน: Aave V3 แนะนำ "โหมดประสิทธิภาพ" (Efficiency Mode) ซึ่งอนุญาตให้ผู้กู้ปรับประสิทธิภาพการค้ำประกันสำหรับคู่สินทรัพย์เฉพาะ โหมดแยกส่วน (Isolation Mode) วางสินทรัพย์ความเสี่ยงสูงไว้ในพูลแยกต่างหาก เพื่อป้องกันไม่ให้ความเสี่ยงจากสินทรัพย์เดียวแพร่กระจายไปทั่วโปรโตคอล ในขณะที่ Ajna Finance ละทิ้งออราเคิลโดยสิ้นเชิง และใช้ความสัมพันธ์ระหว่างอุปสงค์และอุปทานของหลักประกันและหนี้สินเพื่อกำหนดราคาอัตโนมัติ โดยมอบความรับผิดชอบในการค้นหาราคาให้กับตลาดโดยสมบูรณ์

ความเสี่ยงการผิดนัดชำระหนี้ด้านเครดิตเป็นภาวะกลืนไม่เข้าคายไม่ออกประการที่สองของการให้กู้ยืมบนบล็อกเชน ต่างจากโมเดล "การดำเนินการโดยเครื่องจักร" ของการค้ำประกันเกินมูลค่า การให้กู้ยืมเครดิตบนบล็อกเชนแบบไม่มีหลักประกันหรือค้ำประกันไม่เพียงพอเผชิญกับปัญหาการประเมินโดยธรรมชาติ Goldfinch และ Maple Finance ใช้โมเดลผสมระหว่างการตรวจสอบ KYC ออฟเชนและการชำระเงินออนเชน โดยให้สถาบันประเมินเครดิตในโลกจริง (เช่น Blackstone Credit Partners, Van Eck เป็นต้น) ให้คะแนนผู้กู้ ซึ่งแก้ปัญหาความไม่สมมาตรของข้อมูลบนบล็อกเชนได้ แต่ "การรับรองจากศูนย์กลาง" นี้ขัดแย้งโดยพื้นฐานกับจิตวิญญาณแบบไม่ต้องขออนุญาตของ DeFi ในเดือนพฤศจิกายน 2022 บริษัทซื้อขายคริปโต Orthogonal Trading ประกาศผิดนัดชำระหนี้ ทิ้งหนี้เสียประมาณ 36 ล้านดอลลาร์บนแพลตฟอร์ม Maple Finance เหตุการณ์นี้เผยให้เห็นความเปราะบางของการให้กู้ยืมเครดิตบนบล็อกเชน – เมื่อผู้กู้เป็นสถาบัน ไม่ใช่บุคคล ความสามารถในการจัดสรรสินทรัพย์และการจัดการความเสี่ยงของพวกเขาก็แตกต่างกันไป และความน่าเชื่อถือของ "การประเมินเครดิต" ก็เป็นที่น่าสงสัย ความขัดแย้งที่ลึกซึ้งยิ่งขึ้นคือ: การให้กู้ยืมเครดิตบนบล็อกเชนพยายามจำลองระบบการประเมินเครดิตของการเงินแบบดั้งเดิมในโลกที่กระจายอำนาจ แต่เส้นทางนี้เผชิญกับความตึงเครียดภายในระหว่างการปฏิบัติตามกฎระเบียบ (GDPR, KYC/AML) กับความเป็นนิรนามบนบล็อกเชน วิธีการสร้างกลไกการประเมินเครดิตที่มีประสิทธิภาพภายใต้เงื่อนไขการปกป้องความเป็นส่วนตัวของผู้ใช้จะเป็นหัวข้อหลักสำหรับการพัฒนาระยะยาวของการให้กู้ยืมเครดิตบนบล็อกเชน

ความปลอดภัยข้ามเชนเป็นภาวะกลืนไม่เข้าคายไม่ออกประการที่สาม ฟังก์ชัน Portal ของ Aave การปรับใช้ข้ามเชนของ Morpho การขยายหลายเชนของ Ajna – การจัดวางข้ามเชนของโปรโตคอลชั้นนำกำลังขยายขอบเขตของการให้กู้ยืมบนบล็อกเชนจากเชนเดียวไปสู่ระบบนิเวศหลายเชน อย่างไรก็ตาม ความซับซ้อนที่เกิดจากการขยายข้ามเชนก็ขยายความเสี่ยงด้านความปลอดภัยขึ้นหลายเท่า การโจมตี Ronin Bridge (สูญเสีย 625 ล้านดอลลาร์) และการโจมตี Harmony Horizon Bridge (สูญเสีย 100 ล้านดอลลาร์) ในปี 2022 เผยให้เห็นว่าช่องโหว่ด้านความปลอดภัยของสะพานข้ามเชนส่งผลต่อระบบนิเวศ DeFi ได้อย่างไร เมื่อโปรโตคอล V3 ของ Aave นำสินทรัพย์จากเชนต่างๆ เช่น BNB Chain, Avalanche, Arbitrum เข้าสู่พูลการให้กู้ยืม สินทรัพย์เหล่านี้จำเป็นต้องถ่ายโอนข้ามเชนผ่านสะพานข้ามเชน และความปลอดภัยของสะพานข้ามเชนมักจะอ่อนแอกว่าเชนแต่ละเชนเอง สิ่งที่ยุ่งยากยิ่งกว่าคือการพึ่งพาออราเคิลราคาสำหรับสินทรัพย์ข้ามเชน – เมื่อออราเคิลบนเชนใดเชนหนึ่งทำงานผิดปกติหรือล่าช้า ตำแหน่งที่ใช้สินทรัพย์นั้นเป็นหลักประกันบนเชนนั้นอาจเผชิญกับความเสี่ยงที่ไม่สามารถชำระบัญชีได้ทันเวลา "เอฟเฟกต์ถังไม้" นี้หมายความว่าความปลอดภัยโดยรวมของโปรโตคอลการให้กู้ยืมบนบล็อกเชนขึ้นอยู่กับจุดที่อ่อนแอที่สุดในทุกเชนที่มันขยายไปถึง สำหรับนักลงทุน การให้ความสนใจกับกลยุทธ์การขยายข้ามเชนและความปลอดภัยของสะพานของโปรโตคอลเป็นมิติสำคัญในการประเมินความเสี่ยงระยะยาวของโปรโตคอล