ตลาดหุ้นสหรัฐฯ อยู่ในช่วง "ฟองสบู่ที่ใหญ่ที่สุดในประวัติศาสตร์"? ตัวชี้วัดการประเมินมูลค่าทั้ง 4 สัญญาณเตือนพร้อมกัน

- มุมมองหลัก: ตัวชี้วัดการประเมินมูลค่าหลายตัวที่อยู่ในระดับสูงสุดทางประวัติศาสตร์แสดงให้เห็นว่าตลาดหุ้นสหรัฐฯ ร้อนแรงเกินไปอย่างเห็นได้ชัด แต่ในวอลล์สตรีทมีความเห็นที่แตกต่างกันอย่างมากว่าตลาดปัจจุบันเป็นจุดสูงสุดของฟองสบู่หรือเป็นจุดเริ่มต้นของกระบวนทัศน์ใหม่ที่ขับเคลื่อนโดย AI โดยแนวโน้มของตลาดขึ้นอยู่กับว่ากำไรจาก AI จะเป็นจริงหรือไม่และความเสี่ยงด้านภูมิรัฐศาสตร์

- ปัจจัยสำคัญ:

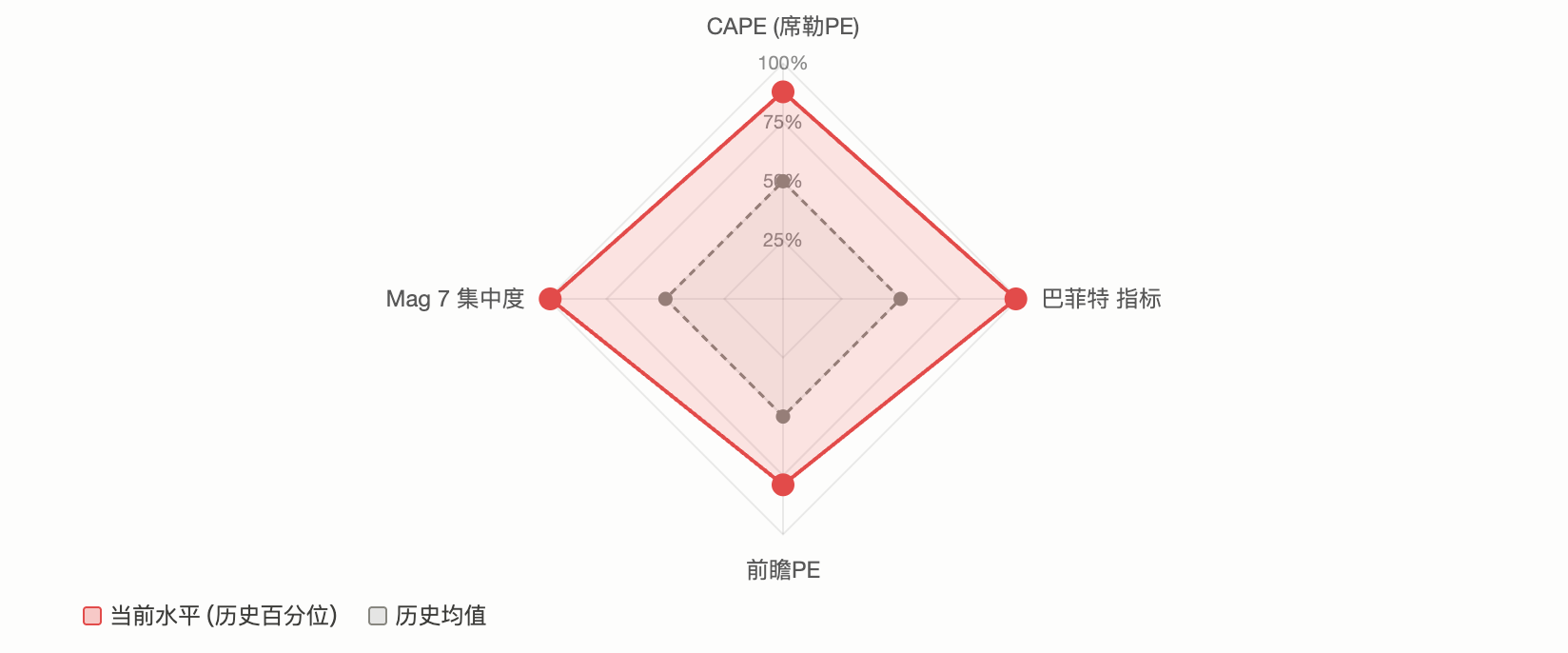

- CAPE (อัตราส่วนราคาต่อกำไรของ Shiller) ของ S&P 500 อยู่ที่ 39 ซึ่งสูงเป็นอันดับสองนับตั้งแต่ฟองสบู่ดอทคอมปี 2000 บ่งชี้ว่าอัตราผลตอบแทนรายปีในอนาคตอาจอยู่ที่ประมาณ 2% เท่านั้น

- “ดัชนีบัฟเฟตต์” (อัตราส่วนมูลค่าตลาดต่อ GDP) เกิน 230% สูงเป็นประวัติการณ์ โดยแบบจำลองดั้งเดิมคำนวณว่าอัตราผลตอบแทนรายปีของตลาดหุ้นสหรัฐฯ ในอีก 8 ปีข้างหน้าจะอยู่ที่ประมาณ -0.3%

- ความเข้มข้นของตลาดสูงมาก โดย 10 องค์ประกอบหลักมีน้ำหนักใน S&P 500 มากกว่า 35% และ “เจ็ดยักษ์ใหญ่” มีสัดส่วนมากกว่า 30% ซึ่งเพิ่มความเสี่ยงเชิงระบบที่ดัชนีจะถูกกดดันโดยหุ้นเพียงไม่กี่ตัว

- ฝ่ายมองขาล (เช่น GMO) เชื่อว่าปัจจุบันเป็นฟองสบู่ที่ขับเคลื่อนโดย AI โดยข้อโต้แย้งหลักคือการกลับสู่ค่าเฉลี่ยของการประเมินมูลค่าและรายได้จากการลงทุนใน AI ที่ยังห่างไกลจากค่าใช้จ่ายทุน

- ฝ่ายมองขาขึ้น (เช่น BlackRock, Morgan Stanley) เน้นพื้นฐาน โดยเชื่อว่าการประเมินมูลค่าสูงในปัจจุบันสามารถถูกปรับให้เหมาะสมด้วยการเติบโตของกำไรที่แข็งแกร่ง (คาดว่าจะเติบโต 17.6% ในปี 2026)

- สภาพแวดล้อมมหภาคเพิ่มความไม่แน่นอน ความขัดแย้งของอิหร่านผลักดันราคาน้ำมันสูงขึ้น ธนาคารกลางสหรัฐฯ (Fed) ดำเนินนโยบายแข็งกร้าว Goldman Sachs ปรับความน่าจะเป็นของภาวะเศรษฐกิจถดถอยในอีก 12 เดือนข้างหน้าเป็นประมาณ 30%

ผู้เขียนต้นฉบับ: Claude, TechFlow

คำนำ: อัตราส่วน CAPE ของ S&P 500 แตะ 39 ซึ่งเป็นระดับสูงสุดนับตั้งแต่ฟองสบู่ดอทคอมในปี 2000; "ตัวชี้วัดของ Buffett" พุ่งสูงเกิน 230% สร้างสถิติใหม่ตลอดกาล; 10 องค์ประกอบหลักมีน้ำหนักในดัชนีเกิน 35% ความเข้มข้นสูงสุดในประวัติศาสตร์ตลาดสมัยใหม่ ตัวชี้วัดการประเมินมูลค่าหลายตัวส่งสัญญาณความร้อนแรงพร้อมกัน แต่การตัดสินของ Wall Street ต่อเรื่องนี้มีความขัดแย้งอย่างรุนแรง: ฝ่ายหนึ่งเชื่อว่ากำไรเติบโตจาก AI สนับสนุนพรีเมียม อีกฝ่ายเชื่อว่านี่คือลักษณะคลาสสิกของยอดฟองสบู่

S&P 500 กำลังอยู่ในสถานะที่หาได้ยาก: ตัวชี้วัดการประเมินมูลค่าหลักเกือบทั้งหมดต่างส่งสัญญาณเตือนสีแดงพร้อมกัน

CAPE (Shiller PE) ใกล้ถึง 40 ซึ่งเป็นระดับสูงสุดนับตั้งแต่ฟองสบู่อินเทอร์เน็ต; "ตัวชี้วัดของ Buffett" (อัตราส่วนมูลค่าตลาดต่อ GDP) พุ่งสูงเกิน 230% ทำลายสถิติตลอดกาล; 10 องค์ประกอบหลักมีน้ำหนักในดัชนีเกิน 35% ความเข้มข้นของตลาดอยู่ในช่วงที่ไม่เคยมีมาก่อนในประวัติศาสตร์การเงินสมัยใหม่ โพสต์หนึ่งในชุมชน Reddit r/stocks ระบุว่าตลาดปัจจุบันอยู่ในสถานะ "ขยายตัวเกินจริงมากที่สุดในประวัติศาสตร์" ซึ่งได้รับไลก์มากกว่า 2,100 ครั้งและความคิดเห็น 640 ราย การอภิปรายมุ่งเน้นไปที่คำถามหลักข้อเดียว:

นี่คือสัญญาณของยอดตลาดกระทิง หรือคือจุดเริ่มต้นของ "กระบวนทัศน์ใหม่" ที่ขับเคลื่อนโดย AI?

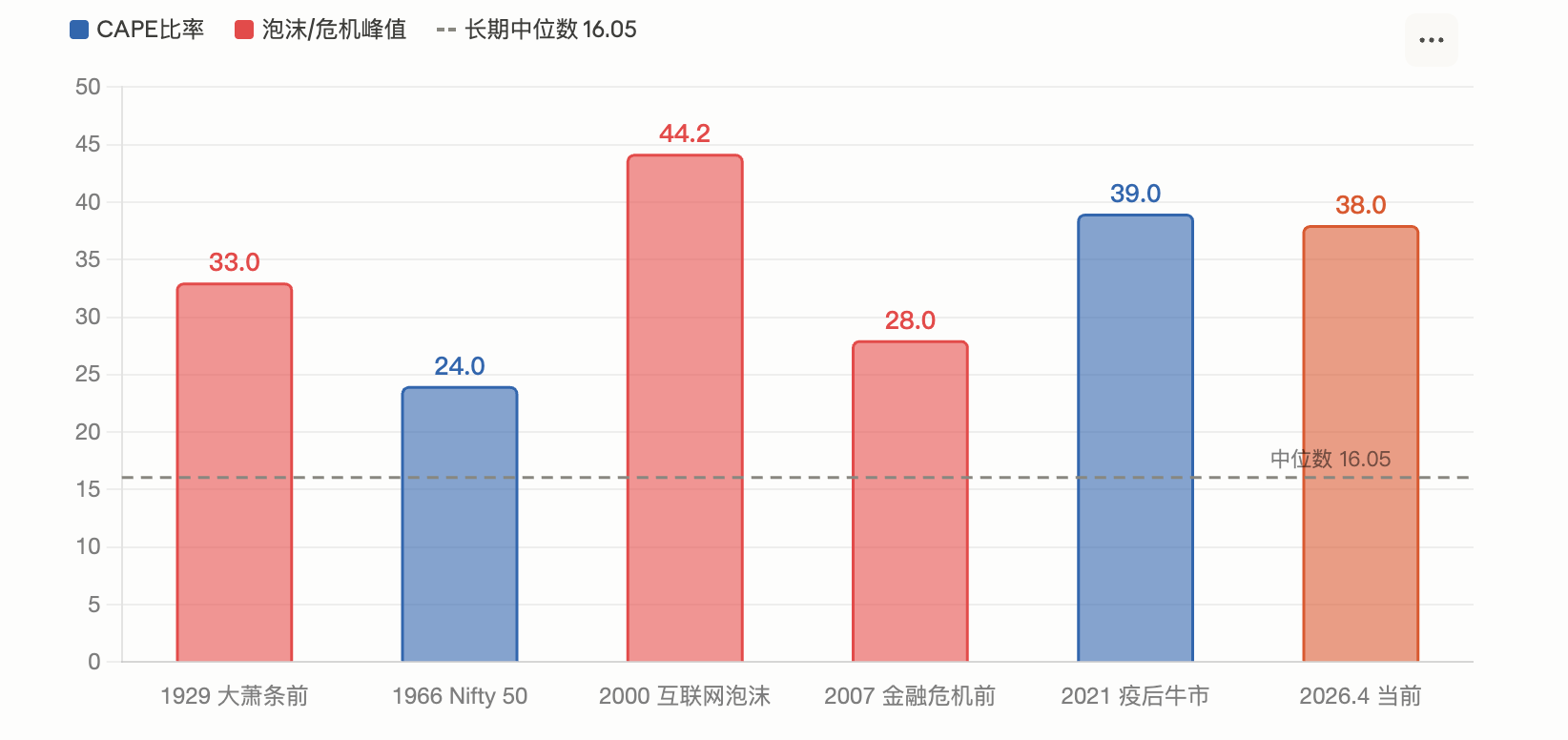

อัตราส่วน CAPE แตะ 39 เป็นรองเพียงจุดสูงสุดของฟองสบู่ดอทคอมปี 2000

อัตราส่วนราคาต่อกำไรของ Shiller (CAPE) เป็นตัวชี้วัดการประเมินมูลค่าที่พัฒนาโดย Robert Shiller ผู้ได้รับรางวัลโนเบลสาขาเศรษฐศาสตร์ โดยใช้กำไรเฉลี่ยที่ปรับตามอัตราเงินเฟ้อในช่วง 10 ปีที่ผ่านมาคำนวณอัตราส่วนราคาต่อกำไร มีวัตถุประสงค์เพื่อขจัดผลกระทบจากวัฏจักรเศรษฐกิจระยะสั้น

ตามรายงานของ Motley Fool ในเดือนมีนาคม อัตราส่วน CAPE ของ S&P 500 แตะ 39.2 ในเดือนกุมภาพันธ์ ตามข้อมูลของ GuruFocus วันที่ 1 เมษายน ตัวชี้วัดนี้อยู่ที่ 38.66 การอ่านค่าทั้งสองอยู่ในอันดับที่สองที่สูงที่สุดในประวัติศาสตร์ เป็นรองเพียงช่วงจุดสูงสุดของฟองสบู่ดอทคอมในปี 2000 ที่ 44.2 โดยค่ามัธยฐานระยะยาวอยู่ที่เพียง 16.05

ในประวัติศาสตร์ CAPE เคยอยู่ในระดับสูงใกล้เคียงกันสองครั้ง: สิ้นทศวรรษ 1920 (ตามด้วยภาวะเศรษฐกิจตกต่ำครั้งใหญ่) และปี 2000 (หลังฟองสบู่ดอทคอมแตก S&P 500 ร่วงลง 49% ภายในสองปีครึ่ง) ตามแบบจำลองการวิจัยของ Shiller อัตราผลตอบแทนรายปีในอนาคตที่สอดคล้องกับระดับ CAPE ปัจจุบันอยู่ที่ประมาณ 2% เท่านั้น

การวิเคราะห์ของ Motley Fool ชี้ให้เห็นว่า Shiller เองเคยแสดงความกังวลเมื่อ CAPE เกิน 25 โดยเชื่อว่าตั้งแต่ปี 1881 มีเพียงสามช่วงเวลาที่เกินระดับนี้ ได้แก่ประมาณปี 1929, 1999 และ 2007

อย่างไรก็ตาม รายงานของ IndexBox ยอมรับว่า CAPE ที่สูงไม่ได้หมายความว่าการล่มสลายกำลังจะเกิดขึ้นในทันที เนื่องจากหลังจากที่ตัวชี้วัดนี้ทะลุ 30 ในปลายปี 2023 ตลาดยังคงปรับตัวขึ้นอีกกว่า 40%

"ตัวชี้วัดของ Buffett" พุ่งสูงเกิน 230% สร้างสถิติสูงสุดในรอบครึ่งศตวรรษ

Buffett เคยกล่าวในบทสัมภาษณ์นิตยสาร Fortune ปี 2001 ว่าอัตราส่วนมูลค่าตลาดต่อ GDP เป็น "ตัวชี้วัดเดียวที่ดีที่สุดในการวัดมูลค่า" ในขณะนั้นเขาแนะนำว่า 75%-90% เป็นช่วงที่สมเหตุสมผล หากเกิน 120% หมายความว่าตลาดมีมูลค่าสูงเกินจริง

ตามข้อมูลของ Advisor Perspectives ณ ต้นปี 2026 ตัวชี้วัดนี้เคยแตะ 230.3% ซึ่งเป็นระดับสูงสุดที่เคยบันทึกมา สูงกว่าเส้นแนวโน้มประมาณ 2.09 ส่วนเบี่ยงเบนมาตรฐาน ถูกกำหนดให้เป็น "มูลค่าสูงเกินจริงอย่างรุนแรง" การอ่านค่าล่าสุดในเดือนมีนาคมลดลงเหลือ 227.5% ยังคงอยู่ในอันดับที่สองที่สูงที่สุดในประวัติศาสตร์ GuruFocus คาดการณ์จากอัตราส่วนนี้ว่าอัตราผลตอบแทนรายปีของตลาดหุ้นสหรัฐฯ ในอีก 8 ปีข้างหน้าจะอยู่ที่ประมาณ -0.3%

ตามข้อมูลของ GuruFocus วันที่ 14 เมษายน อัตราส่วนนี้อยู่ที่ 219.5% ผู้วิจารณ์ชี้ให้เห็นว่าตัวชี้วัดนี้ไม่ได้พิจารณาการเปลี่ยนแปลงเชิงโครงสร้างสองประการอย่างครบถ้วน: ประการแรก อัตรากำไรของบริษัทสหรัฐฯ ที่เพิ่มขึ้นอย่างมากเมื่อเทียบกับจุดศูนย์กลางทางประวัติศาสตร์ ประการที่สอง รายได้ของบริษัทขนาดใหญ่ของสหรัฐฯ ที่มาจากต่างประเทศมากขึ้นเรื่อยๆ (ซึ่งผลักดันมูลค่าตลาดแต่ไม่ได้สะท้อนใน GDP ภายในประเทศ) แต่ผู้สนับสนุนเชื่อว่าแม้หลังจากปรับแนวโน้มแล้ว การอ่านค่าปัจจุบันยังคงอยู่ในช่วงสุดขั้วทางประวัติศาสตร์

ความเข้มข้นของตลาดสูงสุดในประวัติศาสตร์สมัยใหม่ Mag 7 มีสัดส่วนเกิน 30%

การประเมินมูลค่าเป็นเพียงมิติหนึ่งของปัญหา ความเสี่ยงเชิงโครงสร้างของตลาดก็น่าวิตกไม่แพ้กัน

ตามข้อมูลของ AhaSignals วันที่ 13 เมษายน 10 องค์ประกอบหลักของ S&P 500 มีน้ำหนักในดัชนี 35.59% 5 อันดับแรกมีสัดส่วน 25.97% "เจ็ดยอดฝีมือ" (Magnificent 7) มีสัดส่วน 30.44% ดัชนีความเสี่ยงความเข้มข้นรวม (ACRI) ที่จัดทำโดยสถาบันนี้มีค่าอ่าน 81/100 อยู่ในระดับ "วิกฤต" ตามข้อมูลของ Motley Fool เดือนเมษายน น้ำหนักของ Mag 7 ใน S&P 500 เพิ่มขึ้นจาก 12.5% ในปี 2016 เป็น 33.7% ในปัจจุบัน

รายงานของ CNBC ในเดือนธันวาคม 2025 อ้างคำเตือนของ Nick Ryder หัวหน้าฝ่ายลงทุนของ Kathmere Capital: นักลงทุนยังคงกระจุกตัวใน Mag 7 มากเกินไป เขาแนะนำให้กระจายการจัดพอร์ตให้เพียงพอนอกเหนือจากหุ้นเติบโตขนาดใหญ่ของสหรัฐฯ Ed Yardeni ประธาน Yardeni Research ในช่วงเวลาเดียวกันแนะนำให้นักลงทุนลดการจัดสรรใน Mag 7 และเพิ่มการจัดสรรใน "อีก 493 ตัว" (Impressive 493)

ความเสี่ยงจริงที่เกิดจากความเข้มข้นคือ: เมื่อหุ้นเพียงไม่กี่ตัวเป็นผู้นำแนวโน้มของดัชนี การลดลงของพวกมันจะส่งผลกระทบต่อตลาดโดยรวมในสัดส่วนที่ไม่สมดุล ไตรมาสแรกของปี 2026 ได้ยืนยันจุดนี้เบื้องต้นแล้ว ตามรายงานของ 24/7 Wall St. ไมโครซอฟท์ แอมะซอน และเอ็นวีเดีย ลดลงประมาณ 20%, 9% และ 6% ตามลำดับในปีนี้ ดึง S&P 500 ที่ถ่วงน้ำหนักด้วยมูลค่าตลาดให้ลดลงเกือบ 4% ในขณะที่ S&P 500 ที่ถ่วงน้ำหนักเท่ากัน (RSP) ปิดบวกเล็กน้อยในช่วงเวลาเดียวกัน

สองค่ายใหญ่เผชิญหน้ากัน: "ประวัติศาสตร์ซ้ำรอย" หรือ "คราวนี้แตกต่าง"

เมื่อเผชิญกับข้อมูลเหล่านี้ การตัดสินของ Wall Street มีความแตกแยกอย่างรุนแรง

ฝ่ายมองขาลง มีข้อโต้แย้งหลักคือการกลับสู่ค่าเฉลี่ยของการประเมินมูลค่า Jeremy Grantham ผู้ร่วมก่อตั้ง GMO ระบุอย่างชัดเจนในการศึกษาล่าสุดของเขาว่าตลาดปัจจุบันเป็นฟองสบู่ขนาดใหญ่ที่ขับเคลื่อนโดย AI เขาชี้ให้เห็นว่าการลงทุนใน AI ในปัจจุบันสร้างรายได้จริงได้ไม่เท่ากับขนาดของรายจ่ายเงินทุน OpenAI คาดการณ์ว่าตนเองจะขาดทุนดำเนินการ 17 พันล้านดอลลาร์ในปี 2026 และจะขยายเป็น 35 พันล้านดอลลาร์ในปี 2027 GMO เชื่อว่าสัญญาณคลาสสิกของยอดฟองสบู่ (หุ้นเก็งกำไรพังทลาย หุ้นคุณภาพดีทำผลงานดีกว่าอย่างมาก) ยังไม่ปรากฏอย่างครบถ้วน แต่นี่หมายความว่าฟองสบู่ยังไม่ถึงยอด ไม่ได้หมายความว่าไม่มีฟองสบู่

การวิเคราะห์วัฏจักรของ IO Fund ก็มีแนวโน้มที่จะระมัดระวัง รายงานของสถาบันนี้ชี้ให้เห็นว่าปี 2026 อยู่ในช่วงเวลาตัดกันของวัฏจักรใหญ่ 60 ปีของ Gann และวัฏจักรประธานาธิบดี 4 ปี พร้อมกัน และแต่ละหุ้นใน Mag 7 ต่างก็สร้างยอดสูงสุดในช่วงระหว่างเดือนกรกฎาคม 2025 ถึงกุมภาพันธ์ 2026 เมื่อดัชนีสร้างจุดสูงสุดสุดท้าย องค์ประกอบหลักได้ลดลงอย่างเงียบๆ นี่คือ "สัญญาณเตือนคลาสสิกของช่วงปลายตลาดกระทิง"

ฝ่ายมองขาขึ้น เน้นย้ำถึงพื้นฐานกำไร ตามข้อมูลของ FactSet เดือนเมษายน อัตราส่วนราคาต่อกำไร 12 เดือนข้างหน้าของ S&P 500 อยู่ที่ 20.4 เท่า แม้จะสูงกว่าค่าเฉลี่ย 10 ปีที่ 18.9 เท่า แต่ลดลงจาก 22 เท่าในปลายปี 2025 นักวิเคราะห์คาดการณ์ว่ากำไรของ S&P 500 จะเติบโต 17.6% ตลอดทั้งปี 2026 หากความคาดหวังนี้เป็นจริง การประเมินมูลค่าที่สูงสามารถถูกกลืนได้ในระดับหนึ่ง

การตัดสินของ Jurrien Timmer ผู้อำนวยการวิจัยมหภาคโลกของ Fidelity ค่อนข้างอ่อนโยน: นับตั้งแต่ความขัดแย้งกับอิหร่าน S&P 500 มีการปรับตัวลดลงสูงสุดน้อยกว่า 10% ซึ่งการลดลงขนาดนี้เกิดขึ้นโดยเฉลี่ยทุกปีในประวัติศาสตร์ ความคาดหวังด้านกำไรยังคงเติบโตในอัตรารายปี 17% และยังไม่ได้รับผลกระทบที่แท้จริงจากข่าวพาดหัวด้านภูมิรัฐศาสตร์

ทีมการจัดการการลงทุนของ Morgan Stanley ยังชี้ให้เห็นในแนวโน้มปี 2026 ของพวกเขาว่า ตลาดกระทิงส่วนใหญ่มีอายุ 5 ถึง 7 ปี ตลาดกระทิงที่เข้าสู่ปีที่สี่ในประวัติศาสตร์ต่างบันทึกผลตอบแทนที่เป็นบวก ธนาคารนี้ได้เพิ่มสัดส่วนการจัดสรรหุ้นนอกสหรัฐฯ ถึงระดับสูงสุดเป็นประวัติศาสตร์

BlackRock ระบุว่าการขึ้นของหุ้นเทคโนโลยีในปี 2025 ส่วนใหญ่ขับเคลื่อนโดยการเติบโตของกำไร ไม่ใช่การขยายตัวของการประเมินมูลค่า การประเมินมูลค่าปัจจุบันมีความสมเหตุสมผลตามความคาดหวังการเติบโต

ซ้อนทับกับความเสี่ยงจากภูมิรัฐศาสตร์: สงครามอิหร่านและความเสี่ยงภาวะเศรษฐกิจชะงักงันและเงินเฟ้อ

นอกเหนือจากการโต้เถียงเรื่องการประเมินมูลค่า สภาพแวดล้อมมหภาคเพิ่มความไม่แน่นอนเพิ่มเติม

ความขัดแย้งกับอิหร่านผลักดันราคาน้ำมันทะลุ 100 ดอลลาร์ต่อบาร์เรล S&P 500 เคย跌破 เส้นค่าเฉลี่ยเคลื่อนที่ 200 วันในเดือนมีนาคม ตามรายงานของ FinancialContent การประชุมของเฟดในเดือนมีนาคมยังคง "ไม่ดำเนินการในแนวนักเหยี่ยว" แผนภาพจุดอัตราดอกเบี้ยที่อัปเดตคาดการณ์ว่าจะลดอัตราดอกเบี้ยอีกเพียงครั้งเดียวในช่วงเวลาที่เหลือของปี 2026 UBS ในรายงานวันที่ 17 มีนาคม ระบุว่าความผันผวนล่าสุดเป็น "การรีเซ็ตที่จำเป็นของการประเมินมูลค่าที่สูงเกินจริง" ไม่ใช่จุดเริ่มต้นของตลาดหมี และยังคงรักษาเป้าหมายราคาสิ้นปีที่ 7700 จุด

Goldman Sachs ได้ปรับเพิ่มความน่าจะเป็นของภาวะเศรษฐกิจถดถอยใน 12 เดือนข้างหน้าเป็นประมาณ 30% สิ่งนี้เกิดการสั่นพ้องกับสัญญาณเตือนของตัวชี้วัดการประเมินมูลค่า: หากภาวะเศรษฐกิจถดถอยเกิดขึ้นพร้อมกับการประเมินมูลค่าที่สูง S&P 500 ในประวัติศาสตร์มีการลดลงจากยอดถึงก้นโดยเฉลี่ย 32% แต่หากกำไรยังคงเติบโตอย่างต่อเนื่อง (ความคาดหวังร่วมของ FactSet อยู่ที่ 17%) การปรับตัวลดลงอย่างมีนัยสำคัญในประวัติศาสตร์มักจะมีขอบเขตจำกัดและฟื้นตัวได้เร็ว

สำหรับนักลงทุน ความขัดแย้งในระดับสัญญาณนั้นชัดเจนมากแล้ว ตัวชี้วัดการประเมินมูลค่าในระยะยาวเกือบทั้งหมดส่งสัญญาณเตือนสีแดง แต่ข้อมูลกำไรในระยะสั้นถึงปานกลางยังคงแข็งแกร่ง ตลาดมาถึงทางแยกระหว่าง "การประเมินมูลค่าบอกว่าไม่ได้" กับ "กำไรบอกว่าได้" ผลลัพธ์จะเป็นอย่างไร ขึ้นอยู่กับว่ารายจ่ายเงินทุนของ AI จะกลายเป็นกำไรที่ยั่งยืนได้หรือไม่ และความกระทบกระเทือนจากภูมิรัฐศาสตร์จะส่งผลเป็นภาวะเศรษฐกิจถดถอยในที่สุดหรือไม่